Pon "Me gusta" y sigue las noticias

Deje un enlace a él, ¡qué los demás también lo valoren!

Evalúe su trabajo en el terminal MetaTrader 5

Cálculo de la Anchura de las Bandas de Bollinger (BBW, Bollinger Band Width) con redes neuronales. - Asesor Experto para MetaTrader 5

- Visualizaciones:

- 3844

- Ranking:

- Publicado:

- Actualizado:

-

Está perdiendo oportunidades comerciales:

Está perdiendo oportunidades comerciales:- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro EntradaUsted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese -

¿Necesita un robot o indicador basado en este código? Solicítelo en la bolsa freelance

Pasar a la bolsa

¿Necesita un robot o indicador basado en este código? Solicítelo en la bolsa freelance

Pasar a la bolsa

Después de dar por concluida mi búsqueda en varios websites de Asesores Expertos que calcularan la Anchura de las Bandas de Bollinger, he decidido crear mi propio robot. Este Asesor Experto sigue el método de las redes neuronales.

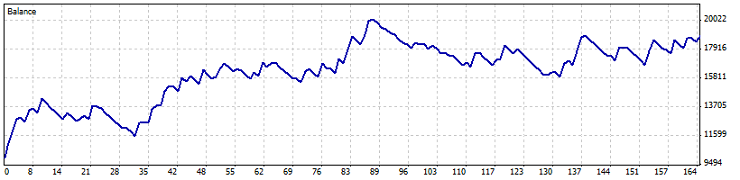

Resultado de las pruebas:

- Depósito inicial 10000.

- Beneficio bruto 36000.

- Periodo de tiempo 3,5 meses.

¿Qué es el Bollinger Band Width (Anchura de las Bandas de Bollinger)?

Bollinger Band Width (BBW) es una formación de bandas de las Bandas de Bollinger. En su libro "Las Bandas de Bollinger", John Bollinger se refiere al Bollinger Band Width como uno de los dos indicadores que puede deducirse de las Bandas de Bollinger. El otro indicador es %B.

BandWidth mide la diferencia porcentual entre la banda superior y la banda inferior. Este valor disminuye a medida que las bandas de Bollinger se estrechan, y aumenta a medida que éstas se ensanchan. Como las bandas de Bollinger se basan en la desviación estándar, el descenso de BandWidth refleja una disminución de volatilidad, y el aumento de BandWidth refleja un aumento de volatilidad.

Patrones importantes

- Estrechez: Un BandWidth estrecho es relativo. Los valores de BandWidth deben medirse en relación a los valores de BandWidth anteriores durante un período de tiempo. Es pues importante conseguir un buen período retrospectivo que defina el rango BandWidth de un símbolo determinado.

- El Apretón (Squeeze): El Bollinger BandWidth es conocido por identificar el apretón (squeeze). Esto ocurre cuando la volatilidad cae a un nivel muy bajo, como evidencia el estrechamiento de las bandas. Las bandas superior e inferior se basan en la desviación estándar, que es una medida de volatilidad. Las bandas se estrechan cuando el precio se aplana o se mueve dentro de un rango relativamente estrecho. Según la teoría, los períodos de baja volatilidad vienen seguidos de períodos de alta volatilidad. Un BandWidth relativamente estrecho ( apretón, en inglés squeeze) puede presagiar un avance o una disminución significativos. Después de un apretón, el inicio de un nuevo movimiento viene determinado por un aumento del precio seguido de una ruptura de la banda. El nuevo avance comienza con un apretón seguido de una ruptura por encima de la banda superior; de igual modo, el nuevo descenso comienza con un apretón seguido de una ruptura por debajo de la banda inferior.

Una idea puede cambiar tu vida

En la realización de mi trabajo con redes neuronales me inspiré en este artículo. Fyords, el autor, me ayudó mucho en la finalización de algunas partes del código. Este Asesor Experto toma el valor de los últimos 14 períodos y lo minimiza con la fórmula del método de la Red Neuronal (por favor, lee el artículo correspondiente para saber cómo puedes implementar la Red Neuronal).

He utilizado el método clásico para calcular la anchura: (BBupperBand - BBLlowerBand) / BBMidleBand. Fórmula:

inputs[i*2]=(((iBands_Upperbuf[i] - iBands_Lowerbuf[i]) / iBands_Basebuf[i]) - (x_min+x_minn) * (d2-d1)) / ((x_maxx+x_max) - (x_min+x_minn)) + d1;

En realidad es mucho más fácil de lo que puede parecer a primera vista. El artículo anterior puede resultar de gran ayuda.

El resultado de las pruebas realizadas con este Asesor Experto es bueno, he tomado el periodo comprendido entre 2013.01.01 y 2013.04.13. Saldo:

Adjunto el resultado completo de las pruebas en el archivo comprimido.

Recomendaciones:

- No recomiendo ejecutar este Asesor Experto en una cuenta real.

- En el código se puede utilizar alguna combinación de indicadores basados en el volumen (CCI, MFI etc.).

Gracias,

Suresh B. Kakkattil,

Kerala, India.

Traducción del inglés realizada por MetaQuotes Ltd.

Artículo original: https://www.mql5.com/en/code/1649

RBCI

RBCI

El Range Bound Channel Index (RBCI) quita tendencia de baja frecuencia, generado por los componentes del espectro de baja frecuencia y el ruido de alta frecuencia, generado por los componentes de espectro de alta frecuencia.

JFATL

El indicador es una combinación del filtro digital FATL y del suavizado adaptable JMA analógico.