HV Models

- Indikatoren

- Version: 1.2

- Aktualisiert: 16 Dezember 2018

- Aktivierungen: 5

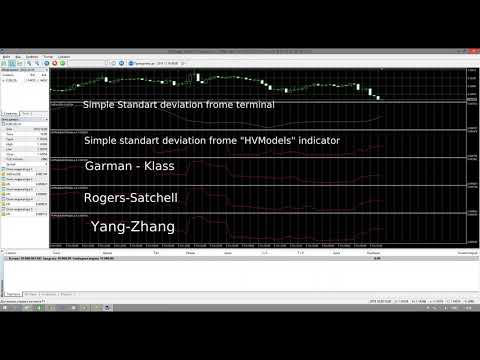

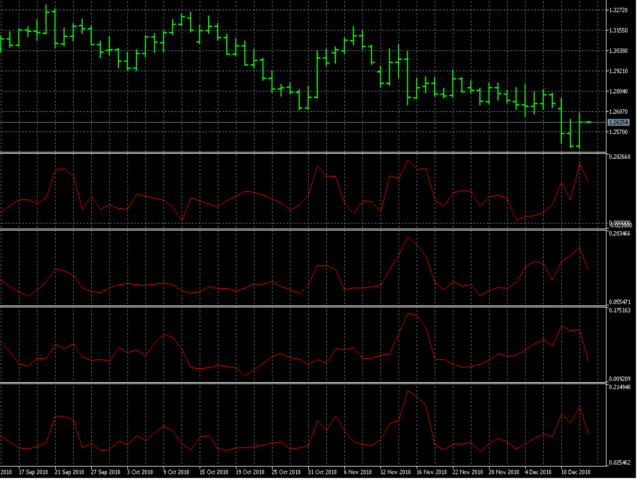

HV Models ist ein Indikator, der 4 Methoden zur Berechnung der historischen Volatilität des ausgewählten Vermögenswerts enthält.

Die Volatilität ist einer der grundlegenden Werte, die Veränderungen des zugrunde liegenden Vermögenswerts beschreiben. In der Statistik wird sie üblicherweise als Standardabweichung bezeichnet. Das Preisdiagramm hat 4 Werte (Open High Low Close), wenn wir die Volatilität mit einem Standardindikator berechnen, wird nur einer dieser Werte verwendet, was zu einem einseitigen Volatilitätsbild führt. Der vorgestellte Indikator verwendet 4 Formeln zur Berechnung der Volatilität, die speziell für die Finanzmärkte entwickelt wurden:

Einfach:

Bei der Wahl dieses Modus werden zunächst die logrifmischen Inkremente durch den Schlusskurs berechnet, was es ermöglicht, den Trend, die Saisonalität und andere Einschlüsse herauszufiltern, die das Volatilitätsbild verderben. Dann wird die Standardabweichung - Volatilität durch logrifmische Inkremente berechnet.

Garman - Klass:

Diese Variante der Volatilität berücksichtigt die Intraday-Kursschwankungen und konzentriert sich im Gegensatz zur vorherigen Version auf die Messung der Candlestick-Volatilität.

Diese Variante berücksichtigt wie die vorherige Version der Volatilität die Messung der Kerzenvolatilität, jedoch wird bei dieser Methode im Vergleich zur vorherigen der Schwerpunkt auf die Messung jeder der Preisschwankungen (H/C, H/O, LC, LO) gelegt - was eine detailliertere Messung ermöglicht.

Yang-Zhang

Diese Methode kombiniert alle zuvor beschriebenen Arten der Volatilitätsberechnung. Sie misst die Volatilität sowohl innerhalb eines Tages als auch im Verhältnis zum Vortag.

Der Indikator ermöglicht die Neuberechnung der Volatilität vom aktuellen Zeitrahmen auf einen anderen. Um zum Beispiel die jährliche Volatilität aus der täglichen Volatilität zu berechnen, muss der Parameter "Calendar Amendment" gleich 365 (Tage pro Jahr) sein. Um die Minutenvolatilität in eine Jahresvolatilität umzurechnen, muss der Parameter "Calendar Amendment" gleich 525600 sein. Diese Zahl wurde mit der folgenden Formel ermittelt: (24 (Stunden pro Tag) * 60 (Minuten pro Stunde) * 365 (Tage pro Jahr)). Wenn dieser Parameter gleich 1 ist, wird die Neuberechnung nicht durchgeführt und die Volatilität wird für den ausgewählten Zeitraum angezeigt.

Für diejenigen, die den Indikator in EA verwenden werden - der Indikator hat 2 Puffer, jedoch wird der Indikator selbst in einem Puffer mit einem Nullindex gespeichert.