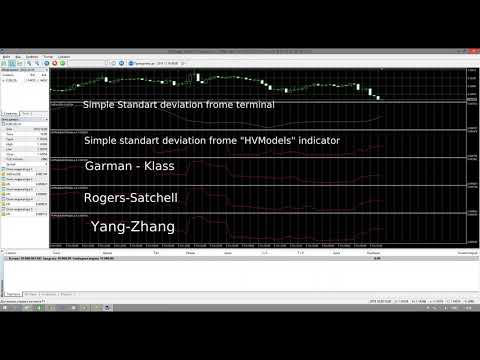

HV Models

- Indicadores

- Versión: 1.2

- Actualizado: 16 diciembre 2018

- Activaciones: 5

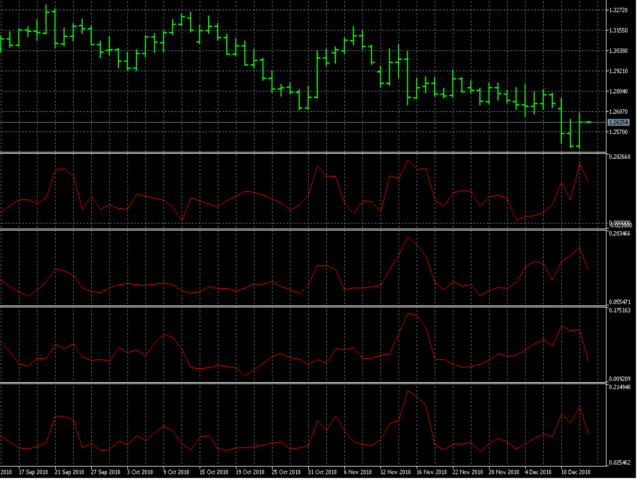

HV Models es un indicador que contiene 4 métodos para calcular la volatilidad histórica del activo seleccionado.

La volatilidad es uno de los valores fundamentales que describen los cambios en el activo subyacente. En estadística, se suele describir como una desviación estándar. El gráfico de precios tiene 4 valores (Open High Low Close) cuando calculamos la volatilidad utilizando un indicador estándar, sólo uno de estos valores se utiliza como resultado obtenemos una imagen de volatilidad unilateral. El indicador presentado utiliza 4 fórmulas de cálculo de volatilidad desarrolladas específicamente para los mercados financieros:

Simple:

Al elegir este modo, en primer lugar se calculan los incrementos logarítmicos por precio de cierre lo que permite filtrar la tendencia, estacionalidad y otras inclusiones que estropean la imagen de la volatilidad. a continuación se calcula la desviación estándar - volatilidad por incrementos logarítmicos.

Garman - Klass:

Esta variante de la volatilidad tiene en cuenta las fluctuaciones intradía del precio, a diferencia de la versión anterior, se centra en la medición de la volatilidad de las velas.

Esta variante al igual que la versión anterior de la volatilidad tiene en cuenta la medición de la volatilidad de la vela, sin embargo este método, en comparación con el anterior se hace hincapié en la medición de cada una de las fluctuaciones de precios (H / C, H / O, LC, LO) - que da una medición más detallada.

Yang-Zhang

Este método combina todos los tipos de cálculo de la volatilidad descritos anteriormente. Mide la volatilidad tanto dentro del día como en relación con el día anterior.

El indicador permite recalcular la volatilidad del marco temporal actual a otro. Por ejemplo, para obtener la volatilidad anual a partir de la volatilidad diaria, el parámetro "Enmienda del calendario" debe ser igual a 365 (días por año). Para recalcular la volatilidad de un minuto a un año, el parámetro "Calendar Amendment" debe ser igual a 525600. Este número se ha obtenido mediante la siguiente fórmula: (24 (horas por día) * 60 (minutos por hora) * 365 (días por año)). Si este parámetro es igual a 1, no se realiza el recálculo y se muestra la volatilidad para el marco temporal seleccionado.

Para aquellos que van a utilizar el indicador en EA - el indicador tiene 2 buffers, sin embargo el indicador en sí se almacena en un buffer con un índice cero.