Tick Data Exporter

- Utilitys

- Version: 1.20

- Aktivierungen: 10

Die Hauptfunktion dieses Skripts, Tick Data Exporter, besteht darin, historische Tick-Daten effizient zu extrahieren.

Tickdaten sind die granularste Ebene der Marktdaten, die jede einzelne Preisänderung erfassen.

Das Skript lädt diese Daten von einem Broker herunter und formatiert sie in CSV-Dateien für externe quantitative Analysen.

Fünf Dinge, die Tickdaten zeigen, die Balken dauerhaft verbergen:

- Spread-Mikrostruktur: Balken geben Ihnen eine Spread-Zahl pro Periode (in der Regel den Spread bei Balkenschluss). Ticks zeigen Ihnen den Spread buchstäblich Tick für Tick. Die Ausweitung Sekunden vor wichtigen Nachrichten ist in den Balken unsichtbar; in den Ticks ist sie eine Werbetafel. Das Gleiche gilt für das "Spread-Blinzeln", das einige Broker bei der Eröffnung einer Börsensitzung einsetzen - sie weiten sich für 200 ms aus und ziehen sich dann wieder zusammen. Bar-Daten verwischen dies.

- Die Häufigkeit der Notierungen ist ein Proxy für die Volatilität: Wenn ein Markt "denkt", kommen die Ticks langsam herein - vielleicht 1 bis 2 pro Sekunde. Wenn er reaktiv ist, sind es 30 bis 50 pro Sekunde. Die Tickdichte selbst ist unabhängig von der Preisbewegung ein echtes Signal. Einige professionelle Händler achten mehr auf die Kursfrequenz als auf den Preis. Ein plötzlicher Ausbruch von Ticks ohne große Preisveränderung kann einer Richtungsänderung um einige Sekunden vorausgehen.

- Bid/Ask-Asymmetrie: In Tick-Exporten sehen Sie Flaggenmuster wie eine reine BID-Aktualisierung, auf die Millisekunden später eine reine ASK-Aktualisierung folgt. Dieses Muster zeigt, welche Seite des Marktes führend ist. Eine anhaltende Führung der Geldseite gegenüber der Briefseite geht Richtungsbewegungen oft um mehrere Sekunden voraus. Bei Balkendaten ist dies nicht der Fall - die Balken zeigen Ihnen nur den resultierenden Preis, nicht aber die Reihenfolge, in der sich die Gebote und Nachfragen bewegt haben.

- Echte Berührungsqualität: Wenn Sie anhand von Balkendaten fragen: "Hat der Kurs dieses Niveau berührt?", prüfen Sie das Hoch oder das Tief des Balkens. Tick-Daten sagen Ihnen nicht nur, ob, sondern auch wie oft, wie lange und mit welcher Spanne. Drei völlig unterschiedliche Textur-of-Touch-Werte für ein und dasselbe Niveau.

- Sub-bar reversal mapping: Ein Balken, der am Tiefpunkt eröffnet und am Hochpunkt schließt (ein starker Bullenbar), sagt nichts über den *Weg* aus. Ist der Preis in den ersten 30 Sekunden auf den Höchststand gestiegen und dann seitwärts gelaufen? Hat er sich stetig nach oben bewegt? War es ein Ausbruch, ein Rücksetzer von 90 % und dann ein Ausbruch? Diese drei Muster ergeben fast identische Balken und ein sehr unterschiedliches Verhalten beim nächsten Balken. Tick-Daten rekonstruieren den Verlauf.

Wann man Tickdaten NICHT verwenden sollte:

Tickdaten haben Kosten, die bei Balkendaten nicht anfallen: Dateigröße, Abrufzeit und analytische Komplexität. Das Tool ist nicht für jede Frage geeignet. Verwenden Sie stattdessen Balkendaten, wenn:

- Sie studieren mehrtägige oder mehrwöchige Trends. Balkendaten auf der richtigen TF sind ausreichend.

- Sie nur an Eröffnungs-/Hoch-/Tief-/Schlusswerten interessiert sind. Balken liefern diese direkt; Ticks würden eine Aggregation erfordern.

- Sie korrelieren mehrere Symbole. Das breite Format des OHLC-Exporters ist dafür viel besser geeignet. Die Zeitstempel der Ticks sind nicht auf alle Symbole abgestimmt.

- Sie arbeiten in Excel ohne viel Geduld.

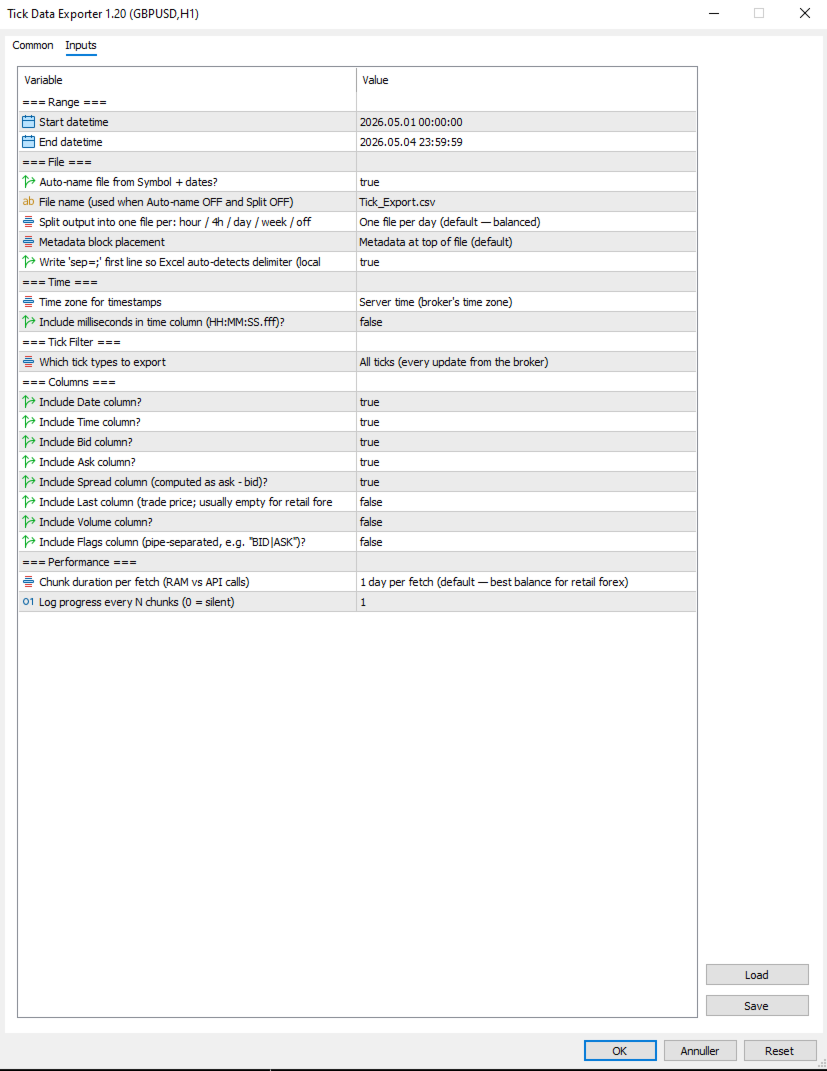

Einstellungen:

=== Bereich ===

- Startzeitpunkt: Erster Zeitpunkt, für den Ticks geholt werden sollen, in Server- (Broker-) Zeit. Einschließlich.

- Endzeitpunkt: Letzter Zeitpunkt, für den Ticks geholt werden, in Server- (Broker-) Zeit. Ausschließlich der allerletzten Sekunde nach Konvention. Muss nach Start datetime liegen. Geben Sie immer einen Datumsbereich an.

=== Datei ===

- Automatischer Dateiname aus Symbol + Datum?: Wenn true, werden die Ausgabedateinamen aus Symbol, Datum(en) und Aufteilungsgranularität abgeleitet (z. B. EURUSD_TICKS_2026-05-04_13h.csv). Wenn false, wird der Dateiname (bei Auto-Name OFF und Split OFF) verwendet, wobei bei Split-Mode-Exporten Datums-/Stunden-Suffixe angehängt werden, um Kollisionen zu vermeiden.

- Dateiname (wird verwendet, wenn Auto-Name AUS und Split AUS): Manueller Dateiname (wird nur verwendet, wenn Auto-name file from Symbol + dates? falsch ist). Bei geteilten Exporten wird das entsprechende Datum oder das Suffix date_HHh automatisch vor der .csv-Erweiterung eingefügt.

- Aufteilung der Ausgabe in eine Datei pro: Stunde / 4h / Tag / Woche / Aus: Wie der Export in separate Dateien aufgeteilt werden soll. Aus = eine einzige Datei für den gesamten Bereich. 1H/4H = eine Datei pro Stunde oder 4-Stunden-Fenster (gut für die Analyse von Nachrichtenfenstern). 1D = eine Datei pro Tag (Standard, ausgeglichen). 1W = eine Datei pro Woche (Langstreckenexporte). Die Grenzen orientieren sich an den natürlichen Zeiteinheiten.

- Platzierung der Metadatenblöcke: OFF, TOP oder BOTTOM. Oben ist die Standardeinstellung; wählen Sie BOTTOM, wenn Sie die Excel-Funktion zum Einfrieren der obersten Zeile für die Daten verwenden möchten.

- Schreiben Sie 'sep=;' in die erste Zeile, damit Excel das Trennzeichen automatisch erkennt (locale-safe)? Wenn diese Option aktiviert ist, wird 'sep=;' in die allererste Zeile der Datei geschrieben. Excel liest diesen Hinweis und verwendet automatisch das Semikolon als Trennzeichen für diese Datei, unabhängig von der regionalen Einstellung des Betriebssystems. Empfohlen für europäische Länder (Dänisch, Deutsch, Französisch), in denen Excel standardmäßig das Komma als Begrenzungszeichen verwendet.

=== Uhrzeit ===

- Zeitzone für Zeitstempel: Zeitzone für die Spalten Datum und Uhrzeit. Server = Zeitzone des Brokers. UTC = GMT/kein Offset (am besten für die systemübergreifende Datenanalyse). Lokaler PC = die Zeitzone Ihres Rechners.

- Millisekunden in die Zeitspalte einschließen (HH:MM:SS.fff)?: Wenn diese Option aktiviert ist, zeigt die Zeitspalte HH:MM:SS.fff mit Millisekundengenauigkeit an. Wichtig für hochfrequente Tickdaten, bei denen mehrere Ticks pro Sekunde üblich sind. Fügt ein paar Zeichen pro Zeile hinzu, erhöht aber die Dateigröße nicht wesentlich. Empfohlenes ON für ernsthafte Analysen.

=== Tick-Filter ===

- Welche Tick-Typen exportiert werden sollen: Welche Tick-Typen exportiert werden sollen. ALL = alles, was der Broker gesendet hat. BIDASK = nur Ticks, die Bid oder Ask aktualisiert haben (überspringt reine Volumen-Ticks; reduziert die Dateigröße leicht). TRADES = nur Ticks, die tatsächliche Abschlüsse markieren (TICK_FLAG_LAST). Trades-only ist selten bis leer für den Forex-Handel, aber gefüllt für Indizes, Aktien und zentral abgerechnete Instrumente.

=== Spalten ===

Jede Spalte kann unabhängig voneinander umgeschaltet werden. Die Deaktivierung nicht verwendeter Spalten verringert die Dateigröße, manchmal sogar erheblich. Die Deaktivierung von Volume und Last on retail forex spart zum Beispiel etwa 5 % pro Zeile.

- Spalte Datum einbeziehen?: Schließen Sie die Datumsspalte ein (ISO JJJJ-MM-TT). Deaktivieren Sie sie nur, wenn alle Ihre Ticks auf einen Tag fallen und Sie das Datum nicht benötigen.

- Zeitspalte einbeziehen?: Schließt die Zeitspalte ein. Das Format hängt von "Millisekunden in Zeitspalte einschließen (HH:MM:SS.fff)?

- Angebotsspalte einbeziehen? Fügt den Geldkurs zum Zeitpunkt des Tickens ein.

- Ask-Spalte einbeziehen? Den Briefkurs zum Zeitpunkt des Ticks einbeziehen.

- Spalte Spread (berechnet als Ask - Bid)? einschließen: Den Spread einbeziehen (berechnet als Ask - Bid, gerundet auf Symbolziffern). Empfohlen: EIN; die Spread-Mikrostruktur ist einer der Hauptgründe für die Verwendung von Tick-Daten.

- Include Last column (trade price; normalerweise leer für Retail Forex)?: Berücksichtigt den letzten Handelspreis. Bei den meisten Devisenhandelsgeschäften leer (es werden keine tatsächlichen Abschlüsse gemeldet); nützlich für Indizes/Aktien. Standardmäßig ausgeschaltet, da sie meist leer ist.

- Spalte Volumen einbeziehen?: Handelsvolumen einbeziehen. Gleicher Vorbehalt wie bei Last - meist Null für den Devisenhandel. Standardmäßig ausgeschaltet.

- Flags-Spalte einbeziehen (durch Pipe getrennt, z.B. "BID|ASK")?: Die Spalte mit den dekodierten Tick-Flags zeigt an, was sich in diesem Tick geändert hat (z.B. BID, ASK, BID|ASK, BID|ASK|LAST, BUY, SELL). Pipe-getrennt. Standardmäßig ausgeschaltet, da die meisten Analysen dies nicht benötigen; für fortgeschrittene Mikrostrukturarbeiten einschalten.

=== Leistung ===

- Chunk-Dauer pro Fetch (RAM vs. API-Aufrufe): Zeitfenster pro API-Aufruf. Kleinere Chunks verbrauchen beim Abrufen weniger RAM, erfordern aber mehr API-Aufrufe. Größere Chunks verbrauchen mehr RAM, sind aber schneller fertig. 1D ist die richtige Voreinstellung für die meisten Forex-Einzelhandelsgeschäfte; erhöhen Sie auf 1W, wenn Sie einen leistungsfähigen Rechner und große Exporte haben, und senken Sie auf 4H oder 1H, wenn Sie auf Speicherprobleme stoßen.

- Protokolliert den Fortschritt alle N Chunks (0 = stumm): Protokolliert alle N Chunks eine Fortschrittszeile. Setzen Sie den Wert auf 0, um Zwischenfortschritte zu unterdrücken (nur die letzte Zeile "Mission erfüllt" wird angezeigt). Setzen Sie den Wert auf 5 oder 10, um Spam bei langen Exporten zu reduzieren.

Beachten Sie Folgendes Chunk-Dauer pro Abruf (RAM vs. API-Aufrufe) und Split output into one file per: hour / 4h / day / week / off unabhängige Einstellungen sind. Die Chunk-Größe wirkt sich darauf aus, wie das Skript intern Daten abruft; die Granularität der Aufteilung wirkt sich darauf aus, wie die Ausgabe in Dateien aufgeteilt wird. Sie können unterschiedlich eingestellt werden - z. B. Abruf in 1D-Chunks (effizient), aber Schreiben in 1H-Dateien (granular für Analyse).

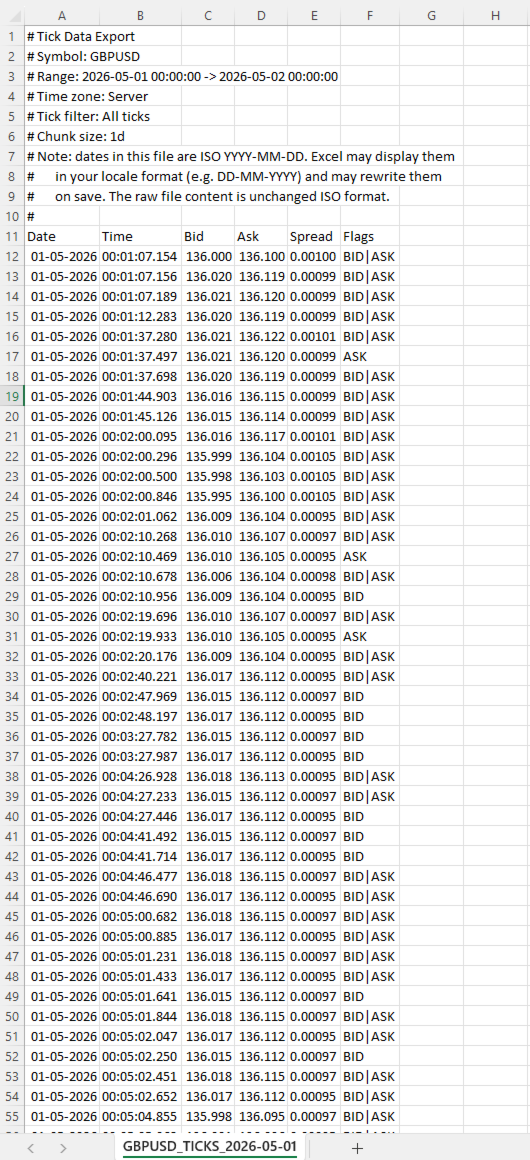

=== .CSV-Dateispaltenreferenz ===

- Datum: ISO JJJJ-MM-TT Datum des Ticks in der gewählten Zeitzone. Das ISO-Format gewährleistet eine eindeutige Interpretation unabhängig vom Gebietsschema.

- Uhrzeit: HH:MM:SS oder HH:MM:SS.fff Uhrzeit des Ticks in der gewählten Zeitzone. Das Format hängt ab von Millisekunden in der Zeitspalte einschließen (HH:MM:SS.fff)?.

- Geldkurs: Geldkurs zum Zeitpunkt dieses Ticks, formatiert mit der Ziffernanzahl des Symbols.

- Brief: Briefkurs zum Zeitpunkt dieses Ticks.

- Spanne: Berechnet als Ask - Bid, gerundet auf die Ziffernzahl des Symbols. Dies ist die tatsächliche Spanne zum Zeitpunkt dieses Ticks, nicht ein auf den Balken aggregierter Wert.

- Letzter: Letzter Handelspreis. Leer (oder 0), wenn der Broker für diesen Tick keinen Handel gemeldet hat.

- Volumen: Handelsvolumen. Leer für die meisten Retail-Forex.

- Flaggen: Pipe-getrennte Token Dekodierte Tick-Flags. Token: BID (Gebot geändert), ASK (Nachfrage geändert), LAST (Handel), VOL (Volumenaktualisierung), BUY/SELL (Handelsrichtung). Ein einzelner Tick kann mehrere Flags haben, z. B. BID|ASK|LAST.

=== Wichtiger Hinweis zu Daten und Excel ===

Datumsangaben in der Datei werden im ISO-Format JJJJ-MM-TT geschrieben. Die meisten Tools (Pandas, Python, R, einfache Texteditoren) lesen sie genau so, wie sie geschrieben sind. Excel tut dies nicht.

Wenn Sie eine Zeckendatei in Excel öffnen, wird die Spalte Datum im Datumsformat Ihres Gebietsschemas angezeigt (DD-MM-YYYY in den meisten Ländern Europas, MM/DD/YYYY in den USA). Excel analysiert die ISO-Daten automatisch und zeigt sie erneut an. Wenn Sie die Datei in Excel speichern, schreibt Excel die Datumsangaben auch in der Datei selbst in sein lokales Format um, wodurch die ursprünglichen ISO-Daten verändert werden.

Dies wird im Metadatenblock der Datei zur Erinnerung dokumentiert. Es gibt zwei Strategien, damit umzugehen:

- Behandeln Sie Excel nur als Betrachter, speichern Sie keine Änderungen. Öffnen, prüfen, schließen ohne zu speichern.

- Lesen Sie die Datei in Pandas oder Python anstelle von Excel. Das ISO-Format funktioniert dort perfekt.

Wenn Sie möchten, dass Excel Datumsangaben ausspart, formatieren Sie die Datumsspalte über den Assistenten für Daten > Aus Text/CSV-Import als Text.

=== Tipps und Beispiele ===

Wählen Sie die richtige Aufteilungsgranularität. Die Einstellung Ausgabe in eine Datei aufteilen pro: Stunde / 4h / Tag / Woche / Aus hat einen großen Einfluss darauf, wie die Daten für die Analyse strukturiert werden. Bei der Wahl des richtigen Wertes geht es darum, die Dateigranularität auf Ihre Analysefrage abzustimmen.

- SPLIT OFF Einzelne Datei Wenn Sie einen kontinuierlichen Tickstream für einen gesamten Bereich wünschen und Pandas oder Python zum Filtern verwenden wollen. Vermeiden Sie dies für Bereiche über 1 Tag - die Dateien werden zu groß, um sie zu navigieren.

- SPLIT 1H Stündliche Dateien Am besten für die Analyse von Nachrichtenfenstern geeignet. FOMC, NFP, CPI: Exportieren Sie die 4-6 Stunden rund um das Ereignis mit SPLIT_1H, und Sie haben eine Datei pro Stunde für eine separate Analyse. Jede Stundendatei ist klein genug, um sie in Excel zu öffnen.

- SPLIT 4H Sitzungsorientierte Dateien Am besten geeignet für sitzungsbasierte Analysen. Die Dateien orientieren sich an den Grenzen 00/04/08/12/16/20, die in etwa den Sitzungsfenstern Asien/Früh-Europa/London/Mittag/NY/NY-Spät entsprechen. Der Wert einer Woche umfasst 42 Dateien, aber jede einzelne ist überschaubar.

- SPLIT 1D Tägliche Dateien (Standard) Die allgemeine Standardeinstellung. Ein Tag pro Datei ist eine natürliche Einheit, die Dateien sind 5-15 MB im Einzelhandel und Pandas liest sie schnell.

- SPLIT 1W Wöchentliche Dateien Langfristige Exporte, bei denen eine wöchentliche Granularität ausreicht. Ein einmonatiger Export wird zu 4-5 Dateien statt zu 30.

Beispiel 1: Untersuchung der FOMC-Ankündigung

Die Zinsentscheidungen des FOMC fallen an einem bestimmten Mittwoch um 19:00 Uhr Serverzeit. Sie möchten untersuchen, wie der Spread, die Tick-Dichte und die Kursbewegung in den 2 Stunden vor und 2 Stunden nach der Ankündigung aussahen.

Einstellungen:

- Start datetime = D'2026.05.07 17:00:00' // 2 Stunden vor FOMC

- Endzeitpunkt = D'2026.05.07 21:00:00' // 2 Stunden danach

- Datei automatisch benennen aus Symbol + Daten? = true

- Aufteilung der Ausgabe in eine Datei pro: Stunde / 4h / Tag / Woche / Aus = SPLIT_1H // stündliche Dateien für granulare Analyse

- Zeitzone für Zeitstempel = EXPORT_TIME_SERVER

- Millisekunden in Zeitspalte einschließen (HH:MM:SS.fff)? = true // Sub-Sekunden-Sequenz ist bei Nachrichten wichtig

- Welche Tick-Typen exportiert werden sollen = TICK_ALL

- Flags-Spalte einbeziehen (durch Pipe getrennt, z.B. "BID|ASK")? = true // hilft, Bid-Leading vs. Ask-Leading Muster zu erkennen

- Chunk-Dauer pro Abruf (RAM vs. API-Aufrufe) = CHUNK_1D // ein einzelner Abruf reicht für 4 Stunden

Ergebnisse: vier Dateien namens EURUSD_TICKS_2026-05-07_17h.csv bis _20h.csv. Jede Datei ist klein (1-5 MB, wobei die 19-Stunden-Ankündigungsdatei wahrscheinlich die größte ist). Sie können die Ankündigungsstundendatei direkt in Excel öffnen, um sie zu prüfen, oder alle vier Dateien in Pandas laden, um die Tickdichte im Vergleich zur Preisänderung zu analysieren.

Worauf Sie achten sollten: Der Spread weitet sich in der Regel 30-60 Sekunden vor der Ankündigung aus (der Broker bereitet sich auf die Volatilität vor), steigt zum Zeitpunkt der Veröffentlichung auf das 5-10-fache des Normalwerts an und verengt sich dann in den nächsten 5-15 Minuten wieder. Die Tickdichte steigt von 1-2 pro Sekunde vor der Bekanntgabe auf 50-100 pro Sekunde in den ersten 30 Sekunden nach der Bekanntgabe.

Beispiel 2: Vergleich des Session-Open-Verhaltens über eine Woche hinweg

Sie möchten sehen, ob sich der Spread-Blink zur Londoner 08:00 Uhr-Eröffnung über alle fünf Handelstage einer Woche hinweg gleich verhält.

Einstellungen:

- Start datetime = D'2026.05.04 07:30:00' // Montag, 30 min vor London

- Endzeitpunkt = D'2026.05.08 09:00:00' // Freitag, 1 Stunde danach

- Datei automatisch benennen aus Symbol + Daten? = true

- Aufteilung der Ausgabe in eine Datei pro: Stunde / 4h / Tag / Woche / off = SPLIT_1D // eine Datei pro Handelstag

- Zeitzone für Zeitstempel = EXPORT_TIME_UTC // UTC, da die Sitzungszeiten üblicherweise in UTC angegeben werden

- Millisekunden in die Zeitspalte einschließen (HH:MM:SS.fff)? = true

- Welche Tick-Typen exportiert werden sollen = TICK_ALL

- Chunk-Dauer pro Abruf (RAM vs. API-Aufrufe) = CHUNK_1D

Ergebnis: fünf Dateien, eine pro Tag. Filtern Sie in jeder Datei auf ungefähr 06:30-08:00 UTC (London 07:00-09:00 Uhr). Vergleichen Sie die Entwicklung der Streuung über die fünf Tage nebeneinander.

Wonach Sie suchen sollten: Montags sind die Eröffnungen oft breiter als zur Wochenmitte (Gap-Effekte am Wochenende). Freitags sind die Spreads nach der Eröffnung oft enger (das Buch läuft aus).

Beispiel 3: Erkennung einer ungewöhnlichen Tick-Dichte

Sie möchten Minuten markieren, in denen die Tickdichte ungewöhnlich hoch war, als Signal, dass etwas Interessantes passiert sein könnte.

Einstellungen:

- Startdatum = D'2026.05.04 00:00:00'

- Enddatum = D'2026.05.04 23:59:59' // einzelner voller Tag

- Datei automatisch benennen aus Symbol + Daten? = true

- Ausgabe aufteilen in eine Datei pro: Stunde / 4h / Tag / Woche / off = SPLIT_OFF // einzelne Datei für den ganzen Tag

- Zeitzone für Zeitstempel = EXPORT_TIME_SERVER

- Millisekunden in die Zeitspalte einschließen (HH:MM:SS.fff)? = true

- Welche Tick-Typen exportiert werden sollen = TICK_BIDASK // Reine Volumengeräusche ausschließen

- Flags-Spalte einbeziehen (durch Pipes getrennt, z.B. "BID|ASK")? = false // für Dichteanalyse nicht erforderlich

- Chunk-Dauer pro Abruf (RAM vs. API-Aufrufe) = CHUNK_1D

Ergebnisse: eine Datei, die den ganzen Tag enthält. In Pandas nach Minuten gruppieren und Zeilen zählen. Sortieren Sie absteigend nach Anzahl. Die ersten 10 Minuten sind die Zeiträume mit der höchsten Dichte. Vergleichen Sie die Zeitstempel mit Ihrem Wirtschaftskalender.

Dies ist eine leistungsstarke Diagnosetechnik: Höchstwerte der Tickdichte gehen Kursbewegungen oft um einige Sekunden voraus, und sie korrelieren mit Ereignissen, die nicht immer im Kalender erscheinen (große institutionelle Aufträge, Liquiditätsverschiebungen auf der Maklerseite, sympathische Bewegungen von korrelierten Märkten).

Beispiel 4: Spread-Kostenanalyse für einen Backtest

Sie führen einen Backtest mit einem engen Stop-Loss (5-8 Pips) durch und sind besorgt, dass die auf dem Balken zusammengefasste Spread-Anzeige eine Intra-Bar-Ausweitung verbirgt, durch die Sie ausgestiegen wären. Sie möchten den tatsächlichen Spread bei jedem Tick während des Zeitraums ablesen.

Einstellungen:

- Startdatum = D'2026.04.01 00:00:00'

- Endzeitpunkt = D'2026.04.30 23:59:59'

- Datei automatisch benennen aus Symbol + Daten? = true

- Aufteilung der Ausgabe in eine Datei pro: Stunde / 4h / Tag / Woche / off = SPLIT_1D // eine Datei pro Tag, überschaubare Stücke

- Zeitzone für Zeitstempel = EXPORT_TIME_SERVER

- Millisekunden in die Zeitspalte aufnehmen (HH:MM:SS.fff)? = false // für die Kostenanalyse ist die Sekundengenauigkeit ausreichend

- Welche Tick-Typen sollen exportiert werden = TICK_BIDASK

- Bid-Spalte einbeziehen? = false // Sie brauchen nur die Spanne, nicht den Preis

- Ask-Spalte einbeziehen? = false

- Spread-Spalte einschließen (berechnet als Ask - Bid)? = true

- Flags-Spalte einbeziehen (durch Pipe getrennt, z.B. "BID|ASK")? = false

- Chunk-Dauer pro Abruf (RAM vs. API-Aufrufe) = CHUNK_1D

Ergebnisse: 30 tägliche Dateien, die jeweils nur die Spalten Datum, Uhrzeit und Spread enthalten. Gesamtvolumen ~50-150 MB für den Monat. In Pandas können Sie die empirische Spread-Verteilung berechnen: Mittelwert, p95, p99, max. Vergleichen Sie sie mit dem konstanten Spread, den Ihr Backtest angenommen hat. Passen Sie Ihren Stop-Loss entsprechend an oder akzeptieren Sie, dass einige Trades, die im Backtest funktionierten, bei tatsächlichen Spread-Spitzen gestoppt worden wären.

Beispiel 5: Rekonstruktion eines Flash-Ereignisses

Um 14:32 Uhr ereignete sich auf einem Chart etwas Ungewöhnliches - ein plötzlicher Anstieg um 15 Punkte, gefolgt von einem sofortigen Rücksetzer. Die Balkendaten zeigen die Bewegung, aber nicht den Weg. Sie möchten auf Millisekundenebene wissen, was tatsächlich passiert ist.

Einstellungen:

- Start datetime = D'2026.05.04 14:30:00' // 2 Minuten vorher

- Endzeitpunkt = D'2026.05.04 14:35:00' // 3 Minuten danach

- Datei automatisch benennen aus Symbol + Daten? = true

- Aufteilung der Ausgabe in eine Datei pro: Stunde / 4h / Tag / Woche / off = SPLIT_OFF // 5 Minuten sind eine kleine Datei

- Zeitzone für Zeitstempel = EXPORT_TIME_SERVER

- Millisekunden in die Zeitspalte aufnehmen (HH:MM:SS.fff)? = true // wichtig für die Rekonstruktion des Pfades

- Welche Tick-Typen sollen exportiert werden = TICK_ALL

- Flags-Spalte einbeziehen (durch Pipe getrennt, z.B. "BID|ASK")? = true // siehe Bid vs Ask leading

- Chunk-Dauer pro Abruf (RAM vs. API-Aufrufe) = CHUNK_1H

Ergebnis: eine kleine Datei mit potenziell 5.000-15.000 Ticks, je nach Schwere des Ereignisses. Direkt in Excel öffnen. Plotten Sie Geld- und Briefkurs über die Zeit. Die genaue Abfolge des Spikes - wie viele Ticks beim Spike-Hoch, die Spanne zum Zeitpunkt des Spikes, ob sich das Geld zuerst bewegt hat oder die Nachfrage zuerst - gibt Aufschluss darüber, ob es sich um einen Stop-Hunt, eine Fat-Finger-Order, ein Nachrichtenleck oder ein echtes Liquiditätsereignis handelt.

Diese Art von Post-Mortem ist der beste Anwendungsfall für Tick-Daten. Balkendaten zeigen die Wunde, Tickdaten zeigen, wie sie zugefügt wurde.