Range Brain Ai

- Experten

- Version: 5.1

- Aktualisiert: 27 Juli 2026

- Aktivierungen: 10

Neu und verbessert – Range Brain AI V5

Link zum Blogbeitrag zum Optimierungsleitfaden –> Range Brain AI-Optimierungsleitfaden

Range Brain AI handelt Range-Breakouts auf zwei Arten: als Fortsetzung, wenn sich das Momentum tatsächlich noch aufbaut, oder als Rückgang eines gescheiterten Breakouts, wenn dies nicht der Fall ist. Ein CCI-gesteuerter Klassifikator entscheidet, welche der beiden Varianten zum Zeitpunkt des jeweiligen Breakouts zutrifft, anstatt davon auszugehen, dass jeder Breakout scheitern wird.

Strategie

Der EA ermittelt während eines von Ihnen gewählten Sitzungsfensters eine Konsolidierungsspanne. Wenn der Kurs außerhalb dieser Spanne schließt, prüft er, ob sich der CCI weiterhin in Richtung des Ausbruchs bewegt:

- Weiterer Aufbau (Fortsetzung): Der EA handelt den Ausbruch sofort zum Marktpreis mit einem definierten Stop und Ziel.

- Bereits umkehrend (Reversion): Der EA aktiviert stattdessen einen Fade in die entgegengesetzte Richtung und wartet darauf, dass der CCI ein Extrem erreicht und zurückkreuzt – bestätigt durch das integrierte Perzeptron –, bevor er zum Marktpreis einsteigt.

Jeder Pfad wird nach eigenen Kriterien neu aktiviert, ohne dass der gesamte Bereich zurückgesetzt werden muss. Ein Fade-Trade bleibt aktiviert und kann erneut ausgelöst werden, sobald der CCI tatsächlich einen neuen Extremwert und eine Umkehr durchläuft, ohne dass der Kurs zuvor in den Bereich zurückkehren muss. Ein Fortsetzungs-Trade sperrt weitere Versuche, bis der Kurs wieder an der durchbrochenen Grenze schließt oder diese überschreitet – an diesem Punkt wird der nächste Ausbruch als neu klassifiziert, unabhängig davon, wie der letzte aussah. Über einen optionalen Schalter können Sie den Klassifikator vollständig deaktivieren und den EA im reinen Fade-Modus ausführen, entsprechend dem Verhalten früherer Versionen.

Ein deterministisches neuronales Netzwerk

Das neuronale Netzwerk verwendet keine Zufallszahlen. Dieselben Kursdaten und dieselben Einstellungen führen jedes Mal zum gleichen Ergebnis. Das bedeutet, dass Ihr Backtest im Strategietester die Live-Entscheidungslogik exakt reproduziert, ohne versteckte Zufälligkeiten zwischen den Durchläufen. Es ist kein manueller Trainingsschritt erforderlich und es muss keine Modelldatei verwaltet werden. Das Perzeptron passt sich bei der Verarbeitung der Kursdaten deterministisch an.

Wo es zum Einsatz kommt

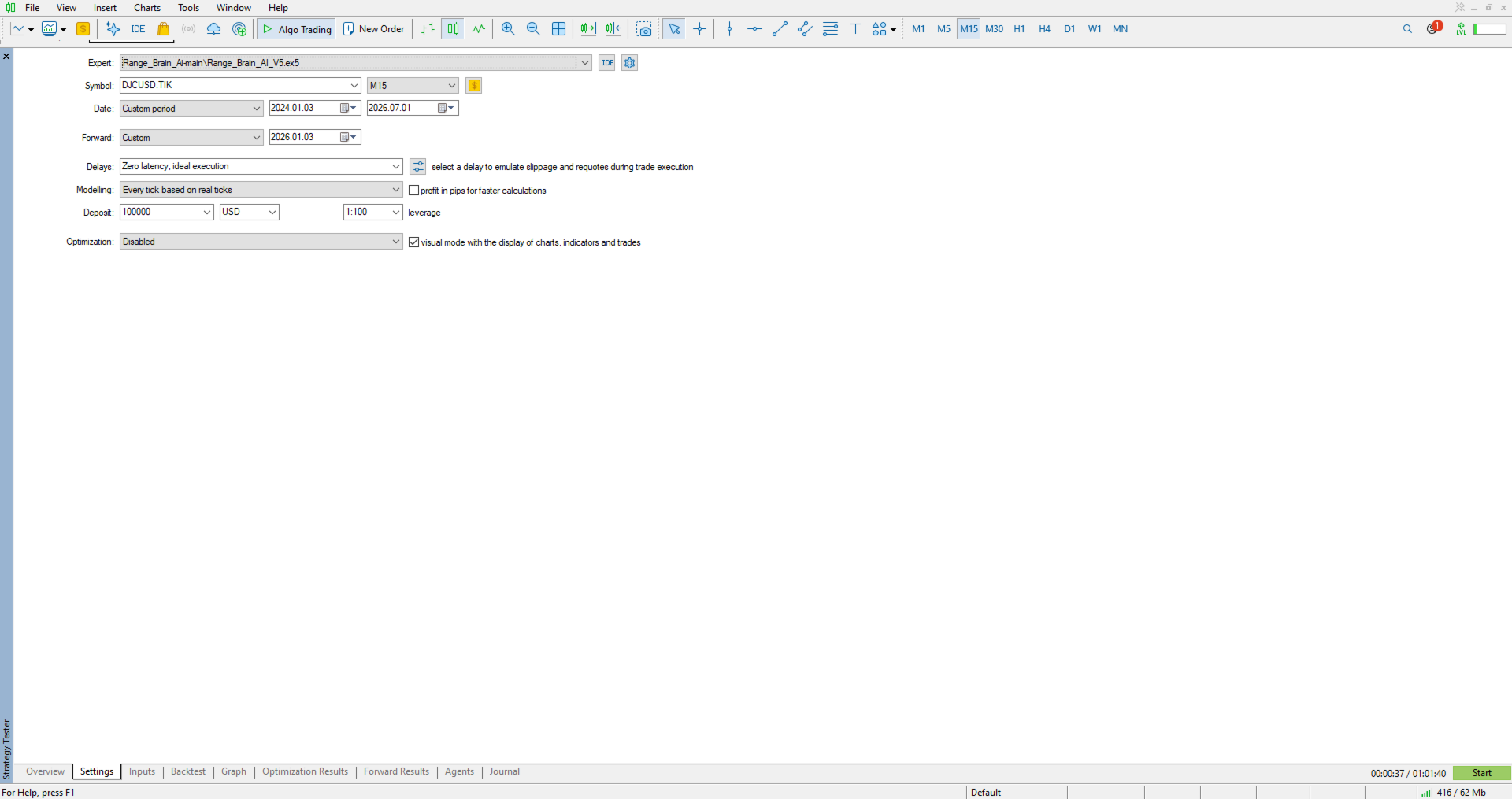

Dies ist ein Range-Breakout-Tool, das beide Seiten desselben Setups handelt: Momentum-Breakouts und Reversionen nach gescheiterten Breakouts. Es erzielt die besten Ergebnisse bei Instrumenten und Handelssitzungen, die eine echte Konsolidierungsspanne bilden, da dies dem Klassifikator aussagekräftige Daten liefert. Wählen Sie entsprechend Instrumente mit Seitwärtsbewegung und Sitzungsfenster aus und optimieren Sie das Modell für jedes Symbol neu.

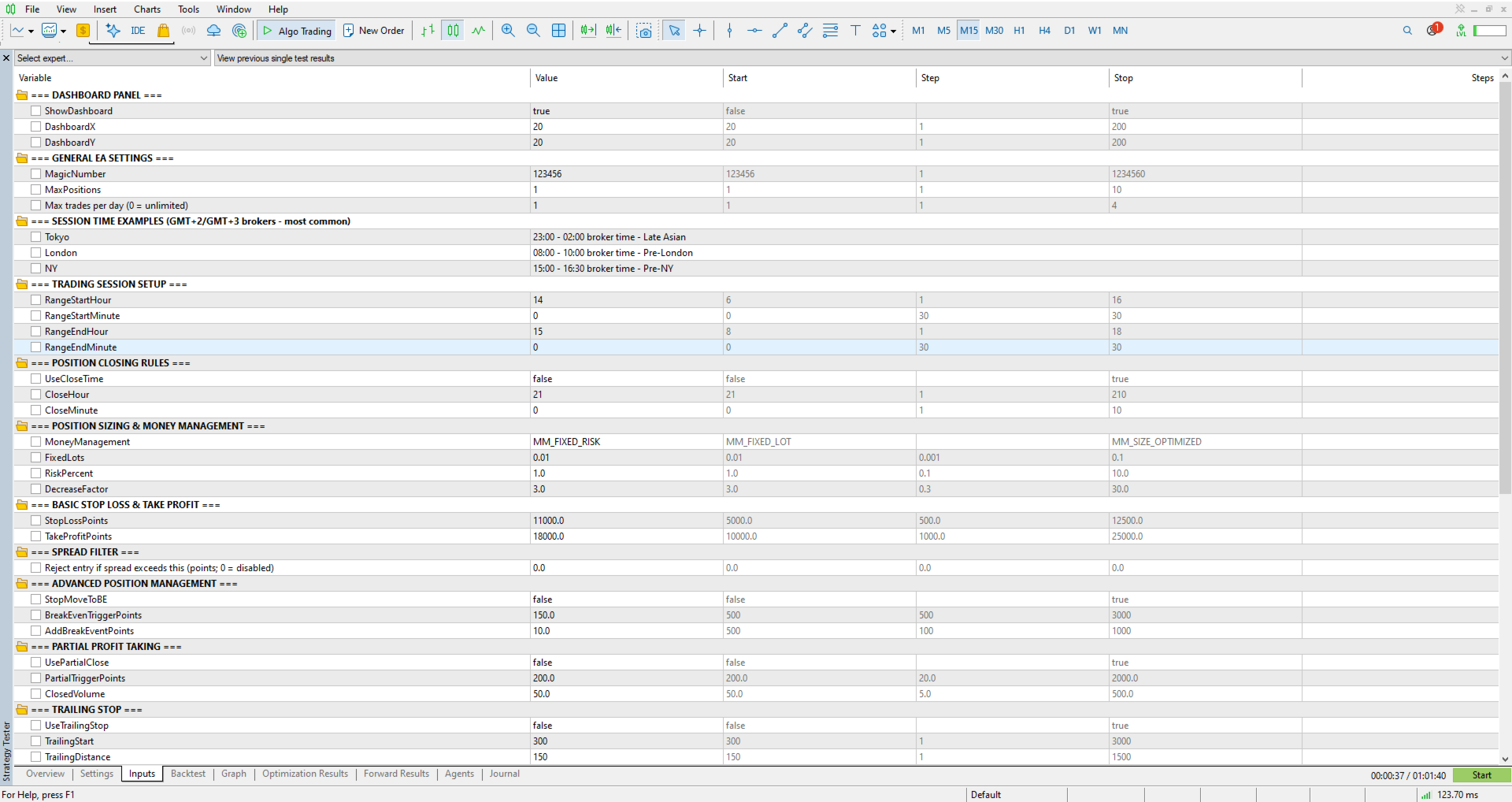

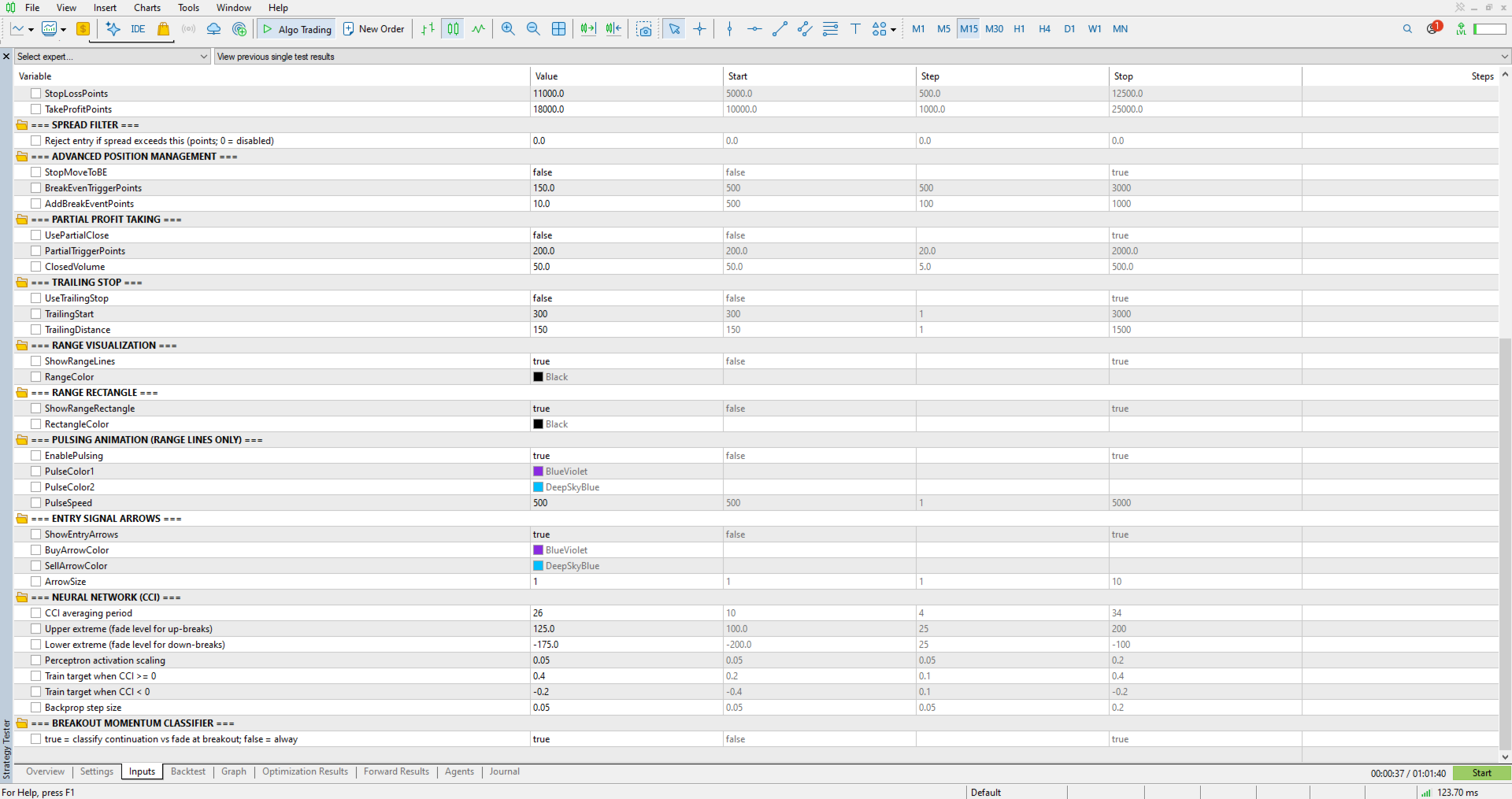

Wichtigste Merkmale

- CCI-Momentum-Klassifikator: handelt echte Breakout-Fortsetzungen oder löst einen durch CCI und neuronales Netzwerk bestätigten Fade aus – beides aus demselben Setup

- Unabhängige Re-Arm-Logik pro Seite, sodass der EA nicht auf einen einzigen Handelsversuch pro Bereich beschränkt ist, es sei denn, Sie konfigurieren ihn so

- Vollständig deterministische Engine für reproduzierbare Backtests

- Sitzungs-Range-Builder mit Broker-Zeit-Steuerung und optionaler täglicher Handelsobergrenze

- Visuelles Dashboard, das die Range, den aktuellen Status (einschließlich der aktiven Seite) und das Live-Signal anzeigt

- Bereichslinien, Bereichsrechteck, optionale Pulsanimation und Einstiegspfeile

- Vier Geldmanagement-Modi: festes Lot, feste Margin, prozentuales Risiko und größenoptimiert, mit optionaler Lot-Reduzierung nach Verlusten

- Ausstiegstoolkit: fester Stop und Zielkurs, Breakeven, Teilausstieg und zeitbasierter Ausstieg

- Integrierter CSV-Logger, der vollständige Handelsdaten für Ihre eigene Monte-Carlo-Simulation oder statistische Validierung in Python, R oder Excel aufzeichnet (Fortgeschrittene Nutzer können sich gerne an mich wenden – ich stelle Ihnen dann das Python-Skript zur Verfügung)

Anforderungen und Hinweise

- Die Standardeinstellungen sind, wie ursprünglich geplant, für den US30 (Dow Jones) optimiert. Bitte achten Sie sorgfältig auf die Digits Ihres Brokers und die minimale Lotgröße für den US30

- Funktioniert bei jedem Kontotyp, Hedging oder Netting

- Kein Martingale, kein Grid, kein Averaging. Das Risiko pro Trade wird durch Ihre Geldmanagement- und Stop-Einstellungen festgelegt

- Vollständig konfigurierbar für jedes Symbol und jeden Zeitrahmen. Optimieren Sie das Sitzungsfenster und die Risikoeinstellungen für jedes Instrument neu

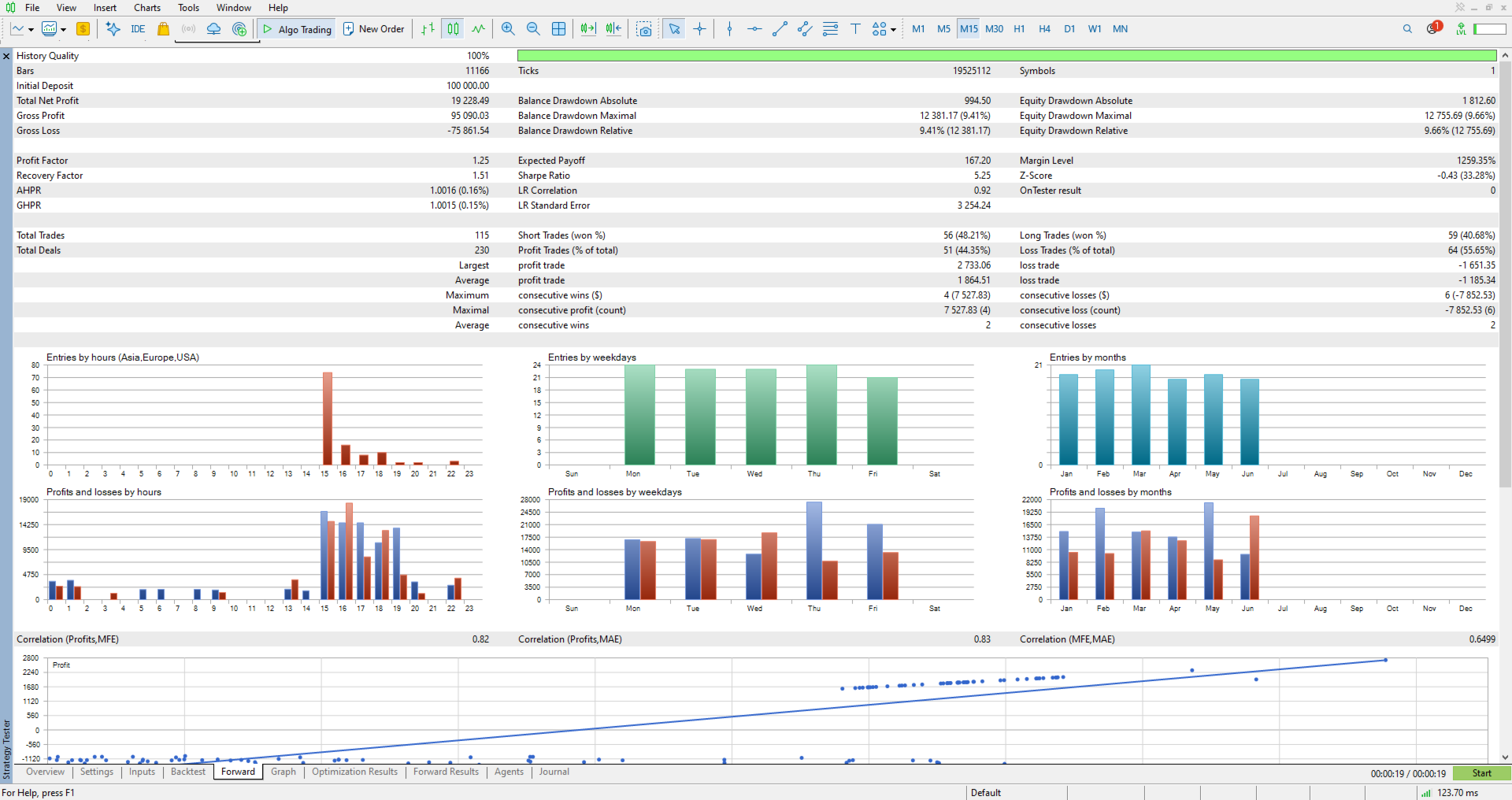

- An realen Tick-Daten getestet

- Die Wertentwicklung in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse

Support

Support wird über den Kommentarbereich des Produkts und das MQL5-Nachrichtensystem bereitgestellt. Weitere Hilfe finden Sie auch im Blogbeitrag zum Optimierungsleitfaden.