Range Brain Ai

- Asesores Expertos

- Versión: 5.1

- Actualizado: 27 julio 2026

- Activaciones: 10

Nuevo y mejorado: Range Brain AI V5

Enlace a la entrada del blog sobre la guía de optimización ----> Guía de optimización de Range Brain AI

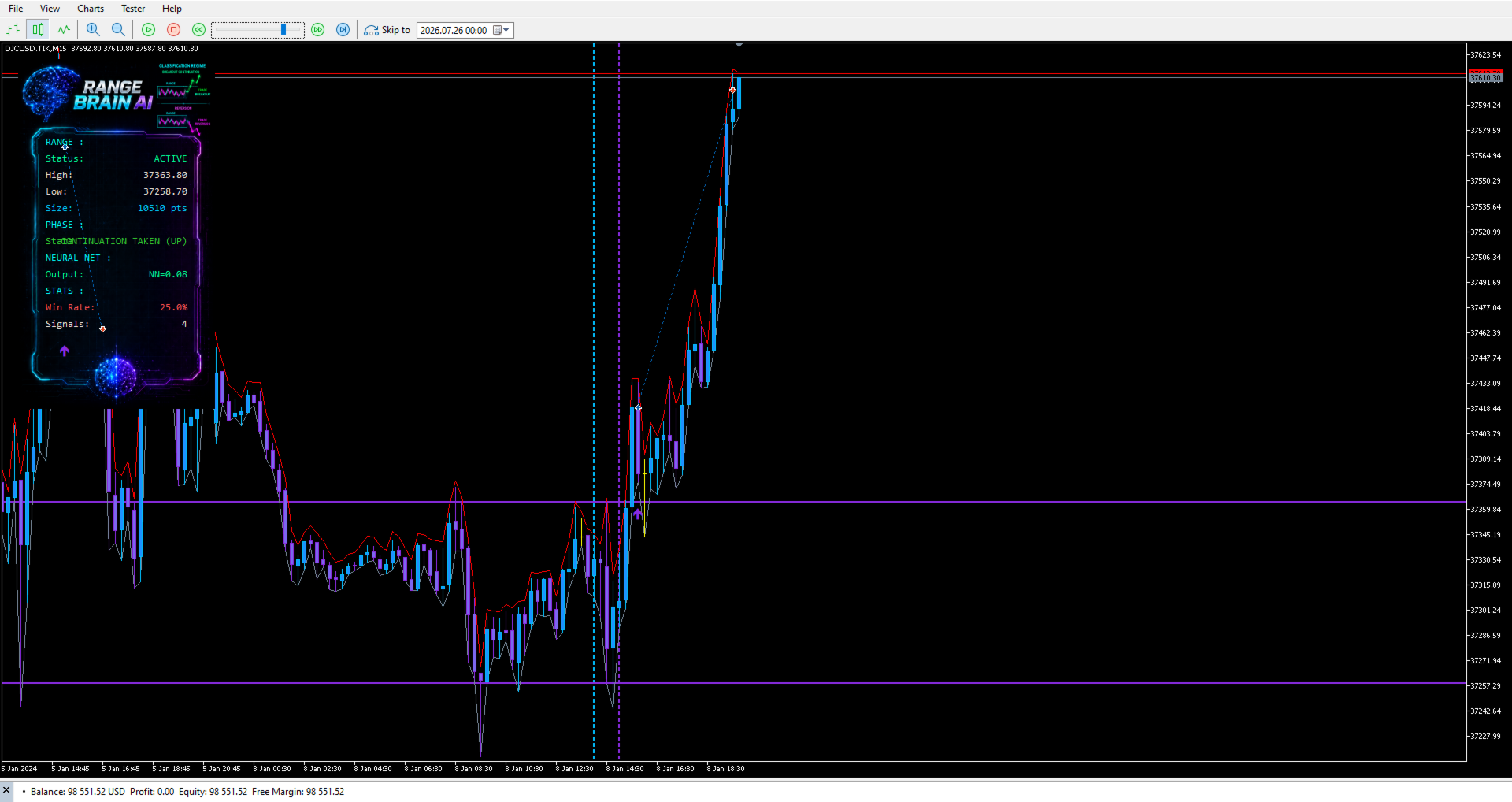

Range Brain AI opera las rupturas de rango de dos maneras: como una continuación, cuando el impulso realmente sigue aumentando, o como un retroceso tras una ruptura fallida, cuando no es así. Un clasificador basado en el CCI decide cuál de las dos opciones se aplica en el momento en que se produce cada ruptura, en lugar de dar por hecho que todas las rupturas fracasarán.

Estrategia

El EA establece un rango de consolidación durante el intervalo de sesión que elijas. Cuando el precio cierra fuera de ese rango, comprueba si el CCI sigue moviéndose en la dirección de la ruptura:

- Sigue acumulando impulso (continuación): el EA opera inmediatamente con la ruptura, a precio de mercado, con un stop y un objetivo definidos.

- Ya está girando (reversión): el EA activa una operación de «fade» en la dirección opuesta y espera a que el CCI alcance un extremo y vuelva a cruzar, confirmado por el perceptrón integrado, antes de entrar al precio de mercado.

Cada ruta se reactiva según sus propios criterios, sin necesidad de que se reinicie todo el rango. Una operación de «fade» permanece activa y puede ejecutarse de nuevo la próxima vez que el CCI complete realmente un nuevo ciclo de extremo y reversión, sin que sea necesario que el precio vuelva primero al interior del rango. Una operación de continuación bloquea nuevos intentos hasta que el precio cierre de nuevo en el límite que rompió o lo supere; en ese momento, la siguiente ruptura se clasifica como nueva, independientemente de cuál fuera la anterior. Un interruptor opcional te permite desactivar el clasificador por completo y ejecutar el EA en modo «fade» puro, igual que se comportaban las versiones anteriores.

Una red neuronal determinista

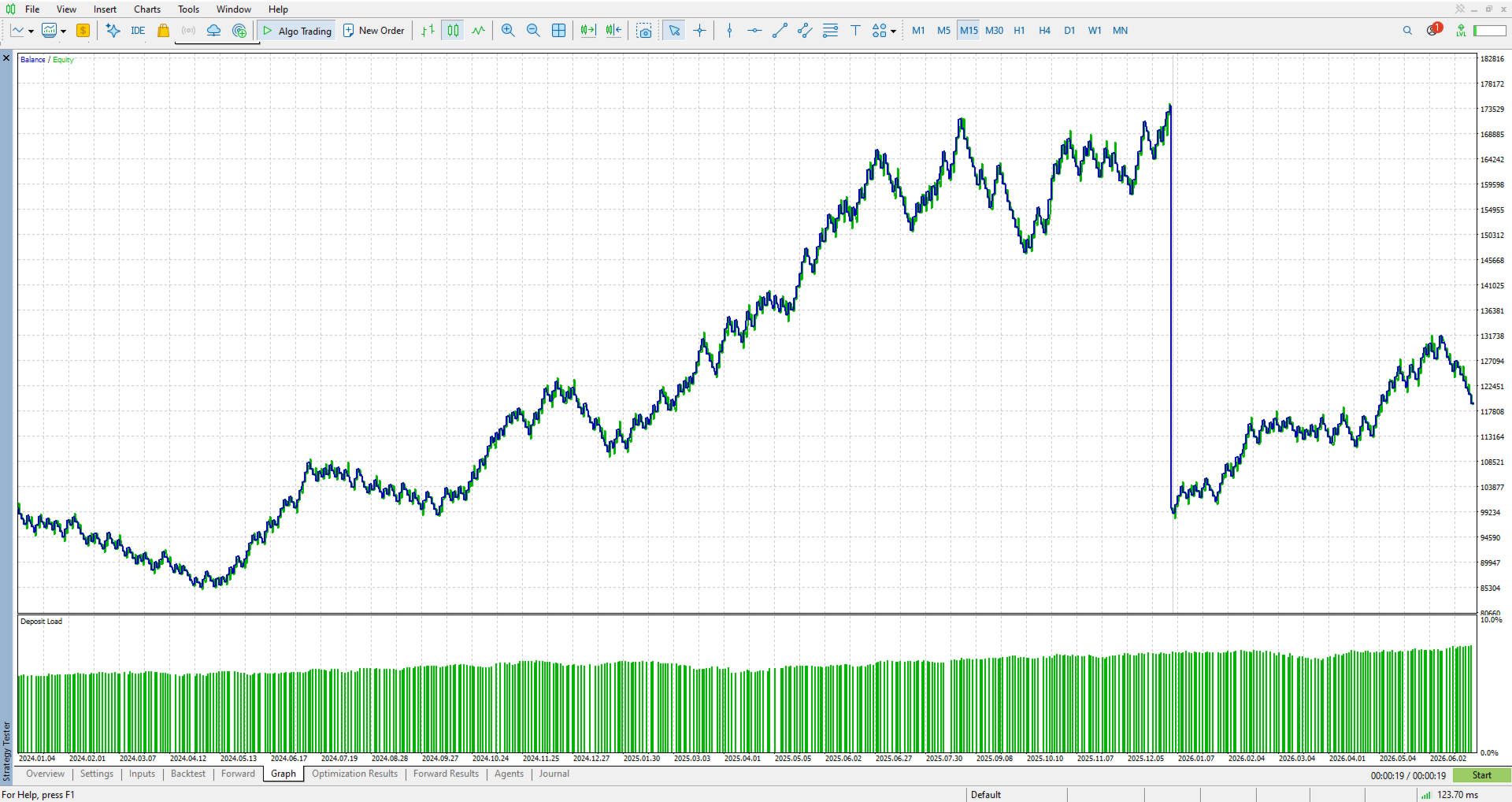

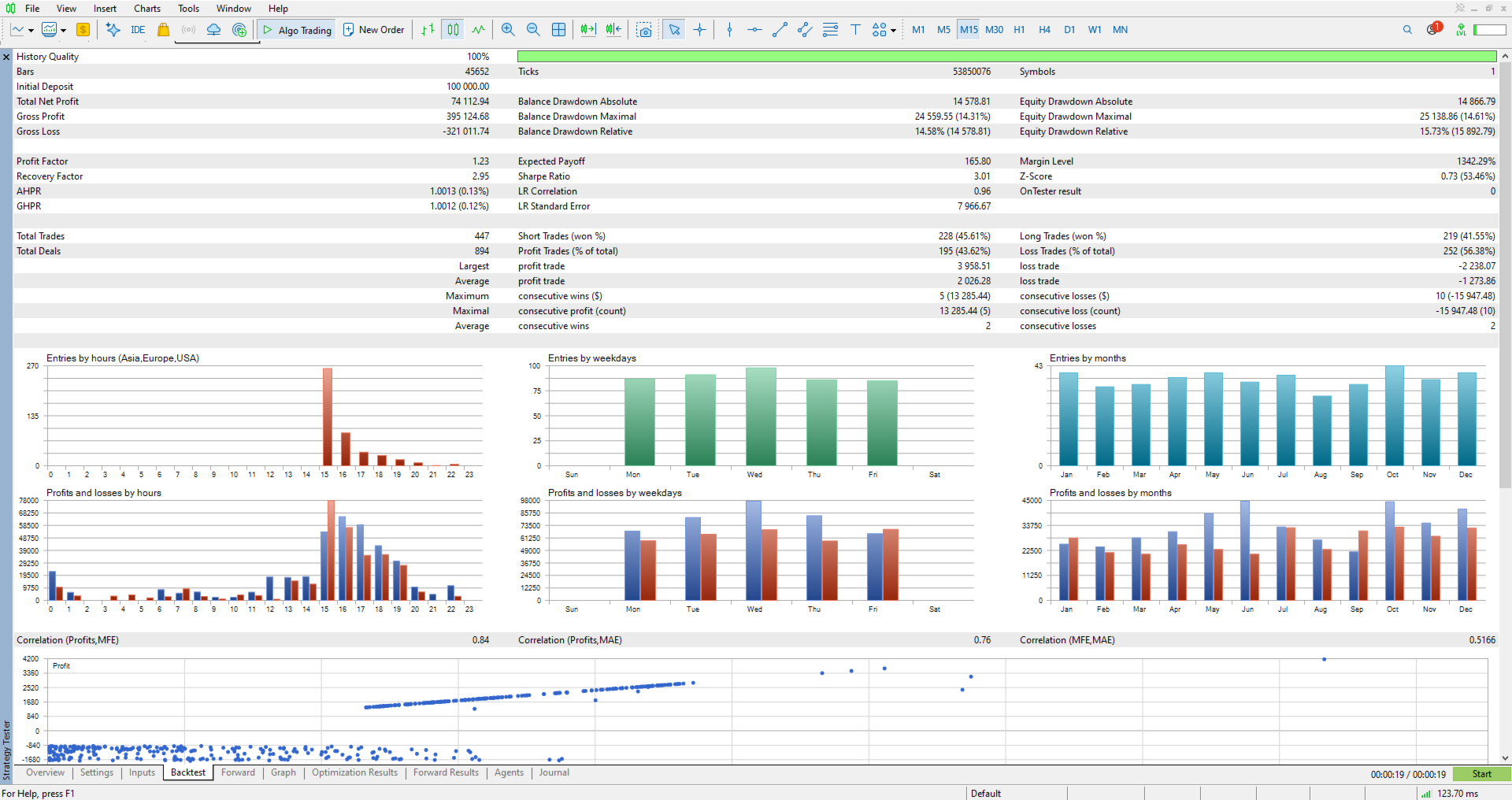

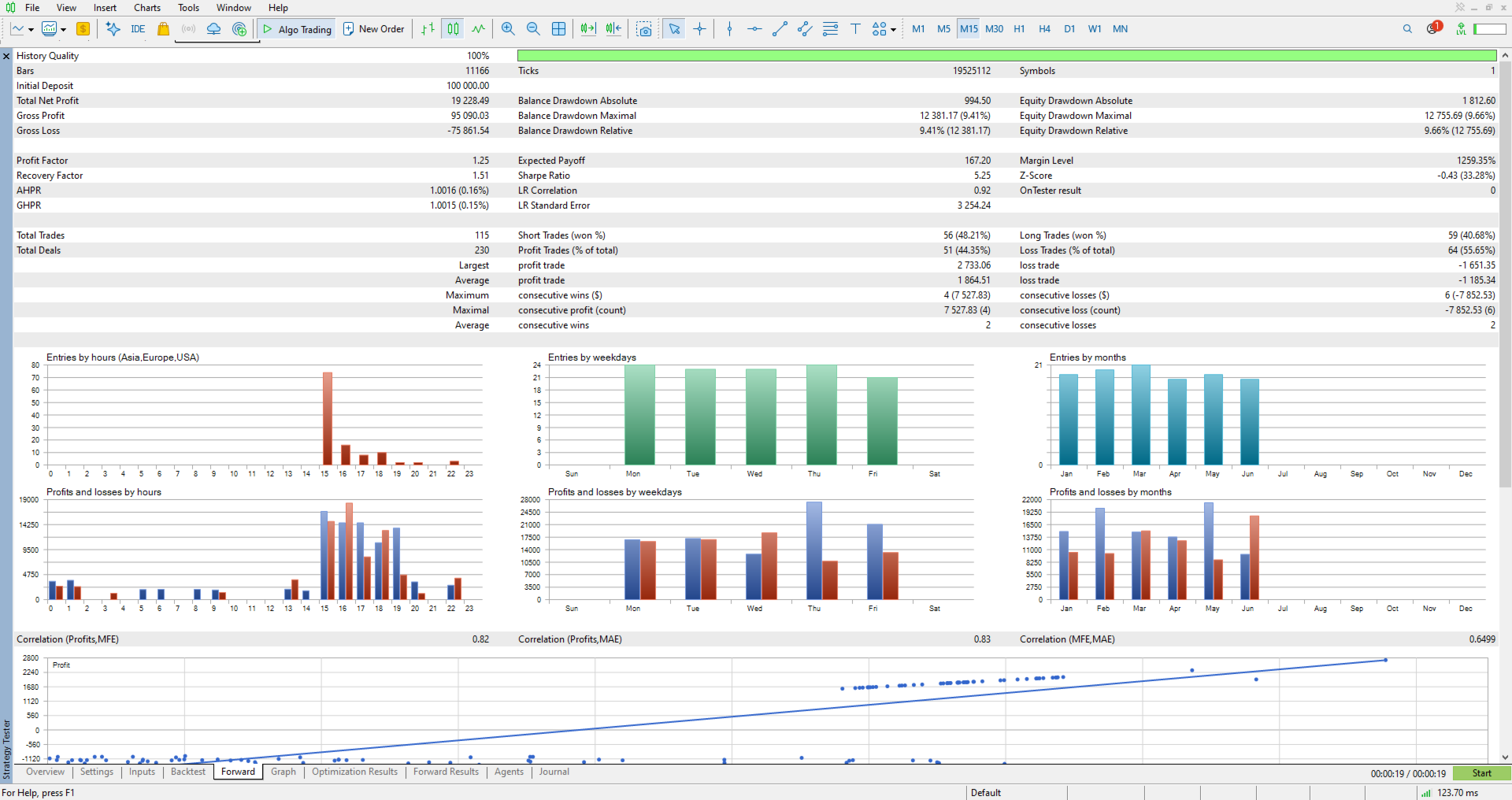

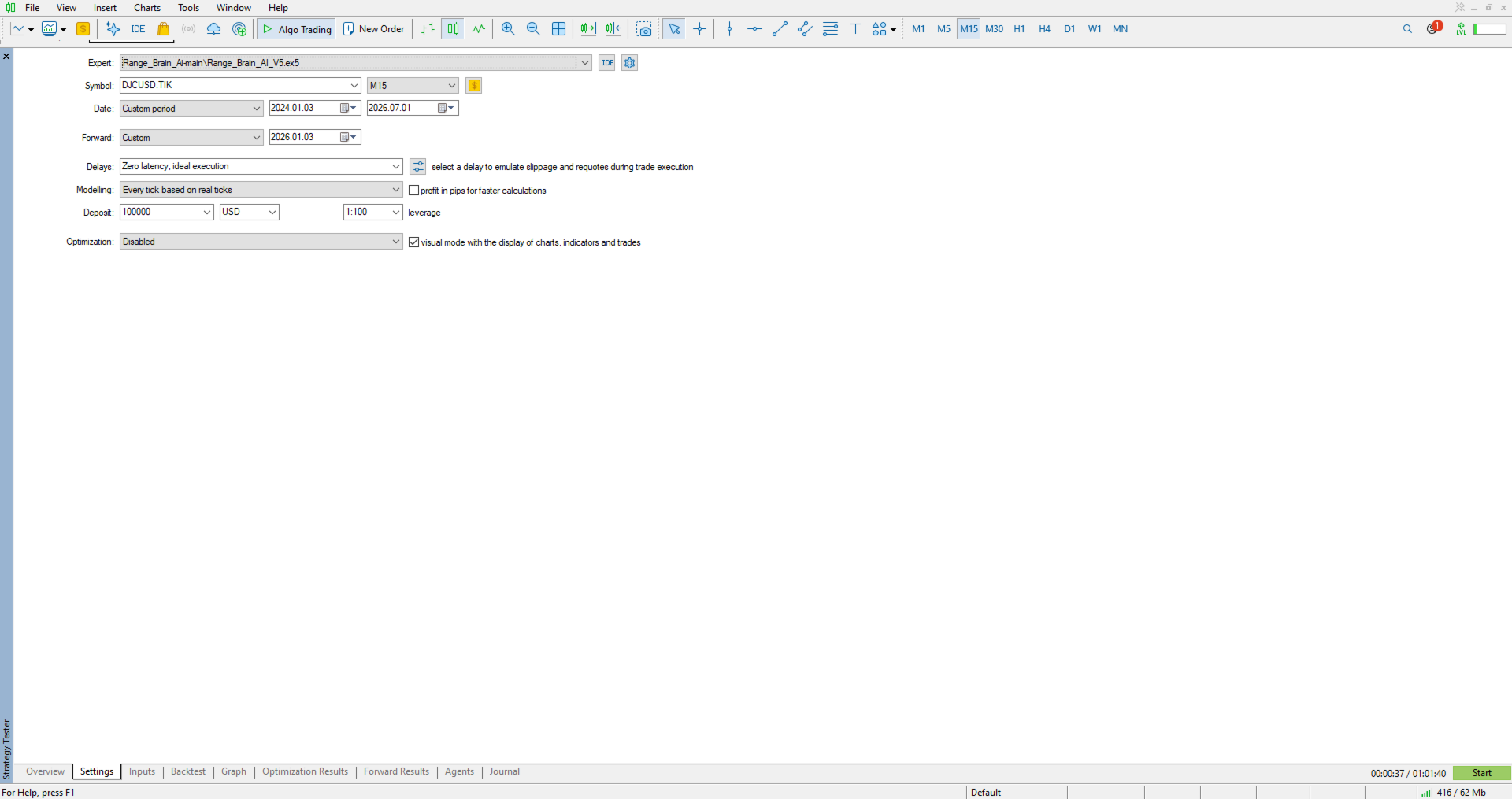

La red neuronal no utiliza números aleatorios. Los mismos datos de precios y los mismos parámetros producen el mismo resultado en todo momento. Esto significa que el backtest de tu Strategy Tester reproduce exactamente la lógica de decisión en tiempo real, sin aleatoriedad oculta entre ejecuciones. No hay que realizar ningún paso de entrenamiento manual ni gestionar ningún archivo de modelo. El perceptrón se ajusta a medida que procesa los precios, de forma determinista.

Dónde encaja

Se trata de una herramienta de ruptura de rango que opera en ambos lados de la misma configuración: rupturas de impulso y reversiones tras rupturas fallidas. Ofrece mejores resultados en instrumentos y sesiones que forman un rango de consolidación real, ya que eso es lo que proporciona al clasificador una lectura significativa. Elige instrumentos con rango y ventanas de sesión adecuadas, y vuelve a optimizar por símbolo.

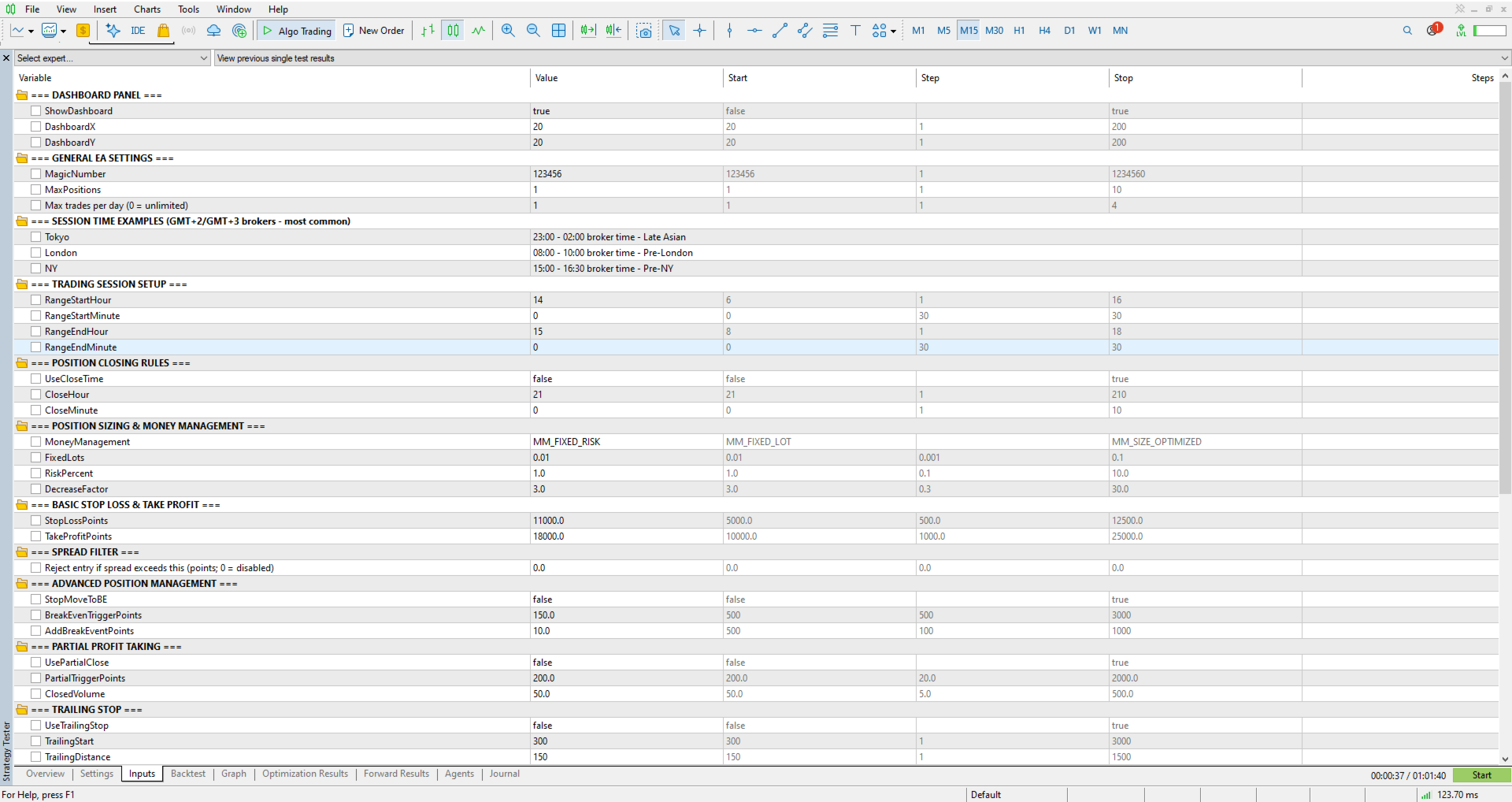

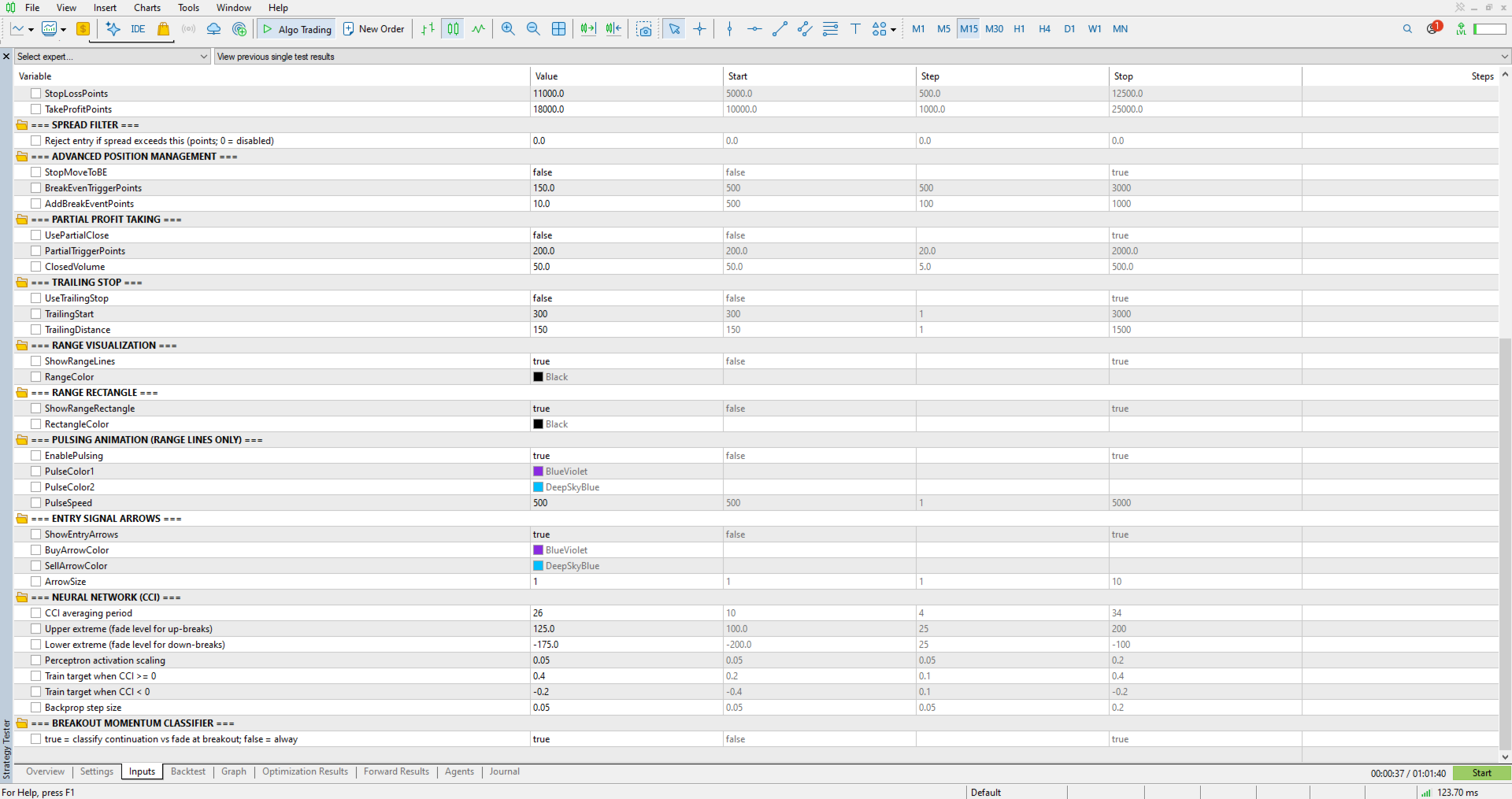

Características principales

- Clasificador de impulso CCI: opera la continuación de una ruptura genuina o activa una corrección confirmada por el CCI y la red neuronal, a partir de la misma configuración

- Lógica de reactivación independiente para cada lado, por lo que el EA no se limita a un único intento de operación por rango, a menos que lo configures así

- Motor totalmente determinista para backtests reproducibles

- Generador de rangos de sesión con control del horario del bróker y un límite diario opcional de operaciones

- Panel de control visual que muestra el rango, el estado actual (incluido qué lado está activo) y la señal en tiempo real

- Líneas de rango, rectángulo de rango, animación de pulsos opcional y flechas de entrada

- Cuatro modos de gestión del capital: lote fijo, margen fijo, porcentaje de riesgo y tamaño optimizado, con reducción opcional del lote tras las pérdidas

- Conjunto de herramientas de salida: stop y objetivo fijos, punto de equilibrio, cierre parcial y cierre basado en el tiempo

- Registrador CSV integrado que recoge todos los datos de las operaciones para que puedas realizar tus propios simulaciones de Monte Carlo o validaciones estadísticas en Python, R o Excel (los usuarios avanzados pueden ponerse en contacto conmigo y les facilitaré el script de Python)

Requisitos y notas

- Ajustes predeterminados optimizados para el US30 (Dow Jones), tal y como se había previsto inicialmente. Presta especial atención a los dígitos de tu bróker y al tamaño mínimo de lote para el US30

- Funciona con cualquier tipo de cuenta, ya sea de cobertura o de compensación

- Sin martingala, sin grid ni promedios. El riesgo por operación viene determinado por tu gestión del capital y tus ajustes de stop

- Totalmente configurable para cualquier símbolo y marco temporal. Reoptimiza la ventana de sesión y los ajustes de riesgo para cada instrumento

- Probado con datos de ticks reales

- Los resultados pasados no garantizan resultados futuros

Asistencia

La asistencia se presta a través de la sección de comentarios del producto y del sistema de mensajería de MQL5. Visita también la entrada del blog sobre la guía de optimización para obtener ayuda.