Diskussion zum Artikel "Mit Boxplot saisonale Muster von Finanzzeitreihen erforschen"

Matstat ist gut) verfolge ich auch den Ansatz, nach Unterschieden zwischen Preisen und SB zu suchen (eines der möglichen Modelle eines effizienten Marktes). Übrigens hält Fama selbst nicht mehr viel von dieser Theorie, weil es Probleme mit ihrer Überprüfung gibt.

Der erste Eindruck des Artikels ist gut, außer dass ich den Test der statistischen Signifikanz der Abweichungen nicht gesehen habe. Aber das ist nicht so wichtig im Vergleich zu ihrer "wirtschaftlichen" Bedeutung)

Matstat ist gut), verfolge ich auch den Ansatz, nach Unterschieden zwischen Preisen und SB zu suchen (eines der möglichen Modelle eines effizienten Marktes). Übrigens hält Fama selbst nicht mehr wirklich an dieser Theorie fest, weil es Probleme mit ihrer Überprüfung gibt.

Der erste Eindruck des Artikels ist gut, nur habe ich den Test der statistischen Signifikanz der Abweichungen nicht gesehen. Aber das ist nicht so wichtig im Vergleich zu ihrer "wirtschaftlichen" Bedeutung)

Es scheint, dass ein in der Sprache einer Hausfrau geschriebener Artikel in der Regel besser ankommt und später in der Praxis leichter anzuwenden ist :)

1. 10 Jahre Analyse ohne Logarithmierung - man kann in Schieflage geraten. Ein Punkt vor 10 Jahren und heute sind zwei große Unterschiede.

2. Warum gibt es Stellen, an denen die Whisker auf den Körper treffen?

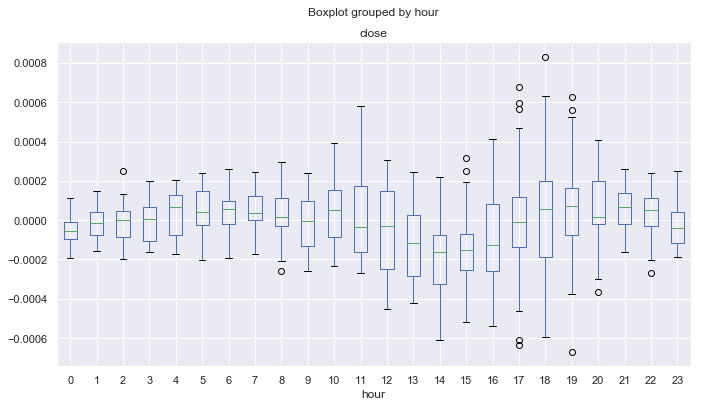

Напишем простого торгового эксперта, который будет эксплуатировать найденную закономерность на рис. 9. А именно предположение о том, что с 0.00 до 04.00 часов по GMT+2 цены на пару EURUSD растут относительно своего среднего, на протяжении всех четырех часов.

Aus dem Diagramm in Abbildung 9 ist ersichtlich, dass die maximale Differenz zwischen den Schlusskursen und dem gleitenden Durchschnitt in diesem Zeitraum -0,0002 Punkte beträgt und der Durchschnitt über Null liegt.

3. liegt die Null im negativen Bereich oder interpretiere ich das falsch?

4. -0,0002 liegt unter keinem Wert. Warum wird die Bedingung dann ausgelöst?

Dieser Validierungs-Bot verfügt nicht über Stopps und andere Überprüfungen und ist nur dazu gedacht, zu prüfen, ob ein Muster vorliegt.

5. Um die Zählung zu beschleunigen, ist es besser, eine umgekehrte Schleife zu machen und nicht nach einem Symbol und einer Magie zu suchen. Auf einem solchen "untätigen" Roboter wird es merklich schneller gehen.

Noch schneller ist das Flag true nach OrderSend und false - OrderClose.

Ein weiterer Nachteil ist, dass die Verteilungen nur bei Schlusskursen ausgewertet werden, wodurch Ausreißer in den Kursen nicht berücksichtigt werden.

6. Das Problem wird durch den Modus "zu Eröffnungskursen" gelöst.

Erlauben wir die Eröffnung von Trades nur in 0-1 Stunden, mit der Annahme, dass in den nächsten Stunden der Trade noch mit Gewinn geschlossen wird, da die Abweichung vom Durchschnitt tendenziell positiv ist.

7. Ich würde BestInterval sofort anwenden. Und zwar sofort - ohne Zeitlimits im Code der allerersten Version des Roboters.

Zu den Vorteilen dieses Ansatzes gehören die Arbeit mit spezifischen Marktmustern und praktisch keine Überoptimierung bei der Parameterauswahl, wodurch der TS eine hohe Stabilität aufweisen kann.

8. Unstimmigkeiten. Es gibt nur drei Parameter im TS: die MA-Periode, die obere und untere Abweichungsgrenze. Es ist eine Sünde, ihn nicht auf M15-open Optimisation laufen zu lassen und innerhalb weniger Minuten das ganze Bild zu erhalten. Auch die Dinge, die Ihnen bei der visuellen Analyse entgangen sind. D.h. der Optimierer würde genau so viel "sehen". Deshalb ist die Aussage über die Stabilität fragwürdig.

Sehr gut gefallen hat mir die Möglichkeit, schnell viele Dinge auf dem Knie zu betrachten, was man im MT5 nicht kann, weil man viel Zeit aufwenden muss. Vielen Dank dafür!

Das Schaubild zeigt gut, dass es töricht ist, sich auf "Allzeit"-TK einzulassen.

Nun, es ist notwendig, Walk-Forward- und sogar Cluster-Walk-Forward-Analysen auf einen so einfachen Roboter anzuwenden.

Und auch einen Multitester für hundert Symbole anwenden.

Dann ist der Tester Python in Bezug auf die Qualität/Menge der Ergebnisse und die Geschwindigkeit, mit der man sie erhält, weit überlegen. Aber Python ist cool!

1. 10 Jahre Analyse ohne Logarithmierung - man kann in Schieflage geraten. Der Punkt vor 10 Jahren und heute sind zwei große Unterschiede.

2. Warum gibt es Stellen, an denen der Schnurrbart den Körper berührt?

3. ist die Null im negativen Bereich oder interpretiere ich sie falsch?

4. -0,0002 liegt unter dem Nullwert. Warum wird die Bedingung dann ausgelöst?

5. Um die Zählung zu beschleunigen, ist es besser, eine umgekehrte Schleife zu machen und nicht auf Symbol und Majic zu prüfen. Das wird bei einem solchen "untätigen" Roboter spürbar schneller sein.

Noch schneller - Flagge true nach OrderSend und false - OrderClose.

6. Es wird durch die "durch die Eröffnung Preise" Modus gelöst.

7. Ich würde BestInterval sofort anwenden. Und zwar sofort - ohne Zeitlimits im Code der allerersten Version des Roboters.

8. Ich stimme nicht zu. Es gibt nur drei Parameter im TS: die MA-Periode, die obere und die untere Grenze der Abweichung. Es ist eine Sünde, es nicht auf M15-open Optimisation laufen zu lassen und innerhalb weniger Minuten das gesamte Bild zu erhalten. Auch die Dinge, die Ihnen bei der visuellen Analyse entgangen sind. D.h. der Optimierer würde genau so viel "sehen". Deshalb ist die Aussage über die Stabilität fragwürdig.

Sehr gut gefallen hat mir die Möglichkeit, schnell viele Dinge auf dem Knie zu betrachten, die man im MT5 nicht auf einmal aufgreifen kann, weil man viel Zeit aufwenden muss. Dankeschön!

1. Man kann mit Logarithmus und anderen Optionen (nicht unbedingt Inkremente und MA) arbeiten, es war ein Versuch, ob es überhaupt Sinn macht, solche statistischen Analysen zu nutzen.

2,3 habe nicht verstanden, wo die Whisker in den Körper kommen?

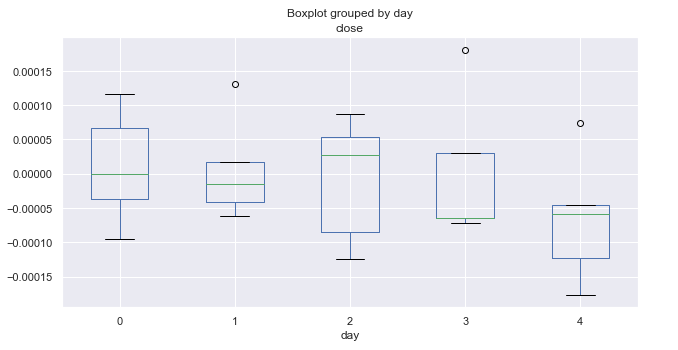

4. Hier habe ich ein kleines Versehen bei der Gruppierung der Daten gemacht. Die Diagramme sehen zwar etwas anders aus, aber die Form ist im Allgemeinen erhalten geblieben. Sie zeigen mehr Ausreißer als hier dargestellt. Ich werde entweder die Screenshots überarbeiten oder einfach den aktualisierten Python-Code einfügen.

8. Was ich meine, ist, dass ich, als ich ein Kästchen mit einem Schnurrbart auf dem Diagramm sah, es sofort im Tester überprüft habe und es hat sofort funktioniert, ohne überhaupt Parameter auszuwählen. Das heißt, ich habe das Muster richtig interpretiert. Wenn man innerhalb von (10-40) und sogar TF (5-30 min) nach Muwings sucht, ändert sich das Muster nicht wesentlich. D.h. es handelt sich um eine reine Regelmäßigkeit, die nicht durch Anpassung gefunden wurde.

Wenn es Boxen mit Whiskern oder ähnliches gäbe, würde ich das in MQL5 machen. Aber in Python ist es wirklich in 3 Zeilen erledigt, das Pandas-Paket wurde ursprünglich für die Arbeit mit Finanz-BP geschrieben und ist fast ein Standard

2,3 Ich verstehe es nicht, wo kommt der Schnurrbart in den Körper?

1, 3, 4.

8. Ich meine, dass ich, als ich ein Kästchen mit einem Schnurrbart auf dem Diagramm sah, es sofort im Testgerät überprüft habe und es hat sofort funktioniert, ohne überhaupt Parameter auszuwählen. D.h. ich habe das Muster richtig interpretiert. Wenn man innerhalb von (10-40) und sogar TF (5-30 min) nach Muwings sucht, ändert sich das Muster nicht wesentlich. D.h. es ist eine reine Regelmäßigkeit, die nicht durch Anpassung gefunden wurde.

Nur weil eine Person einige Daten auf den Charts sieht, bedeutet das nicht, dass es eine reine Regelmäßigkeit gibt.

Toller Artikel. Max gräbt dort, wo es notwendig ist, und gibt denjenigen, die leiden, Hoffnung.

Es wäre schön, genau die gleiche Analyse auf die gleichen Daten für Tick-Volumen zu tun und die Ergebnisse zu vergleichen.

Nur weil eine Person einige Daten in Diagrammen sieht, bedeutet das nicht, dass es ein reines Muster gibt.

Wenn es keine Daten oberhalb des Interquartilsbereichs gibt, bleibt der Schnurrbart am Körper kleben.

Toller Artikel. Max gräbt dort, wo es nötig ist, und gibt den Leidenden Hoffnung.

Es wäre schön, genau die gleiche Analyse auf die gleichen Daten für Tick-Volumen zu tun und die Ergebnisse zu vergleichen.

Wenn es hilft, kann ich das tun)

Eigentlich plane ich eine kühlere Studie zu diesem Thema, ich muss nur an das richtige Ende gehen

zum Beispiel, wie man nach driftenden Zyklen sucht

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Neuer Artikel Mit Boxplot saisonale Muster von Finanzzeitreihen erforschen :

In diesem Artikel werden wir die saisonalen Charakteristika von Finanzzeitreihen mit Hilfe von Boxplot-Diagrammen betrachten. Jedes separate Boxplot (oder Box-and-Whiskey-Diagramm) bietet eine gute Visualisierung der Verteilung von Werten entlang des Datensatzes. Boxplots sollten nicht mit den Kerzencharts verwechselt werden, obwohl sie visuell ähnlich aussehen.

Die Preise haben eine Verschiebung des Mittelwertes im Laufe der Zeit und bilden Trends, daher ist die statistische Analyse nicht auf solche Rohreihen anwendbar. In der Ökonometrie werden in der Regel prozentuale Preisänderungen (Preiserhöhungen) verwendet, um sicherzustellen, dass sie alle im gleichen Wertebereich liegen. Die prozentualen Änderungen können mit der Methode pd.DataFrame(rates['close'].pct_change(1)) abgefragt werden.

Wir benötigen durchschnittliche monatliche Preisbereiche. Ordnen wir die Tabelle so an, dass wir die Mittelwerte der monatlichen Zuwächse nach Jahren erhalten und sie im Boxplot-Diagramm anzeigen können.

Abb. 1. Die durchschnittliche Preissteigerung erstreckt sich über 10 Jahre auf einen Monat.

Autor: Maxim Dmitrievsky