Money Management neu aufgegriffen

Epigraph:

![]()

Einführung

Die Handelsaktivität kann in zwei relativ unabhängige Teile unterteilt werden. Der erste Teil namens Handelssystem (TS - Trading System) analysiert die aktuelle Situation, trifft Entscheidungen in den Markt einzutreten, bestimmt die Art von Positionen (Buy/Sell) und den Moment des Marktaustritts. Die Menge der verwendeten Geldmittel bei jedem Trade wird durch den zweiten Teil bestimmt, genannt Money-Management-System. In diesem Artikel machen wir den Versuch einige MM-Strategien abhängig von Änderungen in deren Parametern zu analysieren. Für die Analyse wurde das Simulationsverfahren gewählt. Allerdings werden die Ergebnisse analytischer Entscheidungen in einigen Fällen auch berücksichtigt. Die Bibliotheken zur Bereitstellung von Pseudozufallszahl-Erzeugung (PRNG - Pseudo Random Number Generation) [1], statistische Funktionen [2] und Module zur Übertragung von Daten aus MT4 zu Excel [3] werden zusätzlich verwendet.

Es wird davon ausgegangen, dass jede Handelsaktivität (TA - Trading Activity) ein gewisses Maß an Unsicherheit hat. Mit anderen Worten, TA-Parameter sind bis zu einem gewissen Genauigkeitsgrad bekannt, und sie können nie exakt bestimmt werden. Die Strategie von "zufälligen Wetten" kann als ein gutes und, vielleicht, das einfachste Beispiel einer solchen TA dienen. Mit Verwendung dieser Strategie macht ein Trader zufällige Einsätze (zum Beispiel beim Münzwurf), ob ein Währungskurs um eine bestimmte Anzahl Punkte in Bezug zu einem anderen steigen oder fallen wird. Höchstwahrscheinlich stehen Generationen von Währungskursen nicht im Zusammenhang mit Münzwürfen. Daher haben wir eine TA, in der Handelsergebnisse nicht aufeinander bezogen sind (Bernoulli-Zahl). Außerdem sind wir nicht in der Lage das Ergebnis des nächsten Münzwurfs zu bestimmen, sowie vorherzusagen, ob es mit der zukünftigen Richtung einer Währung übereinstimmt. Wir wissen nur, dass die Übereinstimmung in ungefähr 50 Fällen von 100 zutrifft, bei einer ausreichend großen Anzahl von Versuchen. Viele Trader glauben, dass ihr Handeln sich davon unterscheidet. Vielleicht haben sie Recht, aber zuerst betrachten wir diesen speziellen Fall. Dann werden wir Verhalten und Performance des Systems analysieren, in dem mehr als 50 Fälle von 100 vorhergesagt werden können.

Strukturell ist der Artikel so angeordnet, dass die interessantesten MM-Parameter zuerst mit "theoretischen" Beispielen analysiert werden. Danach werden wir versuchen das Verhalten von MM zu modellieren, mit ähnlichen Daten wie unter realen Handelsbedingungen. Es muss angemerkt werden, dass kein bestimmtes TS untersucht wird. Es wird angenommen, dass uns das verwendete TS lediglich Daten über Gewinne und Verluste mit einer bestimmten Wahrscheinlichkeit zur Verfügung stellt, sowie voreingestellte Gewinn- und Verlust-Werte. Fragen im Zusammenhang der Definition von Unabhängigkeit (Bernoulli) zu tatsächlichen Handelsergebnissen und Bewertung der TS Stationarität in der Zeit, werden hier nicht berücksichtigt.

Wie bereits erwähnt, wird die Simulation verwendet. Das Wesen der Simulation liegt in der Tatsache, dass das Ergebnis der nächsten Wette (Gewinn oder Verlust) basierend auf der Erzeugung von Pseudozufallszahlen mit voreingestellten Parametern bestimmt wird. Die Einsatzgröße wird durch die gewählte MM-Strategie bestimmt. Im Falle eines Verlusts, wird der platzierte Einsatz von den aktuellen Geldmitteln des Traders abgezogen. Im Erfolgsfall werden die Mittel erhöht. Eine bestimmte Anzahl an Trades wird simuliert und die Ergebnisse im Nachhinein berechnet. Dann wird der Vorgang mehrere Male wiederholt (von einigen hundert bis zu mehreren hunderttausend), nach denen die Ergebnisse auf die geeignetste Weise gemittelt werden.

Einige Grundlegende Begriffe und Abkürzungen

Das Konzept der Terminal Wealth Relative (TWR ) sollte zuerst erwähnt werden. Es stellt den Gesamtgewinn aus einer Reihe von Transaktionen als einen Multiplikator zum Anfangskapital dar. Mit anderen Worten, wenn wir die endgültigen Mittel durch die anfänglichen dividieren, erhalten wir TWR. Zum Beispiel, wenn der Gewinn 12% umfasst, ist TWR=1.12. Wenn der Verlust 18% umfasst, ist TWR=0.82. Es st möglich die Ergebnisse verschiedener TAs zu vergleichen, unabhängig von dem absoluten Wert der anfänglichen Mittel. Der Begriff TWR wird analog verwendet in [4], [5] und [6].

Die nächste wichtige Sache ist das Konzept des "Gewinn". Jedes Ergebnis wird als Gewinn betrachtet, wenn sein Wert den ursprünglichen übersteigt. Mit anderen Worten, ein Gewinn ist dann der Fall, wenn TWR>1. Entsprechend ist es ein Verlust, wenn die erwähnten Bedingungen nicht erfüllt werden, d.h. TWR<=1. Also, wenn die abschließenden Mittel gleich zu den anfänglichen sind, TWR=1, wird dies auch als Verlust betrachtet. Aber dieser Fall wird, wenn notwendig, einzeln betrachtet. Zusätzlich gibt es das Konzept des "Verlust", das den Verlust von Mitteln angibt, ob als Ergebnis einer einzelnen Transaktion oder einer Reihe von Trades, gefolgt von der Unmöglichkeit die Handelsaktivität fortzusetzen. Dies kann zum Beispiel der Verlust aller Mittel sein (TWR<=0) oder zu wenige Mittel, um die geringer als ein bestimmtes Minimum sind (hinterlegte Sicherheit).

Nun betrachten wir die in dem Artikel verwendeten konventionellen Zeichen. Die Gewinnwahrscheinlichkeit wird durch p Symbol bezeichnet. Ihr normales Maß ist der Stammbruch. Das gleiche gilt für die Verlustwahrscheinlichkeit, q=1- p. Gesamtzahl an Trades - N, Anzahl profitabler Trades - V, und die Anzahl der verlustbringenden - L. Die Größe gewinnbringender Trades in absoluten Zahlen wird als a definiert, und die Größe der Verlustbringenden - als b, das Gewinn/Verlust Verhältnis ist k= a/b. Für den Fall, dass wir die Größen von gewinnbringenden/verlustbringenden Trades in Bezug auf die Höhe der Mittel besprechen, sind die Zeichen a%, beziehungsweise b%. Das Verhältnis von a% zu b% ist k. Einsatzgröße in Bezug auf die Mittel wird als f bezeichnet.

Die Wahrscheinlichkeit von eintretenden Ereignissen während der Berechnung wird als Prob bezeichnet. Außerdem werden weitere Zeichen implementiert. wenn dies notwendig ist.

Darüber hinaus gibt es keine Unterscheidung zwischen "Wette" und "Trade" Konzepten im Artikel. Sie beziehen sich auf dasselbe - einen einzelnen Handelsvorgang (STO - Single Trading Operation). Eine Reihe solcher STOs wird, je nach Kontext, Spiel oder Trading genannt. Obwohl viele Trader es nicht mögen, charakterisiert das Wort Spiel die beim Trading auftretenden Unsicherheiten richtig.

Historischer Hintergrund

Die Eigenschaften eines auf Münzwurf basierenden TS wurden über eine ziemlich lange Zeit untersucht. In seiner einfachsten Form wurde das Spiel "Kopf oder Zahl" genannt. Das Spiel wird von zwei Spielern gespielt, die zu Anfang über einige Geldmittel verfügen. Eine Münze wird geworfen und ein Spieler, der die oben liegende Seite genannt hat, erhält einen Teil der Mittel des anderen. Andernfalls muss der Spieler einen Teil von seinen eigenen Geldmitteln abgeben. Es ist das klassische "Ruin des Spielers" Problem für Mathematiker. Es ist sehr gut untersucht und die von den anfänglichen Parametern abhängigen Ergebnisse sind gut bekannt.

Grundsätzliche Ergebnisse zur Lösung des Problems "des Ruins des Spielers, der gegen einen sehr vermögenden Gegner spielt" sind für Trader wichtiger. Ein sehr vermögender Gegner wird hier durch das Handelszentrum (DC - Dealing Center) dargestellt. Wenn Sie sicher sind, dass Sie nicht gegen das DC agieren, können Sie alle anderen Forex Teilnehmer als sehr vermögenden Gegner betrachten.

Was ist das Problem bei dieser Art von Spiel? Wir werden nicht die Fälle mit einem unendlichen Spiel besprechen. Niemand ist in der Lage unendlich zu spielen und die möglichen Ergebnisse wären trotzdem bedauerlich. Berücksichtigen wir, dass das Spiel endlich ist und aus N Trades besteht. Nehmen wir an, die Wahrscheinlichkeit des richtigen Erratens ist p>0.50, während die Werte von Gewinn und Verlust gleich zueinander sind, a=b. Nehmen wir außerdem an, dass Ihr gewollter Gewinn für N Trades, der größtmögliche sein soll.

Die beste Strategie den maximalen Gewinn in diesem Spiel zu erreichen, ist das Platzieren des maximal möglichen Einsatzes, d.h. alle Mittel die Sie haben. Allerdings wurde es mathematisch bewiesen, dass in diesem Fall die Wahrscheinlichkeit des Ruins mit der Geleichung 1-(pN) berechnet werden kann und, dass die Wahrscheinlichkeit von N abhängt. [7][8] Je größer der Wert von N, d.h. die Anzahl der Wetten, desto größer ist die Wahrscheinlichkeit des Ruins. Folglich ist der Ruin am wenigsten wahrscheinlich im Fall von N=1, wenn das Spiel zwingend erforderlich ist. Ist das Spiel nicht zwingend erforderlich, ist die gewinnbringendste Strategie nicht zu spielen, weil die Wahrscheinlichkeit des Ruins null ist.

Anmerkung: Es gibt ein weit verbreitetes Missverständnis. Viele glauben, dass wenn die Chancen im Spiel gleich verteilt sind, ihr möglicher Gewinn ungefähr null ist. Dies wäre dann der Fall, wenn sie gegen einen Gegner mit ähnlichem Volumen an Geldmitteln spielen.

In realem Trading bedeutet dies, dass auch wenn Sie in der Lage sind in 2 Fällen von 3 zu gewinnen, wenn Sie alle Ihre Mittel auf einmal einsetzen, das Folgende passieren wird. Die Wahrscheinlichkeit des Ruins bei dem ersten Trade ist gleich 1/3. Das ist ein gutes Ergebnis, aber es wird bereits beim zehnten Trade gleich ~0.98 sein.

Somit führen die Anforderungen zur Gewinnmaximierung zu einer absurden Situation, wenn alle Mittel auf einmal eingesetzt werden müssen, jedoch, nur einmal. Das ist sicherlich kein wünschenswertes Ergebnis für Sie, weil Sie erwarten, dass, je mehr Einsätze Sie machen, desto größer sollte der erwartete abschließende Gewinn in Ihrem Spiel sein.

Es ist möglich die Dauer eines solchen Spiels zu erhöhen und die Wahrscheinlichkeit des Ruins zu reduzieren, durch entfernen der Anforderungen für maximalen Gewinn. Mit anderen Worten, nur ein Teil der Mittel sollte für Einsätze verwendet werden. Ist dieser Teil sehr klein, kann das Spiel eine sehr lange Zeit dauern. Das ist ebenfalls mathematisch bewiesen. [7][8] Allerdings, in diesem Fall, wird auch der abschließende Gewinn klein sein. So erhöhen hohe Einsätze den möglichen Gewinn, während sie gleichzeitig das Verlustrisiko erhöhen. Kleine Einsätze reduzieren das Risiko und senken den möglichen Gewinn. So entsteht die Frage, welcher Teil der Mittel am sinnvollsten in dem Spiel verwendet wird (aus einem bestimmten Gesichtspunkt getrachtet)

Dies sind die üblichen Annahmen und Linie der Argumentation. Dieses Problem wurde sorgfältig untersucht. Der gesamte "Money-Management" genannte Bereich entwickelte sich um es zu lösen. Es gibt mehrere Money-Management Methoden, die verschiedene Möglichkeiten bieten die Anforderungen der Wahrscheinlichkeit des Ruins und des Gewinnwerts zu erfüllen. Wir werden durch die Grenzen des Artikels nicht alle Methoden untersuchen, weshalb wir uns auf zwei von ihnen konzentrieren: die auf der Bestimmung fester Einsatzgrößen basierende Methode und auf die Methode einen festen Anteil der Mittel einzusetzen.

Ein Wenig Theorie

Wenn wir alle mathematische Weisheit weglassen, ist der entscheidende Moment in MM ein Frage, die man wie folgt formulieren kann: wie ist die Wahrscheinlichkeit für ein Ereignis (zum Beispiel, Wachstum der Geldmittel oder der Bankrott) nach einem bestimmten Zeitraum (zum Beispiel, Anzahl der Trades). Tatsächlich ist es eine Frage der Perspektiven, daher kann die Zeit festgelegt und nur zwei Parameter berücksichtigt werden - die Ereigniswahrscheinlichkeit und und das Ereignis selbst.

Wenn wir "Kopf oder Zahl" in seiner einfachsten Form betrachten, kennen wir mit der Berechnung einiger Dinge recht einfach die Anzahl von N Wetten. Zum Beispiel die mathematische Erwartung (МО) der Umsatzerlöse für eine Wette (1) oder erwarteten Einnahmen für eine Reihe von Wetten (2). Beachten Sie, dass МО hier in Bezug auf die ursprünglichen Mittel bestimmt wird. Das Bedeutet, dass wir eine positive Erwatung im Fall von МО>0 haben, und bei МО<0 wird erwartet, dass jede Wette im Durchsschnitt verlustbringend ist.

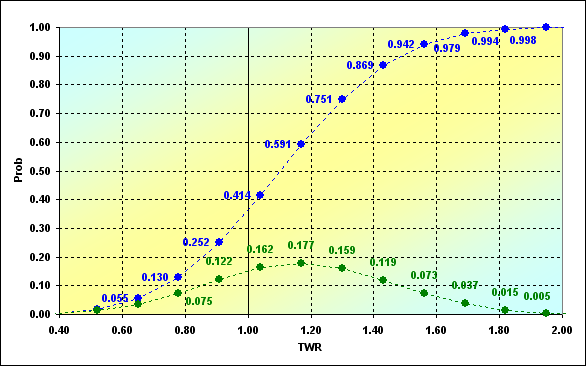

Für den erwähnten Fall in [9]: p=0.45, q=0.55, a%=0.08, b%=0.05, N=20, sind die Ergebnisse MO=0.0085, TWR=1.170. Dieser Fall ist interessant, weil mit einer Gewinnwahrscheinlichkeit von p<0.5, МО bei einer Wette positiv bleibt und folglich ein Gewinn von ~17% der anfänglichen Mittel erwartet wird.

Warnung: In [9] wird eine andere MM-Methode untersucht. Daher werden die Ergebnisse trotz ähnlicher Eingabedaten verschieden sein.

Allerdings ist ein solches Ergebnis auf der ganzen Linie mit dem Durchschnitt verwandt. However, such an expectation is akin to the average across the board. It tells nothing about the probability of occurrence of some of the results depending on the number of winning bets complicating evaluation of risks. Therefore, let's introduce two more equations: for calculating profit for a certain amount of winning bets (3) and calculating probability of occurrence of a certain amount of winning bets in a series (4):

Jetzt müssen wir nur die Werte für alle V= 0,1,...,N, L=N-V berechnen und das Diagramm in Abhängigkeit von Prob(V) von TWR(V) erstellen. Für den vorher beschriebenen Fall, die das Diagramm wie folgt aus. Beachten Sie, dass das Diagramm Prob und TWR Achsen ohne (V) Index anzeigt. Dies wurde lediglich gemacht, um das Diagramm weniger kompliziert aussehen zu lassen.

Abb. 1

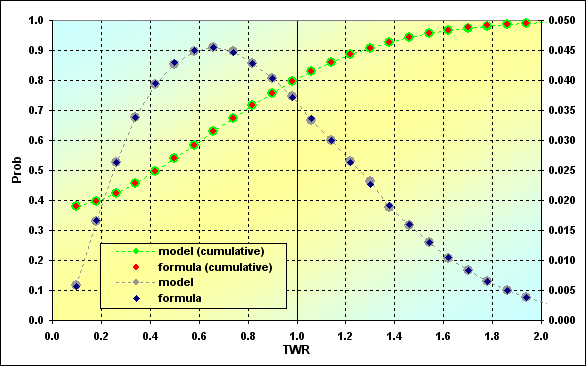

Die Ergebnisse unserer Berechnung unter Verwendung der Gleichungen (3) und (4) sind als grüne Punkte dargestellt. Das Diagramm kann wie folgt interpretiert werden. Zum Beispiel, die Wahrscheinlichkeit des Auftretens der Handelsergebnisse, in denen TWR=1.04, ist 0.162. Meistens mit einer Wahrscheinlichkeit von 0.177, TWR=1.170 und so weiter. Die blauen Punkte stellen die gleichen Daten in Form von kumulativer Wahrscheinlichkeit dar. Somit umfasst die Wahrscheinlichkeit des Verlusts (d.h. einige der Spielrunden haben TWR<=1.00) für unsere Eingabedaten 0.252. Extremwerte werden im Diagramm nicht angezeigt. Der Fall des Ruins (TWR=0.00) hat Prob=6.4E-06. Maximaler Zuwachs TWR=2.60, - Prob=1.2E-07. Dies sind alles sehr geringe Wahrscheinlichkeiten. Allerdings erzeugt ihre Existenz einen weiteren wichtigen Aspekt.

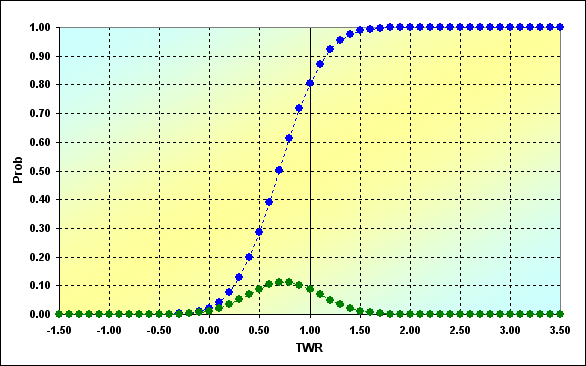

Versuchen wir dies an einem Beispiel zu demonstrieren. Die Berechnungen wurden unter den folgenden Bedingungen durchgeführt: p=0.45, q=0.55, a%=0.05, b%=0.05, N=50. Die Ergebnisse sind im Diagrammdargestellt.

Abb. 2

Wie wir sehen können, nimmt TWR die Werte von -1.50 bis zu 3.50 ein. TWR=-1.50 ist nur in dem Fall möglich, wenn das Spiel mit einer Menge an Mitteln von weniger als 0.0 ausgeführt wurde. Also berücksichtigen die von uns verwendeten Gleichungen nicht die Tatsache, dass die Mittel in einem der dazwischenliegenden Spiele erschöpft waren und das Spiel nicht fortgesetzt werden konnte. Daher ist die neue Aufgabe entstanden, der sogenannte "Grenz-Absorption-Aspekt" (Boundary-Absorption-Issue). Der Aspekt berücksichtigt, dass es eine Grenze (oder eine Beschränkung) für die verfügbaren Mittel gibt. Wenn diese Grenze erreicht ist, ist das Spiel beendet. In seiner einfachsten Form wird angenommen, dass die Grenze =0 ist. Wir sind allerdings an dem Fall interessiert, in dem sie beliebige Werte annehmen kann. Eine analytische Lösung dieses Aspekts wird in [7] verraten.

Spektrum an Möglichkeiten

Versuchen wir das Problem nummerisch zu lösen, erstens, durch die Verwendung wiederholter Berechnungen, und zweitens, mit Simulationsmodellierung, basierend auf stochastischen Methoden (Monte Carlo Methode). Als erstes wollen wir die Abbildung untersuchen und versuchen das Problem zu lösen.

Abb. 3

Die Abbildung zeigt mögliche Änderungen in den Bahnen der Mittel während des Spiels. Drei Fälle werden angezeigt, obwohl es mehr von ihnen gibt, natürlich. Es wird angenommen, dass es Spielern, deren Mittel zum Beispiel 0.3 übersteigen (verlangte Sicherheiten), erlaubt ist an dem Spiel teilzunehmen. Nehmen wir an, das Spiel nahm den roten Verlauf und es wurde unmöglich das Spiel fortzusetzen. Die Grenz-Absorption der Bahn ist eingetreten, was den vollständigen Bankrott bedeutet. Der Spieler ist aus dem Spiel herausgefallen, im Gegensatz zu den Spielen, die den grünen oder blauen Verlauf genommen haben. Also müssen wir die Wahrscheinlichkeit des Ruins in den vorherigen Schritten bestimmen, um sie auf einige bestimmte zu definieren.

Die einfachste, intuitive und älteste Technik, mit der solche Berechnungen durchgeführt werden können, ist Patrics Dreieck. Tatsächlich ist dies ein rekursives Verfahren, in dem der nächste Wert unter Verwendung der vorherigen berechnet wird. Das leicht modifizierte Dreieck ist unten dargestellt.

Abb. 4

Grüne Punkte zeigen mögliche Platzierungen im Diagramm, welche die TWR Bahn durchlaufen kann. In diesem Fall kann TWR mit der Gleichung (3) berechnet werden. Die Punkte haben Prob Werte (Zähler) und TWR Werte (Nenner). Das z% Symbol bezeichnet den Grenzwert, bei dem Absorption eintritt (schwarze Linie). Die rote Linie ist durch den z%+b% Wert gezogen.

Was stellt die Lage der Punkte in Bezug zu der roten Linie dar? Wenn der Punkt höher platziert ist, ist die nächste Runde möglich. Wenn die rote Linie den Punkt kreuzt, ist dies die letzte Chance für einen weiteren Schritt. Im Erfolgsfall kann das Spiel fortgesetzt werden, andernfalls tritt Absorption ein. Die Punkte zwischen der roten und der schwarzen Linie sind erreichbar, aber der nächste Schritt aus ihnen heraus ist unmöglich, weil die Mittel nicht für den nächsten Einsatz ausreichen. Mit anderen Worten, dies ist kein vollständiger Bankrott, aber das Spiel kann nicht fortgesetzt werden.

Anmerkung: Natürlich, dies ist nicht möglich mit Ganzzahl-Einsätzen, wie bei der Verwendung von Münzen, aber es ist gleich zu, sagen wir 0.15 der Mittel, das Gesamtbild ist exakt das gleiche wie das oben beschriebene.

Abb. 5

Hier ist eine andere Abbildung, die Berechnungsergebnisse im Fall verschiedener Grenzbedingungen enthält. Wenn wir sie mit der vorherigen vergleichen, sollen wir in der Lage sein den Unterschied zu bemerken.

Abb. 6

Jetzt, mit solchen Daten, sind wir in der Lage die Wahrscheinlichkeit von jedem Ereignis zu kennen. Zu Beispiel, was ist Prob von TWR=1.4 im Fall von N=6 für Abb. 6? Die Antwort ist 0.234. Oder was ist Prob von TWR>1 im Fall von N=6? Entsprechende Prob Werte sollten zusammengefasst werden. die Antwort ist 0.344. Oder was ist Prob von TWR=1.1 im Fall von N=6? Die Antwort ist 0. Und so weiter.

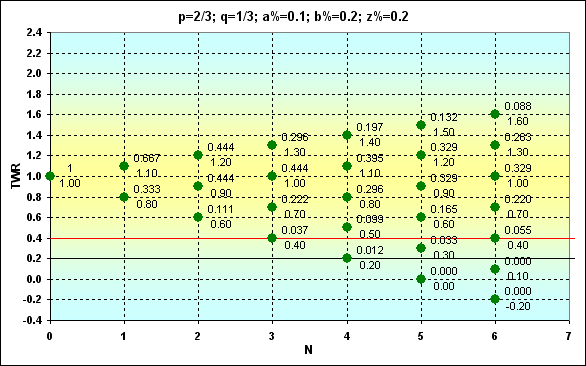

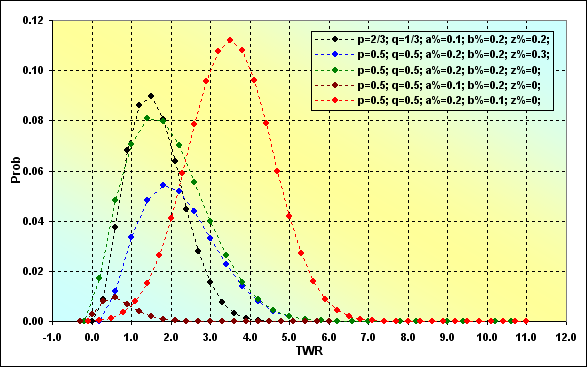

Das letzte Beispiel dieser Reihe hat "entstellte" Eingabewerte: p=2/3, q=1/3, a%=0.1, b%=0.2, z%=0.2 wird angezeigt um zu demonstrieren, wie Prob und TWR sich in diesem Fall ändern. Wie wir sehen, übertrifft die Gewinnwahrscheinlichkeit die des Verlusts um das zweifache. Allerdings ist die Höhe des Gewinns nur halb so hoch wie die des Verlusts.

Abb. 7

Wenn TWR>1, Prob=0.351. Dieser Prob Wert ist ziemlich nah an dem in Abb. 6 dargestellten Fall. Aber es ist klar, dass TWR Werte in einer vergleichbaren Anzahl von Einsätzen viel geringer sind.

Eine weitere wichtige Sache, die wir noch nicht besprochen haben, betrifft f Parameter, die den Anteil der Mittel an einem Einsatz anzeigen. Tatsächlich ist dies der Anteil der Mittel, der in einem Trade verwendet wird, d.h. b%. Im klassischen "Kopf oder Zahl" ist es möglich nur eine zählbare Anzahl an "Münzen" zu verlieren. Damit zeigt ein Ausdruck wie 1/f die Anzahl der aufeinanderfolgenden Verluste, die in den Ruin führen. Der 1/f Parameter muss in unserem Fall keine Ganzzahl sein. Gleichzeitig kann die Anzahl der Wetten keine nicht-integrale Zahl sein, unter Berücksichtigung der nicht-Teilbarkeit der Einsätze. Es bedeutet, dass ein Teil der Mittel verbleibt, wenn das Spiel nicht fortgesetzt werden kann (und dieser Teil wird weniger als b% sein). Mit anderen Worten, dieser Teil ist absolut risikofrei, da er nicht verloren werden kann. In diesem Zusammenhang ist die Summe der Mittel, die tatsächlich an dem Spiel teilnehmen, um diesen Wert geringer. Somit ist der tatsächliche z% Parameter um diesen Wert größer (siehe Abb.5). In diesem Fall, wenn z%>0, dann neigt f zum Übersteigen von b%. Wird all das berücksichtigt, kann der tatsächliche f auf die folgende Weise berechnet werden:

![]()

wobei das int Zeichen für Kürzen steht. Zum Beispiel in Abb. 5 dargestellt, b%=1/5, aber tatsächlich f=1/3.

Dauer der Möglichkeiten

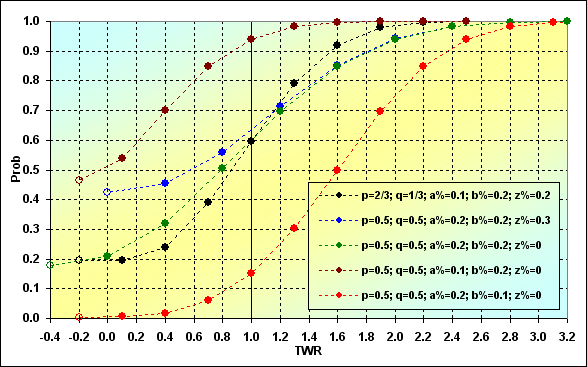

Betrachten wir unsere Ergebnisse als Übereinstimmung zwischen Prob und TWR. Mehrere unterschiedliche Sätze an Eingabedaten wurden als Beispiel gesammelt. Alle Reihen haben die gleiche Länge - N=15.

Abb. 8

Im Folgenden befinden sich einige Erklärungen darüber, was und wie in der Grafik dargestellt wird. Jede Kurve beginnt mit einem "leeren" Punkt (wenn wir von links nach rechts schauen). Dies sind bedingte Punkte, (in einigen Fällen), die eigentlich nicht existieren. Dennoch werden sie angewendet, um die Wahrscheinlichkeit des Auftretens der Absorption bei einigen der dazwischenliegenden Schritte anzuzeigen. Mit anderen Worten, dies ist die Wahrscheinlichkeit, mit welcher der Verlauf den letzten Punkt nicht erreicht. Der nächste Punkt im Diagramm repräsentiert tatsächliche Daten auf der Wahrscheinlichkeit des Auftretens von Absorption, unter Berücksichtigung aller vorherigen Bankrotte (mit einigen Ausnahmen, die hier nicht wichtig sind).

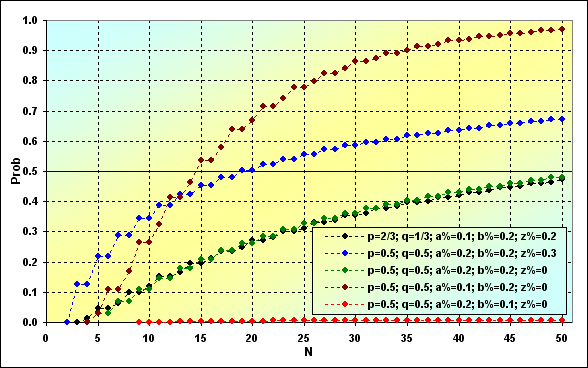

Das nächste Bild zeigt, wie sich die Ruinwahrscheinlichkeit in Abhängigkeit von N Länge der Reihen ändert. Die gleichen Eingabedaten wie für Abb. 8 wurden für das Beispiel verwendet. Wie wir weiter sehen, unterscheiden sich die Ergebnisse wesentlich voneinander.

Abb. 9

Die wichtigste Sache ist, dass wenn die Länge der Reihen ansteigt, dies auch die Ruinwahrscheinlichkeit tut. Dieser zentrale Aspekt kann in einem Grenz-Absorption-Spiel nicht beseitigt werden. Allerdings ist nicht alles so schlecht, wie es auf den ersten Blick aussieht. Die Ruinwahrscheinlichkeit kann sich als sehr gering herausstellen, abhängig von TS Parametern (siehe rote Linie). Sind die TS Parameter nicht sehr erfolgreich, tritt der Ruin schnell ein (siehe braune Linie).

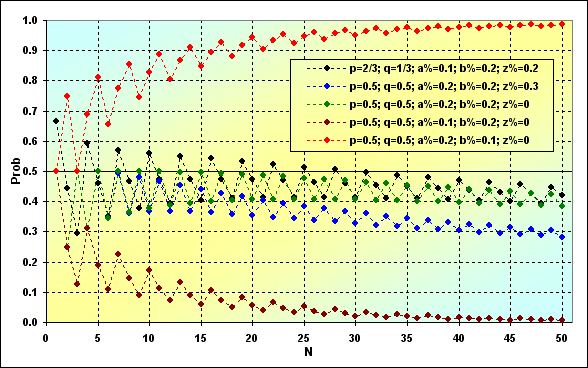

Ein weiterer wichtiger Aspekt ist die Wahrscheinlichkeit des Gesamtgewinns. Wir haben bereits den Fall von TWR<(z%+b%) betrachtet, jetzt ist es Zeit das TWR>1 Wahrscheinlichkeitsverhalten abhängig von N zu bestimmen.

Abb. 10

In dem Fall in grüner und schwarzer Farbe, handeln wir mit neutralen Strategien, das heißt, diese haben MO=0 und wir haben allen Grund zu erwarten, dass die Gewinnwahrscheinlichkeit etwa 0.5 sein sollte. Allerdings ist dies nicht der Fall. Und dies hat mit der Grenz-Absorption zu tun.

So sieht die Wahrscheinlichkeit des bei bestimmten Schritten vorkommenden TWR aus, der ähnlich zu dem Wert in Abb. 10 ist.

Abb. 11

Dies sind normale Verteilungskurven. Ihr Unterschied zu herkömmlichen Verteilungskurven ist, dass sie asymmetrisch in Bezug zu ihrem Maximalwert sind, sowie deren minimaler und maximaler TWR. Darüber hinaus sind einige Kurven verzerrt und ähneln lognormalen Kurven. Ein weiterer interessanter Aspekt ist, dass wir, wenn wir die Abbildungen 10 und 11 vergleichen, das Folgende sehen werden. Während die meisten Verteilungen in Abbildung 11 den wahrscheinlichsten TWR Wert von mehr als 1 haben, ist die Wahrscheinlichkeit von einem TWR Wert mehr als 1 geringer als 0.5. Darüber hinaus, für Fälle mit MO=0 (schwarze und grüne Linien), ist der wahrscheinlichste TWR auch nicht gleich 1, wie es zu erwarten wäre. Da liegt kein Paradox drin.

Nun ist es Zeit unsere kurze Übersicht einiger Aspekte der "Grenz-Absorption-Aufgabe" abzuschließen. Das nächste, was wir tun sollten, ist die stochastische Simulation durchzuführen und die Ergebnisse mit den vorher erhaltenen zu vergleichen, um die Richtigkeit der Argumentation und Simulationsgenauigkeit zu bewerten.

Simulation

Im Allgemeinen wird der folgende Simulationsalgorithmus verwendet. Die Höhe der Mittel wird vor jedem "Münz"-Wurf geprüft. Sind die Mittel nicht ausreichend um das Spiel fortzusetzen, wird es beendet. Kann das Spiel fortgesetzt werden, wird PRNG verwendet, um zu bestimmen, ob der Einsatz ein gewinnender oder verlierender war. Die Mittel werden entsprechend den Ergebnissen erhöht oder verringert. Der Algorithmus bleibt derselbe bis zum Ende des Spiels. Die große Anzahl an Spielrunden wird durchgeführt, die Ergebnisse werden gemittelt. Es ist alles sehr einfach. Das einzige Problem der stochastischen Methode liegt in ihrer Genauigkeit. Wird diese Methode verwendet, ist es unmöglich die genaue Lösung des Problems zu ermitteln, und das ist mathematisch bewiesen (siehe de Moivre Paradox). Deshalb müssen wir bestimmen, inwieweit die Ergebnisse im Einklang mit den anderen sind, bevor dieses Modell für weitere Berechnungen verwendet wird.

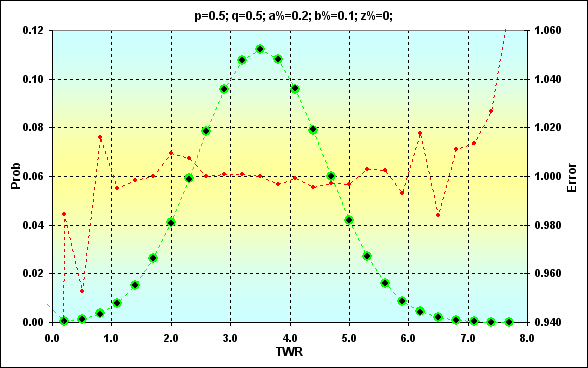

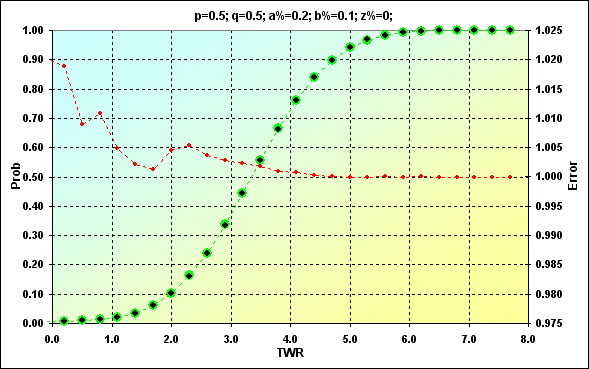

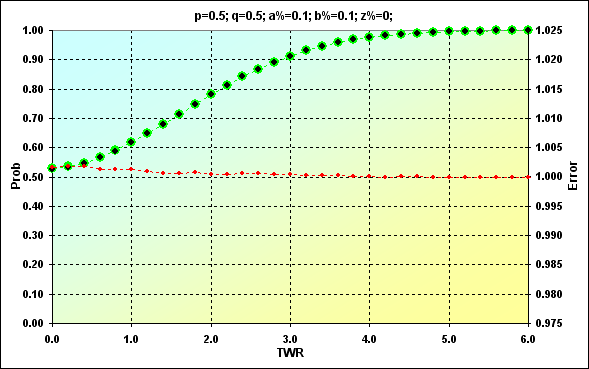

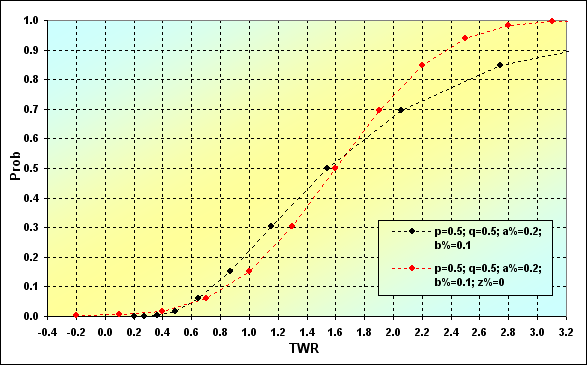

Vergleichen wir zwei Lösungsfälle für die folgenden Parameter: p=0.5, q=0.5, a%=0.2, b%=0.1, z%=0.0. Die folgenden zwei Abbildungen (12 und 13) zeigen die Übereinstimmung der Ergebnisse.

Abb. 12

Abb. 13

Zuvor erhaltene Ergebnisse sind in grün dargestellt. Schwarze Punkte zeigen Simulationsergebnisse. Die rote Farbe repräsentiert den Fehler, das Verhältnis des erwarteten Werts zu dem der Simulation. Abbildung 12 zeigt die Werte, während Abbildung 13 eine kumulierte Summe ist. Die Übereinstimmung ist ziemlich gut. Die Fehlerquote am Mittelpunkt der Werte ist weniger als 0.5%. Natürlich ist die Fehlerquote an den Rändern des Bereichs höher. Es besteht allerdings kein Grund zur Sorge. Wir sollten das nur in der Zukunft berücksichtigen. Darüber hinaus sind wir mehr an der kumulierten Summe interessiert. Die Fehlerquote ist dort viel niedriger (dies ist ein Merkmal der kumulierten Kurven, wenn Fehler aus verschiedenen Werten sich gegenseitig aufheben).

Eine andere Eigenschaft der Simulationsergebnisse ist, dass es fast unmöglich ist die Wahrscheinlichkeit extrem seltener Werte zu erhalten. In dem obigen Beispiel, maximaler TWR=11, während Prob= 8.88E-16. Diese Werte können in einer Simulation nicht erhalten werden.

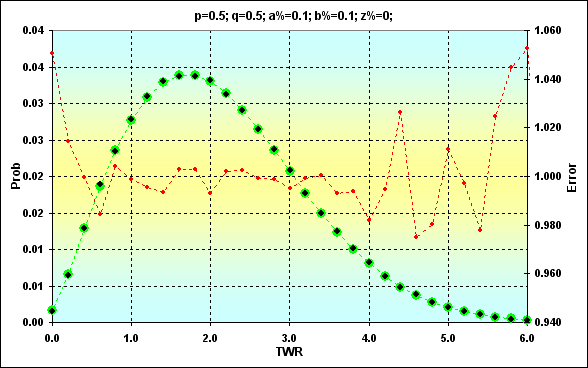

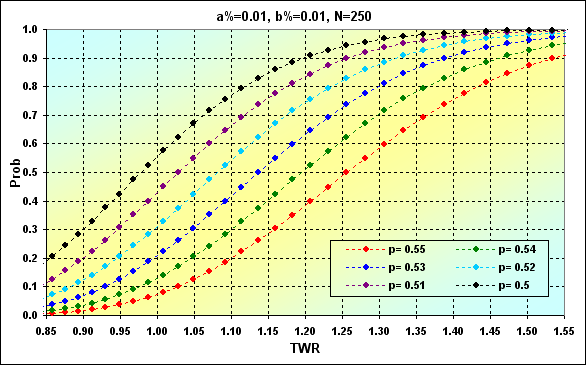

Ein weiteres Beispiel, das die oben erwähnte Tatsache demonstriert, im Fall von N=250: p=0.5, q=0.5, a%=0.1, b%=0.1, z%=0.0. Hier sind weitere Kommentare nicht notwendig.

Abb. 14

Abb. 15

Jetzt können wir das Modell als Grundlage zur Lösung eines komplexeren Problems als dem oben betrachteten verwenden.

Handelsoperationen

Bevor wir mit unserer Besprechung fortfahren, möchte ich auf Konzepte und Gleichungen fokussieren. Auf den ersten Blick ist reales Trading etwas ganz anderes, als das oben beschriebene "Kopf oder Zahl" Spiel - angesichts dieser Tatsache sind zusätzliche Anstrengungen während der Simulation erforderlich. Daher ist es notwendig einmal zu klären, womit wir es zukünftig zu tun haben. Natürlich, die meisten Leser haben ihre eigenen Vorstellungen darüber. Im Folgenden sind einige nützliche Konzepte und Bezeichnungen

Anmerkung: Der Einfachheit halber, werden nur Transaktionen mit Paaren mit "direkten Kursen" untersucht, wie EURUSD und GBPUSD. Paare mit "indirekten Kursen" und Kreuzkurse werden auf eine andere Weise berechnet. Für Paare mit indirekten Kursen, ändert sich der Preis nach den aktuellen Kursen. Für Kreuzkurse wird zusätzlich der aktuelle Kurs der Basiswährung (erste) zum USD berücksichtigt. Darüber hinaus werden ASK und BID Konzepte hier nicht berücksichtigt.

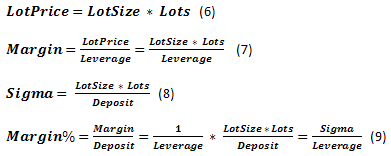

Die im Trading verwendeten Geldmittel werden Einlage genannt. Wir haben das Recht Kontrakte mit einer bestimmten LotSize mit Hebelwirkung zu kaufen und zu verkaufen. Der Kontrakt kann Nachkommastellen haben, so dass wir das Konzept der Lots als Parameter zur Anzeige der angewandten Kontraktgröße benötigen. Die aktuelle Größe der verwendeten Lots der Basiswährung wird entsprechend LotPrice genannt. Wir müssen Margin bezahlen, für das Recht zu kaufen und zu verkaufen. Wenn wir Margin als einen Anteil der Einlage ausdrücken, erhalten wir den Margin% Parameter. Wir werden außerdem StopOut zur Anzeige des minimalen Anteils an Margin verwenden. Das Erreichen dieser führt zum automatischen Schließen des aktuellen Trades und das Trading wird zwangsweise gestoppt. Somit gibt es zwei verschiedene Situationen, in denen das weitere Trading unmöglich ist (zu dem gewünschten LotPrice), d.h. im Falle des Bankrotts. Ein weiterer Parameter, Sigma, wurde zusätzlich eingefügt. Dies ist das Verhältnis der in Handelsoperationen verwendeten Mittel unter Berücksichtigung der Gutschrift zum Eigenkapital. Das Verhältnis der verwendeten Mittel zu dem tatsächlichen Kapital, d.h. die Entsprechung einer Hebelwirkung, wobei es auf die gesamte Einlage, statt auf den LotPrice angewandt wird.

Eines der grundlegenden Konzepte, das den Handelsprozess kennzeichnet, ist der Kurs - aktueller Wechselkurs. Die minimale Kursänderung ist der Tick. Die Größe der minimalen Änderung des Kurses des Symbols ist TickPrice, als Teil der Einlage betrachtet - Tick%.

Außerdem haben wir noch ein paar weitere mit der Kursänderung verbundene Parameter: die sogenannte TP (TakeProfit) und SL (StopLoss) - Kursänderung, bei der Gewinn oder Verlust festgelegt sind. Wenn wir diese Parameter in Währung ausdrücken, werden sie TPprice und SLprice genannt. Werden sie als Teil der Einlage ausgedrückt, werden sie TP% und SL% genannt. Außerdem gibt es verschiedene Broker-Gebühren, einschließlich Spread, Swap usw. Wir werden nicht die gesamte Vielfalt dieser Paramater untersuchen und uns auf den Spread konzentrieren, der traditionell in Punkten der Kursänderung angegeben wird. Wenn notwendig, können Swap Daten ziemlich einfach berücksichtigt werden, wenn sie auch in Punkten angezeigt werden. Wenn Swap als tatsächlicher Zinssatz oder Fremdmittel mit der Hilfe von Hebelwirkung dargestellt wird, stellt sich die Situation als etwas komplizierter heraus.

Vergleichen wir die erhaltenen Parameter wie die bei dem "Grenz-Absorption" Problem verwendeten. SL% entspricht eindeutig b%, während TP% = a% ist. Die anfänglichen Mittel wurden als TWR=1 dargestellt. der aktuelle Fall ist ähnlich, da unsere Berechnungen auf Parametern basieren, die in Bruchteilen einer Einheit dargestellt werden. z%+b% Grenzwerte können herkömmlich als Margin% betrachtet werden. Es gibt einige Unterschiede zwischen diesen Konzepten, es ist jedoch nicht so kritisch, wenn wir die Existenz des StopOut berücksichtigen. Es zeigt sich, dass die Aufgaben nach der ersten Einschätzung ähnlich sind. Wir werden diese Behauptung später überprüfen.

Wenn wir die Gleichungen (9, 11, 13, 15) genau untersuchen, werden wir den Sigma Parameter in jeder von ihnen sehen. Wie bereits erwähnt, ist dies eine Entsprechung einer Hebelwirkung, die in allen kritischen Gleichungen verwendet wird. Hebelwirkung kann direkt nur Margin% beeinflussen.

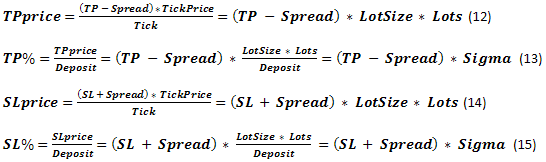

Abb. 16

Die Richtigkeit der Berechnungen kann mit dem folgenden Beispiel überprüft werden. Nehmen wir an, wenn Hebelwirkung=100, LotSize=100000, Lots=0.1, Einlage=10000, ist die Höhe der Margin 100. Wenn wir auf das entsprechende (braune) Diagramm schauen, sehen wir, dass Margin%=0.01 ist. Im Fall von Einlage=10000, werden wir 100 erhalten.

Zwei Dinge lassen sich in dem Diagramm beobachten: erstens, je größer der Sigma Wert, desto höher ist Margin%, mit anderen Worten, desto weniger freie Mittel können für das Trading verwendet werden. Zweitens, ein abnehmender Wert der Hebelwirkung erhöht auch Margin%. Untersuchen wir Abb. 9, wo ähnliche Fälle behandelt werden (blaue und grüne Linien). Diese Fälle unterscheiden sich nur in dem z% Wert. Es ist zu erkennen, dass ein Anheben des Grenzwertes auch zu einem Anstieg der Ruinwahrscheinlichkeit führt, unter ansonsten gleichen Bedingungen.

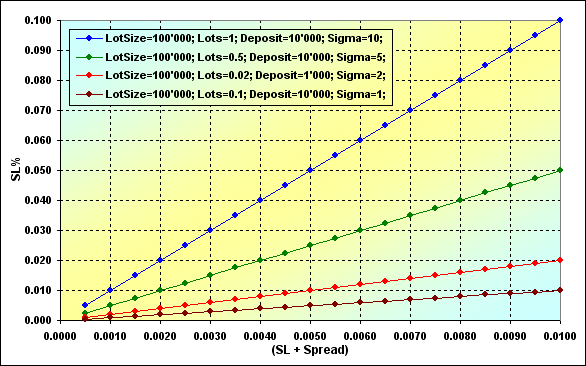

Da es keine direkte Beziehung zwischen SL% und Hebelwirkung gibt, untersuchen wir, wie dieser Parameter von Sigma und (SL+Spread) abhängt.

Abb. 17

Ansteigen des Sigma Parameters führt zum Anstieg von SL%. Hierdurch wird der Ruin wieder viel wahrscheinlicher. Diese Abhängigkeit ist linear. Es stellt sich heraus, dass wir, um den SL% zu verringern, entweder (SL+Spread) oder Lots verringern müssen, weil alle anderen in Sigma inbegriffenen Werte höchstwahrscheinlich nicht geändert werden können.

Dann sind wir mit den Gleichungen fertig. Nun beschreiben wir kurz, wie die Simulation durchgeführt wurde. Der Vorgang ist von dem vorherigen kaum zu unterscheiden. Die Möglichkeit des Trading wurde überüprüft, Buy-Operationen wurden zu den aktuellen Marktbedingungen ausgeführt, der Kurs wurde mit Hilfe von PRNG bestimmt, Sell-Operationen wurden ausgeführt und das aktuelle Niveau der Mittel wurde berechnet. All dies wurde mehrfach in der Schleife wiederholt. Schließlich wurden die Handelsergebnisse bestimmt. Es wurden keine bestimmten analytischen Formen verwendet, die gesamte Simulation wurde "wie gesehen" durchgeführt. Tick und andere verwandte Konzepte, sowie Swap, wurden nicht verwendet, und sie waren nicht notwendig.

Um die Simulationsergebnisse zu bewerten, haben wir ein Beispiel mit den folgenden grundlegenden Parametern verwendet: Einlage=1000, Hebelwirkung=100, LotSize=100000, Lots=0.1, TP=0.0040, SL=0.0040, Spread=0.0002, p=0.5, N=250. Der Wert der Reihenlänge ist ungefähr gleich mit der Anzahl der jährlichen Arbeitstage. Wenn wir davon ausgehen, dass ein Trade pro Tag ausgeführt wird (Tagesgeschäft, deshalb wird Swap nicht verwendet), sind die Ergebnisse annualisiert. Nach dem Anwenden der Gleichungen (9, 13, 15), erhalten wir die folgenden Ergebnisse: TP%=0.038=a%, SL%=0.042=b%, Margin%=0.1 (also, z%=0.058). Führen wir eine stochastische Simulation und Berechnungen durch, ähnlich zu den in Abb. 4 dargestellten.

Abb. 18

Die Berechnungen basieren auf der Simulation und den hier verglichenen Gleichungen. Wie wir sehen, haben die Ergebnisse verschiedener Berechnungen eine gute Übereinstimmung. Dies ist ein weiterer Grund zu behaupten, dass der Handelsvorgang sich nicht sehr von dem klassischen "Kopf oder Zahl" Spiel unterscheidet, wenn wir mit dem "Grenz-Absorption" Problem zu tun haben.

Unten sind ein paar kurze Bemerkungen zu der Grafik. Der ganz linke und der kleinste Punkt der grün-roten Linie zeigen die Ruinwahrscheinlichkeit. In unserem Fall ist es TWR<= Margin% - 0.375. Die Verlustwahrscheinlichkeit ist, wenn TWR<=1, - 0.795, wobei die Gewinnwahrscheinlichkeit 0.205 ist.

ММ - Feste Größe (FixSize)

Der Grundgedanke dieser MM-Methode ist, dass trotz aller Umstände, jedes Mal ein fester Teil der anfänglichen Mittel verwendet wird. In der Tat entsprechen herkömmliche Eigenschaften des Lot-Größen-Management, das Tradern von Brokern direkt bereitgestellt wird, dieser Methode. Darüber hinaus ist diese Methode in dem "Kopf oder Zahl" Spiel implementiert. Da wir einige grundlegende Eigenschaften dieser Methode bereits vorher abgedeckt haben, fahren wir fort mit der Frage der individuellen Parameter, die das System beeinflussen. Wir verwenden unser Modell, um dieses Problem anzugehen.

Da wir die nummerische Lösung, statt der analytischen, berücksichtigen, ist der einzige Weg den Effekt der Änderungen von Eingabe-Parametern zu bewerten, das Vergleichen der Berechnungsergebnisse. Wir werden die Daten festlegen, einige Daten in einem bestimmten Bereich ändern und die Änderungen beobachten.

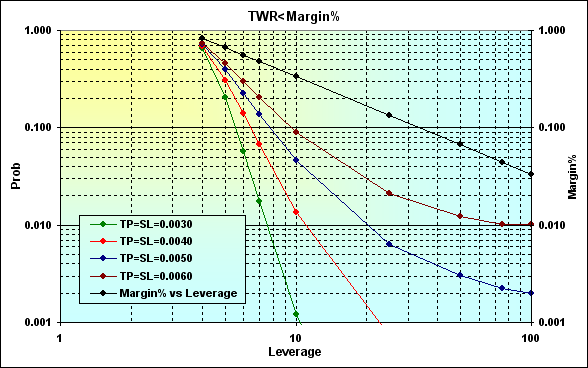

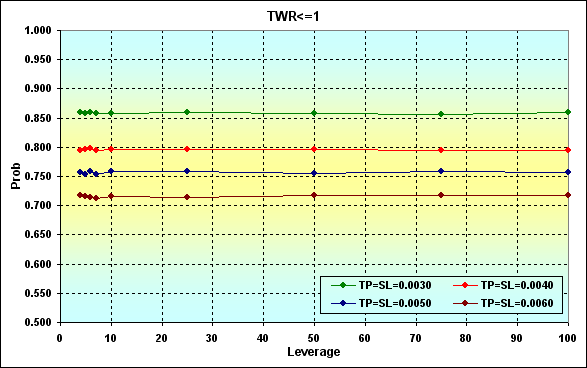

Kehren wir zurück zu dem in Abb. 16 dargestellten Fall. Wir führen die Berechnungen mit den folgenden Parametern aus: Einlage=3000, LotSize=100000, Lots=0.1, TP=SL= { 0.0030, 0.0040, 0.0050, 0.0060}, Spread=0.0002, p=0.5, N=250, Hebelwirkung= { 3, 4, 5, 6, 7, 10, 25, 50, 75, 100}.

Abb. 19

Die Berechnungsergebnisse werden für bessere Übersichtlichkeit auf einer logarithmischen Skala dargestellt. Tatsächlich führt das Verringern der Hebelwirkung zu einem Anstieg von Margin% (schwarze Linie) und erhöht die Wahrscheinlichkeit des Ruins. Die Korrelation zwischen der Ruinwahrscheinlichkeit und der Hebelwirkung ist eine nicht-lineare und ihren größten Einfluss spürt man im Bereich von kleinen Hebelwirkung Werten. Der durch das Verringern der Hebelwirkung verursachte Effekt kann reduziert werden durch das Verringern der der TP und SL Ebenen. Aber auch wenn der Hebelwirkung Wert klein genug ist (in unserem Fall ist es 4), ist die Ruinwahrscheinlichkeit noch hoch genug. Zusätzlich ist in der folgenden Abbildung ein weiteres Merkmal dargestellt.

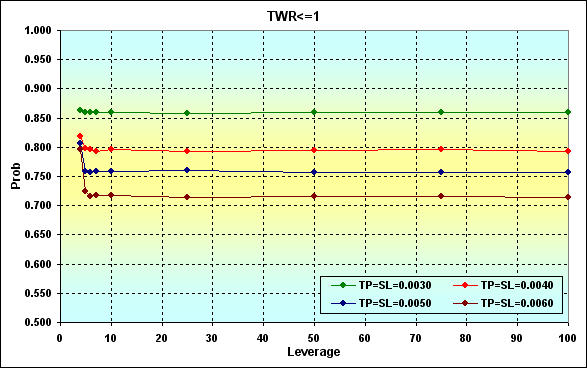

Abb. 20

Die Abbildung zeigt, wie sich die Verlustwahrscheinlichkeit in Abhängigkeit zu der Veränderung des Hebelwirkung Wertes ändert. Wie wir sehen, wird der Verlust wahrscheinlicher, wenn TP und SL zurückgehen.

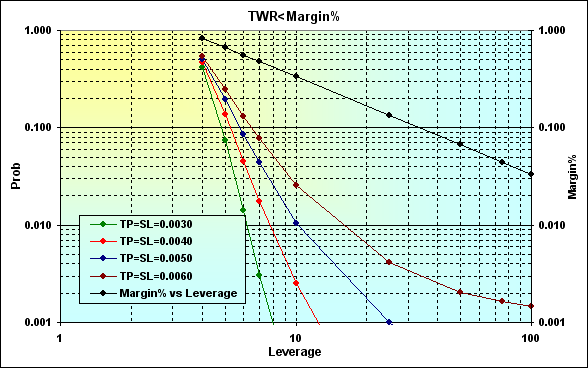

Wenn wir die Mittel auf, sagen wir 10 000 erhöhen, wird der Ruin im Falle von N=250 unmöglich. Wenn wir die Abbildungen 20 und 21 vergleichen, stellen wir fest, dass die Ergebnisse im Hebelwirkung>10 Bereich übereinstimmen.

Abb. 21

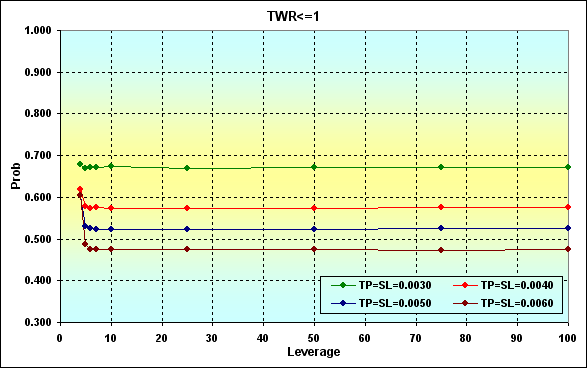

Betrachten wir ein Beispiel, in dem die Gewinnwahrscheinlichkeit für einen Trade höher ist als die Verlustwahrscheinlichkeit, mit anderen Worten, p>0.50. Die Berechnungen führen wir mit den folgenden Parametern durch: Einlage=3000, LotSize=100000, Lots=0.1, TP=SL={ 0.0030, 0.0040, 0.0050, 0.0060}, Spread=0.0002, p=0.52, N=250, Hebelwirkung={ 3, 4, 5, 6, 7, 10, 25, 50, 75, 100}.

Abb. 22

Abb. 23

Wenn wir die in Abbildung 19 dargestellten Berechnungsergebnisse vergleichen, werden wir sehen, dass durch Erhöhen des Zuwachses pro Trade die Ruin- und Verlustwahrscheinlichkeit abnehmen. Dies ist ein natürliches und erwartetes Ergebnis.

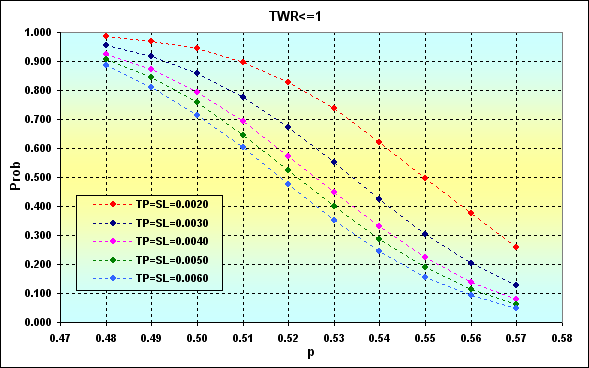

Das folgende Beispiel zeigt, wie die Gewinnwahrscheinlichkeit die des Verlusts unter Berücksichtigung der TP, SL Ebenen beeinflusst. Die Parameter sind wie folgt: Einlage=3000, LotSize=100000, Lots=0.1, TP=SL={ 0.0020, 0.0030, 0.0040, 0.0050, 0.0060}, Spread=0.0002, p={ 0.48, 0.49, 0.50, 0.51, 0.52, 0.53, 0.54, 0.55, 0.56, 0.57}, N=250, Hebelwirkung=100.

Anmerkung: Das Beispiel wurde so ausgewählt, dass die Ruinwahrscheinlichkeit unerheblich ist und vernachlässigt werden kann. Die höchste Ruinwahrscheinlichkeit umfasst im schlimmsten Fall etwas 0.04.

Abb. 24

Die erste wichtige Sache ist, dass mit dem Anstieg von p die Verlustwahrscheinlichkeit sinkt. Ein Rückgang der TP und SL Ebenen hat den gegenteiligen Effekt. Dies passiert durch den festen Wert des Spread. Eine andere Schlussfolgerung, die aus diesen Ergebnissen gezogen werden kann, ist, dass Trading mit niedrigen Ebenen in jedem Trade eine riskante Sache ist.

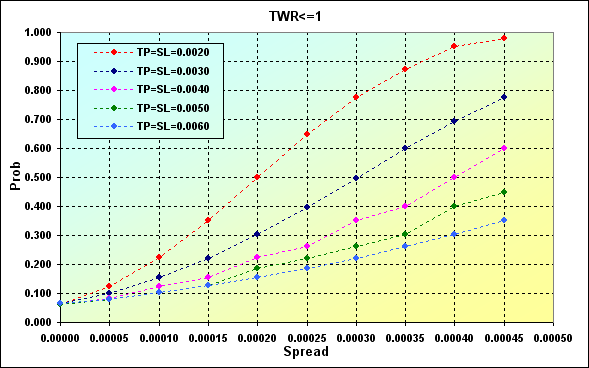

Das folgende Beispiel zeigt, in welchem Maß sich der Spread auf die Verlustwahrscheinlichkeit auswirkt. Die wesentlichen Parameter der Simulation: Einlage=3000, LotSize=100000, Lots=0.1, TP=SL={ 0.0020, 0.0030, 0.0040, 0.0050, 0.0060}, Spread={ 0.00000, 0.00005, 0.00010, 0.00015, 0.00020, 0.00025, 0.00030, 0.00035, 0.00040, 0.00045}, p=0.55, N=250, Hebelwirkung=100.

Abb. 25

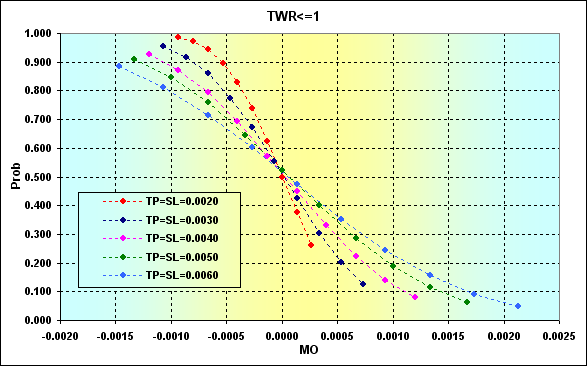

Die nächste Abbildung zeigt die Übereinstimmung zwischen der Verlustwahrscheinlichkeit und MO des mit der Gleichung (1) berechneten Trades, für die in Abb. 24 angezeigten Daten. Anstatt a% und b% Werten, wurden die entsprechenden TP% und SL% Werte verwendet.

Abb. 26

Wie wir sehen können, erhöht ein Anstieg von MO in dem Trade die Verlustwahrscheinlichkeit, obwohl es nicht auf Null reduziert werden kann, Das bedeutet, dass ein positiver MO alleine keinen Schutz vor Verlust garantiert, sowie vor Bankrott. Höhere TP und SL Ebenen reduzieren sicherlich die Verlustwahrscheinlichkeit. Gleichzeitig (siehe Abb. 19 und 22) erhöhen sie jedoch die Ruinwahrscheinlichkeit.

Mit anderen Worten, wir kommen wieder zurück zu unserer vorherigen Aussage, die ich bei der Beschreibung des klassischen "Kopf oder Zahl" Spiels gemacht habe. Eine Erhöhung der Einsätze führt zu einem Anstieg des möglichen Gewinns (und reduziert die Verlustwahrscheinlichkeit), während es den Bankrott wahrscheinlicher macht. Leider gibt es keine fundierte mathematische Methode zum Auswählen des Handelsvolumens, wenn diese MM-Methode angewandt wird. Wir können nur unsere persönlichen Präferenzen verwenden, welches Niveau von Ruin oder Verlust für uns in jedem Fall akzeptabel ist.

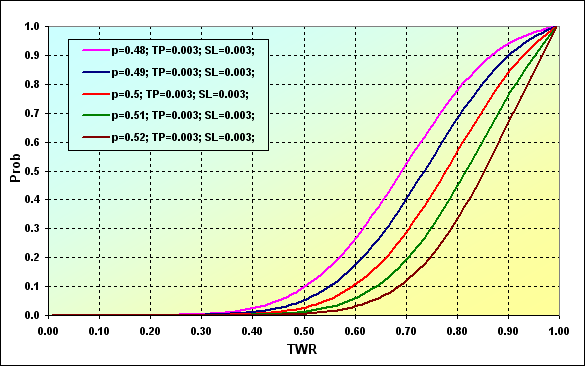

Betrachten wir das Problem der Bestimmung der Wahrscheinlichkeit des Erreichens eines bestimmten TWR Niveaus während des Spiels. Die wesentlichen Parameter der Simulation: Einlage=3000, LotSize=100000, Lots=0.1, TP=SL= 0.0030, Spread=0.0002, p={ 0.48, 0.49, 0.50, 0.51, 0.52}, N=250, Hebelwirkung=100.

Abb. 27

Die Daten des Diagramms können wie folgt interpretiert werden. Die Wahrscheinlichkeit des TWR Wert verringert sich auf ~0.90 im Fall von p=0.48 is ~0.93. Wenn p=0.52, ist der Wert ~0.68.

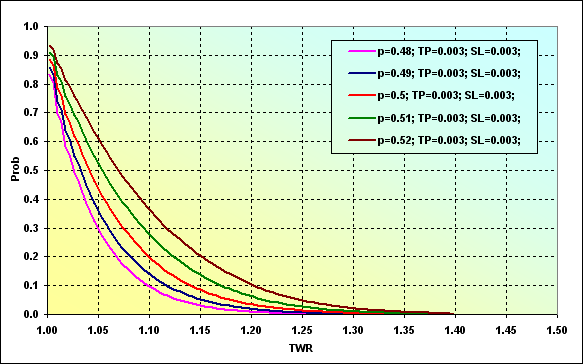

Abb. 28

Diese Abbildung zeigt die Wahrscheinlichkeit, mit der das TWR Niveau während des Spiels auf einen bestimmten Wert steigt. Beispielsweise die Wahrscheinlichkeit, dass der TWR Wert ~1.10 bei p=0.48 erreicht ist ~0.09. Im Fall von p=0.52 ist der Wert ~0.37. Es ist ganz logisch, dass das Ansteigen der Gewinnwahrscheinlichkeit in einem Trade, die Wahrscheinlichkeit des Erreichens eines bestimmten Niveaus erhöht.

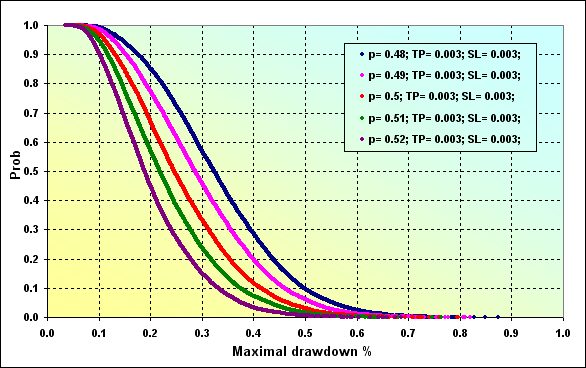

Jetzt ein paar Worte über Drawdown. Skript [10], mit geringfügigen Änderungen, wurde verwendet, um diesen Parameter zu bewerten. Außerdem, im Gegensatz zu dem Original-Skript, wurde die Berechnung unter Berücksichtigung des Spread durchgeführt.

Wesentliche Parameter der Simulation: Einlage=3000, LotSize=100000, Lots=0.1, TP=SL=0.0030, Spread=0.0002, p={ 0.48, 0.49, 0.50, 0.51, 0.52}, N=250, Hebelwirkung=100.

Abb. 29

Im Fall der anfänglichen Parameter, ähnlich zu Abb. 27, beträgt die Wahrscheinlichkeit des Maximal Drawdown % ~0.20 at p=0.48 is ~0.85. Im Fall von p=0.52, ist der Wert ~0.47.

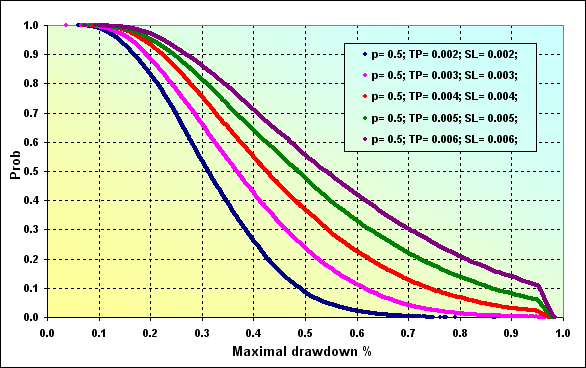

Das nächste und letzte Beispiel: Einlage=2000, LotSize=100000, Lots=0.1, TP=SL={ 0.0020, 0.0030, 0.0040, 0.0050, 0.0060}, Spread=0.0002, p=0.50, N=250, Hebelwirkung= 100.

Abb. 30

Eine kleine Anmerkung zu Abbildung 20. Das maximale Drawdown % Niveau ist 0.96, annähernd passend zum Margin Niveau. Deshalb sehen wir den scharfen Bruch in den Linien des Diagramms. Wie wir sehen, ist die Wahrscheinlichkeit des Erreichens größerer Maximal Drawdown % Werte angestiegen, wie verglichen mit dem in Abb. 29 gezeigten Fall (rote Linie).

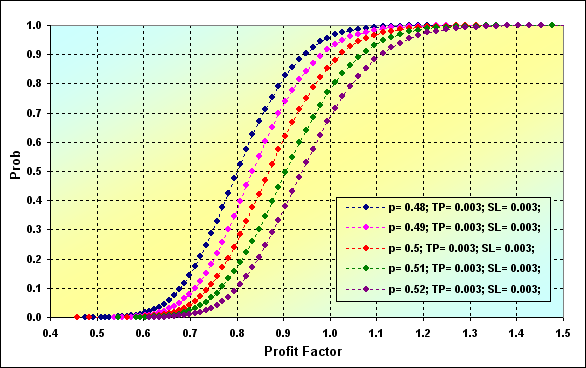

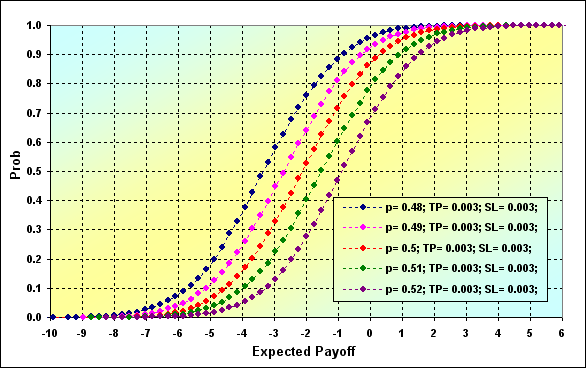

Bevor wir unsere Besprechung über MM mit fester Größe abschließen, untersuchen wir zwei weitere Verteilungen solcher Modelleigenschaften als Gewinnfaktor und erwarteter Auszahlung.

Abb. 31

Abb. 32

Wesentliche Parameter für die Abbildungen 31 und 32: Einlage=3000, LotSize=100000, Lots=0.1, TP=SL= 0.0030, Spread=0.0002, p={ 0.48, 0.49, 0.50, 0.51, 0.52}, N=250, Hebelwirkung=100.

ММ - Fester Anteil (FixFrac)

Diese Methode umfasst MM mit einem festen Anteil der aktuellen Mittel. Die Anteilsgröße wird zu Anfang bestimmt, zum Beispiel, 10% für die Teilnahme an Trades. Die Menge der in Trades verwendeten Mittel wird basierend auf der aktuellen Menge der gesamten Mittel, unabhängig von dem Handelsergebnis berechnet. Somit erhöht jeder erfolgreiche Trade das Volumen des nächsten, und umgekehrt. Manchmal wird dieses System Anti-Martingale genannt (obwohl, streng genommen, ist das nicht korrekt). Dieses System übernimmt die Wiederanlage möglichem Gewinn, im Gegensatz zu MM mit fester Größe.

Die Vorteile und Nachteile dieser MM Methode sind bereits bekannt. Diese Methode bietet ein schnelles Wachstum der Mittel, im Falle erfolgreicher Trades. Dieses Wachstum hat die Form einer geometrischen Progression, im Gegensatz zu einer arithmetischen im Fall der Methode mit fester Größe. In der Theorie, verhindert diese Methode den vollständigen Verlust der Mittel, im Falle der unendlichen Teilbarkeit der Einsätze (auch wenn das in realem Trading natürlich nicht der Fall ist).

Einer der Nachteile der Methode ist die sogenannte asymmetrische Hebelwirkung. Das bedeutet, dass der nächste Einsatz nach einem Verlust ein geringeres Volumen hat. Ein Trader muss mehr erfolgreiche Trades als verlustbringende haben, um die Verluste auszugleichen. Außerdem können versteckte Reihen in den Handelsfolgen die Ergebnisse der Methode beeinflussen (non-Bernoulli).

Während der praktischen Anwendung, kann diese MM-Methode ein Problem bereiten, bei der Auswahl des Anteils der Mittel, der die beste Wachstumsrate der Mittel bietet, kombiniert mit einer akzeptablen Ruinwahrscheinlichkeit. Ein solche asymptotisch optimale Spielstrategie wurde von Kelly angeboten.

Aber lassen Sie uns zuerst etwas Theorie und Gleichungen untersuchen. Wenn wir die Anzahl der profitablen und der verlustbringenden Trades kennen, sowie die Gewinn- und Verlust-Werte für einen Einsatz, können wir TWR(V) und Prob(V) auf die gleiche Weise berechnen, wie im Fall der Methode mit fester Größe. Die Gleichung (17) ist ähnlich zu (4).

Ein Beispiel der Berechnung mit den Gleichungen (16) und (17) ist unten dargestellt. Die Wahrscheinlichkeit des Erreichens verschiedener TWR Werte wird als kumulierter Wert angezeigt.

Abb. 33

Die nächste Abbildung zeigt die zwei Fälle mit ähnlichen Bedingungen, aber verschiedenen MM. Der Fall mit der festen Größe wurde von Abb.8 genommen. Das feste Größe MM (FixSize) wird in Rot angezeigt, während das mit festem Anteil (FixFrac) in schwarz angezeigt wird.

Abb. 34

Die Gleichung, die die Geschwindigkeit des Wachstums der Mittel bei gleichen Gewinn- und Verlust-Werten beschreibt, sieht aus wie folgt.

![]()

Durch die Verwendung einfacher Umwandlungen und Argumentation [8] und Minimierung des erwarteten durchschnittlichen geometrischen Wachstums, können wir die folgende Gleichung erstellen, die die optimale f* Einsatzgröße zeigt.

![]()

Dies ist das sogenannte Kelly-Kriterium. Sein Grundgedanke ist recht einfach. Wenn Sie ein TS mit einer Gewinnwahrscheinlichkeit von mehr als 0.5 haben, während Gewinn- und Verlust-Werte gleich sind, müssen Sie den mit Gleichung [19] berechneten Anteil der Mittel verwenden, wenn Sie einen Einsatz platzieren. Zum Beispiel, p=0.55, in diesem Fall, f*=0.55-0.45=0.10. Das bedeutet, Sie müssen ein Zehntel der Mittel verwenden, wenn Sie einen Einsatz platzieren, um ein effektives Wachstum der Mittel zu erhalten.

Warnung: Bitte beachten Sie, dass Kellys optimale Einsatz-Wertgleichung sich von der von Vince in [4] angebotenen unterscheidet. Es liegt hier kein Fehler auf der Seite von Vince vor, und ich werde dies später erklären.

Anmerkung: Wenn wir den optimalen Wert des Anteils der Mittel für p=0.50, berechnen, werden wir natürlich 0.00 erhalten. Mit anderen Worten, es ist empfehlenswert überhaupt nicht zu spielen.

Für den Fall, das Gewinne und Verluste k Mal unterschiedlich sind, müssen wir eine andere Gleichung verwenden, anstelle von (18) und (19). [8][5].

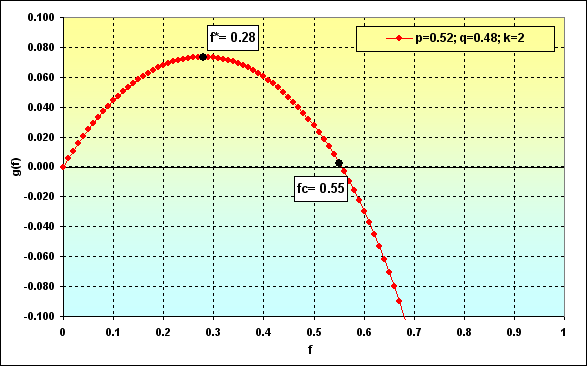

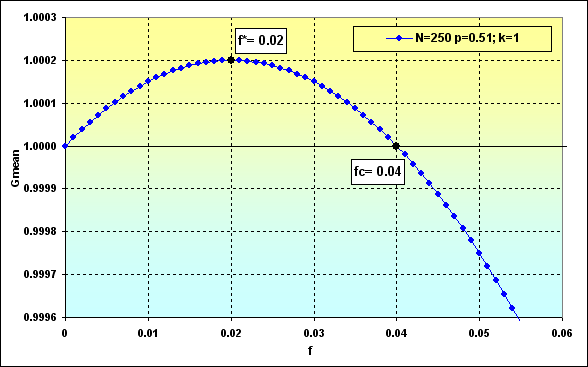

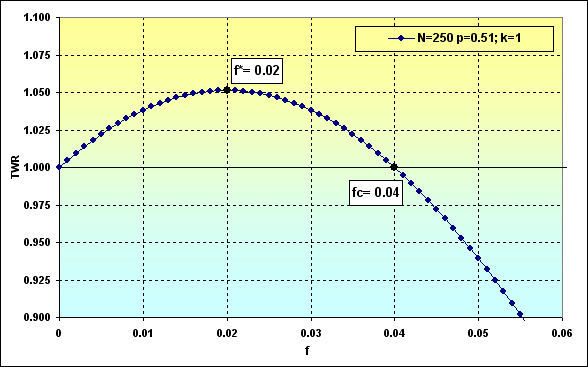

Wenn wir ein g(f) geändertes Diagramm von f mit der Gleichung (20) erstellen, sehen wir etwas wie die folgende Abbildung. Dieses Diagramm ist bei dem f* Punkt markiert. Dies ist der höchste Punkt des Diagramms, an dem die Wachstumsrate der Mittel ihr Maximum erreicht. Außerdem gibt es den fc Punkt, der den Schnittpunkt des Diagramms und eine Null-Linie darstellt. Es sit der Punkt, an dem die Wachstumsrate der Mittel Null ist.

Abb. 35

Anmerkung: k=2 wurde lediglich als eine ironische Anlehnung an die entsprechenden in Vinces Büchern dargestellten Diagramme. Dennoch bieten solche k-Werte größere "Klarheit" und "Schönheit" zu den Methoden, die er vertritt.

In [8] wird festgestellt, dass, wenn das Spiel nach den festgelegten Bedingungen durchgeführt wird, f* die maximale Wachstumsrate der Mittel und Null Ruinwahrscheinlichkeit bietet. Wird ein Teil kleiner als f* verwendet, ist die Ruinwahrscheinlichkeit ebenfalls Null, obwohl die Wachstumsrate niedriger ist. Wenn die verwendeten Mittel fc übersteigen, steht der Ruin unmittelbar bevor (in diesem Fall ist jeder Bestand an Mitteln gemeint, egal wie niedrig er ist). Wenn die Mittel den Bereich von f* bis fc belegen, ist die Wachstumsrate ebenfalls langsamer als die maximale, obwohl es keine Ruinwahrscheinlichkeit gibt.

Die Ergebnisse sind ausreichend beeindruckend. Allerding berücksichtigen diese Berechnungen einige Merkmale der realen Welt nicht. AUs diesem Grund empfiehlt Vince, den optimalen fс unter Berücksichtigung der maximalen Verluste zu berechnen. Dies führt zu der Tatsache, dass sein f* Wert niedriger wird als der streng mathematisch berechnete, mit allen daraus resultierenden Konsequenzen.

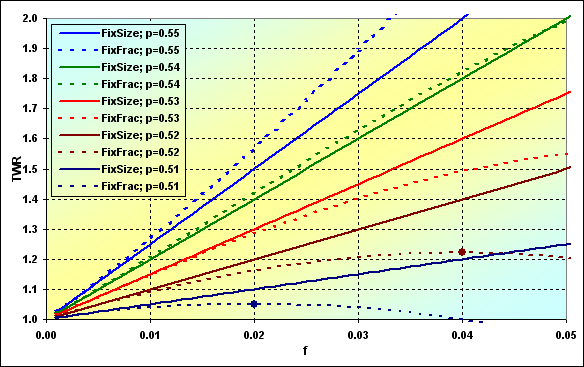

Versuchen wir zu betrachten, wie das Diagramm aussehen kann. Nehmen wir den folgenden Fall: Einlage=1000, LotSize=100000, f={ 0.01, 0.02, 0.03, 0.04, 0.05}, TP=SL=0.01, Spread=0.0000, p=0.51, N=250, Hebelwirkung= 100. Mir diesen Eingabedaten, anfängliche Lots=0.01, während TP%=SL%=0.01. Außerdem, f*=0.02 und fc=0.04, wie in der folgenden Abbildung gezeigt.

Abb. 36

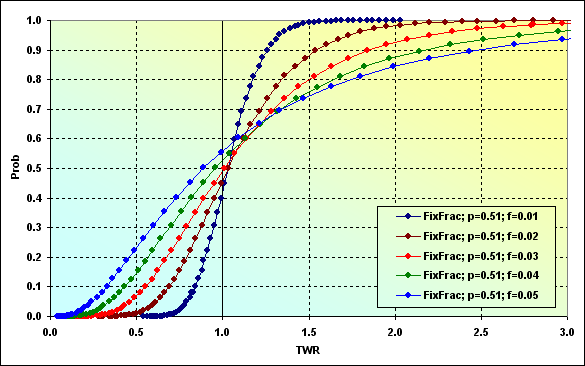

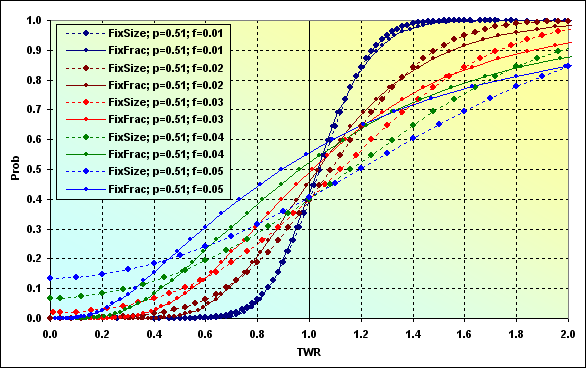

Im Fall von f Änderungen, haben wir die folgenden Korrelationen zwischen Prob und TWR. Führen wir ein paar Berechnungen durch, um dies zu demonstrieren

Abb. 37

Betrachten wir dies etwas genauer. Die f=0.01 entsprechende Linie zeigt im vorher besprochenen Fall von f<f*, wenn die Wachstumsrate der Mittel niedriger als die maximal mögliche ist, während die Ruinwahrscheinlichkeit Null ist. In diesem Fall ist die Verlustwahrscheinlichkeit TWR<=1 gleich ~0.40.

Der nächste Fall, f=0.02 ist der, wenn der Anteil der verwendeten Mittel der optimale ist. Die Verlustwahrscheinlichkeit ist ~0.45. Mit anderen Worten, mehr als die Hälfte der Spielrunden werden als profitabel erwartet.

Berechnungsversion f*<f<fc, d.h.. f=0.03. Die Verlustwahrscheinlichkeit ist ~0.45. Der Ruin ist unter den gegebenen Spielbedingungen unmöglich. Allerdings können die TWR Werte wesentlicher fallen als in vorherigen Fällen. Außerdem sind größere Gewinne möglich.

Jetzt ist die Verlustwahrscheinlichkeit ~0.50, d.h. f=fc=0.04. Es wird festgestellt, dass in diesem Fall TWR mit ziemlicher Sicherheit zwischen 0 bis zu +unendlich schwanken wird.

Und der letzte Fall, f>fc. Die Verlustwahrscheinlichkeit ist ~0.55. Sehr beträchtliche Gewinne sind in diesem Fall möglich, aber langfristig werden alle Mittel verloren gehen und TWR wird auf ein Niveau reduziert, das als Bankrott eingestuft werden kann.

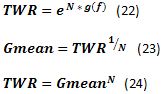

Ein wenig mehr Gleichungen. g(f) Wachstumsrate der Mittel kann mit den Gleichungen (18) und (20) bewertet werden. Da g(f) Wachstumsrate und die Anzahl der Trades N bekannt sind, ist es möglich TWR mit der Gleichung (22) zu berechnen. Außerdem wäre es korrekter den durchschnittlichen Gewinn aus dem Trade für MM mit festem Anteil der Mittel, als Gmean geometrischer Mittelwert mit der Gleichung (23), als mit einer arithmetischen auszuwerten.

Empfehlung: Es wäre gut die Berechnung den geometrischen Mittelwert des Trades dem Standard Report des MT-Testers hinzuzufügen. Es würde Benutzern ermöglichen Handelssysteme mit MMs mit festem Anteil genauer zu bewerten.

Im Folgenden sind zwei Beispiele von Berechnungen mit den Gleichungen (23) und (24) und Daten aus Abbildung 36.

Abb. 38

Abb. 39

Somit, basierend auf Abbildung 39, neigen die Gesamtmittel unter den gegebenen Bedingungen und einem optimalen Anteil der Einsätze zu TWR=1.05. WIe wir in Abbildung 37 sehen können, ist die Verlustwahrscheinlichkeit ~0.45.

Es wäere interessant das Verhalten verschiedener MMs mit den gleichen Anfangsbedingungen zu kennen. Wenn wir die Daten aus Abbildung 36 verwenden, sehen wir das folgende Bild.

Abb. 40

IM Fall von f=0.01, sind die Diagramme sehr ähnlich, während die MMs verschieden sind. Mit anderen Worten, Die Ergebnisse können unter bestimmten Bedingungen ähnlich sein. Alle anderen Fälle zeigen, dass unter gleichen Bedingungen, MMs mit fester Größe eine geringere Verlustwahrscheinlichkeit haben (TWR<=1) als die mit festem Anteil.

Warnung: Die obige Beobachtung bezieht sich nur auf die ausgewählten Eingabedaten. in keinem Fall kann dies als allgemeine Regel angesehen werden.

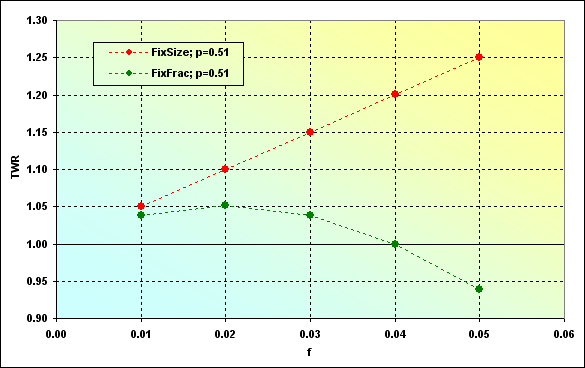

Zeigen wir einen anderen interessanten Umstand - eine Korrelation der Werte, zu denen TWR neigt, mit dem Anteil der in einem Trade verwendeten Mittel. Die Berechnung dieser Werte kann für ein MM mit fester Größe als Multiplikation von MO mit N durchgeführt werden, während die Gleichung (22) für ein MM mit festem Anteil verwendet wird.

Abb. 41

Wie wir sehen, ist die erwartete Auszahlung mit einem MM mit fester Größe höher, (für die verwendeten Eingabedaten). Allerdings ist dies nicht immer der Fall.

Es ist möglich zu untersuchen, wie die Korrelationen, zu denen TWR neigt, sich angesichts verschiedener Gewinnwahrscheinlichkeiten für einen Trade ändern. Die Diagramme für die Reihenlänge N=250 werden unten gezeigt.

Abb. 42

Wir sehen, unter bestimmten Bedingungen, in Bezug auf den erwarteten TWR, kann es Situationen geben, in denen ein MM mit fester Größe gegenüber einem mit festem Anteil zu bevorzugen ist. Wenn wir dieses Problem allerdings zusammen mit der Ruinwahrscheinlichkeit anschauen, ist die ganze Sache nicht mehr so offensichtlich.

Dabei wird der Wert des erwarteten TWR erheblich durch die N Reihenlänge beeinflusst. Allgemein gilt, je länger die Reihe, desto größer ist der Vorteil für ein MM mit festem Anteil.

Beenden wir nun unsere Untersuchung einiger theoretischer Aspekte und bewegen wir uns zur Simulation. Tatsächlich hat sich an unserem ursrprünglichen Modell nichts geändert, abgesehen von der Tatsache, dass es notwendig ist Minimum und Maximum Lot Konzepte, MinLot und MaxLot, hinzuzufügen. Darüber hinaus benötigen wir LotStep zum Kennzeichnen des minimal möglichen Schritts bei der Lot-Änderung. Der allgemeine Berechnungsalgorithmus bleibt der gleiche. Das MinDeposit Konzept ist ursrprünglich als minimal möglicher Einzahlungswert vorgestellt worden. So kann der Handel fortgesetzt werden, wenn der Depositwert Margin und MinDeposit übersteigt.

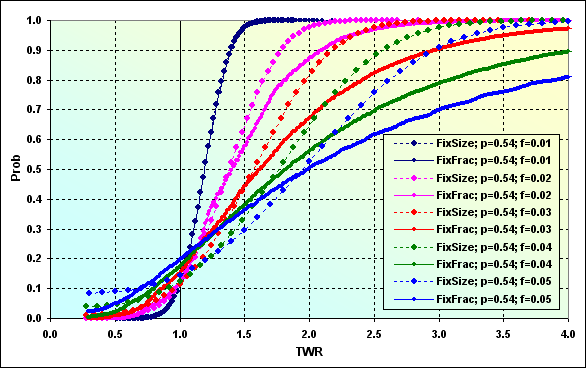

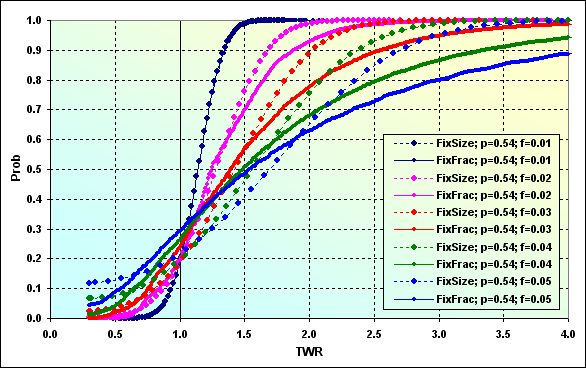

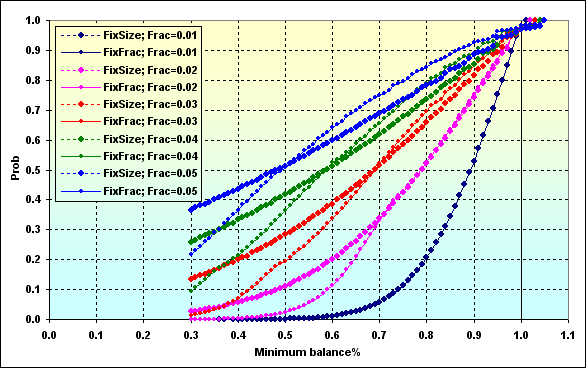

Unten ist ein Beispiel der Simulation verschiedener MMs mit den folgenden Eingabedaten. Einlage=1000, MinDeposit=300, LotSize=100000, MinLot=0.01, LotStep=0.01, MaxLot=100, f={ 0.01, 0.02, 0.03, 0.04, 0.05}, TP=SL=0.01, Spread=0.0000, p=0.54, N=250, Hebelwirkung=100. Bitte beachten Sie, dass Spread in dieser Berechnung nicht verwendet wird.

Abb. 43

Die Einführung von MinDeposit zur Berechnung führt zu der Tatsache, dass MM mit festem Anteil, das theoretisch Null Ruinwahrscheinlichkeit hat (bei f<fc), stattdessen jetzt einige Nicht-Null hat. Außerdem führen Diskretisierung und Lot-Größe unter bestimmten Umständen auch zur Ruinwahrscheinlichkeit (hier nicht abgebildet). Der Einfluss dieser negativen Faktoren kann reduziert werden, indem die Differenz von Deposit und MinDeposit Werten als anfängliche Mittel verwendet wird. In der Tat, das ist es, was Vince vorschlägt - nur ein Teil der Mittel sollte zur Berechnung des optimalen Anteils der Mittel verwendet werden. Es scheint eine weise Entscheidung zu sein, aber es führt natürlich zu einer TWR Abnahme.

Lassen Sie mich noch ein paar Klarstellungen zu Abbildung 43 machen. Ermitteln wir "FixFrac; p=0.54; f=0.05" auf dem Diagramm, wo es Prob=0.50 entspricht. Dies ist ein Median, der Wert, über und unter dem sich 50% aller Werte befinden. In diesem Fall entspricht er einem TWR~2.00. Mit anderen Worten, die Hälfte der Spiele hat mindestens die Anfangsmittel verdoppelt. Die Verlustwahrscheinlichkeit umfasst ~0.20, während die Ruinwahrscheinlichkeit ~0.03 ist. Verglichen mit dem "FixSize; p=0.54; f=0.05" Diagramm, können wir feststellen, dass die Ruinwahrscheinlichkeit bis zu ~0.08 ansteigen kann, während die Verlustwahrscheinlichkeit bis auf ~0.14 abnimmt, aber der Median entspricht ungefähr TWR~2.00. Wenn wir Glück haben und die Anzahl der Fälle erhalten, in denen TWR>2.00, wird das Ergebnis sehr wahrscheinlich niedriger sein, als bei der Verwendung eines MM mit festem Anteil.

Beim Vergleichen der Abbildungen 42 und 43 sollten wir feststellen, dass Abbildung 42 Werte, zu denen TWR neigt, nichts anderes sind als der Median in Abb. 43.

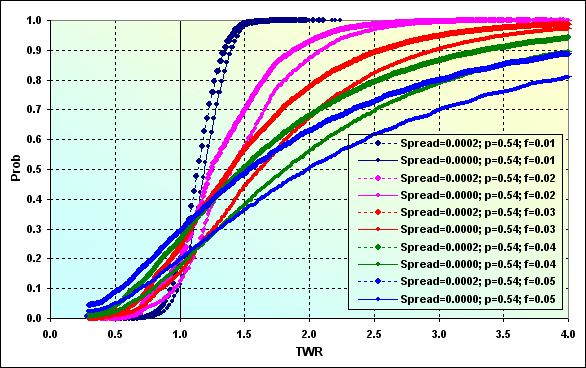

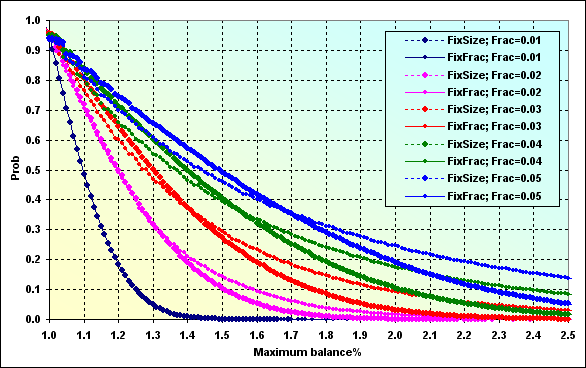

Nun betrachten wir den in Abbildung 43 dargestellten Fall mit Spread=0.0002. Alle anderen Eingabedaten bleiben die gleichen.

Abb. 44

Wie wir sehen können, für ein Spread von 0.4% to 2% des Gewinn/Verlust Niveaus pro Trade zu einer beachtenswerten Änderung des gesamten Bildes. Dies ist an besten zu sehen in der folgenden Abbildung, in der zwei Berechnungsfälle verglichen werden. (von Abbildungen 43 und 44).

Abb. 45

Folglich verringert die Berücksichtigung des Spread den TWR Median (zum Beispiel, blaue Linien) von 2.00 auf 1.50. Die Verlustwahrscheinlichkeit ist angestiegen von 0.20 auf 0.30. Der Unterschied scheint nicht so groß zu sein, nur 0.10, aber wenn man es anders betrachtet, wird einer von fünf Spielern in dem ersten Fall verlieren (wenn auch nicht bis zum Ruin), während es einer von drei Spielern in dem zweiten ist.

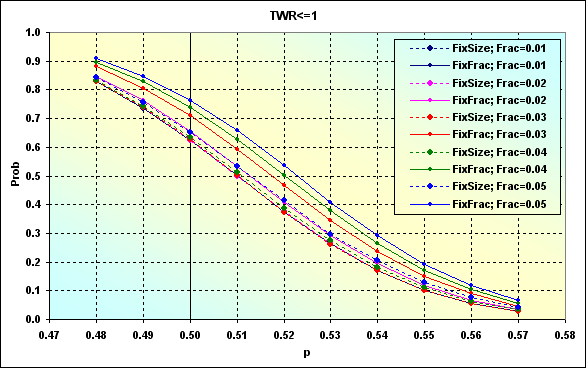

Versuchen wir zu untersuchen, wie sich die Verlustwahrscheinlichkeit ändert, beeinflusst durch die Gewinnwahrscheinlichkeit für einen einzelnen Trade unter Berücksichtigung verschiedener f, bei der Simulation verschiedener MMs mit den folgenden Eingabgedaten: Einlage=1000, MinDeposit=300, LotSize=100000, MinLot=0.01, LotStep=0.01, MaxLot=100, f={ 0.01, 0.02, 0.03, 0.04, 0.05}, TP=SL=0.0100, Spread=0.0002, p={ 0.48, 0.49, 0.50, 0.51, 0.52, 0.53, 0.54, 0.55, 0.56, 0.57}, N=250, Hebelwirkung=100.

Abb. 46

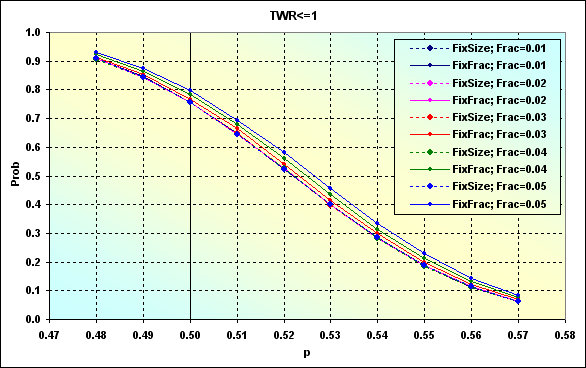

Dieses Beispiel unterscheidet sich von dem in Abbildung 24 dargestellten durch die Tatsache, dass die TP und SL Ebenen fest sind, aber die Lot-Größen veränderbar. Abbildung 47 zegt den Fall mit ähnlichen Daten wie denen in Abbildung 46 bei TP=SL=0.0050.

Abb. 47

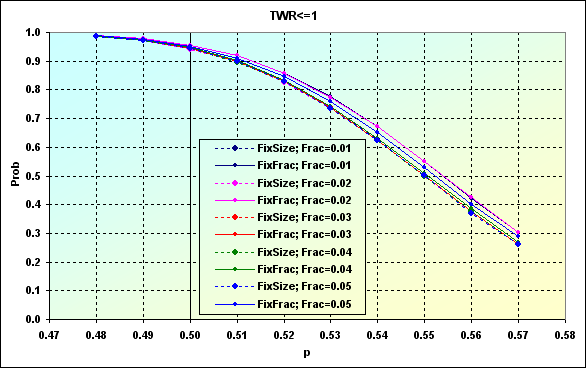

Ähnlich wie bei dem in Abbildung 24 dargestellten Fall, führt der Rückgang der TP und SL Ebenen zu einem Anstieg der Verlustwahrscheinlichkeit. Außerdem hat sich die Streuung zwischen den verschiedenen Fällen verringert. Die Diagramme werden "dichter". Mit anderen Worten, der Einfluss der f Werte hat sich verringert. Dies wird besonders deutlich in der folgenden Abbildung.

Abb. 48

TP=SL=0.0020 Ebenen wurden in diesem Fall verwendet. Wie wir sehen, um den Einfluss des Spread zu kompensieren und die Verlustwahrscheinlichkeit unter 0.50 zu reduzieren, benötigen wir ein TS das in der Lage ist p=>0.56 bereitzustellen. Aber generell, wenn ein TS nur in 50 Fällen von 100 profitabel sein kann, bleiben die Ergebnisse die gleichen, die Verlustwahrscheinlichkeit nach 250 Trades ist ~0.95, unabhängig von MM-Typ und f Typen.

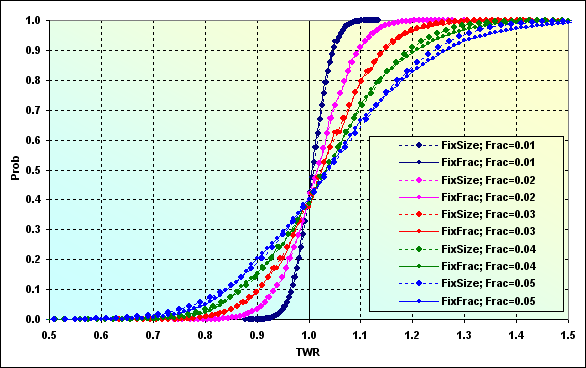

Führen wir die Berechnung durch, um zu zeigen wie TWR im Fall von TP=SL=0.0020 und p=0.56 aussehen wird. Das Ergebnis ist unten dargestellt. Dies ist tatsächlich ein Fall mit einer Verlustwahrscheinlichkeit von ungefähr 0.40, wie in Abbildung 48, während der erwartete TWR Wert 1.01...1.04ist. Unterschiedliche MMs zeigen ähnliche Werte.

Abb. 49

Wie ich bereits erwähnte, ist dies typisch für Fälle mit niedrigen Ebenen. Wenn der Spread ein schwebender Wert war und als Prozentwert der Einsatzgröße berechnet wurde, hätte das ganze Bild anders ausgesehen. Das ist genau das, was an anderen Märkten passiert, anders als "Forex für eine breite Palette an Kunden".

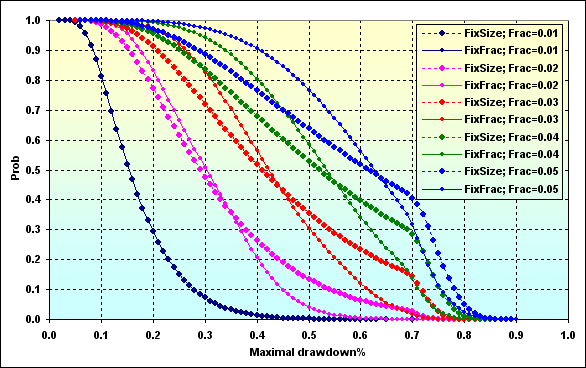

Kommen wir wieder zu den Berechnungen mit den folgenden Eingabedaten: Einlage=1000, MinDeposit=300, LotSize=100000, MinLot=0.01, LotStep=0.01, MaxLot=100, f={ 0.01, 0.02, 0.03, 0.04, 0.05}, TP=SL=0.0100, Spread=0.0002, p=0.51, N=250, Hebelwirkung=100. Betrachten wir, wie die Wahrscheinlichkeit einer Abnahme des TWR zu einem bestimmten Niveau aussieht.

Abb. 50

Die Daten des Diagramms sollten auf die gleiche Weise gedeutet werden wie in Abbildung 27. Die Wahrscheinlichkeit, dass der TWR Wert abnimmt bis ~0.70 bei f=0.05 ist ~0.76, wenn ein MM mit festem Anteil verwendet wird. Wenn f=0.02, ist der Wert ~0.34.

Abb. 51

Und das ist die Wahrscheinlichkeit der Erhöhung der Einlage während des Spiels um einen bestimmten Wert. Dieses Diagramm sollte auf ähnliche Weise wie Abbildung 28 interpretiert werden.

Abb. 52

Das letzte Diagramm zeigt die Maximal Drawdown % Wahrscheinlichkeit zu einem bestimmten Wert, abhängig von dem Anteil der Mittel. Im Allgemeinen können wir annehmen, dass MMs mit festem Anteil zu größerem Drawdown führen, als die die Verwendung eines mit fester Größe. Dies kann durch die asymmetrische Hebelwirkung erklärt werden. Außerdem, wenn fc>f>f* verwendet wird, ist ein geringerer Drawdown zu erwarten, während der Gewinn ähnlich zu dem f<f* Fall ist.

Fazit

Wir haben zwei Money-Management Methoden untersucht, deren Entwicklungshintergründe beleuchtet, sowie etwas über einige theoretische Aspekte des Themas und ein paar einfache Gleichungen gelernt. Wir haben Recherche mit stochastischer Simulation durchgeführt und die erhaltenen Ergebnisse im Vergleich verschiedener Methoden bewertet. Vielleicht ist die wichtigste Schlussfolgerung, die aus dieser Untersuchung gezogen werden kann, dass es unmöglich ist die ultimative Methode aus den zwei untersuchten auszuwählen. Die MM-Effizienz ist von einer großen Anzahl an Faktoren abhängig. Verschiedene Kombinationen dieser Faktoren führen zu unterschiedlichen Ergebnissen. Daher müssen wir, in jedem bestimmten Fall, das am besten geeignete MM abhängig von den Eigenschaften des TS, den Bedingungen des Handelszentrums (DC), sowie den Möglichkeiten und Vorlieben des Traders auswählen. Unser Artikel hat einige mögliche Lösungen und entscheidende Merkmale hervorgehoben. Ich hoffe, dass zumindest einige Leser diesen Text nützlich fanden. Viel Glück für alle!

Meine zukünftigen Pläne beinhalten die Untersuchung von Martingale (ich denke, wird nicht viel Zeit und Raum beanspruchen, weil die Eigenschaften dieser Methode ziemlich offensichtlich sind), sowie die Bewertung der Methode von R. Jones (der Autor behauptet, dass sie als eine Kombination aus den Vorteilen der beiden untersuchten MM-Methoden entwickelt wurde).

Referenzen und Web-Links (in der Reihenfolge des Erscheinens im Text)

- Agner Fog - Pseudo random number generators - http://www.agner.org/random

- strator - Probability Library (part of Cephes) - https://www.mql5.com/ru/code/10101 (in Russian)

- Suvorov V. - MS Excel: Data Exchange and Management - https://www.mql5.com/en/code/8175

- Vince R. - The Mathematics of Money Management.

- Bershadsky А.V. - Research and Development of Risk Management Scenario Methods. - Dissertation, 2002 (in Russian).

- Smirnov А.V., Guryanova Т.V. - On Ralph Vince's "optimal f" (in Russian).

- W. Feller - An Introduction to Probability Theory and Its Applications.

- E. Thorp - The Kelly Criterion in Blackjack, Sports Betting, and the Stock Market.

- S. Bulashov - Statistics for Traders. (online version, p. 199, in Russian)

- Starikoff S. - How to Evaluate the Expert Testing Results - https://www.mql5.com/de/articles/1403

Beispiele

In diesem Artikel verwendete öffentliche Bibliotheken sind unten angehangen. Die SKripte und die Anwendung sind nicht angehangen. Dies wrde bewusst getan, um die Entwicklung von Handelsserver-Emulatoren unter den Mitglieder der MQL4 Community zu stimulieren. Es war ein Handelsserver-Emulator, der für die Simulation verwendet wurde.

Haftungsausschluss oder Entschuldigungen

Der Autor dieses Artikel dieses Artikel für nichts die Verantwortung. Beschwerden und Anregungen werden schriftlich im Diskussionsbereich oder per E-Mail entgegengenommen. Sinnvolle Vorschläge werden berücksichtigt, während alberne ignoriert werden. Alle Urheberrechte werden angegeben, wenn sie bekannt sin. Ansonsten ist der Autor unbekannt oder das Urheberrecht ist verloren gegangen.

Der Autor räumt ein, dass der Text Ungenauigkeiten und Fehler enthalten kann. Der Text ist lang und es ist ein kompliziertes Thema, wodurch Fehler unvermeidlich sind. Aus diesem Grund möchte der Autor $1 Belohnung für jeden erkannten Fehler vergeben, ähnlich zu dem, was D. Knuth tat. Allerdings hat das Leben einige Anpassungen vorgenommen. Die kalten Winde der Finanzkrise wüten noch immer über dem Land. Die am stärksten gefährdeten und schwächsten unter uns - Kinder die ihre Eltern verloren - sind in der Regel diejenigen, die am meisten in Zeiten wie diesen leiden. Aus diesem Grund hat der Autor entschieden nicht für seine Fehler zu zahlen, sondern den gesamten Betrag wohltätig zu verwenden. Ich habe mehrere Waisenhäuser in entlegenen russischen Provinzen ausgewählt, denen ich meine bescheidenen Mittel schicke.

Es war ein unbeschreibliches Gefühl, als ich einen Antwortbrief von der Leiterin eines Waisenhauses bekam. Es war ein einfacher Brief, handgeschrieben auf einem Blatt Papier aus einem quadratischen Notizbuch. Natürlich enthielt er Worte des Dankes, aber das wichichtigste war eine Liste der gekauften Artikel. Diese weise Frau verbrauchte die Gelder nicht für einen neuen Computer, um Dankesbriefe zu kopieren, nicht für neue Gardinen in ihrem Büro, nicht für Lebensmittel, die der Staat bereitstellt, obwohl sie sich stark dem unterscheiden was die Menschen in Moskau essen. Die gesamten Gelder wurden in die Ausbildung dieser Kinder investiert.

Schreibhefte, Marker, Stifte, Lernspiele, Farben. Alles Verbrauchsmaterialien, die so entscheidend für die Entwicklung von Kindern sind, die in einer kleinen Provinzstadt oder Dorf in einem Haus leben, das möglicherweise von unseren Vorfahren gebaut wurde, als sie aus dem Großen Vaterländischen Krieg zurückkehrten. Also, wenn Sie können, falls dies nicht ihr letztes Geld ist, bitte helfen Sie ihnen, seien Sie nicht gierig oder faul. Es wird nicht unbemerkt bleiben. In der Tat, ich bin nicht sicher, vielleicht wurde der Brief von einem Nachwächter geschrieben, als er dabei war sein unerwartetes Geschenk zu versaufen. Es interessiert mich nicht und ich werde nie die Wahrheit erfahren. Ich machte nur einen Einsatz, wenn auch einen kleinen, dass die Wahrscheinlichkeit der Tatsache, dass ich zusammen mit normalen Menschen lebe viel höher ist. Im Gegensatz zu Kopf oder Zahl, ist dieses Spiel fair zu uns allen.

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/1367

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

Testen von Expert Advisors auf atypischen Zeitrahmen

Testen von Expert Advisors auf atypischen Zeitrahmen

Erstellung und Ausgabe von Handelsberichten sowie Mitteilungsversand per SMS

Erstellung und Ausgabe von Handelsberichten sowie Mitteilungsversand per SMS

Grafische Kontrolle der Externen Parameter von Indikatoren

Grafische Kontrolle der Externen Parameter von Indikatoren

Dreidimensionale Grafiken - ein professionelles Werkzeug der Marktanalyse

Dreidimensionale Grafiken - ein professionelles Werkzeug der Marktanalyse

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.