Quant Kelly Trader

- 专家

- 版本: 1.1

- 更新: 9 十一月 2025

- 激活: 5

Quant Kelly Trader EA 将精确的市场结构信号与基于凯利公式的数学化风险管理相结合。它专为 S&P500 (US500) 在 M15 周期上开发,结合了快速的资金增长与可控的风险——灵感来自全球顶尖量化基金和投资者的策略。

通过专注于累积阶段并采用改良的凯利公式,该 EA 为希望在把握增长潜力的同时控制风险的交易者提供了专业工具。

策略

EA 能识别出主要市场参与者建立仓位的累积阶段。在这些区域,它进行入场操作,并随后跟随总体趋势。

持仓会被系统化保护,以限制回撤并高效让利润运行。

会话过滤、星期过滤以及趋势过滤确保仅交易高质量信号。

内置的跟踪止损允许在扩大盈利的同时严格限制亏损。

基于凯利公式的风险管理

凯利公式作为一种实现高效资金增长的工具,已被证明数十年——具有数学基础,并被众多顶级投资者使用:

- John L. Kelly Jr. —— 1950 年代在贝尔实验室提出该公式(信息论)

- Edward O. Thorp —— 首次利用凯利击败轮盘和二十一点,后来成功应用于对冲基金

- Warren Buffett 和 Charlie Munger —— 在早期投资阶段采用基于凯利的资金分配原则

- Peter Thiel —— PayPal 和 Founders Fund 联合创始人;将凯利视为高效风险管理的关键

- Citadel 和 Renaissance Technologies —— 量化巨头,至今仍用凯利原理管理数十亿美元的投资组合

- William Poundstone —— 通过《财富公式》在全球交易者与投资者中推广凯利方法

纯凯利公式可能过于激进,导致较大回撤。因此,Quant Kelly Trader EA 使用经过改良的版本,既保留了快速增长的优势,又限制了风险和回撤。结果是一个平衡且实用的风险结构。

这种结合使凯利成为实现可控、快速和可持续增长的工具——从赌场到全球最大对冲基金皆如此。

交易环境

- 最低资金:100 美元(适用于支持 0.01 手并提供至少 1:100 杠杆的经纪商)

- 推荐资金:从 250 美元起(适用于所有其他经纪商)

- 经纪商兼容性:适用于所有常见经纪商

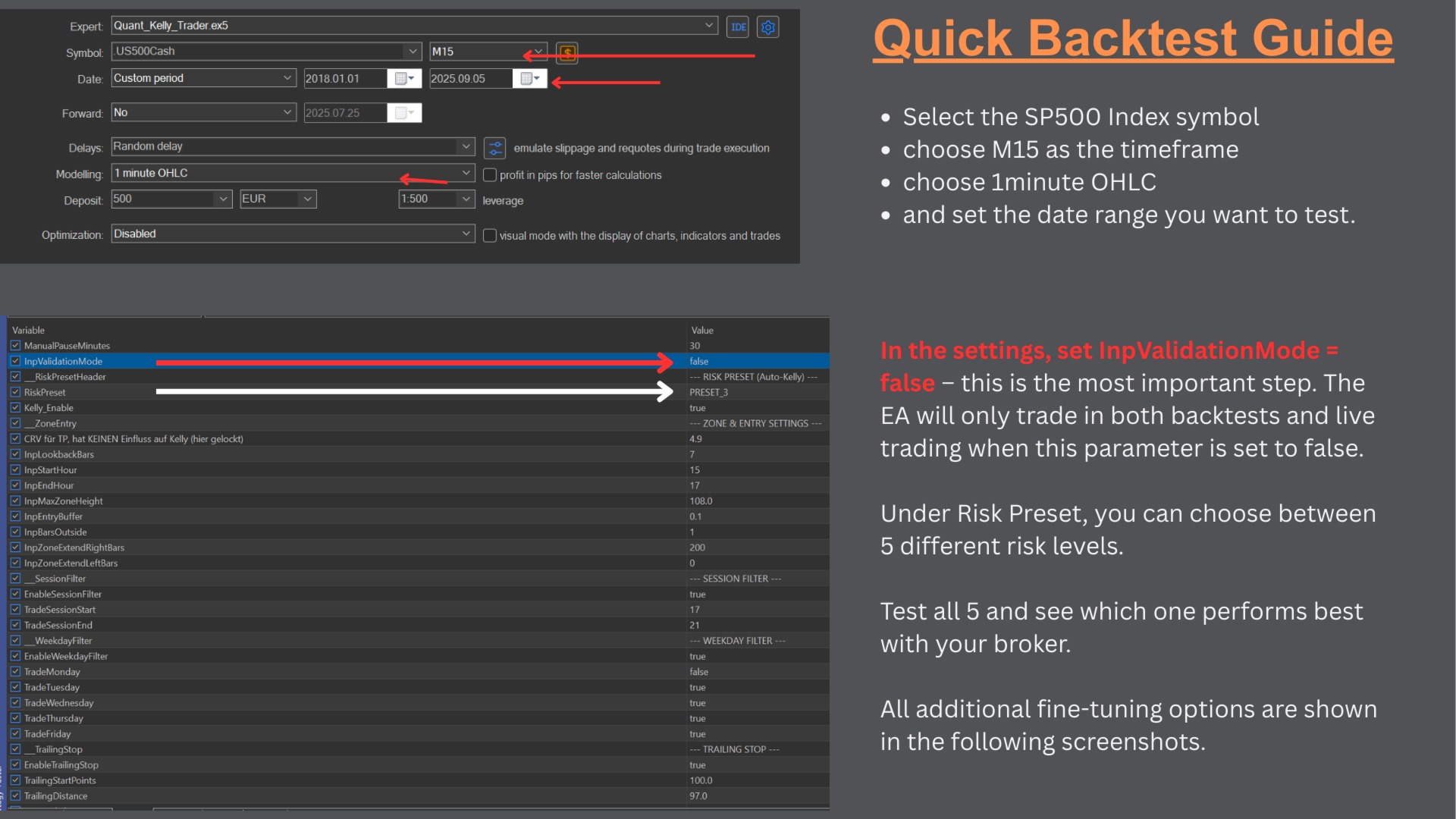

重要提示

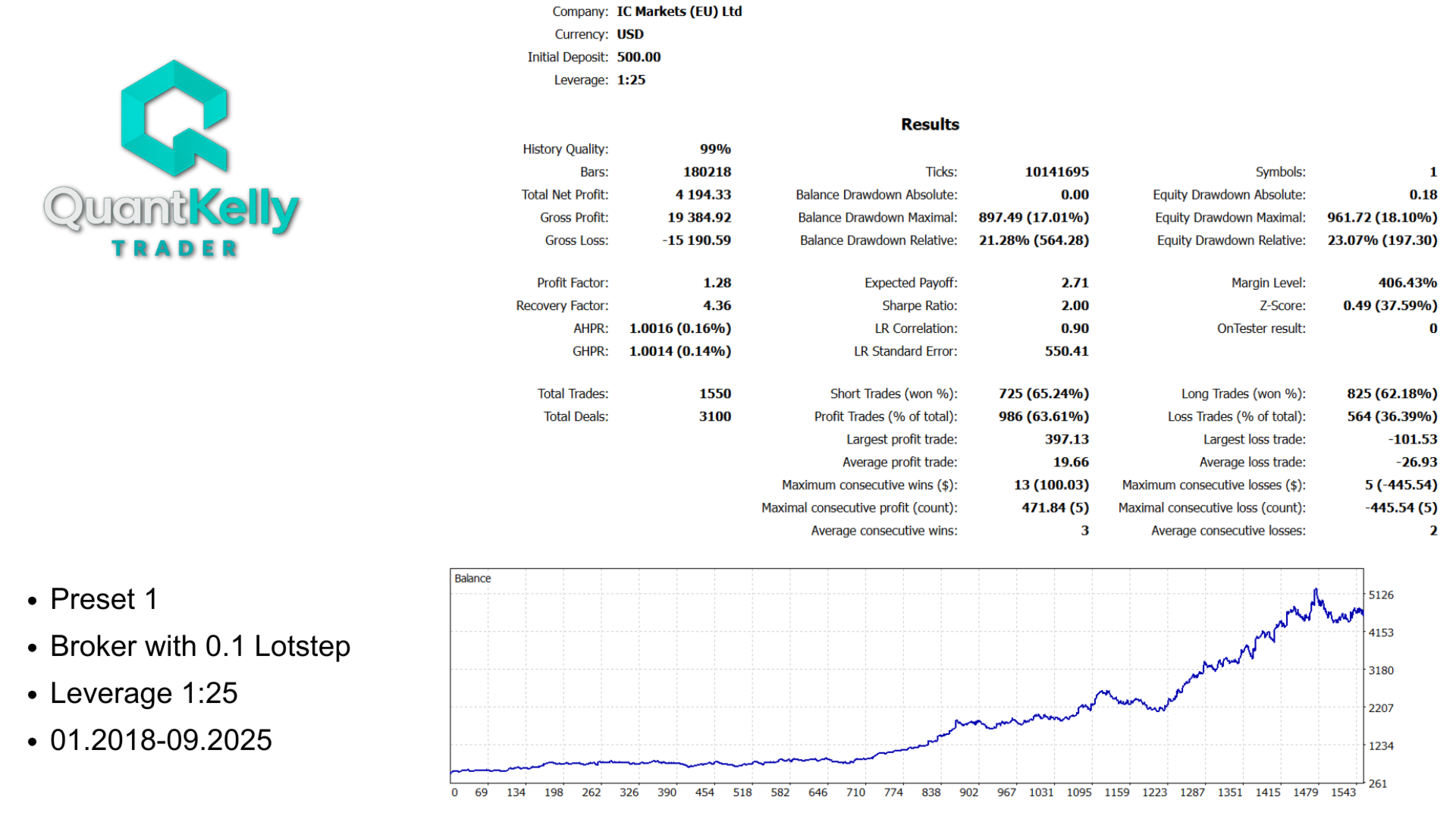

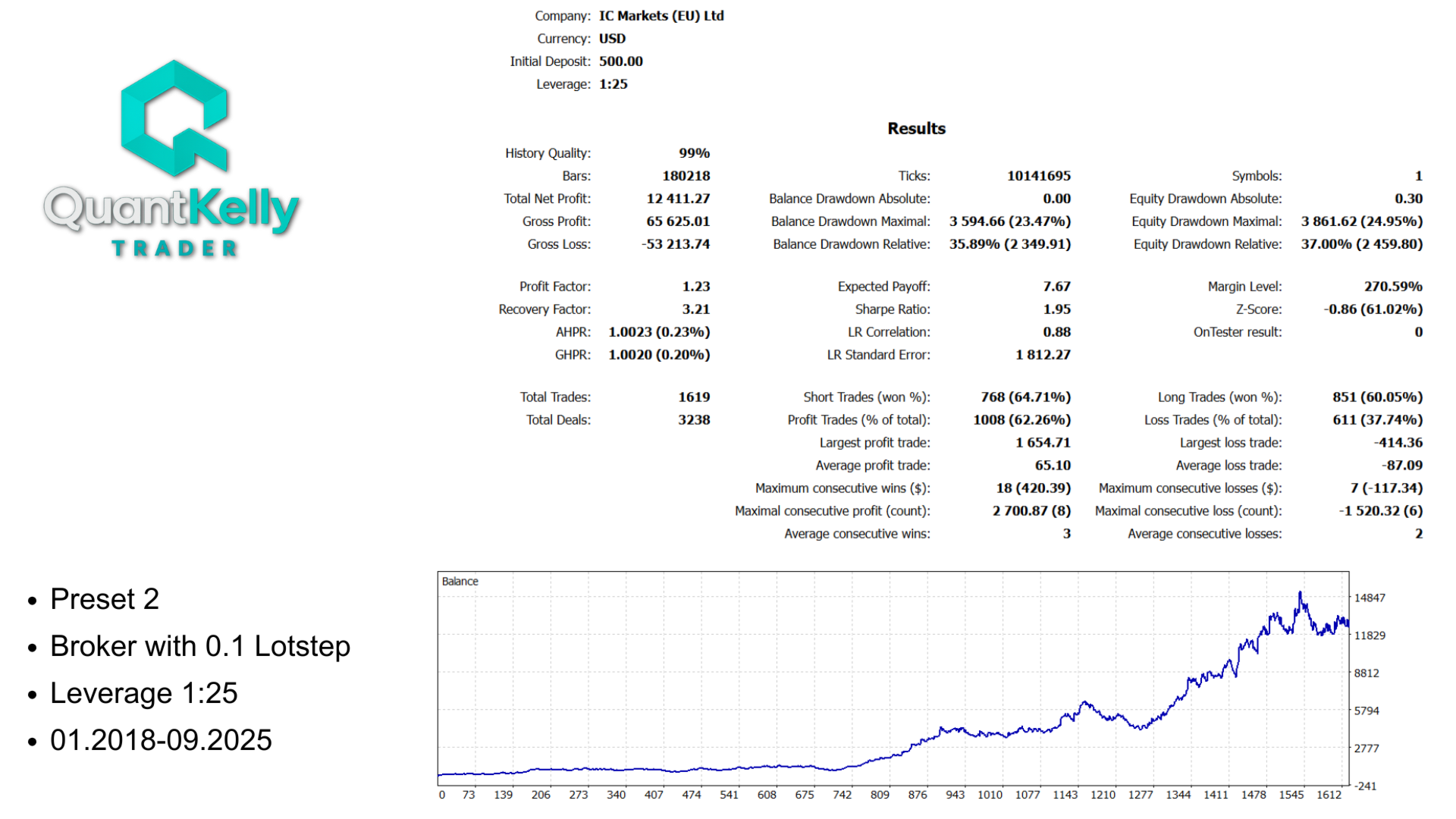

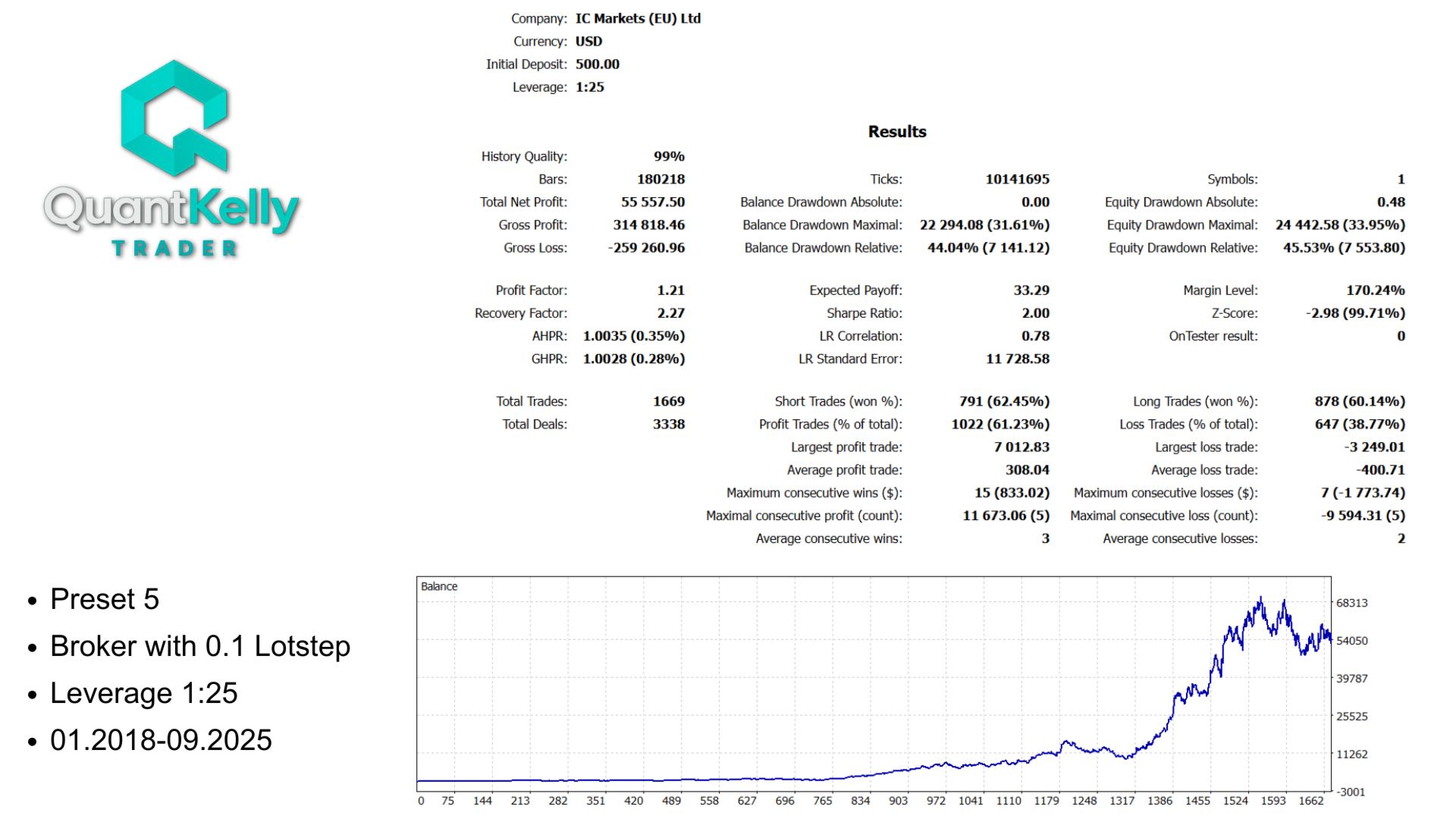

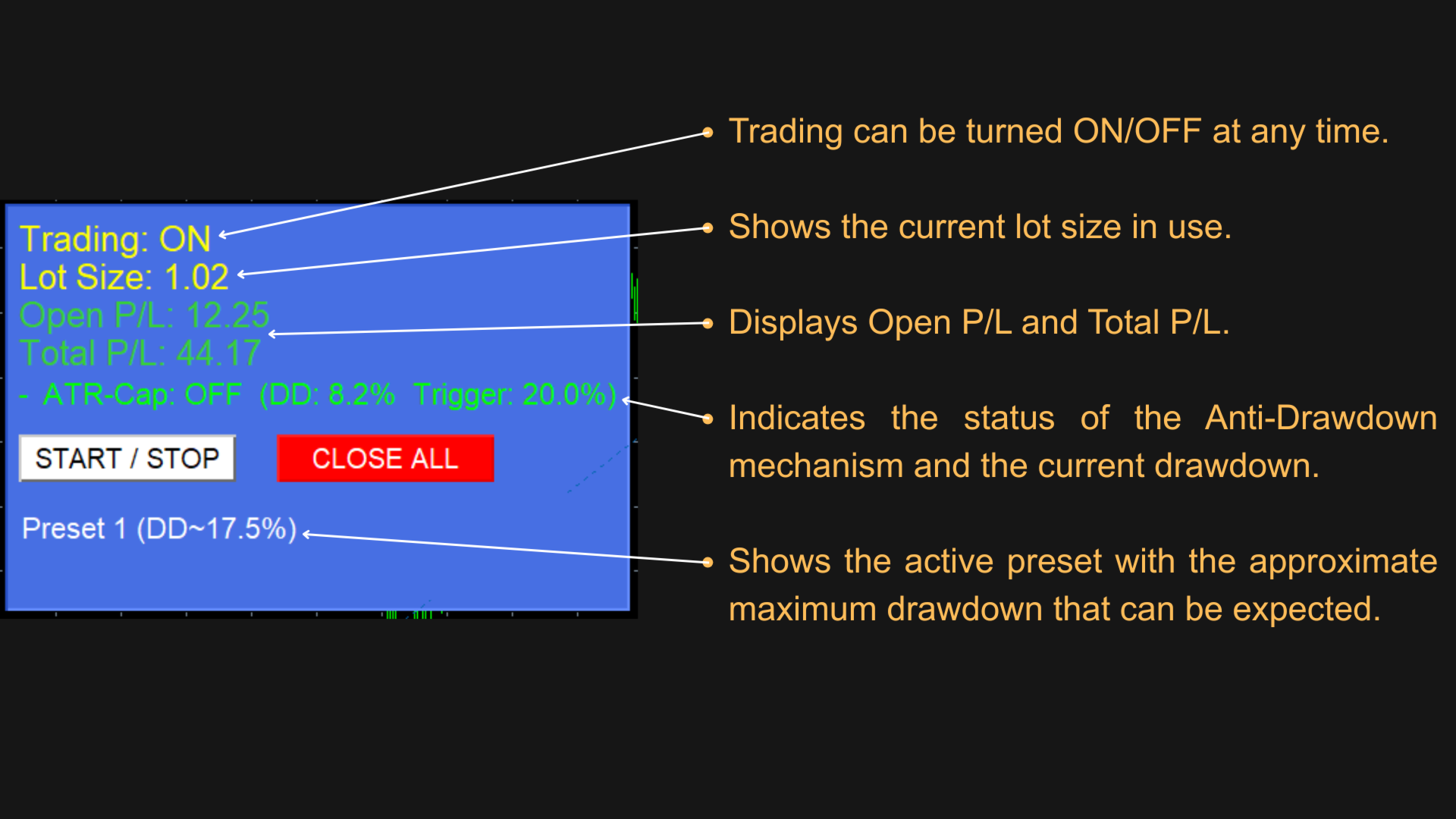

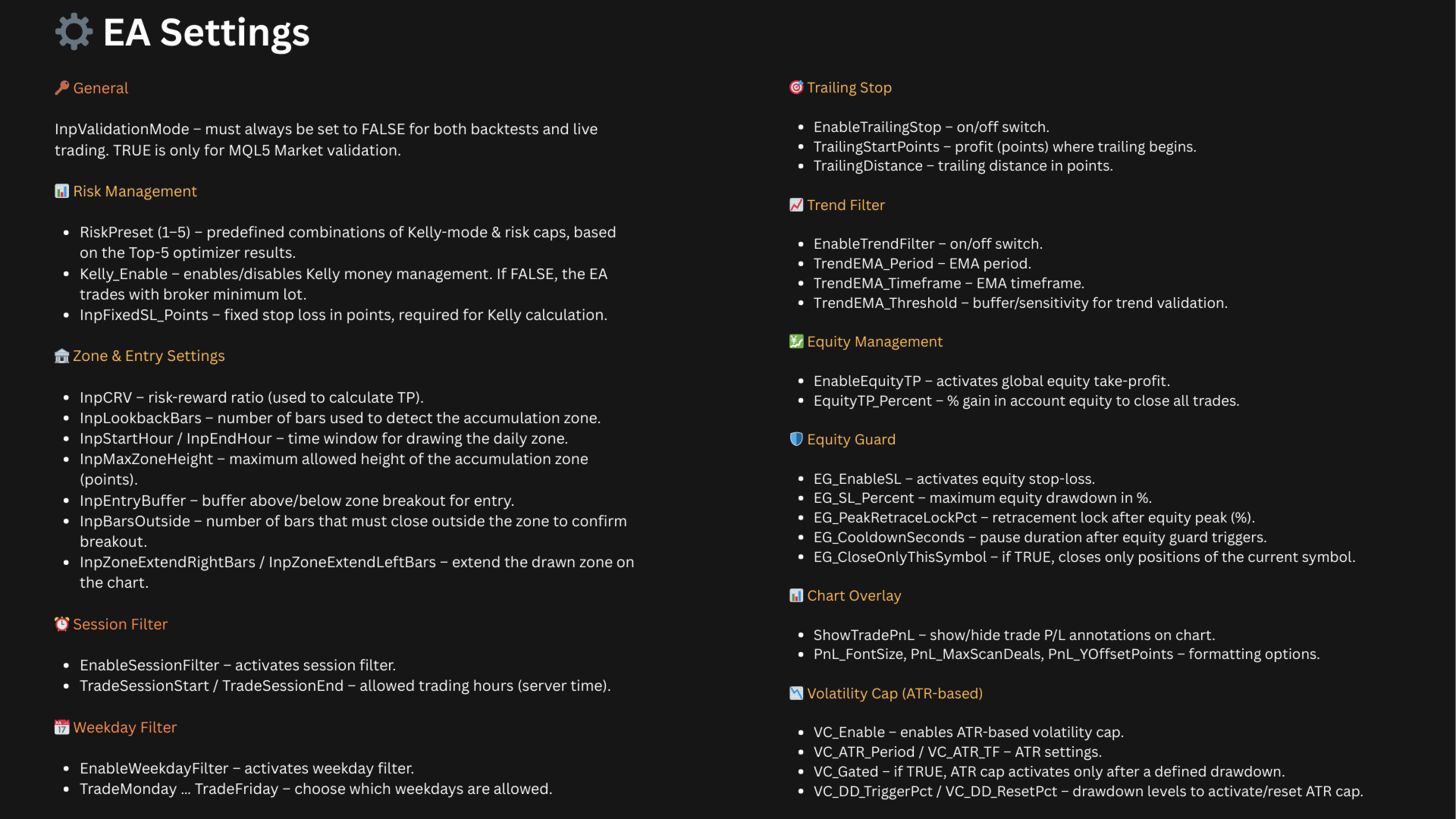

验证模式: InpValidationMode 必须始终设置为 FALSE —— 在回测和实盘中,否则 EA 将不会进行交易。

- 分步操作指南请参见附带的截图。

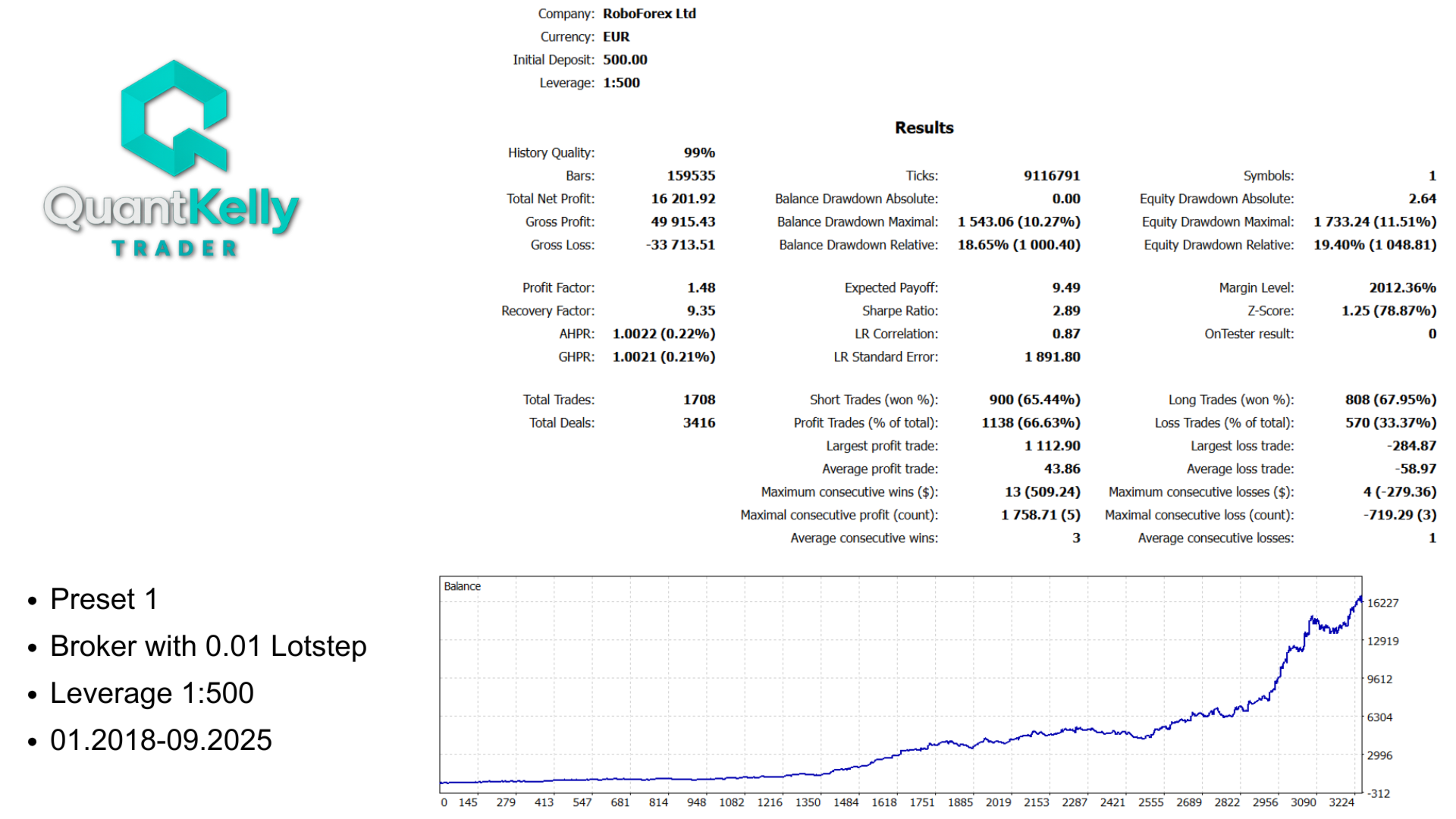

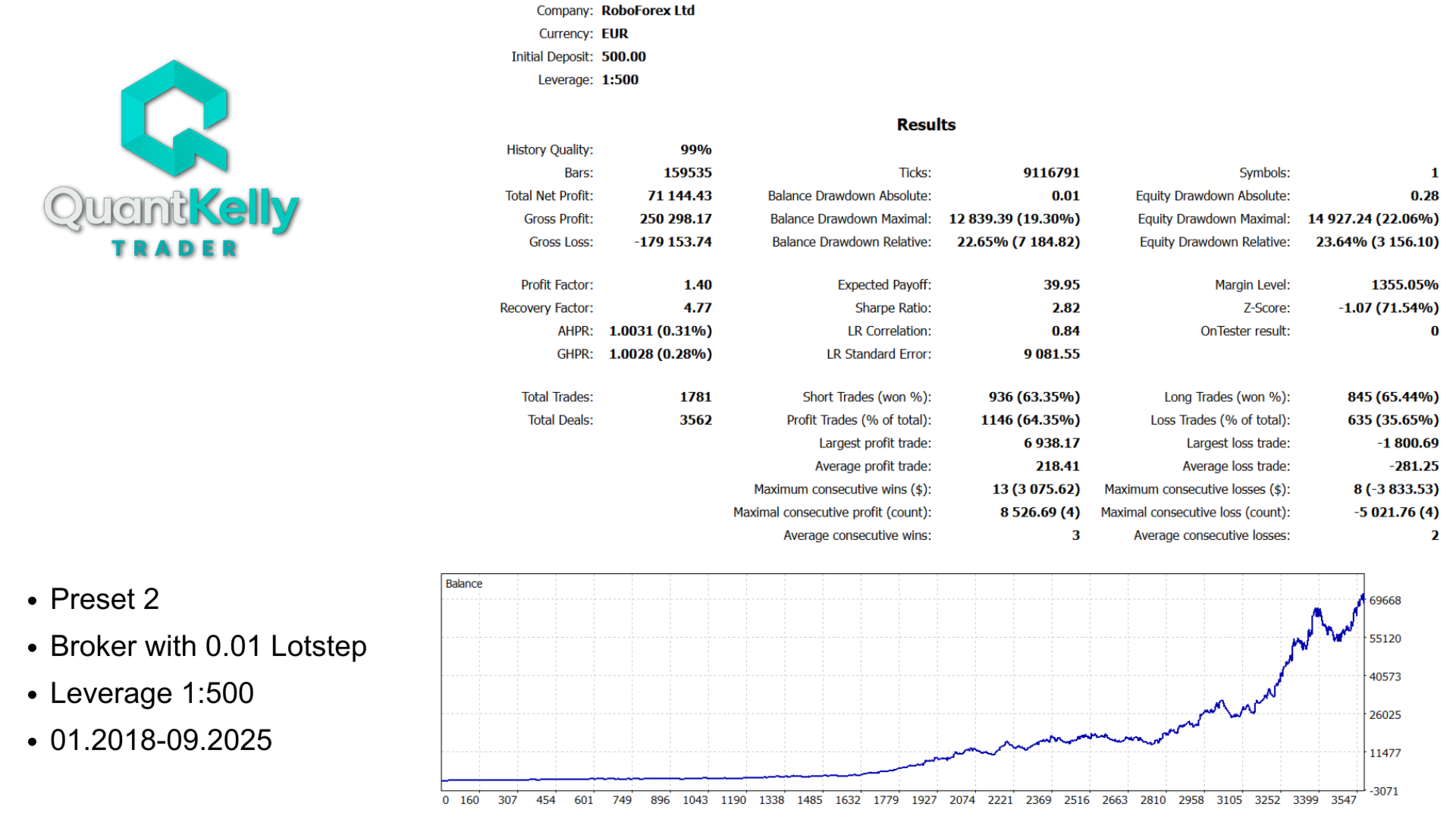

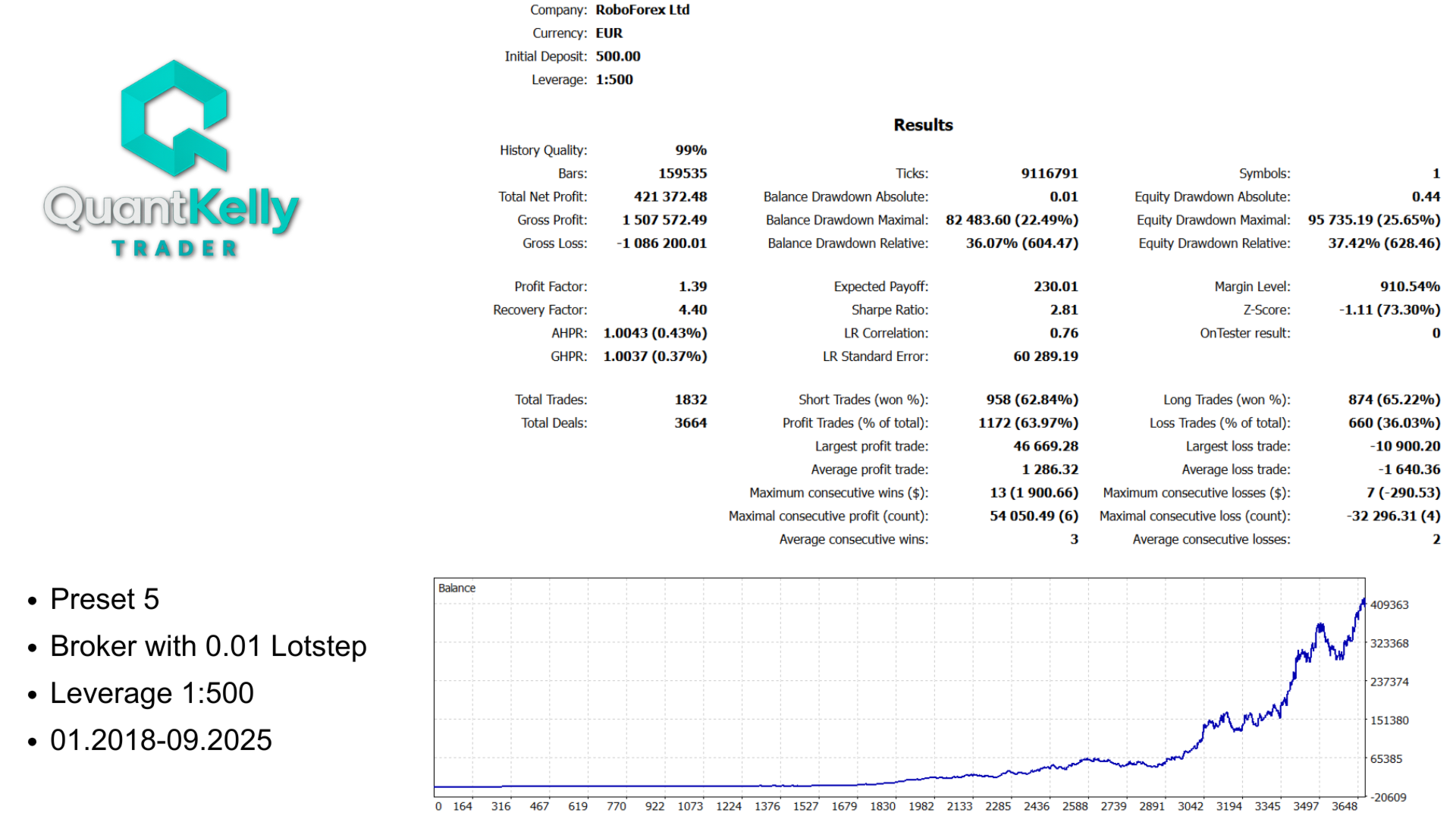

- 针对 S&P500 (US500) 在 M15 上优化。