因有“超级马里奥”之称的欧洲央行行长德拉基祭出的最新一轮宽松政策让部分投资者的厚望落空,欧元空头“落荒而逃”,欧元/美元创下近七年最大单日涨幅,美元指数则出现暴跌。其它资产市场方面,金价、油价大举反弹,股市、债市则纷纷重挫。周五金融市场将迎来非农报告的洗礼,鉴于这是美联储12月会议前最后一份重磅数据,其势必会对市场造成巨大“杀伤力”。

欧洲央行(ECB)周四(12月3日)将存款利率从负0.2%下调至负0.3%,但维持主要再融资利率0.05%不变;存款利率下调幅度小于一些交易商的预期。欧洲央行并延长资产购买计划六个月,但未提高每月资产收购规模。

继近期欧洲央行行长德拉基(Mario Draghi)发表言论鸽派的讲话之后,市场一度预计该行会采取较大力度的措施,其中包括加大每月购买资产的规模。“令人失望”的欧银决议导致空头赶忙回补欧元空仓。

欧洲央行“略微”下调2016、2017年通胀预期,预计2015年通胀率为0.1%,此前预计为0.1%;2016年料为1%,此前预计为1.1%;2017年预计为1.6%,此前预计为1.7%。

欧洲央行预计2016年GDP增长1.7%,较此前预期未发生改变;2017年料增长1.9%,此前预计增长1.8%;2015年增长1.5%,此前预计增长1.4%。

欧洲央行行长德拉基在新闻发布会上表示,央行之后可能在必要时采取进一步行动,他并表示,将所购债券回笼的本金再投资以保持金融系统流动性是“非常重大”决定。

德拉基表示,保持每月购买额在600亿欧元,购债对象范围将扩大到包括欧元区的地区和地方政府发行的债券,他补充说,央行“愿意并有能力”在必要时采取进一步的行动。

德拉基在法兰克福的新闻发布会上表示:“今天的决定是为了确保通胀率能向略低于2%的目标回升,因此锚定中期通胀预期。我们的新措施将确保宽松的货币状况。”

德拉基在六周前发出更多刺激的暗示,并在11月20日重申之前的承诺,当时他宣称,决策者会运用职权范围内所有可用的工具“来尽其所能尽快提高通胀率”。

欧元/美元在触及七个月低点后出现当日大反转走势,对于欧洲央行决策的反应符合“在谣言时买入,消息兑现时卖出”的逻辑。

欧洲央行公布政策决定,且央行行长德拉基举行记者会后,欧元/美元攀升至一个月最高1.0981。

欧元/美元尾盘报1.0955,大涨3.22%,创2009年3月以来最大单日涨幅。之前一度下探至4月以来低位1.0523。

欧元的“惊天反弹”将美元指数打压至一个月低点。该指数周四暴跌2.1%,为2009年3月以来最差表现,而周三曾创下13年高位。

美元兑其他货币纷纷下挫。美元/瑞郎盘中触及一个月低位0.9876。美元/日元触及逾一周最低122.30。澳元/美元向0.74攀升,在10月高点0.7382附近徘徊。纽元/美元短暂升逾0.67,为一个月来首次。

分析师称,欧洲央行的决定激发了欧元的轧空,即因预期央行有更大动作而作空欧元的交易员快速买回欧元。

根据加哥商业交易所(CME)的数据,本周初,投机客所持的欧元净空头头寸为17.5万口,为5月以来投机客所持的最大规模欧元空头。

周四的汇市波幅令一些分析师大为惊讶。法国巴黎银行(BNP Paribas)分析师在一份报告中写道:“这样的波幅与欧洲央行带来的失望和会议之前的仓位部署都不成比例,年底临近,我们预计投资者会愿意趁最近这波涨势抛售欧元,特别是如果美联储如期在12月如期加息的话。”

报告并显示:“我们对欧元/美元的年底目标是1.06,这在24小时之前还显得太过保守,现在我们认为仍是适宜的。

Riverside Risk Advisors的董事总经理Jason Leinwand表示:“市场上的欧元空头规模非常大,人们预计欧洲央行的降息幅度会更大,但他们大失所望。”

花旗集团(Citigroup Inc.)驻纽约的G10汇市策略部主管Steven Englander指出,因交易商将降息10个基点解读为未来欧洲央行的刺激力度将减弱的信号,随着美国时段交易的展开,欧元扩大涨幅。

Englander说:“市场仍试图消化欧洲央行行动力度不及市场预期的潜在含义,市场从中接收到的信息是,欧洲央行未来进一步放宽政策的意愿也降低。”

嘉盛集团(Gain Capital Holdings Inc.)旗下Forex.com的分析师Matt Weller说道:“这就是一大群人都失望的情况下会发生的事情。”

MKS交易主管Afshin Nabavi称:“欧洲央行决定宣布前我看到的每一篇文章,交谈的每一个人,都认为会下调利率。当他们维持主要再融资利率不变时,市场很震惊。”

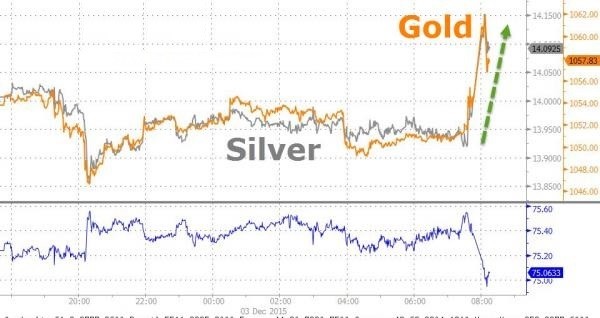

金价从2010年低位反弹

金价周四从近六年低位反弹,跟随欧元的大幅上涨走势。

周四纽约尾盘,现货金上涨1.1%,报每盎司1,064.71美元,盘中低见1,045.85美元的2010年2月以来最低位。

商品投资公司Logic Advisors联合创始人Bill O'Neill称:“我认为今天的反弹主要因为美元走软。”

美股单日表现为9月底来最糟糕

美国股市迎来9月28日来最惨淡的一个交易日。欧洲央行虽然对经济给予刺激,但力度让市场失望。

Chase Investment Counsel总裁Peter Tuz说:“最大的影响来自欧洲央行行长德拉基今日上午的讲话,它没能让美国市场满意。”

道指暴跌下跌252.01点,或1.42%,至17,477.67点;标普500指数收低29.89点,或1.44%,至2,049.62点;纳指下滑85.70点,或1.67%,至5,037.53点。

标普500指数创下9月28日以来最大单日百分比跌幅,并触及11月13日以来最低收盘位。

与此同时,衡量股市忧虑程度的CBOE波动性指数跳涨13.8%,收于11月17日以来最高。

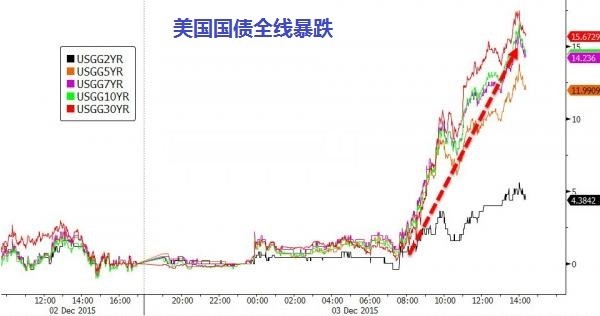

美债暴跌 导火索来自欧洲

美国国债周四大幅下跌,10年期国债收益率创出5月份以来最大升幅;欧洲央行加大货币刺激的力度不如一些投资者的预期。

虽然美国即将发布就业报告,而且美联储(FED)可能不到两周就将进行2006年以来首次加息,但周四国债大跌的导火索来自欧洲。

加拿大丰业银行(Bank of Nova Scotia)驻纽约的国债交易负责人Charles Comiskey表示,周四对债券市场来说是痛苦的一天,许多关键事件出现,首先是从欧洲开始。

指标10年期美债收益率创下两年来最大单日涨幅,基准10年期美国国债收益率上升约13个基点至2.31%,创下两年来最大单日涨幅。2年期美债收益率攀升至0.994%,为2010年4月以来最高。

U.S. Bank Wealth Management固定收益研究负责人Jennifer Vail称:“债市今天明显是对欧洲央行的决定作出反应,因为欧洲央行发出的信号和行动没有美国市场预期的那么宽松。”

美元大跌刺激油价飙升3%

受美元暴跌提振,原油价格周四大幅收高约3%,上日油价迫近六年半低位。

布伦特原油收报每桶43.84美元,上涨1.35美元,或3.2%,盘中升逾2美元至日内高位。美国原油期货收报每桶41.08美元,上扬1.14美元,或2.9%。

此外,因预计石油输出国组织(OPEC)在周五会议上不减产的交易商进行对冲,以防OPEC会议有意外结果,这也给油价带来提振。

非农压轴亮相

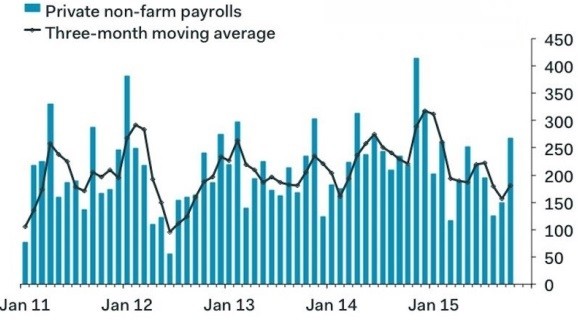

周五美国将公布11月非农就业报告,市场将迎来一周最高潮,因该份报告为12月15-16日美联储会议之前的最后一份重要报告。市场将密切关注周五发布的美国非农就业数据,以寻找美国货币政策走向的进一步线索。

彭博经济学家撰文称,11月非农就业报告是本周最为重要的数据。实际上也是唯一一个可能令美联储不在12月份加息的数据。但是10月份非农就业人数增加27.1万人,11月数据要极其疲软才能扭转局面。

美联储主席耶伦(Janet Yellen)周四在国会联合经济委员会发表讲话,称美国可能“已接近应当加息的时点”。美国经济每月需新增略低于10万个就业岗位,以满足刚刚加入就业大军的新劳动人口需求。这也许就是决策者对就业增长设定的明确下限。

周五公布的数据料显示,美国11月非农就业岗位增加20万人,失业率保持在七年半低点5.0%。该数据定于北京时间周五21:30出炉。

今年的平均月非农就业增长为20.6万,去年前10个月为23.6万;今年到目前为止的平均失业率是5.3%,去年前10个月为6.2%。

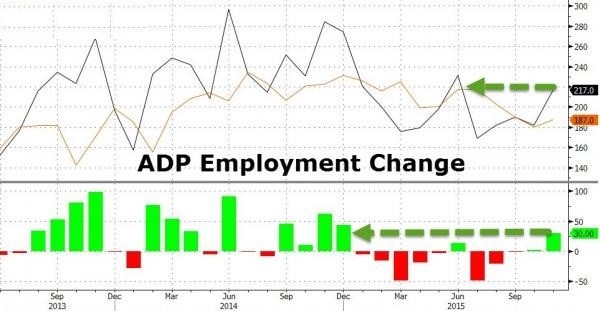

数据处理公司ADP周三(12月2日)公布的数据显示,素有小非农之称的ADP就业报告显示,美国11月ADP就业人数增加21.7万人,预期增加19.0万人,前值修正为增加19.6万人。

三菱东京日联银行(Bank of Tokyo-Mitsubishi UFJ Ltd.)外汇策略师Lee Hardman说道:非农就业报告应会继续表明,美国就业市场依然在稳健扩张。”

德意志银行(Deutsche Bank)G10货币策略主管Alan Ruskin指出,多数人认为,除非就业数据非常疲弱,否则美联储将在12月收紧货币政策。Ruskin还指出,如数据超过20万,这将不仅意味着美联储将会加息,且预示着将足以提振2016年加息预期。

多数分析师指出,要美联储重新考虑本月是否加息,不仅周五的非农就业人数需要低于10万,还需要其它数据灾难性表现才行——比如失业率或之前数据的下修等。

德意志银行经济学家Joseph LaVorgna对于非农就业数据的预测为增加14万,在受访者中是第二低。

他表示,美联储将需要一个“非常弱” 的报告,才会选择按兵不动。他表示,这意味着新增就业需要“远低于”10万,失业率上升并且薪资走平。

LaVorgna称,强劲的10月就业增长若出现修正,不会像以往那样引人注目。

东京三菱银行分析师Chris Rupkey说:“周五数据要非常糟糕才会推迟加息决定”,比如平均时薪增速为“负值”以及新增非农就业人口在5万-7 万之间。

IHS Global Insight的经济学家Nariman Behravesh表示,对美联储而言,非农就业若低于15万,并且工资没有增长,他们就可能按兵不动;这种情形假定让人存疑,因为生产率数据显示劳工成本出现攀升。

在11月初异常强劲的10月非农就业报告之后,三菱日联银行(MUFG Union Bank)首席经济学家Chris Rupkey表示,美联储在12月会议上实施9年以来首次加息举措已是“板上钉钉”。但在周二表明美国制造业事实上处于衰退的数据之后,他突然改变了这种看法。

因制造业受到美元走强和能源企业大砍支出的冲击,受到密切关注的美国供应管理协会(ISM)11月制造业指数降至48.6,为2009年6月以来最低,同时也是2012年11月以来首次跌破50。

Rupkey在周二发布的一封电子邮件中写道:“经济正在遭受挫折,而制造业产出的增长引擎在11月发生逆转,这令美联储12月变得不那么确定...12月加息不再是一件‘板上钉钉’的事情了。”

Rupkey补充道:“美联储官员们在今年稍早认为,美国经济可能正在放缓,而不仅仅是寒冷冬季天气的缘故,这导致他们没有在3月或者6月加息。中国和全球金融市场动荡令美联储9月未能加息。不难想象,鉴于周二ISM制造业数据表现糟糕,美联储主席耶伦可能再度临阵畏缩。我们依然预计美联储会在12月加息,但周五的非农报告可能需要比我们之前预料的展现更加强劲的势头。非农报告无疑比ISM报告更加重要。”