Der Handel von Paaren

Einführung

Derzeit gibt es eine große Anzahl von Handelsstrategien für jeden Geschmack. All diese Strategien zielen darauf ab, Gewinne zu erzielen. Die Gewinnerzielung ist jedoch auf die eine oder andere Weise mit Risiken verbunden - je höher der erwartete Gewinn, desto höher die Risiken. Es stellt sich die logische Frage, ob es möglich ist, das Handelsrisiko auf ein Minimum zu reduzieren und gleichzeitig kleine, aber stabile Gewinne zu erzielen. Diese Bedingungen werden vom Handel von Paaren erfüllt.

Der Paarhandel ist eine Variante der statistischen Arbitrage, die erstmals von Jerry Bamberger in den 1980er Jahren vorgeschlagen wurde. Diese Handelsstrategie ist marktneutral und ermöglicht es Händlern, unter fast allen Marktbedingungen zu profitieren. Der Paarhandel basiert auf der Annahme, dass die Merkmale miteinander verbundener Finanzinstrumente nach einer vorübergehenden Abweichung wieder zu ihren historischen Durchschnittswerten zurückkehren werden. Der Paarhandel lässt sich also auf einige einfache Operationen reduzieren:

- Diskrepanzen in der statistischen Beziehung zwischen zwei Finanzinstrumenten feststellen;

- Positionen mit beiden eröffnen;

- Schließen von beiden Positionen, wenn sich die Merkmale der Instrumente wieder dem Durchschnitt annähern.

Trotz seiner scheinbaren Einfachheit ist der Paarhandel kein einfacher oder risikoloser Weg, um Gewinne zu erzielen. Der Markt verändert sich ständig, und auch die statistischen Verhältnisse können sich ändern. Außerdem könnte jede unwahrscheinliche Kursbewegung zu erheblichen Verlusten führen. Der Umgang mit solchen ungünstigen Situationen erfordert die strikte Einhaltung der Handelsstrategie und der Risikomanagementregeln.

Korrelation

Paarhandelsstrategien basieren meist auf der Korrelation von zwei Finanzinstrumenten. Die Preisänderungen mehrerer Währungspaare können miteinander verbunden sein. Zum Beispiel bewegt sich der Kurs eines Symbols in dieselbe Richtung wie der Kurs eines anderen Symbols. In diesem Fall gibt es eine positive Korrelation zwischen diesen Symbolen. Bei einer negativen Korrelation bewegen sich die Preise in entgegengesetzte Richtungen.

Die korrelationsbasierte Paarhandelsstrategie ist sehr einfach. Zunächst sollten Händler zwei Finanzinstrumente mit einer starken Korrelation auswählen. Dann müssen sie die Veränderung der Korrelation anhand historischer Daten analysieren. Auf der Grundlage dieser Analyse können die Händler eine fundierte Entscheidung über den Einstieg in einen Handel treffen.

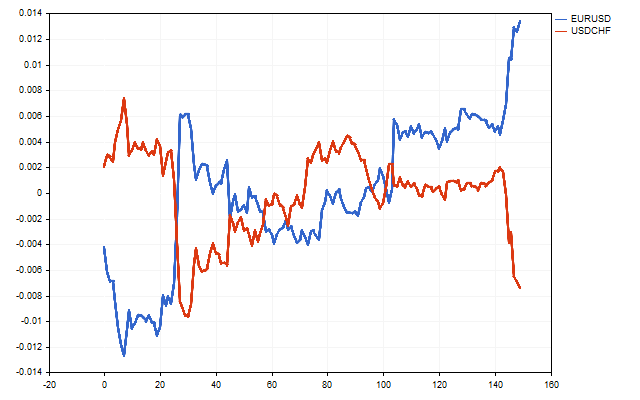

Für den Handel sind die Währungspaare mit negativer Korrelation am interessantesten. So sieht zum Beispiel die Entwicklung von EURUSD und USDCHF aus.

Der Korrelationskoeffizient nach Bravais-Pearson ist der am häufigsten verwendete Methode zur Schätzung der Korrelation. Dieser Koeffizient wird nach der folgenden Gleichung berechnet:

Diese Berechnung führt immer zu einer verzerrten Schätzung. Bei kleinen Stichproben kann die daraus resultierende Schätzung von r sehr unterschiedlich zum exakten Korrelationswert sein. Um diesen Fehler zu verringern, können wir die Olkin-Pratt Anpassung verwenden:

Versuchen wir, Regeln für eine auf Korrelation basierende Handelsstrategie zu entwickeln.

Zunächst müssen wir zwei geeignete Währungspaare auswählen. Gleichzeitig sollte der durchschnittliche Korrelationswert dieser Paare in der Vergangenheit negativ sein. Weniger ist mehr.

Als Nächstes müssen wir Statistiken mit Beispielkorrelationswerten über die Entwicklung dieser Währungspaare erstellen. Diese Statistiken werden für die Berechnung der Signale benötigt.

Der nächste Schritt ist die Einstellung des Auslösepegels. Wenn die aktuelle Korrelation dieses Niveau erreicht, kann der EA Positionen eröffnen. Diese Stufe kann explizit festgelegt werden. Zum Beispiel: -0,95, -0,9 usw. Es gibt auch einen alternativen Ansatz. Wir können die historischen Korrelationswerte nehmen und sie in aufsteigender Reihenfolge sortieren. Als Reaktionsniveau können wir die Grenze von 10 % der niedrigsten Werte nehmen.

Bevor wir Positionen eröffnen, müssen wir ihre Art bestimmen. Wenn der aktuelle Kurs eines Währungspaares unter dem gleitenden Durchschnitt liegt, wird eine Kaufposition für dieses Symbol eröffnet. Umgekehrt wird eine Verkaufsposition eröffnet, wenn der Kurs über dem Durchschnitt liegt. In diesem Fall sollten die eröffneten Positionen multidirektional sein. Diese Bedingung muss erfüllt sein, andernfalls ist die Eröffnung von Positionen verboten.

Darüber hinaus sollten die Positionsvolumina für verschiedene Instrumente miteinander verknüpft werden. Angenommen, dass der Punktwert (PointValue) der Preis von einem Punkt in der Einzahlungswährung ist. Dann sollten die Positionsvolumina so sein, dass die Gleichheit erfüllt ist.

In diesem Fall wird die Kursbewegung um dieselbe Anzahl von Punkten für jedes der Instrumente ungefähr das gleiche Ergebnis liefern.

Darüber hinaus habe ich dem EA zwei weitere Ebenen hinzugefügt. Das Überschreiten der ersten Stufe zeigt an, dass Positionen übertragen werden müssen, um die Gewinnschwelle zu erreichen. Sein Wert beträgt 33 %. Das Überschreiten der zweiten Stufe führt zur Schließung aller Positionen. Der Schlusswert liegt bei 67 %, aber nicht über Null. Eine Änderung dieser Werte kann die Rentabilität des EA erheblich beeinflussen.

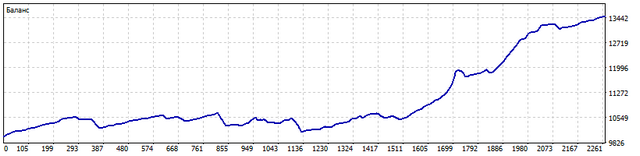

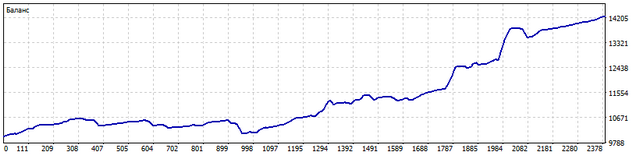

Testen wir einen EA nach diesen Regeln. So sieht die Saldenkurve für EURUSD und USDCHF vom 01.01.2021 bis 30.06.2023 aus.

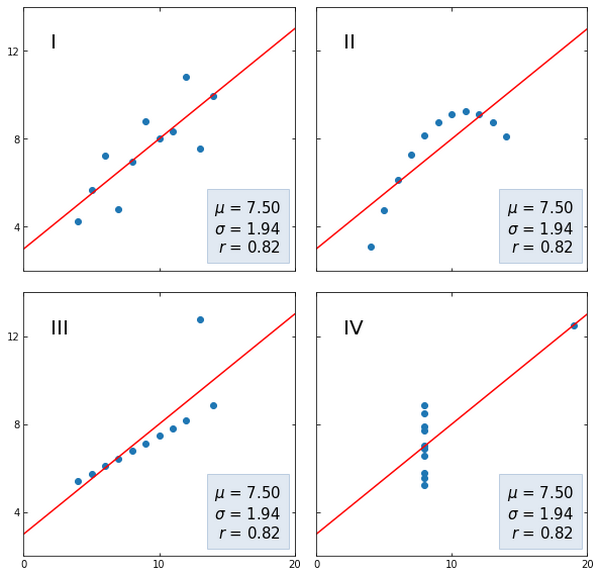

Nicht schlecht. Der Pearson-Korrelationskoeffizient weist jedoch mehrere Merkmale auf. Seine Verwendung ist nur dann gerechtfertigt, wenn die Zeitreihenwerte normalverteilt sind. Außerdem wird dieser Koeffizient durch Ausreißer erheblich beeinflusst. Weiters kann die Pearson-Korrelation nur lineare Beziehungen erkennen. Zur Veranschaulichung dieser Merkmale wird am besten das Anscombe-Quartett herangezogen.

Das erste Schaubild zeigt eine lineare Korrelation ohne Auffälligkeiten. Der zweite Datensatz weist eine nichtlineare Beziehung auf, deren Stärke der Pearson-Koeffizient nicht aufzeigen konnte. In der dritten Gruppe wird der Korrelationskoeffizient durch einen starken Ausreißer beeinflusst. Das vierte Diagramm weist keine Korrelation auf, aber selbst ein einziger Wert reicht aus, um eine ziemlich starke Korrelation zu erkennen.

Der RangkorrelationskoeffizientSpearmans Rangkorrelationskoeffizient ist frei von diesen Unzulänglichkeiten. Sie fängt die ständig zunehmende oder abnehmende Abhängigkeit zweier Zeitreihen recht gut ein. Bei der Spearman-Korrelation spielt es keine Rolle, nach welchem Gesetz die ursprünglichen Daten verteilt sind. Der Pearson-Koeffizient eignet sich nur für normal verteilte Daten. Umgekehrt kann der Spearman-Koeffizient problemlos mit jeder anderen Verteilung oder deren Kombination umgehen.

Auch der Spearman-Korrelationskoeffizient kann nichtlineare Beziehungen aufzeigen. Eine Zeitreihe hat beispielsweise einen linearen Trend, während eine andere einen exponentiellen Trend aufweist. Der Spearman-Koeffizient kann diese Situation leicht bewältigen, während der Pearson-Koeffizient nicht in der Lage ist, die Stärke der Beziehung zwischen diesen Reihen vollständig aufzudecken.

Spearmans Rangkorrelationskoeffizient lässt sich wie folgt berechnen. Zunächst müssen wir zwei Arrays erstellen. In jedes Array schreiben wir den Kurswert und den Balkenindex für beide Symbole.

| Index | EURUSD | USDCHF |

|---|---|---|

| 0 | 1.06994 | 0.89312 |

| 1 | 1.06980 | 0.89342 |

| 2 | 1.07058 | 0.89277 |

| 3 | 1.07045 | 0.89294 |

| 4 | 1.07089 | 0.89283 |

Nun müssen wir beide Arrays in aufsteigender Reihenfolge sortieren. Nach der Sortierung sind die Preiswerte für uns uninteressant. Wir interessieren uns nur für die Indexwerte vor der Sortierung und für die aktuellen Werte. Die Zahlen in Klammern sind die Preisindizes, die vor der Sortierung der Arrays standen.

| aktueller Index | EURUSD | USDCHF |

|---|---|---|

| 0 | 1.06980 (1) | 0.89277 (2) |

| 1 | 1.06994 (0) | 0.89283 (4) |

| 2 | 1.07045 (3) | 0.89294 (3) |

| 3 | 1.07058 (2) | 0.89312 (0) |

| 4 | 1.07089 (4) | 0.89342 (1) |

Nun müssen wir die Unterschiede zwischen den aktuellen Preisindizes und den gleichen Indizes vor der Sortierung ermitteln. Ermitteln wir zum Beispiel die Differenz D0. Zunächst wird der Preisindex ermittelt, der gleich Null war. Diese sind 1,06994 EURUSD und 0,89312 USDCHF. Die aktuellen Indizes für diese Preise sind 1 und 3. Dann ist die Differenz D0 = 1 - 3 = -2.

Als Nächstes ist die Differenz D1 zu ermitteln. Der aktuelle Preisindex von 1,06980 EURUSD ist 0, und der Preisindex von 0,89342 USDCHF ist 4. D1 = 0 - 4 = -4.

Die übrigen Differenzen werden auf die gleiche Weise berechnet.

Nachdem wir alle Unterschiede berechnet haben, können wir den Spearman-Rangkorrelationskoeffizienten berechnen:

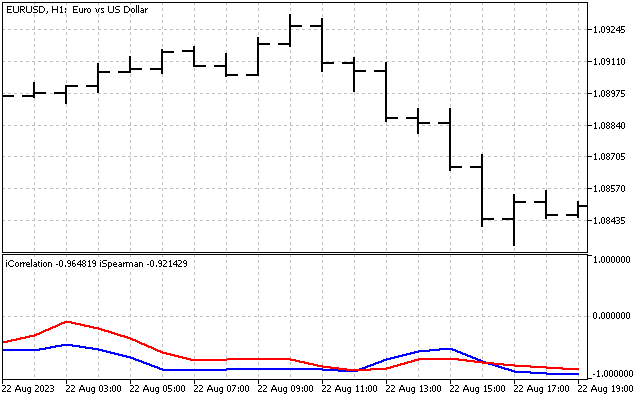

Auf den ersten Blick ist der Unterschied zwischen dem Pearson-Koeffizienten und dem Spearman-Koeffizienten gering.

Sie kann jedoch erhebliche Auswirkungen auf die Handelsergebnisse haben. Die Prüfung des EA mit denselben Parametern ergab ein besseres Ergebnis als der Pearson-Koeffizient.

Es ist zu bedenken, dass die verwendete Handelsstrategie erheblich verbessert werden kann. So können wir beispielsweise einen Trailing-Stop verwenden, anstatt Positionen strikt bis zum Break-Even zu übertragen, während die Verwendung von Stop-Loss und Take-Profit dazu beiträgt, die Belastung der Einlage zu reduzieren.

Der Wahl des Korrelationszeitraums sollte große Aufmerksamkeit gewidmet werden. Der Handelsstil hängt davon ab. Ein kurzer Korrelationszeitraum deutet auf einen Scalping-Handel hin, ein langer Zeitraum auf einen trendfolgenden Handel.

Kointegration

In den 1980er Jahren entwickelte Clive W. J. Granger das Konzept der Zeitreihen Kointegration. Da es eine Kointegration gibt, sollte es zunächst eine Integration geben. Schauen wir mal, was es ist.

Nehmen wir an, wir haben eine Zeitreihe, deren Werte sich nach dem folgenden Gesetz ändern:

wobei c eine Konstante ist, während Rand eine Zufallszahl ist. Die Gleichung sieht einfach aus, aber mit ihr lassen sich interessante Bewegungsabläufe erstellen. Um Zufallszahlen zu erzeugen, verwenden wir die Statistik-Bibliothek. Diese Bibliothek verfügt über alle notwendigen Verteilungen, die es uns ermöglichen, integrierte Zeitreihen zu erstellen.

So sieht zum Beispiel eine Bewegung aus, bei der die Zufallskomponente einer Gleichverteilung unterliegt.

Sieht es wie ein Preisdiagramm aus? Ersetzen wir nun die Gleichverteilung durch eine Normalverteilung. Wir werden ein Diagramm erhalten, das der Preisbewegung ähnlicher ist.

Aber etwas fehlt noch. Kursdiagramme weisen häufig Lücken auf. Nehmen wir die Summe aus der Normalverteilung und der Cauchy-Verteilung als Zufallsvariable. Diese Verteilung ist der Grund für schwarze Schwäne, weiße Krähen und andere Überraschungen. Daraus ergeben sich die folgenden Zeitreihen.

Ist es möglich, diese Integration irgendwie für den Handel zu nutzen? Nehmen wir an, wir haben zwei integrierte Reihen, deren zufällige Inkremente demselben Gesetz gehorchen, wenn auch mit unterschiedlichen Parametern. Wenn wir die Differenz zwischen diesen Reihen ermitteln, können wir davon ausgehen, dass sich die Zufallskomponenten der beiden Reihen gegenseitig aufheben. Dann werden wir in der Lage sein, langfristige Beziehungen zwischen diesen Reihen zu identifizieren, und die Reihen selbst werden kointegriert sein.

In der Praxis kann das Verhalten von kointegrierten Währungspaaren mit Hilfe der Differenz beobachtet werden:

k und m sollten so gewählt werden, dass die Verhältnisse d[i] Werte so wenig wie möglich von Null abweichen. Ihre Werte können mit der Methode der kleinsten Quadrate anhand der Gleichungen geschätzt werden:

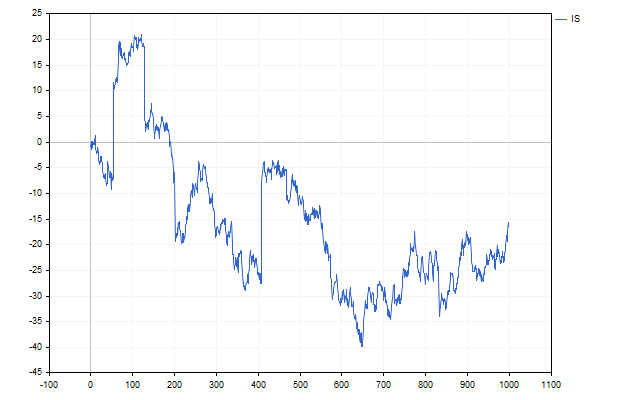

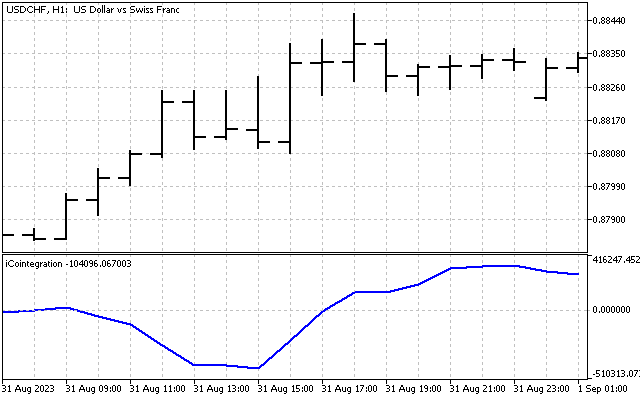

So sieht die Veränderung der Differenz zwischen USDCHF und USDCAD aus.

Der Wert dieser Differenz ist in keiner Weise nach oben oder unten begrenzt. Ihr Verhalten in der Vergangenheit ist das Hauptkriterium bei der Auswahl kointegrierter Paare. Diese Differenz sollte um Null schwanken und das Vorzeichen wechseln. Je mehr solcher Zeichenwechsel in der Datenhistorie stattfinden, desto besser.

Die Handelsstrategie für kointegrierte Währungspaare ist einfach und ähnelt in vielerlei Hinsicht der Korrelationsstrategie. Die Eröffnung von zwei gegenläufigen Positionen erfolgt, wenn die Differenz zwischen den beiden Instrumenten einen bestimmten Höchst- oder Mindestwert erreicht. Diese Positionen müssen geschlossen werden, wenn die Differenz Null wird.

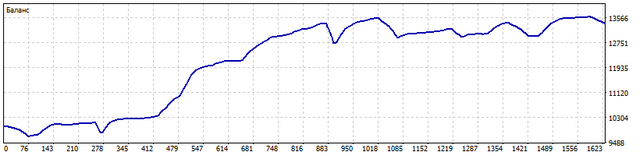

Der EA, der auf USDCHF und USDCAD arbeitet, zeigt die folgende Veränderung der Handelsbilanz für den Zeitraum vom 2021.01.01 bis 2023.06.30.

Um die Qualität des EA-Handels zu verbessern, gelten die gleichen Empfehlungen wie für den korrelationsbasierten EA.

Schlussfolgerung

Wie Sie sehen, sind Handelsstrategien von Symbolpaaren recht brauchbar. Für die praktische Anwendung müssen sie jedoch sorgfältig untersucht und verfeinert werden.

Die folgenden Programme wurden beim Verfassen des Artikels verwendet:

| Name | Typ | Eigenschaften |

|---|---|---|

| sPearson | Skript | iPeriode - Korrelationszeitraum Analysiert die historischen Korrelationen für alle in Market Watch verfügbaren Symbole. Speichert nach Abschluss die durchschnittlichen Korrelationswerte im Ordner Dateien |

| iPearson | Indikator | SecSymbol - zweites Symbol iPeriode - Korrelationszeitraum Zeigt den aktuellen Pearson-Korrelationskoeffizienten |

| sSpearman | Skript | Analysiert die historische Spearman-Korrelation |

| iSpearman | Indikator | Zeigt die aktuelle Spearman-Korrelation |

| EA-Korrelation | EA | EA auf der Grundlage von Pearson und Spearman-Korrelationen |

| Integrierte Serie | Skript | Das Skript zeigt die Möglichkeiten der Erstellung integrierter Zeitreihen. Es ist möglich, verschiedene Verteilungen zu verwenden |

| sKointegration | Skript | Das Skript wertet eine mögliche Kointegration von Währungspaaren aus |

| iCointegration | Indikator | Der Indikator zeigt die Kointegrationsdifferenz zwischen zwei Währungspaaren an |

| EA-Kointegration | EA | Der EA, der die Kointegration von Währungspaaren für den Handel anwendet |

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalartikel: https://www.mql5.com/ru/articles/13338

Warnung: Alle Rechte sind von MetaQuotes Ltd. vorbehalten. Kopieren oder Vervielfältigen untersagt.

Dieser Artikel wurde von einem Nutzer der Website verfasst und gibt dessen persönliche Meinung wieder. MetaQuotes Ltd übernimmt keine Verantwortung für die Richtigkeit der dargestellten Informationen oder für Folgen, die sich aus der Anwendung der beschriebenen Lösungen, Strategien oder Empfehlungen ergeben.

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Theoretisch. Aber wie berechnet man diesen effektiven Jahreszins praktisch?

Wenn sich die Frage auf die ATR-Periode bezieht, kann man die durchschnittliche Haltedauer einer Position im TS nehmen und mit N>1 (für die Reserve) multiplizieren. Es ist wichtig, dass die ATR berücksichtigt wird, denn ohne sie ist der Abfluss gesichert. Praktisch. Die einzige Ausnahme ist der Zufall, wenn die ATR1 ungefähr gleich der ATR2 ist.

Daher betrachten wir die Korrelation mit den schrägen Linien. Es ist notwendig, für zwei Perioden zu zählen - lang und kurz. Die Korrelation für die lange Periode gibt Aufschluss darüber, ob sich die Symbole in eine Richtung oder in unterschiedliche Richtungen bewegen.

Plötzlich kann die Korrelation eines langen Aufwärtstrends mit einer abwärts gerichteten Linie leicht einen positiven Wert von mehr als 0,5 ergeben....

Zum Beispiel wurde der Trend durch Impulse gebildet, und die Hauptzeit wurde der Kurs nach unten korrigiert.

plötzlich - Korrelation eines langen Aufwärtstrends mit abwärts gerichteten Linien, kann ruhig einen positiven Wert größer als 0,5 ergeben.

Zum Beispiel wurde der Trend von Impulsen gebildet, und die Hauptzeit der Kurs wurde nach unten korrigiert.

Das ist sensationell! Zeigen Sie mir eine numerische Reihe, die einen solchen Effekt hat.

https://www.mql5.com/de/signals/2020078?source=Site+Signale+Favoriten

Dieses Signal scheint auf Arbitrage (Divergenz) der Paare eurusd und usdchf zu beruhen.

P / S keine Werbung, nur fing mein Auge und die Beurteilung durch die Geschichte der Trades ist es so.

wenn Sie einen "Füllen"-Auftrag erhalten

request.type_filling=ORDER_FILLING_IOC;mit jeder Anfrage finden Sie