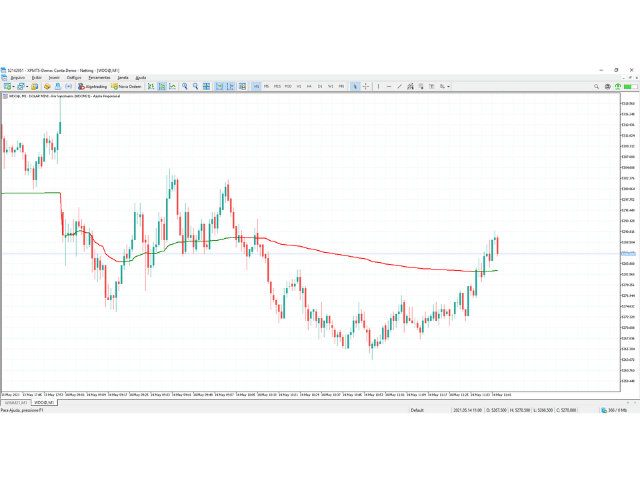

Средневзвешенная по объему цена аналогична скользящей средней, за исключением того, что объем включен для взвешивания средней цены за период.

Средневзвешенная по объему цена [VWAP] - это динамическое средневзвешенное значение, предназначенное для более точного отражения истинной средней цены ценной бумаги за определенный период. Математически VWAP - это сумма денег (т. Е. Объем х цена), деленная на общий объем в любой временной интервал, обычно с рынка, открытого для рынка.

VWAP отражает рыночную демократию капитализма - где он составляет один голос на акцию, а не один голос на трейдера, - более честно описывая концепцию, которую все трейдеры безоговорочно принимают: что рынком движут крупные игроки.

Учреждения используют его для объективной оценки качества исполнения крупных сделок, в то время как независимые трейдеры воспринимают это как динамическую и скрытую поддержку и сопротивление, возникающую в VWAP. Покупатели и институциональные алгоритмы часто используют VWAP, чтобы планировать входы и открывать большие позиции без ущерба для цены акций.

VWAP можно использовать аналогично скользящим средним, где цены выше VWAP отражают оптимистичные настроения, а цены ниже VWAP отражают медвежьи настроения. Трейдеры могут открывать короткие позиции, когда цена акций движется ниже VWAP в течение определенного периода времени, или открывать длинную позицию, когда цена движется выше VWAP.

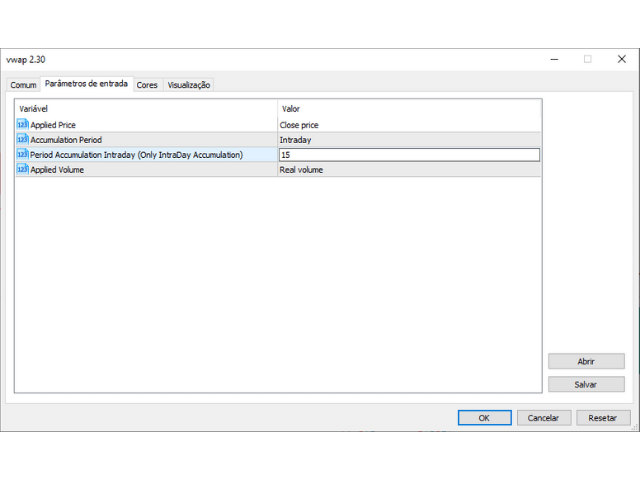

Parameters:

Applied Price: PRICE_CLOSE = Closing Price

PRICE_OPEN = Opening Price

PRICE_HIGH = The maximum price for the period

PRICE_LOW = The minimum price for the period

PRICE_MEDIAN = The median price, (maximum + minimum) / 2

PRICE_TYPICAL = Typical price, (maximum + minimum + closing) / 3

PRICE_WEIGHTED = Average price, (maximum + minimum + closing + closing) / 4

Accumulation Period: DAILY

WEEKLY

MONTHY

NONE

Applied Volume: VOLUME_TICK

VOLUME_REAL

Funcionando bem no Mini Indice B3