От теории к практике - страница 159

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Ключевое что тебе нужно это алгоритм заблаговременно сигнализирующий о изменении характера тенденции, смена тренда на другой тренд или смена флета на тренд, смена тренда на флет.

Никто не знает, когда закончится флэт и начнется тренд, и когда закончится тренд и начнется флэт. Нету такого советника, которым мог бы это по чем-то определять.

Чем стохастик или MACD хуже?

Потому что в упор не вижу в этих индикаторах физического смысла.

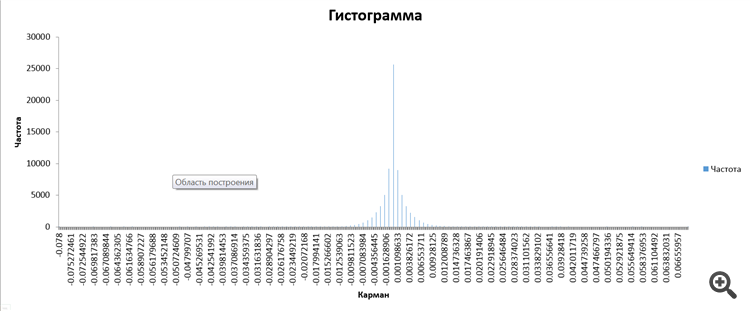

А здесь все ясно как Божий день. Вот это распределение приращений:

и есть собственно волновая функция самой цены.

Нет больше никакого другого смысла в этом.

Мы наблюдаем именно за этим волновым пакетом в течение времени как численным решением уравнения Фоккера-Планка.

Вот этот пакет - он как бы "вибрирует" относительно 0, подчиняется некоему Закону Вибрации, который использовал Ганн.

И как раз это движение мы и видим на нижнем графике:

Все - по сути задача решена.

Но, блин, вот до сих пор у меня висит отрицательная открытая позиция по USDJPY - не знаю как объяснить. Кстати, не удивлюсь, если, в конце концов алгоритм вытянет ее в 0. А может и нет.

Скорее всего дело - в точном расчете объема выборки и еще в чем-то... Вот это что-то еще кому-то предстоит найти и получить признание в виде Нобелевки. А пока я буду пользоваться стоп-лоссом и все.

А почему бы тогда не использовать еще какой-нибудь индикатор в довесок к алгоритму, приведенному в этой ветке?

А вот именно потому, что во ВСЕХ индикаторах лично я не вижу физического смысла, нет никакого теоретического обоснования, если можете дать ссылку на строгое обоснование какого-либо индикатора, буду весьма признателен.

Потому что в упор не вижу в этих индикаторах физического смысла.

А здесь все ясно как Божий день. Вот это распределение приращений:

и есть собственно волновая функция самой цены.

Нет больше никакого другого смысла в этом.

Мы наблюдаем именно за этим волновым пакетом в течение времени как численным решением уравнения Фоккера-Планка.

Вот этот пакет - он как бы "вибрирует" относительно 0, подчиняется некоему Закону Вибрации, который использовал Ганн.

И как раз это движение мы и видим на нижнем графике:

Все - по сути задача решена.

Но, блин, вот до сих пор у меня висит отрицательная открытая позиция по USDJPY - не знаю как объяснить. Кстати, не удивлюсь, если, в конце концов алгоритм вытянет ее в 0. А может и нет.

Скорее всего дело - в точном расчете объема выборки и еще в чем-то... Вот это что-то еще кому-то предстоит найти и получить признание в виде Нобелевки. А пока я буду пользоваться стоп-лоссом и все.

А почему бы тогда не использовать еще какой-нибудь индикатор в довесок к алгоритму, приведенному в этой ветке?

А вот именно потому, что во ВСЕХ индикаторах лично я не вижу физического смысла, нет никакого теоретического обоснования, если можете дать ссылку на строгое обоснование какого-либо индикатора, буду весьма признателен.

Не вижу не значит что его нет, лучше говорить не знаю.

Порывшись ты сможешь сам найти описания.

На вскидку по памяти могу рассказать смысл MACD, это индикатор который берёт разность двух циклов.

Медленная линия, обычно имела период 26 в стандартных настройках, это полупериод года на недельном графике (год 52 недели).

Быстрая линия 12, это длинна квартала. Их разность (гистограмма MACD) выявляет годовые циклы перекупленности/перепроданности.

Машка от гистограммы имеет период 3/4 от быстрой, для 12-ти это 9.

Что делит движение на три части, зарождение новой тенденции (когда сигналка в облаке), или другими словами первая волна.

Развитие тенденции (сигналка вышла из облака) третья волна, и завершение тенденции (сигналка вновь входит в облако) пятая волна.

Не вижу не значит что его нет, лучше говорить не знаю.

Порывшись ты сможешь сам найти описания.

На вскидку по памяти могу рассказать смысл MACD, это индикатор который берёт разность двух циклов.

Медленная линия, обычно имела период 26 в стандартных настройках, это полупериод года на недельном графике (год 52 недели).

Быстрая линия 12, это длинна квартала. Их разность (гистограмма MACD) выявляет годовые циклы перекупленности/перепроданности.

Машка от гистограммы имеет период 3/4 от быстрой, для 12-ти это 9.

Что делит движение на три части, зарождение новой тенденции (когда сигналка в облаке), или другими словами первая волна.

Развитие тенденции (сигналка вышла из облака) третья волна, и завершение тенденции (сигналка вновь входит в облако) пятая волна.

Стохастик - нормирование, MACD - полосовой фильтр.

Господа, а как в очередь на Нобелевку записаться?

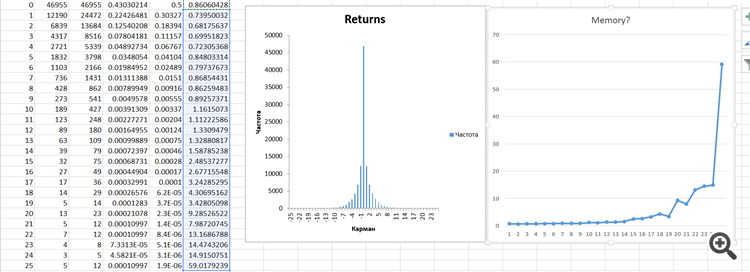

Я, кажись, все-таки увидел как "память" немарковского процесса рынка выглядит на примере приращений.

Вот как:

Это - 6-й столбец слева в таблице и крайний справа график.

На основании этого графика можно сделать вывод, что для приращений <25 идет флет за счет действия "памяти". Как только произошло приращение >=25, это означает "переход" из одного состояния в другое - т.е. начался тренд. Вот так-то!

Где-где говорите деньги выдают? В Москве филиал Нобелевского комитета есть?

Господа, а как в очередь на Нобелевку записаться?

Я, кажись, все-таки увидел как "память" немарковского процесса рынка выглядит на примере приращений.

Вот как:

Это - 6-й столбец слева в таблице и крайний справа график.

На основании этого графика можно сделать вывод, что для приращений <25 идет флет за счет действия "памяти". Как только произошло приращение >=25, это означает "переход" из одного состояния в другое - т.е. начался тренд. Вот так-то!

Где-где говорите деньги выдают? В Москве филиал Нобелевского комитета есть?

Них*я не понял но очень интересно.

Них*я не понял но очень интересно.

Классно, правда?

Так вот - это к вопросу, что то распределение приращений есть не что иное как произведение 2-х функций плотности вероятности:

1. двустороннего геометрического "без памяти"

2. некоего распределения (я думал, что это t2-распределение), которое как раз и отвечает за память.

Посмотрите внимательно на столбцы таблицы:

№4 - реальное распределение приращений по паре AUDCAD, после приведения к одностороннему виду.

№5 - экспоненциальное распределение при lambda=0.5.

№6 - частное от деления №4 и №5 - вот это и есть распределение "памяти" процесса.

Пошел-ка я карманы готовить.

Классно, правда?

Так вот - это к вопросу, что то распределение приращений есть не что иное как произведение 2-х функций плотности вероятности:

1. двустороннего геометрического "без памяти"

2. некоего распределения (я думал, что это t2-распределение), которое как раз и отвечает за память.

Посмотрите внимательно на столбцы таблицы:

№4 - реальное распределение приращений по паре AUDCAD, после приведения к одностороннему виду.

№5 - экспоненциальное распределение при lambda=0.5.

№6 - частное от деления №4 и №5 - вот это и есть распределение "памяти" процесса.

Пошел-ка я карманы готовить.

Я всё это понимаю, как их разделить чтоб увидеть параметры обоих распределений отдельно?

Там может быть не два, а более.

ЗЫ На форуме как то было обсуждение: является ли рынок Форекс амеобой реагирующей на раздражители простейшим живим существом, или солярисом аморфным коллктивным разумом. В свете это вопроса (имхо) на рынке присутствуют и та и другая сторона, совокупные трейдеры одиночки хотя и больше по объёму но являются мясом (планктоном которого едят) ведут себя как амеобы, тогда как ПИФы, Банки проявляют разумное поведение, рациональны (ну тут спорный вопрос бывает и ошибаются), по крайней мере стремятся к рациональному поведению.

Я всё это понимаю, как их разделить чтоб увидеть параметры обоих распределений отдельно?

Там может быть не два, а более.

Ни фига - 2 и точка.

См. прикрепленный файл. Теперь просто надо убедиться, что при приращении >=25 pips начинается тренд. Он просто обязан быть, т.к. "память" с предыдущим распределением утеряна практически полностью.