Статьи по программированию на языках MQL4 и MQL5

Изучайте язык программирования торговых стратегий MQL5 по опубликованным здесь статьям, большая часть которых написана вами - членами сообщества. Все статьи разделены на категории для быстрого поиска ответа по тому или иному аспекту программирования: "Интеграция", "Тестер", "Торговые стратегии" и многое другое.

Следите за новыми публикациями и участвуйте в их обсуждении на форуме!

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Создание пользовательских индикаторов в MQL5 (Часть 8): Интеграция объёма для углублённого анализа рыночного профиля (Market Profile)

В этой статье мы расширяем гибридный индикатор рыночного профиля Time Price Opportunity (TPO) в MQL5 за счёт интеграции данных объёма для расчёта точки контроля по объёму, области стоимости и средневзвешенной по объёму цены с настраиваемыми вариантами подсветки. Система вводит расширенные возможности, такие как определение начального баланса, линии продления ключевых уровней, режим split-профиля и альтернативные TPO-символы, например квадраты или круги, для улучшенного анализа графика на нескольких таймфреймах.

Нейросети в трейдинге: От единственного прогноза к пространству рыночных сценариев (ORION)

В статье начинается адаптация фреймворка ORION к анализу финансовых рынков. Вместо единственной прогнозной траектории модель формирует несколько сценариев будущего движения, оценивает их вероятность и неопределённость. Практическая часть посвящена OpenCL-кернелам для генерации сценариев, расчёта ответственности и подготовки обучающих сигналов для роутера, генератора и блока неопределённости.

Оптимизация торговли на снятии ликвидности: Как различать снятие ликвидности и сдвиги рыночной структуры

Эта статья посвящена специализированному трендовому советнику, цель которого — подробно показать, как использовать торговые сетапы после снятий ликвидности. В ней рассматривается советник, специально разработанный для трейдеров, стремящихся оптимизировать применение рейдов и снятий ликвидности как критериев входа в рынок и принятия торговых решений. Также рассматривается, как правильно различать снятия ликвидности и сдвиги рыночной структуры, проверять и использовать каждый из этих сценариев при его возникновении и тем самым снижать потери, вызванные их смешением.

Встраивание торговой дисциплины в код (Часть 5): Контроль соблюдения риск-ограничений на уровне счёта в MQL5

Мы представляем модуль контроля рисков на MQL5, который обеспечивает последовательное соблюдение правил риска на уровне счета. Он непрерывно сканирует позиции из любых источников, проверяет уровни стоп-лосса и тейк-профита, риск-экспозицию на основе эквити и целевое соотношение R:R, а также автоматически корректирует отклонения, устанавливая уровни или корректируя объем. В результате получается единый риск-профиль для ручных и автоматизированных сделок, с поддержкой визуальной обратной связи на графике и режимного управления.

Создание пользовательских индикаторов в MQL5 (Часть 7): Гибридные рыночные профили Time Price Opportunity (TPO) для анализа сессий

В этой статье мы разрабатываем пользовательский индикатор на MQL5 для гибридных TPO-профилей с поддержкой нескольких сессионных периодов: внутридневных, дневных, недельных, месячных и фиксированных периодов с учётом часового пояса. Индикатор дискретизирует цены по сетке, отслеживает данные сессии, включая максимумы, минимумы, цены открытия и закрытия, а также рассчитывает ключевые элементы, такие как точка контроля (POC) и зона стоимости (value area) на основе количества TPO. Он визуально отображает профили на графике с настраиваемыми цветами для букв TPO, одиночных отпечатков (single prints), зон стоимости, POC и маркеров закрытия, позволяя выполнять подробный анализ сессий.

Встраивание торговой дисциплины в код (Часть 4): Принудительный контроль торговых сессий и блокировка торговли на новостях в MQL5

Система управления на языке MQL5, которая блокирует ордера вне запланированных торговых часов и во время запланированных выпусков новостей, преобразуя временные правила в автоматически применяемые ограничения. Она сочетает в себе модуль разрешений, советник, перехватывающий торговые операции на уровне транзакций и визуальный дашборд для отображения статуса в реальном времени и предстоящих ограничений. Конфигурация осуществляется с помощью редактируемых файлов, с кэшированием и логом аудита CSV для обеспечения отслеживаемости.

Создание пользовательских индикаторов в MQL5 (Часть 6): Усовершенствование расчётов RSI — сглаживание, динамические цвета и поддержка нескольких таймфреймов

В этой статье мы создадим универсальный индикатор RSI в MQL5 с поддержкой нескольких вариантов расчёта, источников данных и методов сглаживания для более качественного анализа. Мы добавим изменение оттенка для цветовой индикации, динамические границы зон перекупленности/перепроданности и уведомления о смене тренда. Индикатор включает мультитаймфреймовую поддержку с интерполяцией и предоставляет настраиваемый инструмент RSI для разных стратегий.

Теория графов: Применение поиска в глубину (DFS) в торговых системах

В этой статье метод поиска в глубину применяется к структуре рынка путем моделирования максимумов и минимумов свингов в виде узлов графа и отслеживания одного структурного пути настолько глубоко, насколько остаются валидными соответствующие условия. Когда ключевой свинг пробит, алгоритм возвращается назад и исследует альтернативную ветвь. Читатели получают практический фреймворк для формализации структурной направленности и проверки того, соответствует ли текущий путь таким целям, как пулы ликвидности или зоны спроса и предложения.

Нейросети в трейдинге: Когнитивная инерция в анализе финансовых рынков (Окончание)

Лучше всего здесь работает сочетание вариантов 2 и 4: оно сохраняет техническую точность, не обещает доходность и сразу показывает практический смысл архитектуры. В статье завершается адаптация фреймворка CogDriver к анализу финансовых рынков. Представление рыночной сцены, временная память, прогнозный план и оценка ожидаемой ошибки объединяются в единый торговый контур, при этом прогнозирование отделено от принятия решений. Рассматриваются построение моделей, организация обучения и проверка архитектуры в тестере стратегий MetaTrader 5 с акцентом на снижение избыточной реактивности и дрожания торговых решений.

Создание пользовательских индикаторов в MQL5 (Часть 5): Доработка WaveTrend Crossover с помощью Canvas — градиентный туман, сигнальные пузырьки и управление рисками

В этой статье мы улучшим индикатор Smart WaveTrend Crossover в MQL5, добавив отрисовку с использованием Canvas для градиентных туманных наложений, сигнальные блоки для обнаружения пробоев, а также метки сигналов в виде пузырьков с подписями или простых треугольников. Мы также реализуем функции управления рисками с динамическими уровнями Take Profit и Stop Loss, рассчитываемыми через множители свечей или проценты и отображаемыми с помощью линий и таблицы, а также добавим параметры фильтрации по тренду и расширения сигнальных блоков.

Неопределённость как модель (Часть 7): Стохастические регрессоры

Материал — практическое руководство по множественной регрессии со стохастическими факторами в алготрейдинге с акцентом на эндогенность. Показаны EDA/CDA-приёмы, тест Дарбина—Ву—Хаусмана и двухэтапный МНК для получения состоятельных коэффициентов. Все расчёты реализованы в MQL5 и проверены на внутридневной волатильности EURUSD. Читатель получит рабочий конвейер для выявления эндогенности и корректной спецификации моделей.

Алгоритм бактериальной эволюции — Bacterial Evolutionary Algorithm (BEA)

Статья посвящена бактериальному эволюционному алгоритму Нава — Фурухаси (BEA) и его двум ключевым операторам: посегментной бактериальной мутации для локальной оптимизации и горизонтальному переносу генов для обмена удачными фрагментами решений. Мы реализуем BEA в каркасе C_AO как конечный автомат под фиксированный бюджет оценок, тестируем на Hilly, Forest и Megacity и поясняем терминологическую развилку с моделью Нумаоки.

MQL5 Bootstrap (I): Набор переиспользуемых функций для работы с позициями и ордерами

В статье представлен компактный вспомогательный слой MQL5 для типовых торговых операций. Он включает функции проверки наличия позиций, счётчики позиций, вспомогательные функции для группового закрытия позиций, а также функции получения наиболее недавно открытой или самой старой позиции по символу, magic-номеру или типу. Интеграция демонстрируется на простом советнике с пересечением SMA. В результате советники становятся чище, уменьшается количество различий в реализации между проектами и упрощается сопровождение кода.

Создание пользовательских индикаторов в MQL5 (Часть 4): Smart WaveTrend Crossover на основе двух осцилляторов

В этой статье мы разработаем пользовательский индикатор MQL5 под названием Smart WaveTrend Crossover, использующий два осциллятора WaveTrend: один — для формирования сигналов пересечения, второй — для фильтрации тренда, с настраиваемыми параметрами длины канала, периода усреднения и скользящей средней. Индикатор отображает цветные свечи в зависимости от направления тренда, отображает стрелки покупки и продажи при пересечениях, а также включает параметры для включения подтверждения по тренду и настройки визуальных элементов, таких как цвета и смещения.

Моделирование рынка: Position View (VIII)

В предыдущей статье мы рассмотрели, как можно реализовать индикатор позиции для закрытия открытой позиции непосредственно с графика, взаимодействуя с доступным на нем объектом. После завершения и проверки работы первого механизма мы приступили к внесению изменений, чтобы обеспечить возможность удаления линий тейк-профита и стоп-лосса для открытой позиции. Однако, поскольку необходимые изменения требовали подробных объяснений, в той же статье я показал только те изменения, которые необходимо было внести в советник, но всё ещё требовалось показать изменения, которые необходимо было внести в индикатор позиции.

Оптимизация трендовой торговли: Торговля по направлению тренда и с учётом его силы

Это специализированный трендовый советник, который выполняет краткосрочный и долгосрочный анализ, принимает торговые решения и исполняет сделки на основе общего тренда и его силы. В статье подробно рассматривается советник, специально разработанный для терпеливых и дисциплинированных трейдеров, способных последовательно придерживаться выбранного торгового направления, открывать сделки и удерживать позиции только тогда, когда рынок движется уверенно и по тренду, не меняя часто своего направленного взгляда на рынок, особенно против тренда, пока не будут достигнуты цели по тейк-профиту.

Создание пользовательских индикаторов в MQL5 (Часть 3): Улучшение многошкальной визуализации с секторным и круговым стилями

В этой статье мы расширяем индикатор со шкальной визуализацией в MQL5, добавляя поддержку нескольких осцилляторов и выбор отдельного или комбинированного отображения через перечисление. Мы вводим секторный и круглый стили шкал с помощью производных классов от базового класса шкалы, улучшая отрисовку корпуса шкалы дугами, линиями и полигонами для более аккуратного визуального представления.

От начального до среднего уровня: Словно мыльные пузыри

В этой статье будет объяснен очень простой и легкий для понимания механизм, целью которого является сортировка любого массива. В ней мы увидим, что полученный результат не всегда соответствует ожиданиям, поэтому для достижения нужных показателей потребуется адаптировать саму реализацию.

Встраивание торговой дисциплины в код (Часть 3): Принудительное ограничение торговли на уровне символов с помощью белого списка в MQL5

В этой статье подробно рассматривается фреймворк на MQL5, который ограничивает торговлю утвержденным набором символов. Это решение сочетает в себе общую библиотеку, дашборд управления конфигурацией и советника-принудителя, проверяющего каждую сделку на соответствие белому списку символов и логирующего заблокированные попытки. Оно включает в себя полностью функциональные примеры кода, четкое объяснение решений по структурному проектированию и тесты проверки, подтверждающие надежную фильтрацию символов, контролируемая рыночная экспозиция и прозрачный мониторинг соблюдения правил.

Создание пользовательских индикаторов в MQL5 (Часть 2): Разработка индикатора RSI в виде шкалы со стрелкой на Canvas

В этой статье мы разработаем индикатор RSI в формате круговой шкалы на MQL5, использующий Canvas и механику стрелочного указателя для отображения значений индекса относительной силы с помощью динамической стрелки, цветовых зон перекупленности и перепроданности и настраиваемых текстовых подписей. Мы используем класс Canvas для отрисовки таких элементов, как дуги, деления и секторы, обеспечивая плавное и эффективное обновление при поступлении новых данных RSI.

Реализация модели гауссовской смеси в MQL5

В статье рассматриваются теоретические основы и практическая реализация модели смеси нормальных распределений (Gaussian Mixture Model) на языке MQL5. Представлен класс CGMM и примеры его использования, а также методология выбора оптимального количества компонентов модели с помощью информационных критериев AIC/BIC. Значительное внимание уделяется принципу работы EM-алгоритма — признанного стандарта при обучении вероятностных моделей со скрытыми(латентными) переменными. Реализована поддержка режима обучения MAP и инициализация параметров с помощью K-Means++. Готовый инструмент для кластеризации, оценки многомерной плотности и генерации данных теперь доступен и в MetaTrader 5.

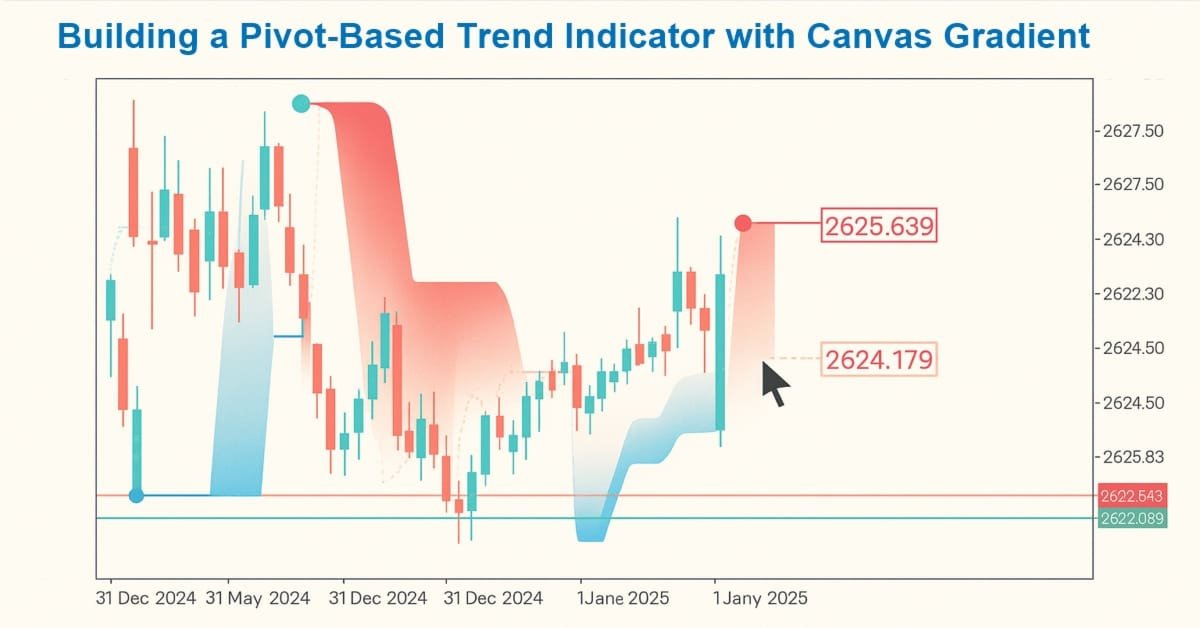

Создание пользовательских индикаторов в MQL5 (Часть 1): Построение трендового индикатора на основе пивотов с градиентной заливкой на Canvas

В этой статье мы создадим трендовый индикатор на основе пивотов в MQL5. Он рассчитывает быстрые и медленные пивотные линии за заданные пользователем периоды, определяет направление тренда по положению цены относительно этих линий и отмечает начало тренда стрелками, при необходимости продлевая линии за пределы текущего бара. Индикатор поддерживает динамическое отображение отдельных восходящих и нисходящих линий настраиваемых цветов, пунктирных быстрых линий, которые меняют цвет при смене тренда, а также дополнительную градиентную заливку между линиями с использованием объекта класса CCanvas для более наглядного выделения трендовой области.

Моделирование рынка: Position View (VII)

В данной статье мы начнем вносить некоторые улучшения в индикатор позиции, чтобы иметь возможность взаимодействовать с ним и изменять ценовые линии или закрывать позицию напрямую через взаимодействие с индикатором позиции. Прежде чем мы перейдем к реализации, стоит кое-что уточнить, особенно для тех, кто об этом не знает. Индикатор никак не может использоваться для изменения чего-либо на торговом сервере. Это связано с тем, что в MetaTrader 5 действует система безопасности, которая позволяет воздействовать на ордера и позиции только советникам. Никакое другое приложение, кроме советника, не сможет манипулировать ордерами или позициями.

От начального до среднего уровня: Навигация по песочнице

В данной статье мы рассмотрим два способа наблюдения за содержимым песочницы и даже взаимодействия с ним, используя MetaTrader 5 в качестве базовой платформы. Понимание содержания этой статьи имеет основополагающее значение для понимания того, что будет рассмотрено в последующих статьях.

Встраивание торговой дисциплины в код (Часть 2): Разработка механизма принудительного соблюдения дневного лимита сделок на уровне всего счета в MQL5

Мы разработали систему, которая устанавливает ежедневный лимит на количество сделок, чтобы вы соблюдали свои торговые правила. Она отслеживает все совершенные сделки на счете и автоматически вмешивается при достижении установленного лимита, предотвращая дальнейшую активность. Благодаря интеграции контроля непосредственно в платформу, система обеспечивает поддержание дисциплины даже при повышении рыночного давления.

Теория графов: Применение алгоритма поиска в ширину (BFS) в торговой системе

Поиск в ширину (BFS) использует обход по уровням для моделирования структуры рынка как ориентированного графа свингов цен, развивающихся во времени. Анализируя исторические бары или сессии слой за слоем, BFS отдает приоритет недавнему поведению цен, при этом учитывая более глубокую рыночную память.

Нейросети в трейдинге: Когнитивная инерция в анализе финансовых рынков (модуль прогнозирования)

В статье продолжается адаптация фреймворка CogDriver к анализу финансовых рынков. После построения рыночной сцены и временно согласованной памяти переходим к созданию Forecast Head — модуля прогнозирования. Рассматривается механизм рекуррентного уточнения прогноза, сочетание Cross- и Self-Attention, проблема позиционного кодирования и диагностические признаки, помогающие оценивать устойчивость будущей торговой гипотезы.

Преодоление проблем доступности в торговых инструментах на MQL5 (Часть IV): Удаленная голосовая торговля

Узнайте о практическом способе выполнения сделок в MetaTrader 5 из голосовых сообщений Telegram с помощью промежуточного ПО на Python и советника MQL5, выступающего в качестве HTTP-клиента. В статье рассматриваются архитектура, опрос WebRequest, очереди в памяти, парсинг JSON с удалением нулевых символов-терминаторов и ограниченная грамматика команд с размером лота по умолчанию 0,001. Вы настроите среду и проверите задержку передачи данных, подходящую для мобильных интернет-соединений.

Встраивание торговой дисциплины в код (Часть 1): Как создать системную дисциплину в реальной торговле с помощью MQL5

Надежная дисциплина формируется тогда, когда создается посредством системного подхода, а не силы воли. В статье, используя MQL5, реализованы ограничения в реальном времени — лимиты частоты сделок и дневные ограничения по эквити, — которые отслеживают поведение и срабатывают при нарушении лимитов. Читатели получают практический шаблон для уровней управления, которые стабилизируют исполнение ордеров под рыночным давлением.

Моделирование рынка: Position View (VI)

В данной статье мы внесем ряд улучшений, чтобы индикатор позиции точно отражал реальное состояние дел на торговом сервере с точки зрения открытых позиций и их текущего состояния. Я должен напомнить, что эти приложения, которые будут здесь показаны, ни в коем случае не предназначены для замены каких-либо элементов, доступных в MetaTrader 5. Их также не следует использовать без должной осмотрительности и взвешенного подхода, поскольку их цель — представить обучающий код, то есть предназначенный исключительно для изучения принципов работы системы. Причина, по которой я называю этот код обучающим, заключается в том, что использование сообщений в некоторых случаях не является лучшим способом реализации определенных функций.

Разработка инструментария для анализа Price Action (Часть 70): Автоматическое исполнение сделок по сигналам паттерна "флаг"

В статье описаны буферная архитектура сигналов для пробоев паттерна "флаг" и советник, который ее использует. Стрелки пробоя и высота флагштока записываются в отдельные буферы только после подтверждения, что предотвращает перерисовку и неоднозначность. Советник считывает данные из буферов через CopyBuffer(), проверяет сигналы с помощью настраиваемых фильтров и исполняет сделки с фиксированными или динамическими уровнями SL/TP.

MLP (многослойный перцептрон) внутри советника MQL5: Обучение на истории без Python и без файлов весов

Статья показывает, как перенести MLP-фильтр советника GridSurvivor из офлайн-обучения в Python в полностью встроенное обучение в MQL5. Сеть тренируется на истории текущего символа и таймфрейма, периодически переобучается и используется как последний фильтр сигналов. Подход исключает внешние файлы и рассинхрон нормализации, делая советник самодостаточным и воспроизводимым.

Торговые инструменты на MQL5 (Часть 32): Перекрестие, лупа и режим измерения

В этой статье мы расширяем палитру инструментов, добавляя прецизионное перекрестие для графиков MQL5: ретикул с делениями, линии на всю ширину и всю высоту графика с метками осей, а также круговую лупу для отображения увеличенных свечей. Режим измерения двойным щелчком добавляет якорные маркеры, диагональный соединитель и плавающую метку с количеством баров, расстоянием в пипсах и разницей цен. Детали реализации включают менеджер перекрестия, одиннадцать слоев холста (canvas), алгоритм Брезенхема для рисования линий и поведение с учётом темы оформления: элементы перекрестия скрываются при наведении на боковую или выдвижную панель.

Управление позициями: Безопасный пирамидинг с единым стопом в MQL5

В этой статье представлен CPyramidEngine – переиспользуемый класс на языке MQL5, который добавляет в любой советник дисциплинированное пирамидирование и требует для интеграции всего около шести изменений в коде. Движок обеспечивает соблюдение трех ограничений: размеры лотов должны строго уменьшаться, единый стоп – сдвигаться после каждого добавления, а каждая модификация – проходить проверку на уровне брокера. В статье разбираются типичные сценарии отказа наивных реализаций и показывается, как по мере добавления позиций сохранять общий риск по счету измеримым и контролируемым.

Разработка инструментария для анализа Price Action (Часть 69): Обнаружение паттерна "флаг" в MQL5

В этой статье показано, как преобразовать субъективное распознавание паттерна "флаг" в воспроизводимую логику на языке MQL5 для графиков в реальном времени. Она объединяет нормализованную по ATR силу флагштока, ограничения на откат, проверку структуры консолидации, подтверждение пробоя и контроль перекрытия. В результате читатель получает практический подход, который строит адаптивные каналы и зоны, эффективно обновляет активные сетапы и при необходимости выдает алерты о новых подтвержденных паттернах.

Рыночные секреты Ларри Уильямса (Часть 15): Торговля разворотами по паттерну Hidden Smash Day с учетом рыночного контекста

Создадим советник MQL5, который автоматизирует развороты Hidden Smash Day Ларри Уильямса. Он считывает подтвержденные сигналы из пользовательского индикатора, применяет фильтры рыночного контекста (включая проверку направления по Supertrend и необязательные правила торговых дней) и управляет риском с помощью моделей стоп-лосса на основе структуры бара Smash или ATR, а также фиксированного или риск-ориентированного размера позиции. В результате получается воспроизводимая система, готовая к тестированию и расширению.

Торговые инструменты на MQL5 (Часть 31): Создание интерактивной палитры инструментов в MQL5

Мы превращаем боковую панель "Палитра инструментов" из статической оболочки в интерактивную систему MQL5. В статье реализованы выдвижные панели для каждой категории, обработчик событий графика, механизм рисования с несколькими щелчками мыши (инструменты с одним, двумя и тремя щелчками), а также взаимодействие с мышью, включая перетаскивание, изменение размера нижнего края, прокрутку, состояния при наведении курсора и переключение тем в реальном времени. Вы сможете выбирать инструмент и размещать объекты графика непосредственно из палитры для анализа.

Разработка инструментария для анализа Price Action (Часть 68): Панель RSI с привязкой к цене на языке MQL5

Мы представляем встроенную в график панель RSI, которая устраняет необходимость в отдельном окне, привязывая данные о моментуме непосредственно к текущей цене. В статье рассматриваются концепция решения и код на MQL5: получение значений RSI в реальном времени, классификация сигналов по наклону и адаптивное позиционирование. Трейдеры получают значение RSI, состояние и силу сигнала прямо в точке принятия решения, что повышает ясность анализа на разных таймфреймах.

Рыночные секреты Ларри Уильямса (Часть 14): Обнаружение разворотов Hidden Smash Day с помощью пользовательского индикатора

В этой статье разрабатывается практический индикатор MQL5, который обнаруживает бары Hidden Smash Day по строгим числовым критериям и, при необходимости, по подтверждению на следующей сессии. Рассматриваются процедуры обнаружения, регистрация буферов и настройка отрисовки, позволяющая размещать стрелки на барах, соответствующих условиям. Такой подход дает стабильные, не перерисовывающиеся сигналы для исторического тестирования и мониторинга в реальном времени.

Автоматизация торговых стратегий с помощью MQL5 (Часть 48): Блоки ордеров, провокация ликвидности, пробой структуры

Мы реализуем советник на языке MQL5, который обнаруживает блоки ордеров, сформированные после пробоя консолидации, и подтверждает их с помощью разрывов справедливой стоимости. Каждая зона подтверждается пробоем структуры и предшествующей провокацией, а затем фильтруется по тренду на более высоком таймфрейме. Программа добавляет отслеживание митигации зон, расчет лота на основе риска и два режима трейлинг-стопа, обеспечивая наглядное отображение на графике и логику совершения сделок, готовую к тестированию на исторических данных.