Встраивание торговой дисциплины в код (Часть 1): Как создать системную дисциплину в реальной торговле с помощью MQL5

Содержание

- Введение

- Почему правила не соблюдаются

- Почему психологии недостаточно

- Дисциплина как результат работы системы

- От правил к ограничениям

- Область применения и целевая аудитория

- Заключение

Введение

Заработок на торговле зависит не только от качества стратегии. Стратегия может быть логически обоснованной, протестированной на исторических данных и статистически достоверной, но при этом потерпеть неудачу на реальных рынках, если дисциплина ослабевает под давлением. Рынки динамичны, волатильны и эмоционально требовательны, но дисциплина должна оставаться стабильной.

Если наблюдается какой-либо из следующих паттернов, эта статья актуальна:

- Четкие правила определены, но часто ослабляются или игнорируются под давлением реального рынка.

- Целевые показатели прибыли достигаются, но торговля продолжается, размывая полученную прибыль.

- Ежедневные лимиты на сделки или риски установлены, но игнорируются в течение торговой сессии.

- Предпринимаются попытки компенсировать убытки вместо соблюдения заранее установленных стоп-лоссов.

- Правила существуют на бумаге, но не соблюдаются в реальном времени.

В совокупности такое поведение неизбежно приводит к убыткам — нарушение правил в критический момент иногда ломает и самого трейдера. Это не провал стратегии, а провал в обеспечении соблюдения правил.

В этой статье проблема рассматривается структурно. Используя MQL5, мы разрабатываем уровни управления, которые работают вместе с вашей торговой логикой, отслеживая исполнение в реальном времени и блокируя действия при нарушении лимитов. Цель состоит не в том, чтобы перепроектировать вашу стратегию, а в том, чтобы устранить пробел в обеспечении соблюдения правил — сделать дисциплинарные меры автоматическими, а не произвольными.

Почему правила не соблюдаются

После многолетнего наблюдения за структурированными системами Форекс на реальных рынках выявилась одна закономерность: трейдеры понимают правила, но под давлением реального рынка исполнение ордеров часто смещается от дисциплинированного планирования к реактивному принятию решений. То, что начинается как четко определенная стратегия, постепенно превращается в последовательность действий, обусловленных немедленным движением цены, уверенностью или срочностью, а не продуманной структурой.

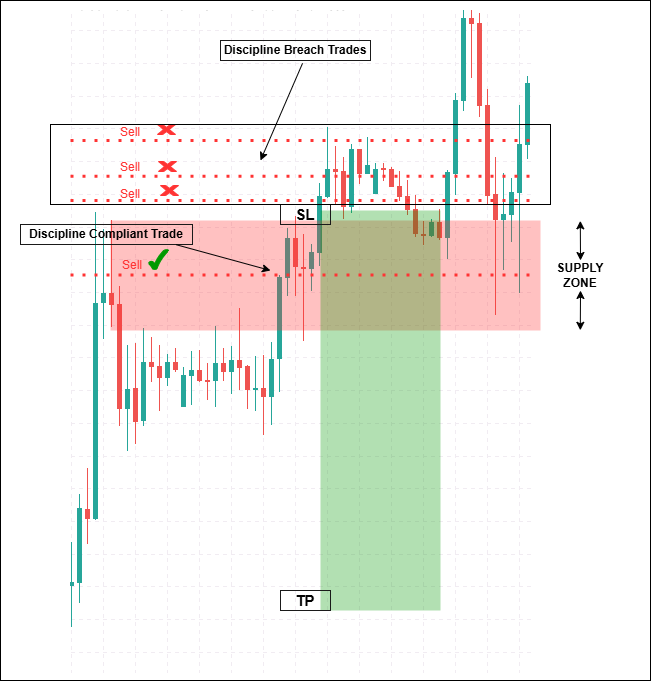

График ниже иллюстрирует знакомый сценарий. Определена допустимая зона предложения, определен риск, и первая сделка выполняется в соответствии с планом. Поскольку цена остается в пределах зоны, совершаются дополнительные сделки. Каждая точка входа может казаться оправданной сама по себе, но вместе они увеличивают рыночную экспозицию, повышают риск и снижают прибыль. Сетап не изменился — изменилось поведение. Это показывает, как даже дисциплинированные стратегии могут потерпеть неудачу под давлением реального рынка.

Проблема редко возникает из-за плохой подготовки. Большинство трейдеров имеют структурированные стратегии, четко определенные правила входа и выхода, дневные лимиты сделок, ограничения по риску на сделку, целевые показатели прибыли и границы просадки. План является последовательным, измеримым и теоретически выполнимым. Однако, оказавшись в условиях реального рынка, исполнение начинает меняться: частота сделок увеличивается, целевые показатели прибыли расширяются в середине сессии, лимиты убытков игнорируются, а определение размера позиции становится гибким. Стратегия остается неизменной, но ее влияние на принятие решений постепенно ослабевает.

Эта тенденция в поведении не нова. Джесси Ливермор (Jesse Livermore), один из самых легендарных спекулянтов в истории, неоднократно объяснял свои самые серьезные неудачи не ошибочным анализом рынка, а отсутствием самодисциплины — неспособностью придерживаться собственных правил, когда эмоции, надежда или внешние факторы брали верх.

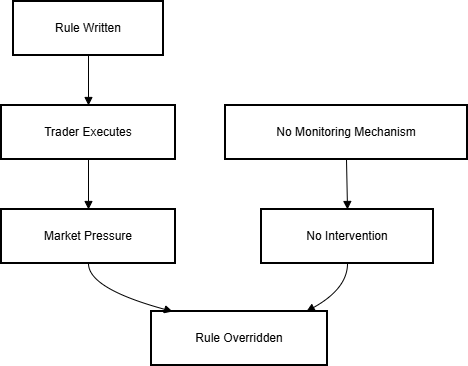

Коренная причина — пробел в обеспечении соблюдения правил. Письменные правила описывают намерения, но не принимают активного участия в принятии решений. Трейдеры могут устанавливать лимиты, но превышать их, устанавливать целевые показатели прибыли, но продолжать торговать, или планировать прекратить торговлю после убытков, но вместо этого попытаться восстановиться. Без мониторинга, подсчета и механизмов ограничения в реальном времени дисциплина полностью зависит от мгновенных суждений - именно тогда, когда они наиболее уязвимы.

Трейдер начинает сессию с простой и четкой цели: заработать 20 долларов и прекратить торговлю. Цель является скромной, четко измеримой и согласуется с надежными принципами управления рисками. В начале сессии рынок складывается благоприятно, и одна или две сделки быстро достигают цели. В этот момент план технически выполняется, но торговля продолжается. Сдвиг ощущается постепенным, почти незаметным. Активность на рынке выглядит благоприятной, уверенность растет, а первоначальная цель начинает казаться излишне консервативной.

То, что начиналось как контролируемая и заранее определенная цель, постепенно расширяется — сначала до 50 долларов, затем до 100 долларов и, в конечном счете, до сумм, которые никогда не входили в первоначальный план. По мере роста ожиданий увеличивается частота сделок, увеличивается размер позиций и постепенно повышается толерантность к риску. Вовлеченность остается высокой, но исполнение больше не привязано к первоначальным правилам. Когда в конечном итоге происходит убыток, реакция состоит не в остановке торговли, а в попытке отыграться. К концу торговой сессии первоначальная прибыль в размере 20 долларов исчезла, и, возможно, накопились дополнительные убытки. Правила не были забыты; они были сознательно отменены в один момент.

Запланированная дисциплина против реальности исполнения в реальном времени

| Параметр | Запланированная дисциплина | Исполнение в реальном времени под давлением |

|---|---|---|

| Ежедневная цель | Стоп после +$20 | Цель расширяется в середине сессии |

| Частота сделок | Ограниченная и выборочная | Увеличенное и импульсивное |

| Риск-экспозиция | Фиксированная и предопределенная | Постепенно наращивается |

| Основание решений | Предсессионный план | Эмоции и импульс в реальном времени |

| Реакция после получения прибыли | Остановка торговли | Продолжение торговли |

| Результат | Маленькая, контролируемая прибыль | Прибыль исчезает или сменяется убытком |

И пример с графиком, и сценарий с дневной прибылью выявляют одну и ту же структурную слабость. Правила описывают намерение, но не участвуют в исполнении. Не существует механизма для подсчета сделок, отслеживания совокупных результатов или признания того, что заранее определенные цели уже достигнуты.

Без структурного механизма контроля дисциплина становится необязательной в тот момент, когда возрастает давление, уверенность или возможности. Правила, которые кажутся достаточными при планировании, часто не работают в реальных условиях, потому что они полагаются на память и способность к суждению, которые наиболее уязвимы при пиковом давлении.

Почему психологии недостаточно

Поскольку нарушения дисциплины часто связаны с эмоциями, в обучении трейдингу особое внимание уделяется психологии. Трейдерам рекомендуется совершенствовать мышление, повышать эмоциональную устойчивость и развивать самоконтроль. Эти усилия ценны, а психологическая осведомленность играет важную роль в достижении результатов. Однако опыт неоднократно показывает, что одной психологической подготовки недостаточно.

Страх, уверенность, ощущение срочности и фрустрация не являются недостатками характера. Это естественная реакция на неопределенность и финансовый риск. Ожидать, что эти реакции исчезнут во время реальной торговли, нереалистично, независимо от уровня опыта. Даже трейдеры с глубоким пониманием рынка могут вести себя по-разному, когда реальный капитал подвержен волатильности в реальном времени.

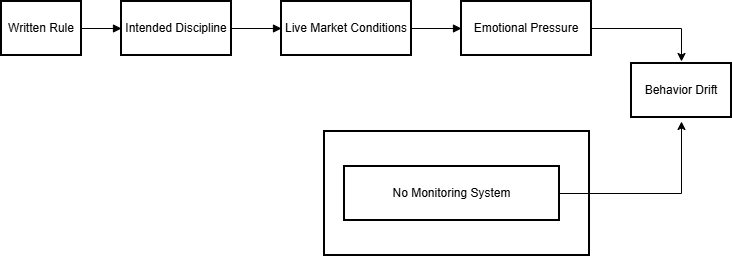

Проблема также связана с временным аспектом. Большинство нарушений правил не формируются после долгих внутренних раздумий. Они происходят быстро, иногда в течение нескольких секунд, прежде чем успевает вмешаться осознанное мышление. К тому времени, когда вмешивается сознание, решение уже выполнено. Психология может помочь объяснить, почему произошла ошибка, но она редко предотвращает действие именно в тот момент, когда давление достигает пика.

Без внешнего механизма, способного замедлить, заблокировать или перенаправить поведение, ментальная дисциплина не имеет структурного подкрепления. Она может способствовать сдержанности, но не может обеспечить ее соблюдение.

Дисциплина как результат работы системы

В какой-то момент становится ясно, что дисциплина не может полностью зависеть от внутреннего контроля. Если поведение постоянно меняется под давлением, то часть ответственности должна лежать на среде, в которой принимаются решения. Дисциплину не обязательно рассматривать как личную борьбу. Ее можно рассматривать как результат работы системы.

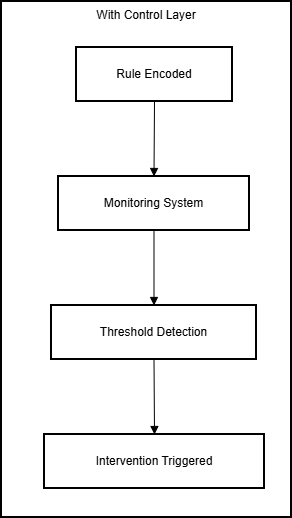

Когда границы встроены в саму торговую среду, поведение меняется автоматически. Лимиты больше не запоминаются — они отслеживаются. Нарушения больше не обсуждаются — они распознаются немедленно. Исполнение остается в рамках заранее определенных границ не потому, что сохраняется личная сдержанность, а потому, что структура не допускает отклонений.

Это переносит дисциплину из плоскости ситуативных решений в плоскость проектирования системы. Давление все еще существует, но оно больше не диктует поведение. Структура сдерживает его. С этой точки зрения дисциплина перестает быть чем-то, за поддержание чего трейдер должен постоянно бороться. Это становится тем, что торговая среда естественным образом создает из-за своих ограничений.

От правил к ограничениям

На этом этапе различие между знанием правила и активным обеспечением его соблюдения становится критическим. Письменные инструкции описывают намерение — они описывают, что должно произойти, — но они не участвуют в фактическом исполнении сделок. В условиях постоянного давления рынка этот разрыв между намерениями и приведением в исполнение чаще всего приводит к нарушению дисциплины.

Правило, которое не позволяет наблюдать за поведением и вмешиваться в случае его нарушения, не является механизмом контроля.

Правило становится эффективным инструментом поддержания дисциплины только тогда, когда оно встроено в торговую систему, постоянно отслеживает активность и способно принимать незамедлительные меры.

Практическая иллюстрация: Внедрение дисциплины в код

Для демонстрации того, как этот переход от правила к ограничению работает на практике, рассмотрим следующие примеры. В большинстве случаев правила были четко определены заранее. Эти фрагменты намеренно сведены к минимуму. Они не определяют торговые стратегии и не управляют позициями. Их цель - проиллюстрировать, как связанные с дисциплиной правила могут быть встроены программно, чтобы оставаться активными в реальном времени. На практике функции событий (например, OnInit, OnTimer) должны быть соответствующим образом объединены в рабочем советнике.

Пример 1: Ограничение частоты сделок (чрезмерная торговля)

Дискреционное правило: ограничивайте количество сделок, совершаемых за один день. Трейдеры часто забывают или игнорируют это ограничение после первых прибыльных сделок или во время продолжительной рыночной активности, что приводит к чрезмерной торговле и повышенному риску.

В следующем фрагменте демонстрируется механизм контроля частоты сделок. Программа подсчитывает сделки за день и блокирует любые попытки превысить установленный лимит.

Применяется как ограничение с фактической блокировкой

#property strict input int MaxTradesPerDay = 5; int tradesToday = 0; datetime dayStartTime = 0; bool tradeBlocked = false; //------------------------------------------------------------------- // Reset daily counters //------------------------------------------------------------------- void ResetDailyCounters() { tradesToday = 0; dayStartTime = iTime(_Symbol, PERIOD_D1, 0); tradeBlocked = false; } //------------------------------------------------------------------- // Initialization //------------------------------------------------------------------- int OnInit() { ResetDailyCounters(); return(INIT_SUCCEEDED); } //------------------------------------------------------------------- // Track new trade transactions and enforce //------------------------------------------------------------------- void OnTradeTransaction(const MqlTradeTransaction &trans, const MqlTradeRequest &request, const MqlTradeResult &result) { if(trans.type != TRADE_TRANSACTION_DEAL_ADD) return; // Reset if new trading day datetime today = iTime(_Symbol, PERIOD_D1, 0); if(today != dayStartTime) ResetDailyCounters(); // Select deal if(HistoryDealSelect(trans.deal)) { long entryType = HistoryDealGetInteger(trans.deal, DEAL_ENTRY); if(entryType == DEAL_ENTRY_IN) tradesToday++; } if(tradesToday >= MaxTradesPerDay) { tradeBlocked = true; Alert("Daily trade limit reached — further trades blocked"); } } //------------------------------------------------------------------- // Centralized trade gateway with enforcement //------------------------------------------------------------------- bool TryOpenOrder(MqlTradeRequest &req, MqlTradeResult &res) { if(tradeBlocked) { Print("Trade blocked: Daily limit exceeded"); return false; // Actual blocking: trade not sent } if(!OrderSend(req, res)) { Print("OrderSend failed: ", res.comment); return false; } return true; // Trade executed if allowed }

Торговая активность объективно учитывается на основе событий операций. Когда количество сделок достигает предела, дальнейшие ордера блокируются путем возврата значения false в TryOpenOrder(), предотвращая отправку любых новых сделок. Чтобы интегрировать это в существующий советник, замените все вызовы OrderSend() на TryOpenOrder(). Например, в OnTick() или обработчике сигнала вашего советника оберните отправку заявки так: (TryOpenOrder(request, result)) { /* success */ } else { /* blocked */ }. Это обеспечит принудительное исполнение без изменения основной логики стратегии.

Пример 2: Защита прибыли (чрезмерная торговля после выигрышных сделок)

Дискреционное правило: остановите торговлю после достижения дневной целевой прибыли, чтобы зафиксировать прибыль и предотвратить чрезмерные риски.

Применяется как ограничение с фактической блокировкой

// ---------- User Input ---------- input double DailyProfitTarget = 2.0; // Target profit in percent // ---------- Internal State ---------- double dayStartEquity = 0.0; datetime dayStartTime = 0; bool profitLimitReached = false; // ---------- Initialization ---------- int OnInit() { ResetProfitTracking(); EventSetTimer(1); // Check every second return(INIT_SUCCEEDED); } // ---------- Reset Logic ---------- void ResetProfitTracking() { dayStartTime = iTime(_Symbol, PERIOD_D1, 0); dayStartEquity = AccountInfoDouble(ACCOUNT_EQUITY); profitLimitReached = false; } // ---------- Monitoring Logic ---------- void CheckDailyProfitLimit() { datetime today = iTime(_Symbol, PERIOD_D1, 0); // Reset if new trading day if(today != dayStartTime) ResetProfitTracking(); if(profitLimitReached) return; double currentEquity = AccountInfoDouble(ACCOUNT_EQUITY); double gainPercent = ((currentEquity - dayStartEquity) / dayStartEquity) * 100.0; if(gainPercent >= DailyProfitTarget) { profitLimitReached = true; Alert("Daily profit target reached — further trading restricted"); } } // ---------- Timer Event ---------- void OnTimer() { CheckDailyProfitLimit(); } //------------------------------------------------------------------- // Centralized trade gateway with enforcement (integrate with Example 1's TryOpenOrder) //------------------------------------------------------------------- bool TryOpenOrder(MqlTradeRequest &req, MqlTradeResult &res) { if(profitLimitReached) { Print("Trade blocked: Profit target reached"); return false; // Actual blocking } // ... (add OrderSend logic here or merge with full gateway) return true; } //+------------------------------------------------------------------+

Система постоянно отслеживает рост эквити относительно начала дня. Как только целевая прибыль достигнута, устанавливается флаг, и TryOpenOrder() блокирует новые сделки. Интеграция: Добавьте проверку profitLimitReached в вашу центральную функцию TryOpenOrder() для унифицированного принудительного исполнения.

Пример 3: Сдерживание роста убытков (контроль просадки)

Дискреционное правило: останавливайте торговлю, как только превышен предопределенный лимит убытков на день, чтобы предотвратить эмоциональные реакции, приводящие к усугублению убытков.

Применяется как ограничение с фактической блокировкой

// ---------- User Input ---------- input double MaxDailyLoss = 3.0; // Max daily loss in percent // ---------- Internal State ---------- double dayStartBalance = 0.0; datetime dayStartTimeLoss = 0; bool lossLimitBreached = false; // ---------- Initialization ---------- int OnInit() { ResetLossTracking(); EventSetTimer(1); // Check every second return(INIT_SUCCEEDED); } // ---------- Reset Logic ---------- void ResetLossTracking() { dayStartTimeLoss = iTime(_Symbol, PERIOD_D1, 0); dayStartBalance = AccountInfoDouble(ACCOUNT_BALANCE); lossLimitBreached = false; } // ---------- Monitoring Logic ---------- void CheckDailyLossLimit() { datetime today = iTime(_Symbol, PERIOD_D1, 0); // Reset if new trading day if(today != dayStartTimeLoss) ResetLossTracking(); if(lossLimitBreached) return; double currentEquity = AccountInfoDouble(ACCOUNT_EQUITY); double lossPercent = ((dayStartBalance - currentEquity) / dayStartBalance) * 100.0; if(lossPercent >= MaxDailyLoss) { lossLimitBreached = true; Alert("Daily loss limit breached — trading halted by constraint"); } } // ---------- Timer Event ---------- void OnTimer() { CheckDailyLossLimit(); } //------------------------------------------------------------------- // Centralized trade gateway with enforcement (integrate with Example 1's TryOpenOrder) //------------------------------------------------------------------- bool TryOpenOrder(MqlTradeRequest &req, MqlTradeResult &res) { if(lossLimitBreached) { Print("Trade blocked: Loss limit breached"); return false; // Actual blocking } // ... (add OrderSend logic here or merge with full gateway) return true; }

Границы убытков отслеживаются в реальном времени. При нарушении система немедленно распознает это, приостанавливая торговлю независимо от эмоционального состояния трейдера или его сиюминутной уверенности.

Примеры применения

Эти фрагменты не предназначены для создания полноценных торговых систем. Вместо этого они служат иллюстративными строительными блоками, подчеркивающими ключевые принципы:

- Правила преобразуются в измеримые условия: вместо того чтобы полагаться на память или ручные проверки, ограничения кодируются явно.

- Поведение оценивается непрерывно: мониторинг осуществляется постоянно, а не ретроспективно.

- Вмешательство происходит в момент нарушения: действия запускаются немедленно при нарушении лимитов, предотвращая эскалацию.

Этот переход от дисциплины, основанной на намерениях, к дисциплине, обеспечиваемой структурой, формирует основу уровней управления, разработанных в этой серии.

С контролем

Без контроля

Шлюз контроля и модульный менеджер ограничений

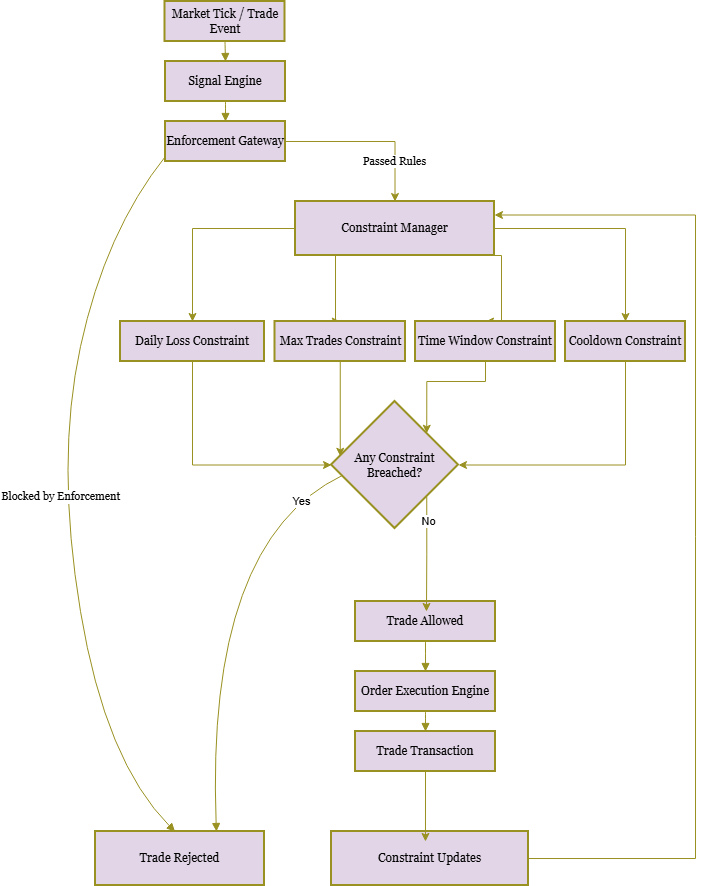

Хотя приведенные выше процедурные примеры демонстрируют, как можно отслеживать правила дисциплины, практическая торговля в реальном времени требует масштабируемой и системы, в которой правила реально исполняются. Для достижения этой цели мы внедряем централизованный шлюз контроля в сочетании с модульным менеджером ограничений, гарантирующим, что перед открытием каждая сделка оценивается на соответствие всем активным правилам дисциплины.

Приведенная выше диаграмма иллюстрирует полный конвейер обеспечения исполнения, от генерации сигналов до исполнения сделок. Все запросы на совершение сделок проходят через центральный шлюз контроля. Далее они оцениваются модульным менеджером ограничений. Каждое ограничение работает независимо и передает информацию единому узлу принятия решений, гарантируя, что любое нарушение немедленно блокирует открытие сделки. Исполненные сделки возвращаются в систему посредством обновлений ограничений в реальном времени, обеспечивая непрерывное соблюдение правил.

bool TryOpenOrder(MqlTradeRequest &request, MqlTradeResult &result, ConstraintManager &manager) { if(manager.AnyBreached()) { Alert("Trade blocked: ", manager.BreachReason()); return false; // Trade rejected } if(!OrderSend(request,result)) { Print("OrderSend failed: ", result.comment); return false; } return true; // Trade executed successfully }

class IConstraint { public: virtual void ResetIfNewDay() = 0; virtual void UpdateOnTransaction(const MqlTradeTransaction &trans) = 0; virtual bool IsBreached() = 0; virtual string Reason() = 0; };

Этот интерфейс представляет собой паттерн проектирования с контрактным интерфейсом, реализованный с использованием абстрактных базовых классов, который полностью поддерживается в MQL5.

- ResetIfNewDay()—Сбрасывает счетчики в начале нового торгового дня.

- UpdateOnTransaction()—Обновляет внутреннее состояние при каждом совершении сделки.

- IsBreached()—Возвращает true, если ограничение нарушено.

- Reason()—Возвращает удобочитаемое сообщение, описывающее нарушение.

class ConstraintManager { private: IConstraint* constraints[]; public: void AddConstraint(IConstraint* c) { ArrayAdd(constraints, c); } void ResetAll() { for(int i=0;i<ArraySize(constraints);i++) constraints[i].ResetIfNewDay(); } void UpdateAll(const MqlTradeTransaction &trans) { for(int i=0;i<ArraySize(constraints);i++) constraints[i].UpdateOnTransaction(trans); } bool AnyBreached() { for(int i=0;i<ArraySize(constraints);i++) if(constraints[i].IsBreached()) return true; return false; } string BreachReason() { for(int i=0;i<ArraySize(constraints);i++) if(constraints[i].IsBreached()) return constraints[i].Reason(); return ""; } };

В производственных системах эти объекты должны быть надлежащим образом уничтожены или управляться с помощью статического выделения памяти или интеллектуальной обработки жизненного цикла. Временные ограничения также могут быть сброшены с помощью события таймера, если в течение сессии не происходит торговых операций.

- AddConstraint()—Добавляет новое правило дисциплины.

- ResetAll()—Сбрасывает все ограничения на новый торговый день.

- UpdateAll()—Обновляет все ограничения после совершения сделки.

- AnyBreached() / BreachReason()—Проверяют, нарушены ли какие-либо правила, и сообщают причину.

class TradeFrequencyConstraint : public IConstraint { private: int tradesToday; datetime dayStart; int MaxTrades; public: TradeFrequencyConstraint(int maxTrades) { MaxTrades = maxTrades; ResetIfNewDay(); } void ResetIfNewDay() { tradesToday=0; dayStart=iTime(_Symbol,PERIOD_D1,0); } void UpdateOnTransaction(const MqlTradeTransaction &trans) { if(trans.type != TRADE_TRANSACTION_DEAL_ADD) return; if(iTime(_Symbol,PERIOD_D1,0)!=dayStart) ResetIfNewDay(); if(HistoryDealSelect(trans.deal)) if(HistoryDealGetInteger(trans.deal,DEAL_ENTRY)==DEAL_ENTRY_IN) tradesToday++; } bool IsBreached() { return tradesToday>MaxTrades; } string Reason() { return "Daily trade limit exceeded"; } };

2. Защита прибыли

class DailyProfitConstraint : public IConstraint { private: double startEquity; datetime dayStart; bool breached; double targetPercent; public: DailyProfitConstraint(double target) { targetPercent=target; ResetIfNewDay(); } void ResetIfNewDay() { startEquity=AccountInfoDouble(ACCOUNT_EQUITY); dayStart=iTime(_Symbol,PERIOD_D1,0); breached=false; } void UpdateOnTransaction(const MqlTradeTransaction &trans) { if(iTime(_Symbol,PERIOD_D1,0)!=dayStart) ResetIfNewDay(); } bool IsBreached() { if(breached) return true; double gain=((AccountInfoDouble(ACCOUNT_EQUITY)-startEquity)/startEquity)*100.0; if(gain>=targetPercent) breached=true; return breached; } string Reason() { return "Daily profit target reached"; } };

3. Сдерживание роста убытков

class DailyLossConstraint : public IConstraint { private: double startBalance; datetime dayStart; bool breached; double maxLossPercent; public: DailyLossConstraint(double maxLoss) { maxLossPercent=maxLoss; ResetIfNewDay(); } void ResetIfNewDay() { startBalance=AccountInfoDouble(ACCOUNT_BALANCE); dayStart=iTime(_Symbol,PERIOD_D1,0); breached=false; } void UpdateOnTransaction(const MqlTradeTransaction &trans) { if(iTime(_Symbol,PERIOD_D1,0)!=dayStart) ResetIfNewDay(); } bool IsBreached() { if(breached) return true; double loss=((startBalance-AccountInfoDouble(ACCOUNT_EQUITY))/startBalance)*100.0; if(loss>=maxLossPercent) breached=true; return breached; } string Reason() { return "Daily loss limit breached"; } };

Интеграция в советник

После определения ограничений их интеграция в работающий советник проста. Во время инициализации каждое ограничение регистрируется в ConstraintManager. Затем, по мере открытия сделок, функция OnTradeTransaction() обновляет все ограничения в реальном времени, и каждый ордер проходит через функцию TryOpenOrder(). Теперь система автоматически обеспечивает дисциплину: нарушения обнаруживаются немедленно, предотвращая чрезмерную торговлю, превышение целевых показателей прибыли или нарушение лимитов убытков — и все это без необходимости сознательного вмешательства.

ConstraintManager manager; manager.AddConstraint(new TradeFrequencyConstraint(5)); manager.AddConstraint(new DailyProfitConstraint(2.0)); manager.AddConstraint(new DailyLossConstraint(3.0));

OnTradeTransaction()—Обновление всех ограничений в реальном времени:

void OnTradeTransaction(const MqlTradeTransaction &trans, const MqlTradeRequest &request, const MqlTradeResult &result) { manager.UpdateAll(trans); }

Trade Execution—Все ордера проходят через TryOpenOrder() для автоматического обеспечения соблюдения правил.

Область действия, фильтрация и учет сделок

Чтобы ограничения были практичными в реальном советнике, важно определить область мониторинга и способ подсчета сделок:

- По символу или по счету: В этой реализации каждое ограничение отслеживает сделки по символу. Советники, работающие с несколькими символами, потребуют отдельных экземпляров ограничений для каждого символа или дополнительной логики агрегирования.

- Ручные сделки: по умолчанию сделки, открытые вне советника, могут учитываться, если HistoryDealSelect их фиксирует. В противном случае они игнорируются. Фреймворк позволяет выбирать, какие сделки учитываются в счетчиках.

- Фильтрация по магическим числам: Ограничения могут быть наложены только на сделки, открытые с использованием определенного MagicNumber, что предотвращает конфликты между несколькими стратегиями, работающими на одном счете.

Правила подсчета сделок:

- Учитываются только сделки, в которые был осуществлен вход на рынок (`DEAL_ENTRY_IN`).

- Отложенные ордера, частичное исполнение или сделки выхода не учитываются, если они явно не включены в логику ограничений.

//+------------------------------------------------------------------+ //| Minimal Enforcement EA (Testing Demo Only) | //+------------------------------------------------------------------+ #property strict input int MaxTradesPerDay = 2; int tradesToday = 0; datetime dayStartTime = 0; // Constraint Check Function bool TradeAllowed() { datetime today = iTime(_Symbol, PERIOD_D1, 0); if(today != dayStartTime) { tradesToday = 0; dayStartTime = today; } if(tradesToday >= MaxTradesPerDay) { Print("Trade blocked: Daily limit reached"); return false; } return true; } // Trade Gateway bool TryOpenOrder(MqlTradeRequest &request, MqlTradeResult &result) { if(!TradeAllowed()) return false; if(!OrderSend(request,result)) { Print("OrderSend failed: ", result.comment); return false; } tradesToday++; Print("Trade executed successfully"); return true; } // OnTick - test opening trades (demo only; in production, trigger on signals not every tick) void OnTick() { if(MathRand() % 1000 != 0) return; // Random throttle for safe testing; remove in real EA MqlTradeRequest req; MqlTradeResult res; ZeroMemory(req); ZeroMemory(res); // Example market buy request req.action = TRADE_ACTION_DEAL; req.symbol = _Symbol; req.volume = 0.1; req.type = ORDER_TYPE_BUY; req.price = SymbolInfoDouble(_Symbol,SYMBOL_ASK); req.magic = 123456; TryOpenOrder(req,res); } //+------------------------------------------------------------------+ //+------------------------------------------------------------------+

Область применения и целевая аудитория

Эта серия статей не знакомит с торговой стратегией, не прогнозирует направление рынка и не уточняет методы входа и выхода из сделок. Она не предназначена для замены экспертного мнения трейдера или автоматизации принятия решений на основе собственного усмотрения. Ее область применения намеренно сфокусирована на одном: структурном обеспечении торговой дисциплины.

Главная задача — разработка уровней управления, реализованных в MQL5, которые будут функционировать параллельно с любым торговым подходом, будь то дискреционный, автоматизированный или гибридный. Эти уровни отслеживают поведение в реальном времени, обеспечивают соблюдение заранее определенных лимитов риска и последовательно вмешиваются при их нарушении. Они не являются торговыми модулями. Они не генерируют сигналы, не управляют позициями и не открывают сделки. Их единственная цель – внедрение объективных ограничений в торговую среду, укрепляя структуру именно там, где принятие решений человеком наиболее подвержено давлению.

Эта серия статей предназначена для двух основных аудиторий:

- опытных трейдеров, которые понимают структуру рынка и исполнение сделок, но стремятся к большей стабильности и более надежной защите капитала в условиях реального рынка.

- разработчиков и технически ориентированных трейдеров, заинтересованных в интеграции механизмов поведенческого контроля и управления рисками в свои существующие системы.

Предполагается базовое понимание принципов торговли и знакомство с программированием на языке MQL5. Не требуется углубленного количественного моделирования или сложных математических моделей. Основной упор делается на практические и архитектурные аспекты — демонстрируется, как дисциплинированное исполнение сделок может быть усилено за счет продуманного проектирования системы, а не только за счет контроля импульсов или психологической устойчивости.

Заключение

В этой статье показано, как дисциплину можно внедрить непосредственно в торговую среду MQL5. Вместо того чтобы полагаться на осознанность или силу воли, мы преобразовали дискреционные правила в измеримые ограничения, мониторинг в реальном времени и централизованный шлюз контроля, который блокирует исполнение при нарушении лимитов.

Ограничения частоты сделок, защита ежедневной прибыли и ограничение убытков были преобразованы из письменных намерений в исполняемую системную логику. Все торговые операции проходят через TryOpenOrder(), гарантируя, что нарушения не генерируют предупреждения — они предотвращают исполнение ордеров. Результатом является структурная дисциплина.

После реализации этой структуры вы получаете:

- Определенные и принудительно исполняемые торговые ограничения

- Централизованный шлюз блокировки для исполнения ордеров

- Модульный шаблон менеджера ограничений для масштабируемого управления

- Четкую логику учета для подсчета сделок и ежедневного сброса

- Среду исполнения, в которой дисциплина заложена в самой архитектуре

Эта структура не изменяет логику стратегии. Она усиливает ее, устраняя разрыв в обеспечении соблюдения между планированием и исполнением в реальном времени. В следующей части этой серии мы расширим эту архитектуру на более продвинутые уровни управления, демонстрируя, как структурные средства контроля могут развиваться вместе с торговыми системами, не препятствуя разработке основной стратегии.

Перевод с английского произведен MetaQuotes Ltd.

Оригинальная статья: https://www.mql5.com/en/articles/21273

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования