Artigos sobre programação nas linguagens MQL4 e MQL5

Leia os artigos publicados aqui para aprender MQL5, a linguagem das estratégias de negociação. A maioria desses artigos foi escrita por vocês, membros da MQL5.community. Todos eles estão divididos em categorias para encontrar respostas rápidas relacionadas a aspectos específicos da programação: "Integração", "Testador", "Estratégias de negociação" e muito mais.

Acompanhe as novas publicações e participe de suas discussões no Fórum!

Novo artigo

Você está perdendo oportunidades de negociação:

- Aplicativos de negociação gratuitos

- 8 000+ sinais para cópia

- Notícias econômicas para análise dos mercados financeiros

Registro

Login

Você concorda com a política do site e com os termos de uso

Se você não tem uma conta, por favor registre-se

Desenvolvendo uma estratégia de pullback: Fundamentos

O artigo apresenta os fundamentos de uma estratégia de pullback a partir de quatro pilares: regime, retração, gatilho e gestão. A proposta é mostrar como essa lógica pode sair da leitura visual do mercado e começar a ser transformada em regras objetivas no MetaTrader 5, por meio de um EA simples e inicial. A partir desse primeiro passo, o leitor acompanha como uma ideia de trading começa a ganhar estrutura, permitindo testar hipóteses, observar resultados e preparar a evolução da estratégia de forma progressiva.

Redes neurais em trading: sinais de negociação robustos em qualquer regime de mercado (ST-Expert)

Neste artigo, vamos conhecer o framework ST-Expert, que torna as previsões robustas diante da incerteza do mercado, permitindo levar em conta dependências locais e globais em séries temporais. Sua arquitetura flexível favorece a adaptabilidade dos modelos e aumenta a precisão das previsões.

Robô de trading multithreaded com machine learning: da concepção à concretização

O artigo apresenta o desenvolvimento passo a passo de um robô de trading multithreaded com machine learning com Python e MetaTrader 5. O texto analisa a arquitetura do sistema, da coleta de dados e criação de indicadores técnicos ao treinamento de modelos XGBoost com gestão de risco no nível do portfólio. Também detalha a implementação de data augmentation, a clusterização de atributos por meio de Gaussian Mixture Models e a coordenação de threads para operar vários pares de moedas em paralelo.

Redes neurais em trading: uma visão unificada do espaço e do tempo (final)

O framework Extralonger demonstra uma capacidade única de integrar fatores espaciais e temporais em um único modelo, favorecendo previsões de alta precisão. Sua arquitetura permite adaptar-se a diferentes horizontes de previsão e instrumentos financeiros, mantendo a transparência e a capacidade de controle do sistema.

Criando um Painel de Administração de Trading em MQL5 (Parte IX): Organização do Código (V): Classe AnalyticsPanel

Nesta discussão, exploramos como recuperar dados de mercado em tempo real e informações da conta de negociação, realizar diversos cálculos e exibir os resultados em um painel personalizado. Para alcançar esse objetivo, vamos nos aprofundar no desenvolvimento de uma classe AnalyticsPanel que encapsula todos esses recursos, incluindo a criação do painel. Este trabalho faz parte da nossa expansão contínua do EA New Admin Panel, introduzindo funcionalidades avançadas utilizando princípios de design modular e boas práticas de organização de código.

Redes neurais no trading: uma visão unificada sobre espaço e tempo (Global-Local Attention)

Continuamos a trabalhar na implementação das abordagens propostas pelos autores do framework Extralonger. Desta vez, vamos nos concentrar na implementação do módulo Global-Local Spatial Attention em MQL5, examinando tanto sua estrutura quanto sua integração prática ao fluxo computacional geral.

Algoritmo de otimização do dingo - Dingo Optimization Algorithm (DOA)

O artigo apresenta um novo método metaheurístico baseado nas estratégias de caça dos dingos australianos: ataque em grupo, perseguição e busca de carniça. Vamos ver como o algoritmo de otimização do dingo (DOA) se sai em termos algorítmicos.

Introdução ao MQL5 (Parte 15): Criando Indicadores Personalizados com MQL5 — Guia para Iniciantes (IV)

Neste artigo, você aprenderá a criar um indicador de Price Action em MQL5, com foco em pontos-chave como mínima (L), máxima (H), mínima mais alta (HL), máxima mais alta (HH), mínima mais baixa (LL) e máxima mais baixa (LH) para análise de tendências. Você também aprenderá a identificar as zonas de prêmio e desconto, marcar o nível de retração de 50% e utilizar a relação risco-retorno para calcular metas de lucro. O artigo aborda a determinação dos pontos de entrada, stop loss (SL) e take profit (TP) com base na estrutura da tendência.

Arbitragem Estatística via Reversão à Média no Trading de Pares: Superando o Mercado com Matemática

Este artigo descreve os fundamentos da arbitragem estatística em nível de portfólio. Seu objetivo é facilitar a compreensão dos princípios da arbitragem estatística para leitores sem conhecimentos aprofundados em matemática e propor uma estrutura conceitual inicial. O artigo inclui um Expert Advisor funcional, algumas observações sobre seu backtest de um ano e as respectivas configurações do backtest (arquivo .ini) para a reprodução do experimento.

Redes neurais no trading: uma visão unificada sobre espaço e tempo (Extralonger)

O framework Extralonger demonstra uma abordagem para integrar fatores espaciais e temporais em um único modelo, permitindo considerar simultaneamente padrões locais e ciclos de longo prazo. Essa arquitetura torna a previsão de séries temporais mais robusta ao ruído de mercado e abre a possibilidade de analisar dados em diferentes horizontes. Neste artigo, examinamos em detalhes como implementar essas ideias na prática com OpenCL e MQL5.

Trading algorítmico de arbitragem com teoria dos grafos

Neste artigo, tratamos a arbitragem triangular como um problema de busca de ciclos em um grafo orientado, no qual os vértices representam moedas e as arestas representam pares de moedas com pesos correspondentes às taxas de câmbio. Um ciclo lucrativo ocorre quando o produto dos pesos é > 1. Os algoritmos Floyd-Warshall e DFS que desenvolvemos encontram os caminhos ideais de conversão de moedas com retorno ao ponto inicial e geração de lucro.

Redes neurais em trading: modelo de difusão adaptativa em grafos (Conclusão)

Neste artigo, concluímos a construção do framework SAGDFN em MQL5, apresentando um balanço do desenvolvimento e demonstrando os resultados de seu teste prático. Vamos reunir os módulos implementados anteriormente em um único sistema, mostrar os pontos fortes da abordagem, apontar suas vulnerabilidades e discutir possíveis caminhos de aprimoramento.

Robô de negociação baseado em um modelo de linguagem GPT

Este artigo apresenta a implementação completa do TimeGPT, uma arquitetura especializada baseada no Transformer para a previsão de séries temporais financeiras na plataforma MetaTrader 5. Ele aborda a adaptação do mecanismo de atenção para dados financeiros, a tokenização seletiva das variações de preço, otimizações orientadas ao hardware e técnicas avançadas de treinamento. O artigo inclui resultados de testes práticos, que demonstraram uma precisão de previsão de 87% em um horizonte de 24 barras, com um tempo de treinamento de 15 minutos na CPU. É apresentado um EA pronto para uso com reajuste automático do modelo.

Redes neurais em trading: modelo de difusão adaptativa em grafos (módulo de atenção)

Neste artigo, examinaremos em detalhes a implementação prática dos componentes-chave do framework SAGDFN. Mostraremos como são estruturadas a atenção esparsa e a seleção de vizinhos significativos para a previsão de séries temporais. As abordagens apresentadas demonstram um equilíbrio entre a precisão das previsões e a eficiência computacional.

EA Forex baseado em rede neural N-BEATS Network

Implementação da arquitetura N-BEATS para trading Forex no MetaTrader 5 com previsão quantílica e gestão de risco adaptativa. A arquitetura foi adaptada por meio de normalização bilinear e funções de perda especializadas para dados financeiros. Testes com dados de 2025 mostraram sua incapacidade de gerar lucro, confirmando a distância entre os avanços teóricos e a eficiência prática na negociação.

Desenvolvimento do Kit de Ferramentas de Análise de Price Action (Parte 19): Analisador ZigZag

Todo trader de avaliação da ação do preço utiliza manualmente linhas de tendência para confirmar tendências e identificar possíveis pontos de reversão ou de continuação. Nesta série sobre o desenvolvimento de um kit de ferramentas de avaliação da ação do preço, apresentamos uma ferramenta focada no desenho de linhas de tendência inclinadas para facilitar a análise do mercado. Essa ferramenta simplifica o processo para os traders ao destacar claramente as principais tendências e níveis essenciais para uma avaliação da ação do preço.

Criando um Painel Administrativo de Negociação em MQL5 (Parte IX): Organização do Código (IV): Classe do Painel de Gerenciamento de Negociações

Esta discussão aborda o Painel de Gerenciamento de Negociações atualizado em nosso EA New_Admin_Panel. A atualização aprimora o painel utilizando classes integradas para oferecer uma interface intuitiva para gerenciamento de negociações. Ela inclui botões de negociação para abertura de posições e controles para gerenciamento de negociações existentes e ordens pendentes. Um recurso importante é o gerenciamento de risco integrado, que permite definir valores de stop loss e take profit diretamente na interface. Esta atualização melhora a organização do código para programas de grande porte e simplifica o acesso às ferramentas de gerenciamento de ordens, que frequentemente são complexas no terminal.

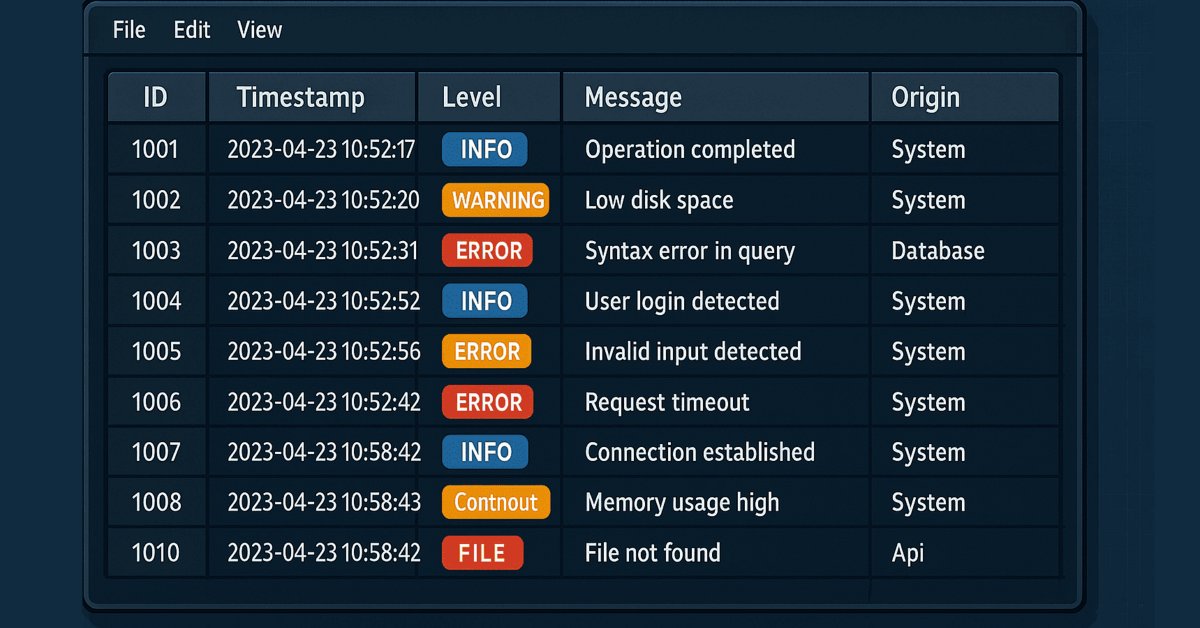

Dominando Logs (Parte 6): Armazenando logs em um banco de dados

Este artigo explora o uso de bancos de dados para armazenar logs de forma estruturada e escalável. Ele aborda conceitos fundamentais, operações essenciais, configuração e implementação de um manipuladores (handler) de banco de dados em MQL5. Por fim, valida os resultados e destaca os benefícios dessa abordagem para otimização e monitoramento eficiente do sistema.

Tabelas no paradigma MVC em MQL5: Integramos o componente Model ao componente View

Neste artigo, criaremos a primeira versão do elemento de controle TableControl (TableView). Será uma tabela estática simples, criada com base nos dados de entrada definidos por dois arrays: um array de dados e um array de cabeçalhos de coluna.

Redes neurais em trading: modelo de difusão adaptativa em grafos (SAGDFN)

Neste artigo, exploramos a arquitetura SAGDFN, um framework moderno capaz de transformar a forma de processar dados espaço-temporais. Ele preserva informações essenciais mesmo em grafos complexos e, ao mesmo tempo, reduz os custos computacionais.

EA baseado em rede neural com PatchTST

Este artigo apresenta a revolucionária arquitetura PatchTST, um transformer adaptado à análise de séries temporais financeiras que divide os dados de mercado em patches de 16 barras para um processamento mais eficiente. O texto examina detalhadamente a implementação completa de um robô de negociação em MQL5, abordando desde os fundamentos matemáticos e as estruturas de dados até a criação de um Expert Advisor pronto para uso, incluindo sistemas de gestão de risco e treinamento contínuo.

MetaTrader 5 Global Optimizer II - Validação por Walk-Forward Efficiency

Apresentamos a integração do Walk-Forward Efficiency ao fluxo do MetaTrader 5 Global Optimizer. A matéria cobre a configuração pelo wizard (janelas ISS/OSS, passo, candidatos), a marcação de parâmetros no .mq5 e a seleção a partir dos TOP sets. O resultado é um processo auditável de validação fora da amostra, com WFE%, métricas consolidadas e relatórios que ajudam a medir robustez e generalização.

Redes neurais em trading: treinamento de metaparâmetros com base na heterogeneidade (Final)

O artigo descreve a implementação prática do framework HimNet em MQL5, já pronta para integração ao trading automatizado. Mostramos como metaparâmetros adaptados à heterogeneidade transformam o modelo em uma ferramenta universal, capaz de lidar com volatilidade instável.

Redes neurais em trading: treinamento de metaparâmetros com base na heterogeneidade (Componentes principais)

Neste artigo, analisamos em detalhes os algoritmos de implementação dos principais componentes do framework HimNet. Mostramos como é possível alcançar alta consistência e capacidade de controle sobre todo o sistema com um número mínimo de componentes treináveis. A implementação apresentada se destaca pela estrutura compacta e transparente, o que facilita sua adaptação a tarefas reais de mercado.

Análise da variação por hora dos símbolos de negociação e de seus spreads no MetaTrader 5

O indicador de índice de sazonalidade ProSpread com média móvel é uma ferramenta de análise técnica que identifica padrões sazonais de movimento dos preços, analisa o comportamento dos preços em horários específicos de negociação, pode trabalhar tanto com um único instrumento quanto com o spread entre dois ativos e também representa visualmente a probabilidade estatística de movimentos direcionados.

Redes neurais em trading: treinamento de metaparâmetros com base na heterogeneidade (HimNet)

Propomos conhecer o framework HimNet, que combina a flexibilidade da adaptação espaço-temporal com alta eficiência computacional, permitindo obter previsões precisas e estáveis em séries temporais financeiras. O artigo mostra em detalhes como seus principais componentes interagem entre si, transformando algoritmos complexos em uma arquitetura gerenciável.

Treinamento de um U-Transformer não linear nos resíduos de um modelo autorregressivo linear

O artigo apresenta um sistema híbrido inovador para previsão de taxas de câmbio, que combina um modelo autorregressivo linear com a arquitetura U-Transformer para análise dos resíduos. O sistema alterna automaticamente entre as fontes de sinais conforme a qualidade de cada uma e inclui uma lógica de negociação completa, com estratégias de averaging/pyramiding. A principal vantagem da abordagem está no fato de a rede neural ser treinada nos resíduos do modelo linear, o que simplifica a tarefa e reduz o risco de sobreajuste. A implementação foi feita integralmente em MQL5 e está pronta para uso em negociação real, com adaptação automática às mudanças nas condições de mercado.

Algoritmo de Otimização por Sonhos: Dream Optimization Algorithm (DOA)

Algoritmo populacional de otimização inspirado em um fenômeno controverso e pouco estudado: o mecanismo dos sonhos humanos. Grupos de agentes com diferentes níveis de "memória", modulação cossenoidal do movimento e uma distribuição incomum entre fases na proporção 99/1: descubra como essas características influenciam a eficiência da otimização das suas estratégias de trading.

Redes neurais em trading: Modelo de consultas temporais (Final)

Apresentamos a etapa final de implementação e teste do framework TQNet, na qual a teoria se encontra com a prática real de trading. Percorreremos o caminho do treinamento histórico até o teste de estresse em dados recentes de mercado, avaliando a robustez e a precisão do modelo. Os resultados finais não são apenas números frios, mas também uma demonstração clara do valor prático da abordagem proposta.

Redes neurais em trading: Modelo de consultas temporais (TQNet)

O TQNet é um framework que abre novas possibilidades para modelar e prever séries temporais financeiras, ao combinar modularidade, flexibilidade e alto desempenho. Neste artigo, exploramos a possibilidade de implementar mecanismos complexos para lidar com correlações globais, incluindo métodos avançados de inicialização de parâmetros.

Rede neural na prática: Lendo PNG do MNIST

Aqui veremos como implementar um algorítimo simples de leitura de imagens no formato PNG. Conseguir efetuar a leitura do conteúdo destas imagens será importante para podermos avançar no desenvolvimento de uma topologia de rede perceptron. Isto por conta de que começaremos a fazer uso do banco de dados MNIST no treinamento da rede que será implementada.

Do básico ao intermediário: Arquivo template (III)

No passado, publiquei um artigo que gerou muita confusão e proporcionou pouco entendimento por parte de muitos que o leram. Pois bem, neste artigo, vamos rever de forma muito mais bem explicada, exatamente aquele conceito que outrora não fazia nenhum sentido. Ou seja, vamos ver como colocar mais de um indicador em uma única sub janela de forma que eles sejam facilmente lidos e compreendidos.

Técnicas do MQL5 Wizard que você deve saber (Parte 59): Aprendizado por Reforço (DDPG) com Padrões da Média Móvel e do Oscilador Estocástico

Continuamos nosso último artigo sobre DDPG com indicadores de Média Móvel e Estocástico, examinando outras classes-chave de Aprendizado por Reforço cruciais para a implementação do DDPG. Embora estejamos codificando principalmente em Python, será exportado para o formato ONNX para o MQL5, onde a integraremos como um recurso em um Expert Advisor montado pelo Wizard.

Gerenciamento Avançado de Memória e Técnicas de Otimização em MQL5

Descubra técnicas práticas para otimizar o uso de memória em sistemas de negociação MQL5. Aprenda a construir Expert Advisors e indicadores eficientes, estáveis e com alto desempenho. Exploraremos como a memória realmente funciona no MQL5, as armadilhas comuns que desaceleram seus sistemas ou causam falhas e, mais importante ainda, como corrigi-las.

Algoritmo do Duelista - Duelist Algorithm

E se as suas estratégias de trading pudessem aprender umas com as outras, como verdadeiros combatentes? O Duelist Algorithm é um novo método de otimização em que os parâmetros dos sistemas de trading realmente duelam entre si pelo direito de serem chamados os melhores.

Redes neurais em trading: decomposição em vez de escalonamento (Conclusão)

Apresentamos um algoritmo que decompõe séries temporais em camadas semânticas e constrói, a partir delas, um modelo enxuto. Mostramos, passo a passo, a arquitetura, a implementação prática em MQL5/OpenCL e os resultados de testes reais com dados históricos de mercado.

Técnicas do MQL5 Wizard que você deve conhecer (Parte 58): Aprendizado por Reforço (DDPG) com Padrões de Média Móvel e Oscilador Estocástico

A Média Móvel e o Oscilador Estocástico são indicadores muito comuns cujos padrões coletivos exploramos no artigo anterior, por meio de uma rede de aprendizado supervisionado, para verificar quais “padrões permaneceriam consistentes”. Levamos nossas análises daquele artigo um passo adiante ao considerar os efeitos que o aprendizado por reforço, quando utilizado com essa rede treinada, teria sobre o desempenho. Os leitores devem observar que nossos testes foram realizados em uma janela de tempo muito limitada. Ainda assim, continuamos a aproveitar os requisitos mínimos de codificação proporcionados pelo MQL5 Wizard para demonstrar isso.

Aprendendo MQL5 do iniciante ao profissional (Parte VII): Princípios de depuração de aplicativos MQL

A correção de erros é uma parte indispensável do ciclo de programação. Neste artigo, veremos técnicas comuns de depuração, que é o processo de correção de erros, em qualquer aplicativo executado no ambiente MetaTrader 5.

Redes neurais em trading: decomposição em vez de escalonamento: construção dos módulos

Neste artigo, continuamos nossa apresentação prática da SSCNN, uma solução arquitetural de nova geração capaz de trabalhar com séries temporais fragmentadas. Em vez de escalonamento cego, adotamos modularidade inteligente, atenção aos detalhes e normalização seletiva. Passo a passo, criamos blocos computacionais no ambiente MQL5 e estabelecemos a base para uma análise preditiva confiável.

Implementação do circuito quântico de Quantum Reservoir Computing (QRC)

Trata-se de uma abordagem revolucionária do aprendizado de máquina aplicado ao trading por meio da computação quântica. O artigo descreve a aplicação prática de um sistema QRC adaptativo com ajuste contínuo incremental para prever movimentos do mercado em tempo real.