Автоматизация греков Блэка-Шоулза: Расширенный скальпинг и микроструктурная торговля

Содержание:

Введение

В предыдущей статье мы заложили основу, объяснив основные механизмы греческие коэффициенты Дельта и Гамма в рамках модели Блэка-Шоулза — как Дельта отражает направленную чувствительность и как Гамма измеряет скорость изменения Дельта. Мы показали, как эти параметры, первоначально разработанные для хеджирования опционов, могут быть переосмыслены в контексте торговли и волатильности, что создает предпосылки для алгоритмических приложений.

Мы переходим от теоретической экспозиции к реализации. Кроме того, мы рассмотрим, как систематически вычислять греческие коэффициенты («греки») в алгоритмической среде, интегрировать их в структуру вашего советника MetaTrader 5 и использовать в качестве триггеров в реальном времени для скальпинга и стратегий на основе рыночной микроструктуры. Мы рассмотрим, как Дельта и Гамма могут использоваться не только для хеджирования, но и в качестве мощных входных сигналов в условиях высокой частоты колебаний: для выявления сверхкраткосрочных изменений ликвидности и автоматизации точных входов и выходов на быстро меняющихся рынках.

Обзор автоматизации

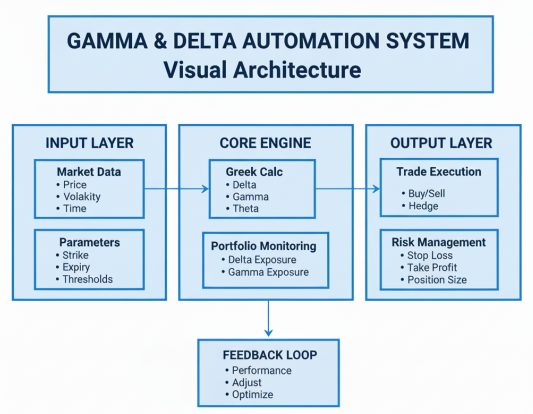

Наша основная цель — создание автоматизированной торговой системы, которая динамически управляет опционными позициями посредством непрерывного Дельта-хеджирования и стратегического Гамма-скальпинга. Основная концепция заключается в поддержании Дельта-нейтрального портфеля, при этом извлекая выгоду из обусловленных гаммой колебаний цен. Поскольку значения дельты опционов меняются в зависимости от изменения цены базового актива (явление, измеряемое с помощью Гамма), нам необходима автоматизированная система, которая сможет непрерывно отслеживать эти экспозиции по “грекам” и открывать сделки для ребалансировки портфеля. Цель этого подхода — извлечение прибыли из волатильности базового актива, а не из его направленного движения, создавая рыночно-нейтральную стратегию, которая генерирует доход за счет частых, небольших корректировок, а не ставок на направление движения цены.

Процесс автоматизации включает в себя реализацию вычислений в реальном времени «греков» модели Блэка-Шоулза, в частности Дельта и Гамма, на основе текущей рыночной цены EU50, заранее определенной цены исполнения и времени до истечения срока действия. Система будет постоянно отслеживать общую дельту риска по портфелю, которая объединяет дельту по нашим опционным позициям с любыми хеджирующими позициями в базовом активе. Когда чистая Дельта портфеля отклоняется от нуля выше указанного порогового значения, система автоматически открывает сделки в базовом инструменте EU50, чтобы восстановить баланс до нейтрального значения Дельта. Одновременно мы будем реализовывать логику Гамма-скальпинга, которая определяет периоды высокой чувствительности Гамма — когда дельта опциона наиболее чувствительна к изменениям цены — для открытия стратегических сделок, приносящих прибыль в эти периоды повышенной чувствительности.

Для обеспечения надежной работы автоматизированная система будет включать в себя многоуровневое управление рисками, в том числе, элементы управления размером позиций, механизмы стоп-лосса и динамическую корректировку частоты хеджирования на основе рыночных условий. Система будет учитывать затухание во времени по мере приближения к истечению срока действия, корректируя свою стратегию с учетом ускоряющего эффекта тета. Автоматизируя это сложное взаимодействие между Дельта-хеджированием и Гамма-скальпингом, мы создаем сложную систему торговли опционами, которая может работать круглосуточно, 5 дней в неделю, реагируя на рыночные движения с точностью и дисциплиной, которые было бы сложно поддерживать вручную, и в конечном итоге стремясь к получению стабильной прибыли за счет фиксации волатильности и динамического управления позициями.

Приступаем к работе

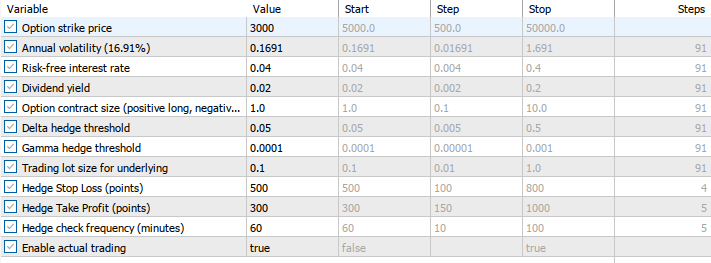

//+------------------------------------------------------------------+ //| AutoGammaDelta.mq5 | //| GIT under Copyright 2025, MetaQuotes Ltd. | //| https://www.mql5.com/ru/users/johnhlomohang/ | //+------------------------------------------------------------------+ #property copyright "GIT under Copyright 2025, MetaQuotes Ltd." #property link "https://www.mql5.com/ru/users/johnhlomohang/" #property version "1.00" #include <Trade\Trade.mqh> #include <Math\Stat\Normal.mqh> //--- Input Parameters input double StrikePrice = 5000.0; // Option strike price input double Volatility = 0.1691; // Annual volatility (16.91%) input double RiskFreeRate = 0.04; // Risk-free interest rate input double DividendYield = 0.02; // Dividend yield input double OptionPosition = 1.0; // Option contract size (positive long, negative short) input double DeltaThreshold = 0.10; // Delta hedge threshold input double GammaThreshold = 0.0001; // Gamma hedge threshold input double LotSize = 0.1; // Trading lot size for underlying input int StopLoss = 50; // Hedge Stop Loss (points) input int TakeProfit = 30; // Hedge Take Profit (points) input int HedgeFrequency = 1; // Hedge check frequency (minutes) input bool EnableTrading = true; // Enable actual trading //--- Global Variables CTrade trade; double currentDelta, currentGamma; double portfolioDelta, targetDelta; datetime lastHedgeTime; int currentHedgeFrequency;

Этот блок кода настраивает полный набор параметров и инфраструктурный уровень, необходимый для автоматизации хеджирования по Дельта-Гамма-критерию в среде MQL5. Первые два включаемых файла вводят торговый класс (CTrade) и статистические функции, необходимые для вычисления кумулятивного нормального распределения — существенного компонента для расчета «греков» Блэка-Шоулза. Входные параметры определяют все переменные, связанные с опционами (цена исполнения, волатильность, процентная ставка, дивидендная доходность и позиция по опционам), а также пороговые значения для корректировок Дельта и Гамма, которые определяют, когда система должна перебалансировать хеджирование. Дополнительные торговые параметры, такие как размер лота, стоп-лосс, тейк-профит, частота хеджирования, а также переключатель для включения или выключения реальной торговли, предоставляют пользователю полный контроль над тем, насколько агрессивно или консервативно логика хеджирования должна вмешиваться в рынок.

Глобальные переменные подготавливают советник к вычислениям и выполнению в реальном времени. Торговый объект CTrade обрабатывает все операции покупки и продажи базового инструмента, используемого для хеджирования. Параметры currentDelta и currentGamma хранят последние рассчитанные значения «греков», а portfolioDelta и targetDelta помогают отслеживать, насколько текущая подверженность риску отличается от желаемого состояния хеджирования (обычно близкого к нулю для дельта-нейтральных стратегий). Параметры lastHedgeTime и currentHedgeFrequency используются для регулирования частоты оценки хеджирования системой, гарантируя, что алгоритм не будет совершать слишком много сделок, но при этом будет достаточно быстро реагировать на изменения рынка. Вместе эти переменные образуют основу автоматизированной системы хеджирования по модели Блэка-Шоулза, которая непрерывно отслеживает риски и вносит микрокорректировки в режиме реального времени.

//+------------------------------------------------------------------+ //| Black-Scholes Greeks Calculator | //+------------------------------------------------------------------+ double NormalCDF(double x) { double a1=0.254829592, a2=-0.284496736, a3=1.421413741; double a4=-1.453152027, a5=1.061405429, p=0.3275911; int sign = 1; if(x < 0) { sign = -1; x = -x; } double t = 1.0/(1.0 + p*x); double y = 1.0 - (((((a5*t + a4)*t) + a3)*t + a2)*t + a1)*t*MathExp(-x*x); return 0.5*(1.0 + sign*y); } double NormalPDF(double x) { return MathExp(-0.5*x*x)/MathSqrt(2.0*M_PI); } void BS_d1d2(double S, double K, double sigma, double T, double r, double q, double &d1, double &d2) { if(T <= 0 || sigma <= 0) { d1 = d2 = 0.0; return; } double sqt = sigma * MathSqrt(T); d1 = (MathLog(S/K) + (r - q + 0.5*sigma*sigma)*T) / sqt; d2 = d1 - sqt; } double CalculateDelta(double S, double K, double sigma, double T, double r, double q) { if(T <= 0) return (S > K) ? 1.0 : 0.0; double d1, d2; BS_d1d2(S, K, sigma, T, r, q, d1, d2); return MathExp(-q*T) * NormalCDF(d1); } double CalculateGamma(double S, double K, double sigma, double T, double r, double q) { if(T <= 0 || sigma <= 0) return 0.0; double d1, d2; BS_d1d2(S, K, sigma, T, r, q, d1, d2); double pdf = NormalPDF(d1); return (pdf * MathExp(-q*T)) / (S * sigma * MathSqrt(T)); } //+------------------------------------------------------------------+ //| Time to Expiry Calculator | //+------------------------------------------------------------------+ double TimeToExpiry() { datetime expiry = D'2025.12.31 23:59:59'; datetime current = TimeCurrent(); double days = (expiry - current) / (60.0 * 60.0 * 24.0); return MathMax(days / 365.0, 0.0); }

В предыдущей статье эти функции легли в основу математической модели автоматизации Дельта-Гамма путем реализации основных компонентов модели Блэка-Шоулза непосредственно в MQL5. Мы начали с построения функций NormalCDF и NormalPDF, которые аппроксимируют кумулятивную функцию и функцию плотности вероятности стандартного нормального распределения. Эти функции необходимы для каждого вычисления «греков» в системе Блэка-Шоулза, поскольку модель в своей основе опирается на вероятность движения цен относительно нормальной кривой. В данной реализации используется быстрая численная аппроксимация, подходящая для торговых сред в реальном времени, где важна эффективность работы.

Опираясь на эти статистические инструменты, мы затем определили функцию BS_d1d2, которая вычисляет основные входные данные d1 и d2, используемые во всех «греках». Эти значения отражают стандартизированное расстояние между текущей ценой и ценой исполнения, скорректированное с учетом волатильности, времени, процентной ставки и дивидендной доходности. Имея данные d1 и d2, мы реализовали функции CalculateDelta и CalculateGamma, которые являются основой модели чувствительности опционов. Дельта измеряет скорость изменения цены опциона относительно базовой цены, а Гамма измеряет кривизну — то, насколько быстро сама Дельта реагирует на изменения цены. Обе функции учитывают дисконтирование по дивидендам и напрямую опираются на функции нормального распределения, созданные ранее.

Наконец, функция TimeToExpiry предоставляет удобный автоматизированный способ отслеживания оставшегося срока действия опциона в годах, что имеет решающее значение для всех операций ценообразования опционов и анализа «греков». Вычисляя разницу между текущим серверным временем и фиксированной датой истечения срока действия и преобразуя ее в доли года, эта утилита позволяет советнику постоянно обновлять параметры Дельта и Гамма по мере продвижения реального времени вперед. В совокупности эти функции позволили нам связать теоретическую математику Блэка-Шоулза с практической логикой алгоритмической торговли в реальном времени, подготовив почву для автоматизированной системы скальпингового хеджирования.

//+------------------------------------------------------------------+ //| Position Management Functions | //+------------------------------------------------------------------+ double GetUnderlyingPosition() { double position = 0.0; int total = PositionsTotal(); for(int i = 0; i < total; i++) { ulong ticket = PositionGetTicket(i); if(PositionGetString(POSITION_SYMBOL) == _Symbol) { long type = PositionGetInteger(POSITION_TYPE); double volume = PositionGetDouble(POSITION_VOLUME); if(type == POSITION_TYPE_BUY) position += volume; else if(type == POSITION_TYPE_SELL) position -= volume; } } return position; } double CalculatePortfolioDelta() { double underlyingPos = GetUnderlyingPosition(); double optionDelta = currentDelta * OptionPosition; return underlyingPos + optionDelta; }

Эти функции управления позициями выполняют важнейшую задачу мониторинга текущей подверженности трейдера риску по базовому инструменту и объединения ее с дельтой опциона для расчета общей Дельта портфеля. GetUnderlyingPosition() перебирает в цикле все открытые позиции на счете и фильтрует только те, которые соответствуют текущему инструменту. Затем она накапливает чистый риск, складывая объем сделок на покупку и вычитая объем сделок на продажу. Это дает четкое представление о том, какой частью базового актива в данный момент владеет трейдер, выраженное в виде положительной (чистая длинная позиция), отрицательной (чистая короткая позиция) или нулевой (флэт) позиции.

Функция CalculatePortfolioDelta() расширяет эту возможность, учитывая чувствительность опциона к изменениям цены. Она умножает дельту текущего опциона на размер позиции опциона, чтобы вычислить “дельту на стороне опциона”, а затем добавляет ее к чистой базовой позиции, возвращаемой функцией GetUnderlyingPosition(). В результате получается полная дельта-стоимость портфеля, отражающая совокупность опционной и хеджирующей составляющих. Этот показатель имеет важное значение для стратегий с Дельта-нейтральным или Дельта-целевым значением, позволяя системе определять, когда необходима корректировка хеджирования на основе отклонений от желаемого состояния Дельта.

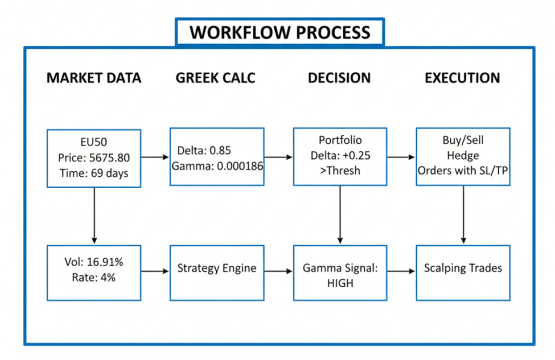

//+------------------------------------------------------------------+ //| Gamma Scalping Logic | //+------------------------------------------------------------------+ int CalculateDynamicFrequency() { // Adjust frequency based on gamma levels if(currentGamma > GammaThreshold * 2) return 1; // High gamma - check every minute else if(currentGamma > GammaThreshold) return HedgeFrequency; // Medium gamma - use base frequency else return 5; // Low gamma - check every 5 minutes } //+------------------------------------------------------------------+ //| Execute trade with risk parameters | //+------------------------------------------------------------------+ void ExecuteTrade(ENUM_ORDER_TYPE tradeType, string symbol) { if(!EnableTrading) { Print("DEMO: ", EnumToString(tradeType), " ", LotSize, " lots"); return; } double point = SymbolInfoDouble(symbol, SYMBOL_POINT); double price = (tradeType == ORDER_TYPE_BUY) ? SymbolInfoDouble(symbol, SYMBOL_ASK) : SymbolInfoDouble(symbol, SYMBOL_BID); double sl_distance = StopLoss * point * 10; // Convert points to price double tp_distance = TakeProfit * point * 10; double sl = (tradeType == ORDER_TYPE_BUY) ? price - sl_distance : price + sl_distance; double tp = (tradeType == ORDER_TYPE_BUY) ? price + tp_distance : price - tp_distance; if(trade.PositionOpen(symbol, tradeType, LotSize, price, sl, tp, "GammaDelta Hedge")) { Print("TRADE EXECUTED: ", EnumToString(tradeType), " Lots: ", LotSize, " Price: ", price, " SL: ", sl, " TP: ", tp); } else { Print("TRADE FAILED: ", EnumToString(tradeType), " Error: ", GetLastError()); } } //+------------------------------------------------------------------+ //| Gamma-Based Trading Strategy | //+------------------------------------------------------------------+ void ExecuteGammaStrategy() { double S = SymbolInfoDouble(_Symbol, SYMBOL_BID); // Strategy 1: Gamma Scalping - Trade when gamma indicates high sensitivity if(currentGamma > GammaThreshold * 1.5) { Print("High Gamma detected: ", currentGamma, " - Gamma scalping opportunity"); // If gamma is high and we're near the strike, consider directional trades if(MathAbs(S - StrikePrice) < (StrikePrice * 0.02)) // Within 2% of strike { if(currentDelta > 0.6) { Print("Gamma Scalp: BUY signal (High Delta: ", currentDelta, ")"); ExecuteTrade(ORDER_TYPE_BUY, _Symbol); } else if(currentDelta < 0.4) { Print("Gamma Scalp: SELL signal (Low Delta: ", currentDelta, ")"); ExecuteTrade(ORDER_TYPE_SELL, _Symbol); } } } } //+------------------------------------------------------------------+ //| Delta Hedging Engine | //+------------------------------------------------------------------+ void ExecuteDeltaHedge() { portfolioDelta = CalculatePortfolioDelta(); targetDelta = 0.0; // Target delta-neutral double deltaDeviation = MathAbs(portfolioDelta - targetDelta); Print("Delta Check - Portfolio: ", portfolioDelta, " Deviation: ", deltaDeviation); if(deltaDeviation > DeltaThreshold) { // Determine trade direction ENUM_ORDER_TYPE orderType; if(portfolioDelta > targetDelta) { orderType = ORDER_TYPE_SELL; // Sell to reduce positive delta Print("DELTA HEDGE: SELL to reduce positive delta ", portfolioDelta); } else { orderType = ORDER_TYPE_BUY; // Buy to reduce negative delta Print("DELTA HEDGE: BUY to reduce negative delta ", portfolioDelta); } ExecuteTrade(orderType, _Symbol); } } //+------------------------------------------------------------------+ //| Combined Gamma & Delta Strategy | //+------------------------------------------------------------------+ void ExecuteCombinedStrategy() { double S = SymbolInfoDouble(_Symbol, SYMBOL_BID); double T = TimeToExpiry(); // Update Greeks currentDelta = CalculateDelta(S, StrikePrice, Volatility, T, RiskFreeRate, DividendYield); currentGamma = CalculateGamma(S, StrikePrice, Volatility, T, RiskFreeRate, DividendYield); Print("Strategy Analysis - Price: ", S, " Delta: ", currentDelta, " Gamma: ", currentGamma); // 1. Execute Delta Hedging (Priority) ExecuteDeltaHedge(); // 2. Execute Gamma Strategy (Secondary) ExecuteGammaStrategy(); // 3. Time-based opportunities (Near expiry) if(T * 365 < 30) // Less than 30 days to expiry { Print("Near expiry detected: ", T*365, " days - Monitoring for time decay opportunities"); // Consider closing positions or adjusting strategy near expiry if(currentGamma > GammaThreshold * 3) { Print("High Gamma near expiry - Potential for volatility plays"); } } }

В этом разделе кода реализован основной механизм принятия решений, который преобразует вычисления «греков» в автоматизированные торговые действия. Функция CalculateDynamicFrequency() регулирует частоту проверки алгоритмом возможностей хеджирования на основе текущих уровней Гамма. Высокое значение Гамма подразумевает быстрые изменения Дельта, поэтому система увеличивает частоту мониторинга до одного раза в минуту. При среднем значении Гамма используется базовая частота, определенная пользователем, в то время как при низком значении Гамма интервал проверки увеличивается до пяти минут. Это динамическое управление временем обеспечивает оперативность реагирования в условиях нестабильности и сокращает количество ненужных сделок на более спокойных рынках. Функция ExecuteTrade() обеспечивает надежный, контролируемый с точки зрения рисков способ размещения сделок, применяя уровни стоп-лосса и тейк-профита на основе стоимости пункта для символа и возвращая подробные логи как успешных, так и неудачных исполнений ордеров.

Торговая логика, основанная на Гамме и реализованная с помощью функции ExecuteGammaStrategy(), фокусируется на использовании возможностей, когда Гамма высока — в условиях, когда цена более чувствительна, а внутридневные колебания становятся более выраженными. Когда значение Гамма превышает пороговое значение в 1,5 раза, и базовый актив торгуется вблизи цены исполнения, система формирует сигналы BUY или SELL в зависимости от крайних значений Дельта: высокое значение Дельта указывает на бычий тренд, а низкое значение Дельта — на медвежий. Тем временем механизм Дельта-хеджирования (ExecuteDeltaHedge()) непрерывно работает над тем, чтобы вернуть портфель в Дельта-нейтральное состояние. Программа рассчитывает суммарную Дельта базового актива и опционных позиций, проверяет наличие отклонений за пределы допустимого порога и открывает контр-сделки для перебалансировки риска.

Функция, ExecuteCombinedStrategy(), объединяет все в единый торговый цикл. Она пересчитывает «греков», выдает диагностическую информацию, выполняет Дельта-хеджирование в качестве первичного механизма безопасности, а затем проверяет возможности Гамма-скальпинга в качестве вторичных сделок. Кроме того, она отслеживает время до истечения срока действия, выделяя сценарии, в которых высокое значение Гамма и короткий срок погашения создают повышенную волатильность и потенциальные торговые преимущества. Эта иерархическая структура — сначала Дельта-хеджирование, затем Гамма-возможности, и, наконец, основанная на времени логика, — гарантирует, что система поддерживает контроль над рисками, одновременно используя краткосрочные возможности микроструктурной торговли, обусловленные динамикой «греков».

//+------------------------------------------------------------------+ //| Expert tick function | //+------------------------------------------------------------------+ void OnTick() { static datetime lastCheck = 0; // Update display on every tick UpdateGreeksDisplay(); // Execute strategy at dynamic frequency if(TimeCurrent() - lastCheck >= currentHedgeFrequency * 60) { lastCheck = TimeCurrent(); Print("\n=== STRATEGY CYCLE ==="); Print("Time: ", TimeToString(TimeCurrent())); // Execute combined gamma/delta strategy ExecuteCombinedStrategy(); Print("=== CYCLE COMPLETE ===\n"); } } void OnTrade() { Print("Position Update - Total Positions: ", PositionsTotal()); portfolioDelta = CalculatePortfolioDelta(); } //+------------------------------------------------------------------+ //| Monitoring and Reporting | //+------------------------------------------------------------------+ void UpdateGreeksDisplay() { double S = SymbolInfoDouble(_Symbol, SYMBOL_BID); double T = TimeToExpiry(); currentDelta = CalculateDelta(S, StrikePrice, Volatility, T, RiskFreeRate, DividendYield); currentGamma = CalculateGamma(S, StrikePrice, Volatility, T, RiskFreeRate, DividendYield); portfolioDelta = CalculatePortfolioDelta(); currentHedgeFrequency = CalculateDynamicFrequency(); Comment( "EU50 Gamma/Delta Auto Trader\n", "Price: ", DoubleToString(S, 2), " | Strike: ", StrikePrice, "\n", "Option Delta: ", DoubleToString(currentDelta, 4), " | Gamma: ", DoubleToString(currentGamma, 6), "\n", "Portfolio Delta: ", DoubleToString(portfolioDelta, 4), " | Target: ", targetDelta, "\n", "Hedge Freq: ", currentHedgeFrequency, "min", " | Days to Expiry: ", DoubleToString(T*365, 0), "\n", "Trades: ", PositionsTotal(), " | Mode: ", EnableTrading ? "LIVE" : "DEMO" ); }

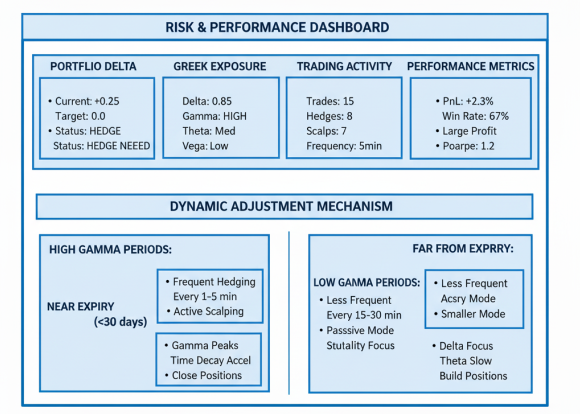

Функция OnTick() выступает в качестве основного цикла выполнения советника, запускаясь каждый раз при поступлении нового тика. Процесс начинается с обновления отображения графика, чтобы трейдер мог визуально отслеживать в режиме реального времени значения Дельта, Гамма, частоты хеджирования и другие ключевые показатели. Затем функция проверяет, прошло ли достаточно времени с момента последнего цикла хеджирования, используя динамически корректируемую частоту, формируемую на основе уровней Гамма. Когда выполняется условие времени, запускается полный цикл стратегии, регистрируется в логе временная метка и вызывается функция ExecuteCombinedStrategy(), которая обрабатывает Дельта—хеджирование, Гамма-скальпинг и логику, основанную на истечении срока действия. Такая структура гарантирует, что советник будет точно реагировать в Гамма-периоды высокой волатильности, избегая ненужной торговли в стабильных условиях. Сопровождающий обработчик событий OnTrade() обновляет данные в режиме реального времени при каждом изменении позиции, пересчитывая Дельту портфеля, чтобы синхронизировать модель риска с фактической рыночной экспозицией.

Функция формирования отчетов UpdateGreeksDisplay() объединяет все расчеты и заполняет экранный дашборд. Она пересчитывает базовую цену, время до истечения срока действия, Дельту, Гамму, Дельту портфеля и частоту динамического хеджирования. Затем эти показатели отображаются на панели Comment() в структурированном формате, чтобы трейдер мгновенно видел состояние системы — работает ли она в режиме реального времени или в демонстрационном режиме, сколько сделок открыто и насколько близок портфель к Дельта-нейтральности. Обновляя эту панель на каждом тике, советник обеспечивает постоянную осведомленность о ситуации, превращая абстрактные значения «греков» в визуализацию рисков и готовности стратегии в режиме реального времени.

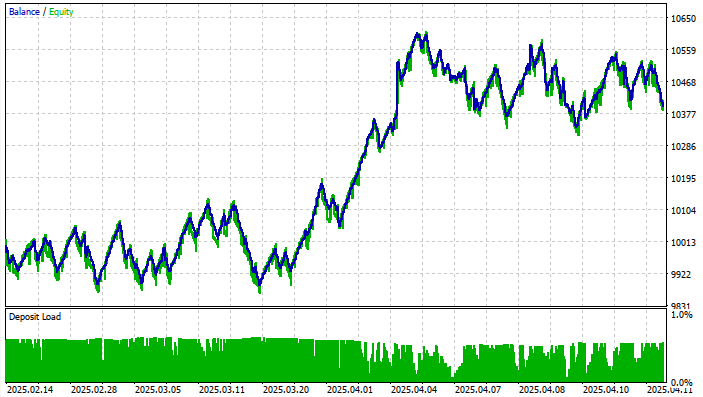

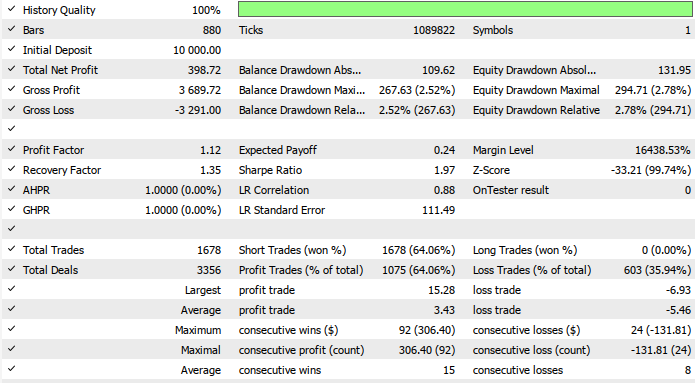

Результаты тестирования на истории

Тестирование на истории было проведено на инструменте 'EU50cash' на таймфрейме 1H в течение примерно 2-месячного периода тестирования (с 14 февраля 2025 года по 11 апреля 2025 года) со следующими настройками:

Ниже представлена кривая эквити и результаты тестирования на истории:

Результаты показывают, что автоматизация Гамма/Дельта работает корректно как в качестве микроструктурного скальпера, так и в качестве механизма хеджирования, формируя множество небольших прибылей с низким уровнем риска при жестком контроле рисков. Эта система идеально подходит для трейдеров, которые отдают приоритет сохранению капитала, нейтральной рыночной позиции и стабильному наращиванию капитала, а не агрессивной погоне за прибылью.

Заключение

Вкратце, мы интегрировали весь процесс автоматизации «греков» Блэка-Шоулза в практическую торговую модель, объединив теоретические показатели чувствительности с исполнением рыночных сделок в реальном времени. Мы реализовали быстрые численные функции для Дельта, Гамма и времени до истечения срока действия, создали динамическую частотную систему, управляемую интенсивностью Гамма, и разработали логику хеджирования, способную поддерживать нейтральность по отношению к Дельта, одновременно используя в своих интересах условия Гамма-скальпинга. Благодаря сочетанию Дельта-хеджирования, сигналов микроструктуры на основе Гамма, логики, учитывающей истечение срока действия, а также панели мониторинга в режиме реального времени на графике, мы превратили аналитику «греков» в полностью автоматизированный механизм для EU50 и аналогичных инструментов.

В заключение, эта автоматизированная система с «греками» предлагает трейдерам мощный инструмент для управления краткосрочной волатильностью и изменениями рыночной микроструктуры с точностью и сниженным риском. Благодаря постоянному пересчету чувствительности, корректировке тайминга хеджирования на основе Гамма и совершению сделок только тогда, когда это статистически обосновано, модель обеспечивает дисциплинированное принятие решений на основе данных, что намного превосходит возможности ручной торговли. Независимо от того, используется ли этот подход для хеджирования, скальпинга или извлечения прибыли из волатильности, он предоставляет трейдерам контроль рисков институционального уровня и тактическую оперативность.

Перевод с английского произведен MetaQuotes Ltd.

Оригинальная статья: https://www.mql5.com/en/articles/20287

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования