ブラック–ショールズのギリシャ指標の自動化:高度なスキャルピングとマイクロストラクチャ取引

目次

はじめに

前回の記事では、ブラック-ショールズモデルにおけるデルタとガンマの基本的なメカニズムを説明しました。デルタが方向性の感応度を捉える方法、ガンマがデルタの変化率を測定する方法を示し、もともとオプションヘッジ用に設計されたこれらのパラメータを、取引やボラティリティの文脈でどのように応用できるかを紹介しました。これにより、アルゴリズム取引への応用の土台を築きました。

今回の記事では、理論的な説明を超えて実装に踏み込みます。具体的には、アルゴリズム環境におけるギリシャ指標の体系的な計算方法、MetaTrader 5のエキスパートアドバイザー(EA)フレームワークへの統合、そしてスキャルピングやマイクロストラクチャ戦略のリアルタイムトリガーとしての活用方法を解説します。デルタとガンマは単なるヘッジ手段としてだけでなく、高頻度取引における強力な入力信号として活用可能です。短期的な流動性変化の検出や、高速市場での精密なエントリーとエグジットの自動化が可能となります。

自動化の概要

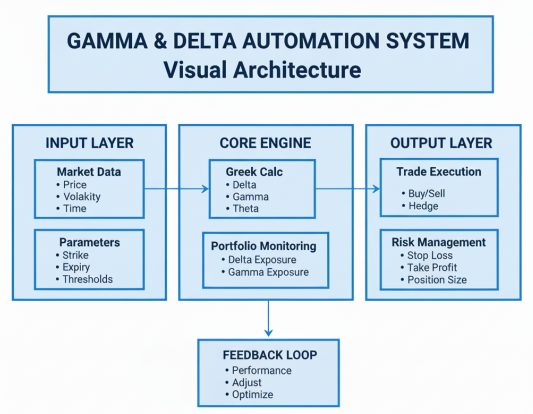

本記事の主な目的は、連続的なデルタヘッジと戦略的なガンマスキャルピングを通じて、オプションポジションを動的に管理する自動取引システムを作ることです。コアコンセプトは、デルタニュートラルのポートフォリオを維持しつつ、ガンマ駆動の価格変動から利益を得ることにあります。オプションのデルタ値は原資産価格の変動に応じて変化します(これをガンマで測定します)。そのため、これらのギリシャ指標のエクスポージャーを常時監視し、ポートフォリオを自動的にリバランスできるシステムが必要です。このアプローチにより、原資産の方向性に依存するのではなく、頻繁かつ小規模な調整を通じて利益を生成するマーケットニュートラル戦略を構築できます。

自動化プロセスでは、EU50の現在価格、あらかじめ設定した権利行使価格、満期までの時間に基づき、ブラック-ショールズモデルのデルタとガンマをリアルタイムで計算します。システムはオプションポジションと原資産のヘッジポジションを組み合わせた、ポートフォリオ全体のデルタエクスポージャーを常に監視します。ポートフォリオの正味デルタが指定された閾値を超えてゼロから逸脱した場合、システムは自動的にEU50の現物取引を実行し、デルタニュートラルに再調整します。同時に、オプションのデルタが価格変動に最も敏感になる高ガンマ期間を特定し、戦略的な取引を行ってこの感度の高い期間から利益を得るガンマスキャルピングを実装します。

システムの堅牢性を確保するため、ポジションサイズ管理、ストップロス、市場状況に応じたヘッジ頻度の動的調整など、複数のリスク管理レイヤーを組み込みます。また、満期に近づくにつれての時間価値減少(θ)の加速効果を考慮し、戦略を調整します。この複雑なデルタヘッジとガンマスキャルピングの相互作用を自動化することで、24時間×5日稼働可能な高度なオプション取引システムを構築し、手動では維持が難しい精度と規律で市場変動に対応し、最終的にはボラティリティキャプチャと動的ポジション管理を通じて安定した利益の創出を目指します。

導入手順

//+------------------------------------------------------------------+ //| AutoGammaDelta.mq5 | //| GIT under Copyright 2025, MetaQuotes Ltd. | //| https://www.mql5.com/ja/users/johnhlomohang/ | //+------------------------------------------------------------------+ #property copyright "GIT under Copyright 2025, MetaQuotes Ltd." #property link "https://www.mql5.com/ja/users/johnhlomohang/" #property version "1.00" #include <Trade\Trade.mqh> #include <Math\Stat\Normal.mqh> //--- Input Parameters input double StrikePrice = 5000.0; // Option strike price input double Volatility = 0.1691; // Annual volatility (16.91%) input double RiskFreeRate = 0.04; // Risk-free interest rate input double DividendYield = 0.02; // Dividend yield input double OptionPosition = 1.0; // Option contract size (positive long, negative short) input double DeltaThreshold = 0.10; // Delta hedge threshold input double GammaThreshold = 0.0001; // Gamma hedge threshold input double LotSize = 0.1; // Trading lot size for underlying input int StopLoss = 50; // Hedge Stop Loss (points) input int TakeProfit = 30; // Hedge Take Profit (points) input int HedgeFrequency = 1; // Hedge check frequency (minutes) input bool EnableTrading = true; // Enable actual trading //--- Global Variables CTrade trade; double currentDelta, currentGamma; double portfolioDelta, targetDelta; datetime lastHedgeTime; int currentHedgeFrequency;

このコードブロックは、MQL5環境内でデルタ・ガンマヘッジを自動化するために必要なパラメータとインフラ層をすべて設定しています。最初の2つのインクルードファイルは、取引クラス(CTrade)と統計関数を読み込みます。後者は累積正規分布を計算するために必要で、ブラック–ショールズモデルのギリシャ指標の計算に不可欠です。入力パラメータは、ストライク価格、ボラティリティ、金利、配当利回り、オプションポジションなどのオプション関連変数に加え、デルタおよびガンマ調整の閾値も定義しています。これにより、システムがヘッジを再調整すべきタイミングを決定します。さらに、ロットサイズ、ストップロス、テイクプロフィット、ヘッジ頻度、ライブ取引の有効化スイッチなどの追加取引パラメータによって、ユーザーはヘッジロジックの介入度を積極的にするか、保守的にするかを自由に制御できます。

グローバル変数は、EAがリアルタイムで計算と実行を行う準備を整えます。CTradeオブジェクトは、ヘッジに使用する原資産の買いと売りの操作をすべて担当します。currentDeltaとcurrentGammaは最新のギリシャ指標を保持し、portfolioDeltaとtargetDeltaは現在のエクスポージャーが目標のヘッジ状態(通常はデルタニュートラル、すなわちゼロ付近)からどれだけ離れているかを追跡します。lastHedgeTimeとcurrentHedgeFrequencyは、システムがヘッジを評価する頻度を管理するために使用されます。これにより、アルゴリズムは過剰取引を避けつつ、市場の変化に十分迅速に反応することができます。これらの変数は総合的に見て、リスクを継続的に監視し、リアルタイムで微調整を実行する自動ブラック–ショールズヘッジエンジンの骨格を形成します。

//+------------------------------------------------------------------+ //| Black-Scholes Greeks Calculator | //+------------------------------------------------------------------+ double NormalCDF(double x) { double a1=0.254829592, a2=-0.284496736, a3=1.421413741; double a4=-1.453152027, a5=1.061405429, p=0.3275911; int sign = 1; if(x < 0) { sign = -1; x = -x; } double t = 1.0/(1.0 + p*x); double y = 1.0 - (((((a5*t + a4)*t) + a3)*t + a2)*t + a1)*t*MathExp(-x*x); return 0.5*(1.0 + sign*y); } double NormalPDF(double x) { return MathExp(-0.5*x*x)/MathSqrt(2.0*M_PI); } void BS_d1d2(double S, double K, double sigma, double T, double r, double q, double &d1, double &d2) { if(T <= 0 || sigma <= 0) { d1 = d2 = 0.0; return; } double sqt = sigma * MathSqrt(T); d1 = (MathLog(S/K) + (r - q + 0.5*sigma*sigma)*T) / sqt; d2 = d1 - sqt; } double CalculateDelta(double S, double K, double sigma, double T, double r, double q) { if(T <= 0) return (S > K) ? 1.0 : 0.0; double d1, d2; BS_d1d2(S, K, sigma, T, r, q, d1, d2); return MathExp(-q*T) * NormalCDF(d1); } double CalculateGamma(double S, double K, double sigma, double T, double r, double q) { if(T <= 0 || sigma <= 0) return 0.0; double d1, d2; BS_d1d2(S, K, sigma, T, r, q, d1, d2); double pdf = NormalPDF(d1); return (pdf * MathExp(-q*T)) / (S * sigma * MathSqrt(T)); } //+------------------------------------------------------------------+ //| Time to Expiry Calculator | //+------------------------------------------------------------------+ double TimeToExpiry() { datetime expiry = D'2025.12.31 23:59:59'; datetime current = TimeCurrent(); double days = (expiry - current) / (60.0 * 60.0 * 24.0); return MathMax(days / 365.0, 0.0); }

前回の記事では、これらの関数がデルタガンマ自動化フレームワークの数学的基盤を形成し、ブラック-ショールズモデルの主要要素をMQL5内に直接実装しました。まず、標準正規分布の累積分布関数と確率密度関数を近似するNormalCDFとNormalPDFを構築しました。これらの関数は、ブラック–ショールズシステムにおけるすべてのギリシャ指標計算に必要です。モデルは基本的に価格変動が正規分布に従う確率に依存しているためです。実装では、高速な数値近似を用いており、パフォーマンスが重要なリアルタイム取引環境に適しています。

この統計ツールを基盤として、次にBS_d1d2関数を定義しました。これは、ギリシャ指標全体で使用される主要な入力値d1とd2を計算します。これらの値は、現在価格とストライク価格の標準化された距離を示し、ボラティリティ、残存期間、金利、配当利回りで調整されています。d1とd2を利用できるようになったことで、オプション感応度モデルの中心であるCalculateDeltaとCalculateGammaを実装しました。デルタはオプション価格が原資産に対してどれだけ変動するかを示し、ガンマは曲率を測定し、デルタ自身が価格変化にどれだけ迅速に反応するかを示します。両関数とも配当割引を組み込み、先ほど作成した正規分布関数に直接依存しています。

最後に、TimeToExpiry関数は、残存オプション期間を年単位で追跡する簡潔で自動化された方法を提供します。これは、オプション価格計算やギリシャ指標にとって重要です。現在のサーバー時間と固定の満期日との差を計算し、それを1年の割合に換算することで、このユーティリティはEAがリアルタイムでデルタとガンマを継続的に更新できるようにします。総合的に、これらの関数により、理論的なブラック–ショールズ数学と実践的なリアルタイムアルゴリズム取引ロジックを橋渡しすることができ、自動スキャルプヘッジシステムの準備が整いました。

//+------------------------------------------------------------------+ //| Position Management Functions | //+------------------------------------------------------------------+ double GetUnderlyingPosition() { double position = 0.0; int total = PositionsTotal(); for(int i = 0; i < total; i++) { ulong ticket = PositionGetTicket(i); if(PositionGetString(POSITION_SYMBOL) == _Symbol) { long type = PositionGetInteger(POSITION_TYPE); double volume = PositionGetDouble(POSITION_VOLUME); if(type == POSITION_TYPE_BUY) position += volume; else if(type == POSITION_TYPE_SELL) position -= volume; } } return position; } double CalculatePortfolioDelta() { double underlyingPos = GetUnderlyingPosition(); double optionDelta = currentDelta * OptionPosition; return underlyingPos + optionDelta; }

これらのポジション管理関数は、トレーダーが保有する原資産の現在のエクスポージャーを監視し、オプションのDeltaと組み合わせてポートフォリオ全体のDeltaを計算する重要な役割を担います。GetUnderlyingPosition()は口座内のすべてのポジションを反復処理し、現在の銘柄に一致するものだけをフィルタリングします。その後、買いポジションのボリュームを加え、売りポジションのボリュームを引くことでネットエクスポージャーを累積します。これにより、トレーダーが現在保有している原資産の量を、正(ネットロング)、負(ネットショート)、またはゼロ(フラット)として明確に把握できます。

CalculatePortfolioDelta()関数は、オプションの価格変化感応度を組み込むことでこれを拡張します。まず、現在のオプションデルタにオプションポジションサイズを掛けて「オプション側デルタ」を計算し、それをGetUnderlyingPosition()で得られたネット原資産ポジションに加えます。その結果、オプションとヘッジポジションを合わせたポートフォリオ全体デルタ値が得られます。この測定値は、デルタニュートラルデルタターゲット戦略にとって不可欠であり、望ましいデルタ状態からの偏差に基づいてヘッジ調整が必要かどうかをシステムが判断することを可能にします。

//+------------------------------------------------------------------+ //| Gamma Scalping Logic | //+------------------------------------------------------------------+ int CalculateDynamicFrequency() { // Adjust frequency based on gamma levels if(currentGamma > GammaThreshold * 2) return 1; // High gamma - check every minute else if(currentGamma > GammaThreshold) return HedgeFrequency; // Medium gamma - use base frequency else return 5; // Low gamma - check every 5 minutes } //+------------------------------------------------------------------+ //| Execute trade with risk parameters | //+------------------------------------------------------------------+ void ExecuteTrade(ENUM_ORDER_TYPE tradeType, string symbol) { if(!EnableTrading) { Print("DEMO: ", EnumToString(tradeType), " ", LotSize, " lots"); return; } double point = SymbolInfoDouble(symbol, SYMBOL_POINT); double price = (tradeType == ORDER_TYPE_BUY) ? SymbolInfoDouble(symbol, SYMBOL_ASK) : SymbolInfoDouble(symbol, SYMBOL_BID); double sl_distance = StopLoss * point * 10; // Convert points to price double tp_distance = TakeProfit * point * 10; double sl = (tradeType == ORDER_TYPE_BUY) ? price - sl_distance : price + sl_distance; double tp = (tradeType == ORDER_TYPE_BUY) ? price + tp_distance : price - tp_distance; if(trade.PositionOpen(symbol, tradeType, LotSize, price, sl, tp, "GammaDelta Hedge")) { Print("TRADE EXECUTED: ", EnumToString(tradeType), " Lots: ", LotSize, " Price: ", price, " SL: ", sl, " TP: ", tp); } else { Print("TRADE FAILED: ", EnumToString(tradeType), " Error: ", GetLastError()); } } //+------------------------------------------------------------------+ //| Gamma-Based Trading Strategy | //+------------------------------------------------------------------+ void ExecuteGammaStrategy() { double S = SymbolInfoDouble(_Symbol, SYMBOL_BID); // Strategy 1: Gamma Scalping - Trade when gamma indicates high sensitivity if(currentGamma > GammaThreshold * 1.5) { Print("High Gamma detected: ", currentGamma, " - Gamma scalping opportunity"); // If gamma is high and we're near the strike, consider directional trades if(MathAbs(S - StrikePrice) < (StrikePrice * 0.02)) // Within 2% of strike { if(currentDelta > 0.6) { Print("Gamma Scalp: BUY signal (High Delta: ", currentDelta, ")"); ExecuteTrade(ORDER_TYPE_BUY, _Symbol); } else if(currentDelta < 0.4) { Print("Gamma Scalp: SELL signal (Low Delta: ", currentDelta, ")"); ExecuteTrade(ORDER_TYPE_SELL, _Symbol); } } } } //+------------------------------------------------------------------+ //| Delta Hedging Engine | //+------------------------------------------------------------------+ void ExecuteDeltaHedge() { portfolioDelta = CalculatePortfolioDelta(); targetDelta = 0.0; // Target delta-neutral double deltaDeviation = MathAbs(portfolioDelta - targetDelta); Print("Delta Check - Portfolio: ", portfolioDelta, " Deviation: ", deltaDeviation); if(deltaDeviation > DeltaThreshold) { // Determine trade direction ENUM_ORDER_TYPE orderType; if(portfolioDelta > targetDelta) { orderType = ORDER_TYPE_SELL; // Sell to reduce positive delta Print("DELTA HEDGE: SELL to reduce positive delta ", portfolioDelta); } else { orderType = ORDER_TYPE_BUY; // Buy to reduce negative delta Print("DELTA HEDGE: BUY to reduce negative delta ", portfolioDelta); } ExecuteTrade(orderType, _Symbol); } } //+------------------------------------------------------------------+ //| Combined Gamma & Delta Strategy | //+------------------------------------------------------------------+ void ExecuteCombinedStrategy() { double S = SymbolInfoDouble(_Symbol, SYMBOL_BID); double T = TimeToExpiry(); // Update Greeks currentDelta = CalculateDelta(S, StrikePrice, Volatility, T, RiskFreeRate, DividendYield); currentGamma = CalculateGamma(S, StrikePrice, Volatility, T, RiskFreeRate, DividendYield); Print("Strategy Analysis - Price: ", S, " Delta: ", currentDelta, " Gamma: ", currentGamma); // 1. Execute Delta Hedging (Priority) ExecuteDeltaHedge(); // 2. Execute Gamma Strategy (Secondary) ExecuteGammaStrategy(); // 3. Time-based opportunities (Near expiry) if(T * 365 < 30) // Less than 30 days to expiry { Print("Near expiry detected: ", T*365, " days - Monitoring for time decay opportunities"); // Consider closing positions or adjusting strategy near expiry if(currentGamma > GammaThreshold * 3) { Print("High Gamma near expiry - Potential for volatility plays"); } } }

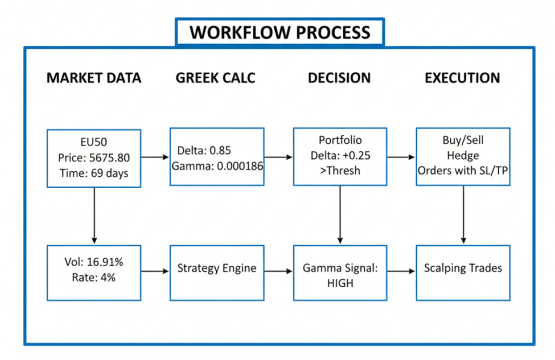

このコードセクションは、ギリシャ指標計算を自動売買アクションへと変換するコア意思決定エンジンを実装しています。CalculateDynamicFrequency()関数は、現在のガンマレベルに応じてアルゴリズムがヘッジ機会をチェックする頻度を動的に調整します。ガンマが高い場合はデルタが急速に変化することを意味するため、システムは監視頻度を1分ごとに引き上げます。ガンマが中程度の場合はユーザーが定義した基本頻度を使用し、ガンマが低い場合は評価間隔を5分に延ばします。この動的なタイミング制御により、ボラティリティが高い状況では高い応答性を維持し、落ち着いた市場では不要な取引を抑制できます。ExecuteTrade()関数はその上で、安全性を考慮した堅牢な注文実行方法を提供します。銘柄のポイント値に基づいてストップロスとテイクプロフィットを設定し、注文成功時と失敗時の両方で詳細なログを返します。

ExecuteGammaStrategy()によって実装されたガンマベースのトレーディングロジックは、ガンマが高い局面で発生する取引機会を捉えることに焦点を当てています。このような環境では価格感応度が高くなり、日中の値動きもより顕著になります。ガンマが設定された閾値の1.5倍を超え、かつ原資産価格がストライク価格付近で推移している場合、システムはデルタの極値に応じてBUYまたはSELLシグナルを生成します。デルタが高い場合は強気バイアスを示し、デルタが低い場合は弱気バイアスを示します。一方、デルタヘッジエンジンであるExecuteDeltaHedge()は継続的に動作し、ポートフォリオをデルタニュートラル状態へ戻す役割を担います。原資産ポジションとオプションポジションの合計Deltaを計算し、許容閾値を超える偏差がある場合には反対方向の取引を実行してリスクを再調整します。

ExecuteCombinedStrategy()関数は、これらすべてを統合した単一のトレーディングサイクルを構成します。まずギリシャ指標を再計算し、診断情報を出力した後、主要な安全機構としてデルタヘッジを実行します。その後、補助的な取引としてガンマスキャルピングの機会をチェックします。さらに、満期までの残存時間も監視し、ガンマが高く残存期間が短い場合にボラティリティが高まりやすく、取引上の優位性が生まれる可能性を示します。この階層構造(最初にデルタヘッジ、次にガンマ機会、最後に時間ベースのロジック)により、システムはリスク管理を維持しながら、グリークスのダイナミクスによって生じる短期的なマイクロストラクチャ機会を活用できるようになります。

//+------------------------------------------------------------------+ //| Expert tick function | //+------------------------------------------------------------------+ void OnTick() { static datetime lastCheck = 0; // Update display on every tick UpdateGreeksDisplay(); // Execute strategy at dynamic frequency if(TimeCurrent() - lastCheck >= currentHedgeFrequency * 60) { lastCheck = TimeCurrent(); Print("\n=== STRATEGY CYCLE ==="); Print("Time: ", TimeToString(TimeCurrent())); // Execute combined gamma/delta strategy ExecuteCombinedStrategy(); Print("=== CYCLE COMPLETE ===\n"); } } void OnTrade() { Print("Position Update - Total Positions: ", PositionsTotal()); portfolioDelta = CalculatePortfolioDelta(); } //+------------------------------------------------------------------+ //| Monitoring and Reporting | //+------------------------------------------------------------------+ void UpdateGreeksDisplay() { double S = SymbolInfoDouble(_Symbol, SYMBOL_BID); double T = TimeToExpiry(); currentDelta = CalculateDelta(S, StrikePrice, Volatility, T, RiskFreeRate, DividendYield); currentGamma = CalculateGamma(S, StrikePrice, Volatility, T, RiskFreeRate, DividendYield); portfolioDelta = CalculatePortfolioDelta(); currentHedgeFrequency = CalculateDynamicFrequency(); Comment( "EU50 Gamma/Delta Auto Trader\n", "Price: ", DoubleToString(S, 2), " | Strike: ", StrikePrice, "\n", "Option Delta: ", DoubleToString(currentDelta, 4), " | Gamma: ", DoubleToString(currentGamma, 6), "\n", "Portfolio Delta: ", DoubleToString(portfolioDelta, 4), " | Target: ", targetDelta, "\n", "Hedge Freq: ", currentHedgeFrequency, "min", " | Days to Expiry: ", DoubleToString(T*365, 0), "\n", "Trades: ", PositionsTotal(), " | Mode: ", EnableTrading ? "LIVE" : "DEMO" ); }

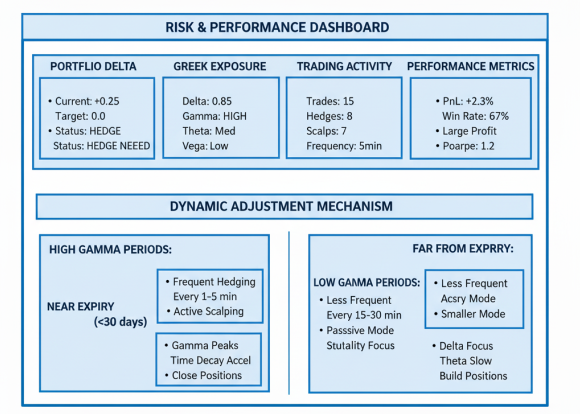

OnTick()関数は、エキスパートアドバイザー(EA)のメイン実行ループとして機能し、新しいティックが到着するたびに実行されます。まず最初に、チャート上の表示を更新し、トレーダーがリアルタイムのデルタ、ガンマ、ヘッジ頻度、およびその他の主要メトリクスを視覚的に監視できるようにします。次に、ガンマレベルから動的に生成されたヘッジ頻度を使用して、前回のヘッジサイクルから十分な時間が経過しているかを確認します。時間条件が満たされると、完全なストラテジーサイクルを開始し、タイムスタンプをログに記録したうえでExecuteCombinedStrategy()を呼び出します。この関数は、デルタヘッジ、ガンマスキャルピング、および満期ベースのロジックを処理します。この構造により、EAはガンマが高くボラティリティが高い局面では精密に反応し、安定した市場環境では不要な取引を回避できます。さらに、付随するOnTrade()イベントハンドラは、ポジションに変更が発生した際にリアルタイムで更新をおこない、ポートフォリオデルタを再計算することで、リスクモデルを実際のマーケットエクスポージャーと常に同期させます。

レポート機能であるUpdateGreeksDisplay()は、すべての計算結果を統合し、画面上ダッシュボードへ反映します。この関数では、原資産価格、満期までの時間、デルタ、ガンマ、ポートフォリオデルタ、そして動的ヘッジ頻度を再計算します。これらのメトリクスはComment()パネルを通じて構造化された形式で表示され、トレーダーはシステムの現在状態を即座に確認できます。たとえば、システムがライブモードかデモモードか、現在開いている取引数、そしてポートフォリオがどれだけデルタニュートラルに近いかといった情報を一目で把握できます。各ティックごとにこのパネルを更新することで、EAは継続的な状況認識を提供し、抽象的なギリシャ指標をリアルタイムのリスク可視化およびストラテジー準備状況として表示します。

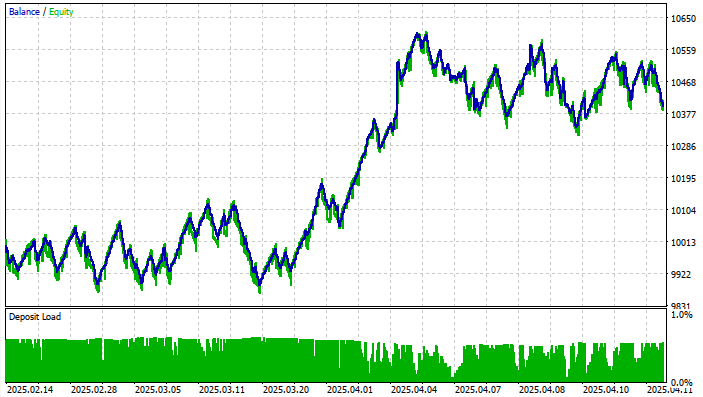

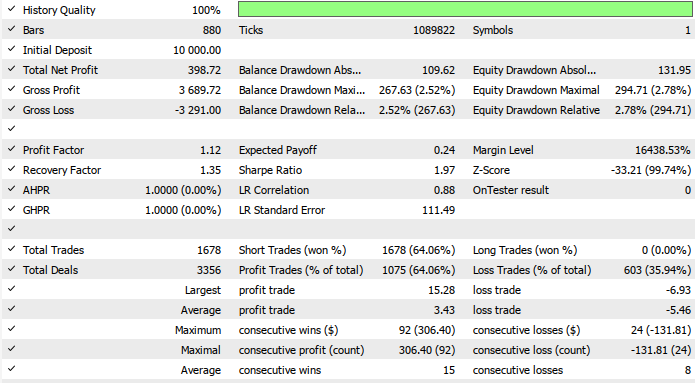

バックテスト結果

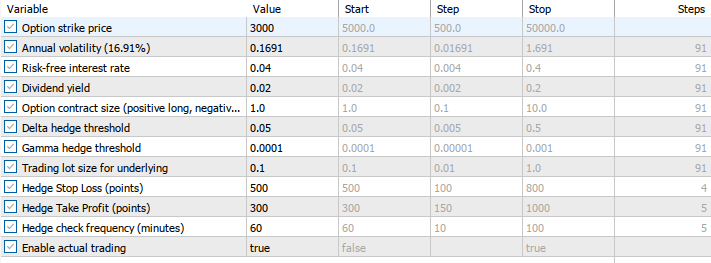

バックテストは、銘柄「EU50cash」を対象に1時間足(1H)で実行し、約2か月のテスト期間(2025年2月14日~2025年4月11日)にわたって評価しました。テストは以下の設定で実施しています。

以下はエクイティカーブとバックテストの結果です。

結果を見ると、ガンマ/デルタ自動化システムがマイクロストラクチャスキャルパーとしてもヘッジエンジンとしても正しく機能していることが確認できます。システムは多くの小さな低リスク利益を積み重ねながら、リスクを厳格にコントロールしています。この仕組みは、大きな利益を積極的に狙う取引よりも、資本保全、市場中立のエクスポージャー、そして安定した複利成長を重視するトレーダーに特に適しています。

結論

本記事では、ブラック-ショールズに基づくギリシャ指標の完全自動化パイプラインを、実際の取引フレームワークとして実装しました。理論的な感応度指標をリアルタイムの市場執行へと橋渡しする仕組みを構築しています。具体的には、デルタ、ガンマ、および満期までの時間を高速に計算する数値関数を実装しました。また、ガンマの強度に基づいてヘッジ頻度を動的に調整するシステムを構築し、ポートフォリオのデルタニュートラル状態を維持しながら、ガンマスキャルピングの機会を活用できるヘッジロジックを開発しました。さらに、デルタヘッジ、ガンマベースのマイクロストラクチャシグナル、満期を考慮したロジック、そしてリアルタイムのチャート監視ダッシュボードを統合することで、抽象的なギリシャ指標分析をEU50および類似インストゥルメント向けの完全自動売買エンジンへと発展させました。

総括すると、このギリシャ指標駆動型の自動売買システムは、短期的なボラティリティやマイクロストラクチャの変化に対して、高い精度と低リスクで対応できる強力なツールをトレーダーに提供します。システムは継続的に感応度を再計算し、ガンマに基づいてヘッジタイミングを調整し、統計的に妥当な条件が満たされた場合のみ取引を実行します。これにより、手動取引では困難な規律あるデータ駆動型の意思決定が可能になります。ヘッジ用途、スキャルピング、またはボラティリティ収益化など、さまざまな用途において、このアプローチは機関投資家レベルのリスク管理と戦術的な市場対応力をトレーダーにもたらします。

MetaQuotes Ltdにより英語から翻訳されました。

元の記事: https://www.mql5.com/en/articles/20287

警告: これらの資料についてのすべての権利はMetaQuotes Ltd.が保有しています。これらの資料の全部または一部の複製や再プリントは禁じられています。

この記事はサイトのユーザーによって執筆されたものであり、著者の個人的な見解を反映しています。MetaQuotes Ltdは、提示された情報の正確性や、記載されているソリューション、戦略、または推奨事項の使用によって生じたいかなる結果についても責任を負いません。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索