Turtle Signal

- Indicadores

- Versión: 1.0

- Activaciones: 20

* ¿Quiénes eran los Turtle Traders?

La leyenda de los Turtle Traders comenzó con una apuesta entre el multimillonario estadounidense Richard Dennis y su socio William Eckhardt. Dennis creía que se podía enseñar a los comerciantes a ser grandes;

Eckhardt no estaba de acuerdo y afirmaba que la genética era el factor determinante y que los operadores hábiles nacían con un sentido innato de la oportunidad y un don para leer las tendencias del mercado. Lo que ocurrió en 1983-1984 se convirtió en uno de los experimentos más famosos de la historia del trading. Con una media del 80% anual, el programa fue un éxito, demostrando que cualquiera con un buen conjunto de reglas y fondos suficientes podía ser un operador de éxito.

A mediados de 1983, Richard Dennis publicó un anuncio en el Wall Street Journal en el que decía que buscaba candidatos para formarles en sus propios conceptos de negociación y que la experiencia no era necesaria. En total, contrató a unos 21 hombres y dos mujeres de diversas procedencias. El grupo de operadores se instaló en una gran sala escasamente amueblada del centro de Chicago y durante dos semanas Dennis les enseñó los rudimentos de la negociación de futuros. Casi todos ellos se convirtieron en operadores rentables y amasaron una pequeña fortuna en los años siguientes.

* La estrategia de entrada

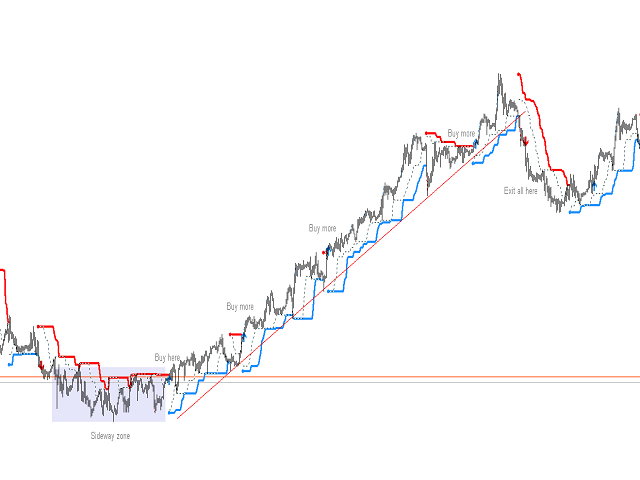

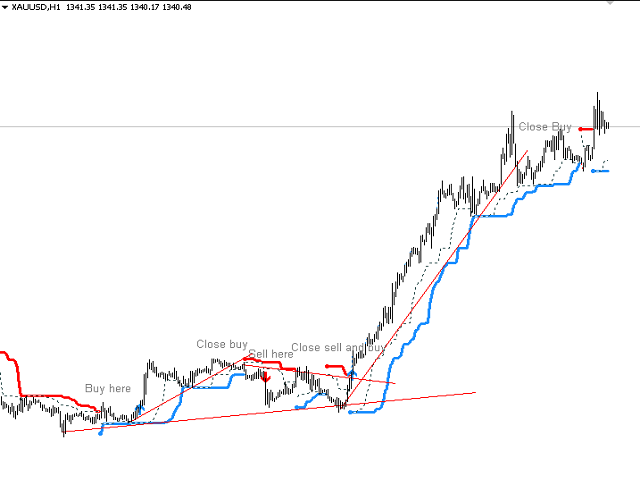

Las Tortugas aprendieron dos variantes o "sistemas" de ruptura. El Sistema Uno (S1) utilizaba una ruptura de precios de 20 días para la entrada. Sin embargo, la entrada fue filtrada por una regla que fue diseñada para aumentar las probabilidades de atrapar una gran tendencia, que establece que una señal de trading debe ser ignorada si la última señal fue rentable. Pero esta regla de filtrado tenía un problema incorporado. ¿Qué pasaría si las Tortugas se saltaran la ruptura de entrada y esa ruptura saltada fuera el comienzo de una tendencia enorme y rentable que rugiera hacia arriba o hacia abajo? No es bueno quedarse al margen cuando el mercado está despegando. Si las Tortugas se saltan una ruptura de 20 días del Sistema Uno y el mercado mantiene la tendencia, podrían y volverían a entrar en la ruptura de 55 días del Sistema Dos (S2). Esta ruptura a prueba de fallos del Sistema Dos era la forma en que las Tortugas evitaban perderse las grandes tendencias que se filtraban. La estrategia de entrada utilizando el Sistema Dos es la siguiente: Comprar una ruptura de 55 días si no estamos en el mercado Cortar una ruptura de 55 días si no estamos en el mercado La estrategia de entrada utilizando el Sistema Uno es la siguiente: Comprar una ruptura de 20 días si la última señal S1 fue una pérdida Cortar una ruptura de 20 días si la última señal S1 fue una pérdida Las Tortugas calculaban el stop-loss para todas las operaciones utilizando el Average True Range de los últimos 30 días, un valor que llamaban N. El stop-loss inicial era siempre ATR(30) * 2, o en sus palabras, dos unidades de volatilidad. Además, las Tortugas acumulaban beneficios en las operaciones ganadoras para maximizar sus ganancias, lo que se conoce como piramidación. Podían piramidar un máximo de 4 operaciones separadas entre sí por 1/2 unidad de volatilidad.

* La estrategia de salida

Las Tortugas aprendieron a salir de sus operaciones utilizando rupturas en la dirección opuesta, lo que les permitió montar tendencias muy largas.

La estrategia de salida utilizando el Sistema Dos es la siguiente: Salir de posiciones largas cuando el precio toque un mínimo de 20 días Cerrar posiciones cortas cuando el precio toque un máximo de 20 días La estrategia de salida utilizando el Sistema Uno es la siguiente: Cerrar posiciones largas si/cuando el precio toca un mínimo de 10 días Cerrar posiciones cortas si/cuando el precio toca un máximo de 10 días