WalkForwardReporter

- Utilitys

-

Stanislav Korotky

Trading is just my hobby. I'm working in IT industry. So developement of experts, indicators, and script is not a problem at all to me. Wide range of technologies are used: MQL4, MQL5, system and applied programming, web-services, neural networks and more.

Trading is just my hobby. I'm working in IT industry. So developement of experts, indicators, and script is not a problem at all to me. Wide range of technologies are used: MQL4, MQL5, system and applied programming, web-services, neural networks and more.

New: - Version: 1.8

- Aktualisiert: 24 Oktober 2018

WalkForwardReporter ist ein Skript, das HTML-Berichte aus den Ergebnissen der WalkForward-Optimierung erstellt, die von der WalkForwardOptimizer (WFO) Bibliothek generiert werden. Es ermöglicht Ihnen, die Leistung und Robustheit Ihres Expert Advisers (EA) unter unbekannten Handelsbedingungen in der Zukunft einfach einzusehen und zu analysieren. Weitere Details zur Walk-Forward-Optimierung finden Sie in Wikipedia.

Sobald Sie eine Optimierung mit WFO durchgeführt haben, generiert die Bibliothek eine CSV-Datei und spezielle globale Variablen mit den resultierenden Daten. Kopieren Sie die CSV-Datei aus dem Ordner Files des Testers in den Ordner MQL4/Files und führen Sie das Skript mit den Standardparametern aus. Dadurch wird eine Html-Seite mit einer Übersicht über die Optimierung erstellt und die zugehörigen globalen Variablen in einer GVF-Datei gespeichert. In Zukunft können Sie verschiedene Berichte (Drilldowns) aus denselben resultierenden Daten erstellen, auch wenn die globalen Variablen gelöscht werden, indem Sie einfach die GVF-Datei als ersten Parameter des Skripts angeben. Solange die globalen Variablen intakt sind, können Sie Drilldowns erstellen, ohne die GVF-Datei zu erwähnen.

Die Namen der GVF- und HTML-Dateien entsprechen den CSV-Dateinamen in den globalen Variablen, die ursprünglich in EA input wfo_outputFile angegeben wurden.

Parameter

- InputVariablesFile - Name der zu verwendenden GVF-Datei; wenn leer (standardmäßig), werden die globalen Variablen auf die neuesten verfügbaren Daten geprüft;

- WindowSize - spezifische Fenstergröße (Tage), die für den Drilldown verwendet werden soll; muss einer der Werte sein, die während der Optimierung verwendet werden; standardmäßig - 0, d.h. Clusterübersicht oder automatische Erkennung;

- StepSize - spezifische Vorwärtsschrittgröße (Prozent oder Tage), die für den Drilldown verwendet werden soll; muss einer der Werte sein, die während der Optimierung verwendet werden; Standardwert - 0, d. h. Cluster-Übersicht oder automatische Erkennung;

- ClearWFGlobalVariables - ein boolesches Flag; wenn true, löscht das Skript die "WF_"-Variablen am Ende seines Laufs; standardmäßig - false; die globalen Variablen sollten gelöscht werden, bevor Sie die nächste Optimierung mit WFO starten.

Berichtstypen

Abhängig von den Eingabeparametern für die WFO-Bibliothek kann WFR verschiedene Berichtstypen aus den resultierenden Daten erstellen.

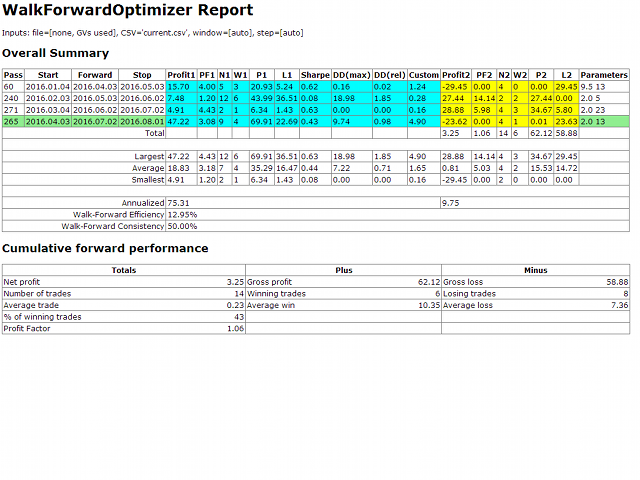

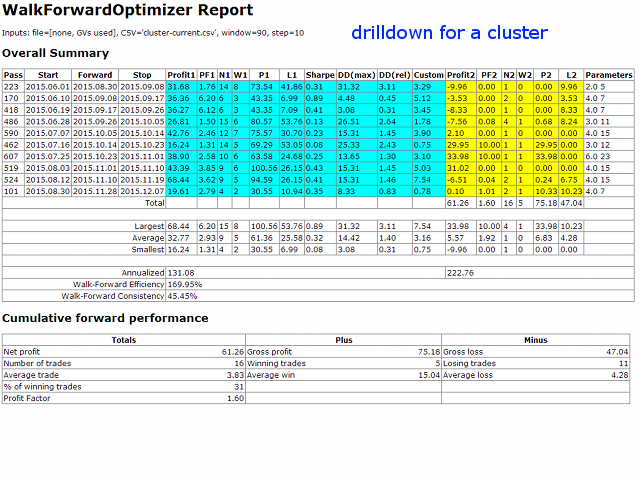

- Standard-Walk-Forward-Bericht mit einer Tabelle von Durchläufen, die Leistungsindikatoren für In-Sample- und Out-of-Sample-Perioden in derselben Zeile enthält, sowie die Gesamtleistung für die gesamte aggregierte Forward-Periode. Der Bericht wird für die rollierende Walk-Forward-Analyse und als Drilldown für die Clusteranalyse erstellt (im letzteren Fall sollten die Parameter WindowSize und StepSize als vorhandene Spalten- und Zeilenindizes der Clustertabelle angegeben werden).

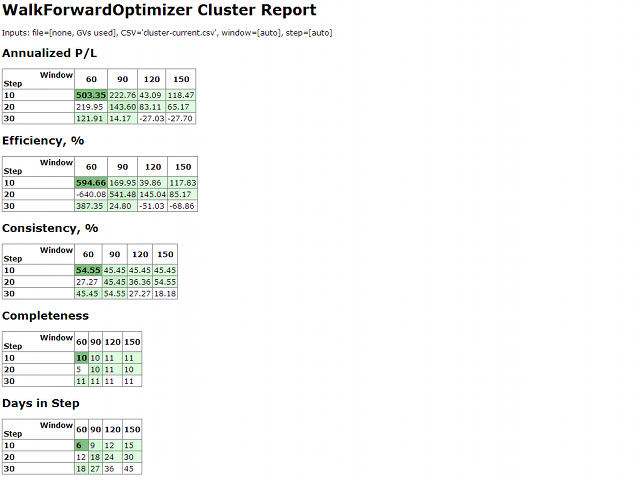

- Clusterbericht mit einer Reihe von Tabellen, die den annualisierten Gewinn, die Effizienz, die Konsistenz, die Vollständigkeit und die Anzahl der Tage im Schritt für ausgewählte Kombinationen von Fenstergrößen und Schrittgrößen enthalten. Dieser Bericht wird nach der geclusterten Walk-Forward-Optimierung erstellt, wenn kein Drilldown verwendet wird (WindowSize und StepSize bleiben standardmäßig 0).

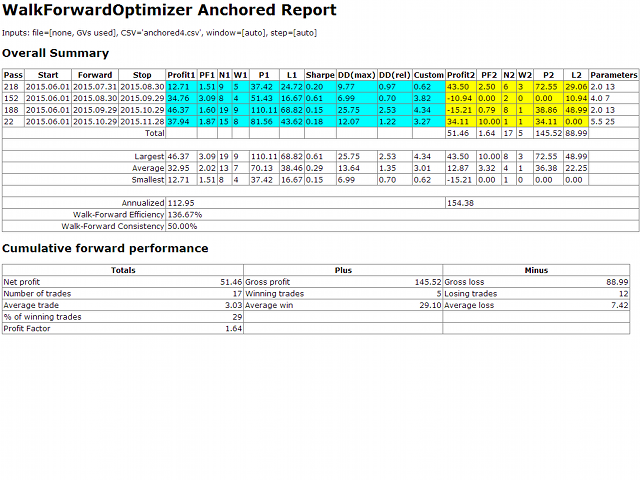

- Der verankerte Walk-Forward-Bericht ähnelt dem Standardbericht mit dem Unterschied, dass sich die Fenstergröße in jedem Durchgang (Zeile) ändert.

Standard- und verankerte Berichte zeigen die Nummer des Durchgangs in der ersten Spalte an. Solange MetaTrader 4 nicht geschlossen ist, können Sie jeden einzelnen Durchlauf überprüfen, indem Sie die Registerkarte Optimierungsergebnisse im Tester öffnen und auf eine Zeile mit der gewünschten Durchlaufnummer doppelklicken - dadurch werden die optimalen Eingaben aus diesem Durchlauf in EA ausgewählt, so dass Sie einen Testlauf starten können.

In den Standardberichten werden die Optimierungsdaten in der Stichprobe mit blauer Farbe hervorgehoben, die Daten außerhalb der Stichprobe mit gelber Farbe. Wenn der letzte Durchlauf einen Vorwärtsschritt enthält, der sich mit der aktuellen Zeit überschneidet, wird er grün hervorgehoben, um anzuzeigen, dass dies die letzten bekannten Parameter sind, die jetzt für den Handel anwendbar sind.

Leistungsindikatoren

Der annualisierte Gewinn ist ein hypothetischer Gewinn, den der EA in einem Jahr erzielen könnte, wenn der Gewinn der Optimierungsperiode und der Gewinn der Vorwärtsperiode proportional zu ihrer Länge neu skaliert werden.

Die Effizienz ist ein Verhältnis der annualisierten Gewinne der Vorwärts- und Rückwärtsperioden.

Konsistenz ist ein Bruchteil der profitablen Vorwärtsdurchläufe in der aggregierten Vorwärtsperiode.

Vollständigkeit zeigt an, wie viele rollierende Durchläufe für die angegebene Kombination von Optimierungsfenstergröße und Vorwärtsschrittgröße durchgeführt wurden. Die Anzahl kann geringer sein als die gewünschte Anzahl während der genetischen Optimierung, da diese Methode einige Parameterwerte überspringt.

Die Anzahl der Tage ist geeignet, um die Schrittweite in Prozent in Tage umzurechnen.