und werden Sie Mitglied unserer Fangruppe

Veröffentliche einen Link auf das Skript, damit die anderen ihn auch nutzen können

Bewerten Sie es im Terminal MetaTrader 5

Die Klasse zum Zeichnen des TEMAs mit dem Ringbuffer - Indikator für den MetaTrader 5

My main creative contribution to the MQL5-coding and the community:

- Ansichten:

- 1217

- Rating:

- Veröffentlicht:

- Aktualisiert:

-

Sie verpassen Handelsmöglichkeiten:

Sie verpassen Handelsmöglichkeiten:- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung EinloggenSie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich -

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

Benötigen Sie einen Roboter oder Indikator, der auf diesem Code basiert? Bestellen Sie ihn im Freelance-Bereich

Zum Freelance

Beschreibung

Die Klasse CTEMAOnRingBuffer dient zur Berechnung des technischen Indikators Triple Exponential Moving Average (Triple Exponential Moving Average, TEMA) mit dem Algorithmus des Ringbuffers.

Deklaration

class CTEMAOnRingBuffer : public CArrayRing

Titel

#include <IncOnRingBuffer\CTEMAnRingBuffer.mqh>Die Datei CTEMAOnRingBuffer.mqh muss im Verzeichnis IncOnRingBuffer kopiert werden, der ggf. in MQL5\Include\ erstellt werden muss. Zwei Dateien mit Anwendungsbeispielen dieser Klasse sind beigefügt. Die Datei mit den Klassen der Ringbuffer, DEMA und Gleitender Durchschnitt müssen auch in diesen Ordner liegen.

Klassen-Methoden

//--- Initialisierungs-Methode: bool Init( // false im Fehlerfall, true im Erfolgsfall int period = 12, // die Periodenlänge des TEMA ENUM_MA_METHOD method = MODE_EMA, // Glättungsmethode int size_buffer = 256, // Größe des Ringbuffers bool as_series = false // true, wenn Zeitreihe, sonst false ); //--- Methode der Berechnung mittels Zeitreihe oder Indikatorpuffer: int MainOnArray( // gibt die Anzahl der berechneten Elemente zurück const int rates_total, // Größe des Arrays const int prev_calculated, // Anzahl der zuletzt berechneten Elemente const double& price[], // Array für die Berechnung ); //--- Methode der Berechnung auf Basis einzelner Elemente double MainOnValue( // liefert den TEMA-Wert einer Bar const int rates_total, // Größe des Arrays const int prev_calculated, // berechnete Werte des Arrays const int begin, // Startpunkt der Berechnung const double value, // Wert an der Stelle der Bar const int index // Index der Bar ); //--- Methoden des Datenzugriffs: int BarsRequired(); // Liefert die notwendige Anzahl der Bars des Indikators string Name(); // Liefert den Namen des Indikators int Period(); // Liefert die Periodenlänge des Charts int Size(); // Liefert die Größe des Ringbuffers double MA(int index); // Liefert dem Wert des gleitenden Durchschnitts, Indizierung ist wie bei einer Zeitreihe double DEMA(int index); // Liefert dem Wert des DEMA, Indizierung ist wie bei einer Zeitreihe

Die berechneten Daten des Indikators erhalten Sie aus dem Ringbuffer wie aus einem Array. Zum Beispiel:

//--- Die Klasse mit den Methoden zur Berechnung des TEMA-Indikators: #include <IncOnRingBuffer\CTEMAOnRingBuffer.mqh> CTEMAOnRingBuffer tema; ... //+------------------------------------------------------------------+ //| Custom indicator iteration function | //+------------------------------------------------------------------+ int OnCalculate (const int rates_total, // Größe des Preisarrays price[] const int prev_calculated, // Anzahl bereits berechneter Elemente const int begin, // Startpunkt der zu berechnenden Daten const double& price[]) // Array für die Berechnung { //--- Berechnung des Indikators basierend auf einer Zeitreihe: tema.MainOnArray(rates_total,prev_calculated,price); ... //--- Verwendung der Daten aus dem Ringbuffer des "tema", // zum Beispiel, kopieren Sie die Daten in den Indikator-Buffer: for(int i=start;i<rates_total && !IsStopped();i++) TEMA_Buffer[i] = tema[rates_total-1-i]; // die TEMA Indikatorlinie ... //--- Rückgabe des neuen Wertes für prev_calculated für den nächsten Aufruf: return(rates_total); }

Für die Berechnung des TEMA werden auch der gleitende Durchschnitt und DEMA mit den gleichen Parametern berechnet. Wir erhalten diese Daten des MA aus dessen Ringbuffer und den DEMA mit MA(<s1>int</s1> index):

//--- Verwendung der Daten des MA und DEMA aus dem Ringbuffer, // zum Beispiel, kopieren Sie die Daten in den Indikator-Buffer: for(int i=start;i<rates_total && !IsStopped();i++) { MA_Buffer[i] = dema.MA(rates_total-1-i); // die Linie des gleitenden Durchschnitts DEMA_Buffer[i] = dema.DEMA(rates_total-1-i); // die Linie des DEMA }

Bitte beachten Sie, die Indizierung des Ringbuffers ist genau gleich der von Zeitreihen.

Beispiele

- Datei Test_TEMA_OnArrayRB.mq5 - der Indikator rechnet auf der Basis von Preis-Zeitreihen. Es zeigt die Verwendung der Methode MainOnArray()

- Datei Test_TEMA_OnValueRB.mq5 zeigt die Verwendung der Methode MainOnValue(). Zunächst wird der Indikator TEMA berechnet und gezeichnet. Dann wird auf dieser Grundlage des Ringbuffers des Indikators der nächste TEMA-Wert berechnet wird.

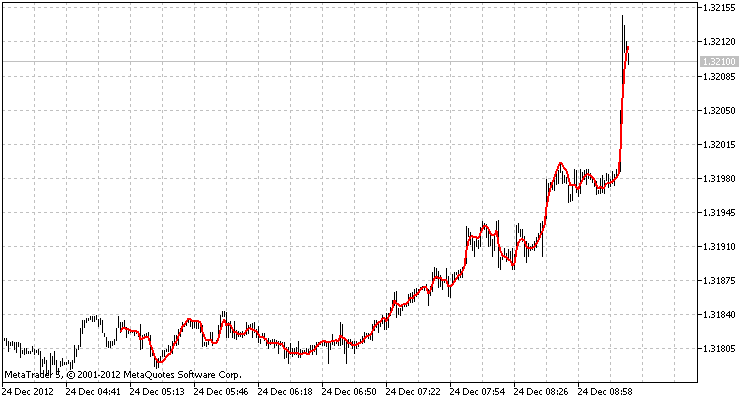

Das Ergebnis der Test_TEMA_OnArrayRB.mq5 mit der Größe des Ringbuffers von 256 Elementen Für das Programm wurden Elemente von MetaQuotes Software Corp., Integer und GODZILLA verwendet.

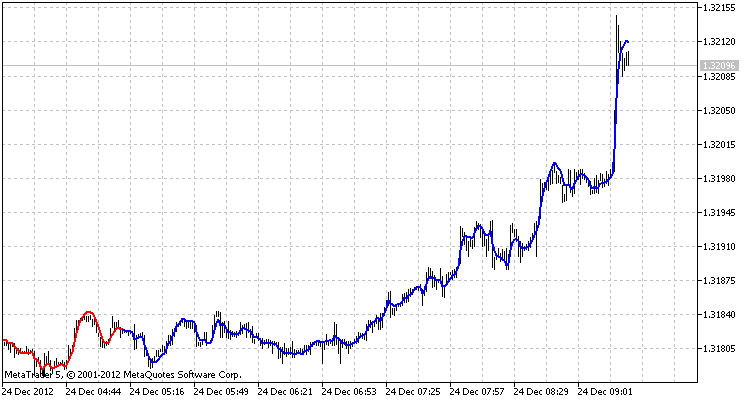

Das Ergebnis der Test_TEMA_OnValueRB.mq5 mit der Größe des Ringbuffers von 256 Elementen

Übersetzt aus dem Russischen von MetaQuotes Ltd.

Originalpublikation: https://www.mql5.com/ru/code/1417

Die Klasse zum Zeichnen des DEMAs mit dem Ringbuffer

Die Klasse dient zur Berechnung des technischen Indikators doppelt exponentieller gleitender Durchschnitt (Double Exponential Moving Average, DEMA) mit dem Algorithmus des Ringbuffers.

StepMA_v6.4

Einfacher Trendindikator in NRTR-Form