Artikel mit Beispielen für das Programmieren von Handelsrobotern in MQL5

Expert Advisors gehören zum Höhepunkt des Programmierens und sind das gewünschte Ziel jeden Entwicklers im Bereich des automatischen Handels. Sie können auch einen eigenen Handelsroboter schreiben, wenn Sie die Artikel dieser Kategorie lesen und beschriebene Schritte durchführen. Sie werden lernen, wie automatische Handelssysteme erstellt und getestet werden.

Die Artikel lehren, nicht nur in MQL5 zu programmieren, sondern auch jegliche Handelsideen und Techniken umzusetzen. Sie erfahren, wie man Trailing-Stops programmiert, Geld verwaltet, Indikatorwerte erhält und vieles mehr.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Neuronale Netze im Handel: Verbesserung des Wirkungsgrads des Transformers durch Verringerung der Schärfe (SAMformer)

Das Training von Transformer-Modellen erfordert große Datenmengen und ist oft schwierig, da die Modelle nicht gut auf kleine Datensätze verallgemeinert werden können. Der SAMformer-Rahmen hilft bei der Lösung dieses Problems, indem er schlechte lokale Minima vermeidet. Dadurch wird die Effizienz der Modelle auch bei begrenzten Trainingsdaten verbessert.

Der MQL5 Standard Library Explorer (Teil 2): Verbinden mit Bibliothekskomponenten

Heute machen wir einen wichtigen Schritt, damit jeder Entwickler versteht, wie man Klassenstrukturen liest und schnell Expert Advisors mit der MQL5-Standardbibliothek erstellt. Die Bibliothek ist reichhaltig und ausbaufähig, aber es kann sich anfühlen, als würde man ein komplexes Toolkit ohne Handbuch in die Hand bekommen. Hier wird eine alternative Integrationsroutine vorgestellt und diskutiert – ein prägnanter, wiederholbarer Arbeitsablauf, der zeigt, wie sich Klassen in realen Projekten zuverlässig verbinden lassen.

Neuronale Netze im Handel: Multi-Task-Lernen auf der Grundlage des ResNeXt-Modells (letzter Teil)

Wir erforschen weiterhin ein auf ResNeXt basierendes Multitasking-Lernsystem, das sich durch Modularität, hohe Recheneffizienz und die Fähigkeit, stabile Muster in Daten zu erkennen, auszeichnet. Die Verwendung eines einzigen Encoders und spezieller „Köpfe“ verringert das Risiko einer Überanpassung des Modells und verbessert die Qualität der Prognosen.

Verstärkte Gewinnarchitektur: Mehrschichtiger Kontoschutz

In dieser Diskussion stellen wir ein strukturiertes, mehrschichtiges Verteidigungssystem vor, das darauf ausgelegt ist, aggressive Gewinnziele zu verfolgen und gleichzeitig das Risiko katastrophaler Verluste zu minimieren. Der Schwerpunkt liegt auf der Verbindung einer offensiven Handelslogik mit Schutzmaßnahmen auf jeder Ebene der Handelskette. Die Idee ist, einen EA zu entwickeln, der sich wie ein „risikobewusstes Raubtier“ verhält – fähig, hochwertige Gelegenheiten zu ergreifen,jedoch stets mit einem mehrschichtigen Schutz, um zu verhindern, dass man von plötzlichen Marktturbulenzen überrascht wird.

MQL5-Werkzeuge für den Handel (Teil 12): Erweiterung des Korrelationsmatrix-Dashboards um interaktive Funktionen

In diesem Artikel erweitern wir das Dashboard für die Korrelationsmatrix in MQL5 um interaktive Funktionen wie das Ziehen des Panels, Minimieren/Maximieren, Hover-Effekte auf Schaltflächen und Zeitrahmen sowie die Behandlung von Mausereignissen für ein verbessertes Nutzungserlebnis. Wir ergänzen eine Sortierung der Symbole nach durchschnittlicher Korrelationsstärke in auf- und absteigender Reihenfolge, schalten zwischen der Matrixdarstellung der Korrelationen und den p-Werten um und integrieren einen Wechsel zwischen hellen und dunklen Farbschemen mit dynamischen Farbaktualisierungen.

Entwicklung von Handelsstrategien mit den Oszillatoren Parafrac und Parafrac V2: Einzeleintritt Performance Insights

In diesem Artikel werden der ParaFrac Oscillator und sein V2-Modell als Handelsinstrumente vorgestellt. Es werden drei Handelsstrategien vorgestellt, die mit Hilfe dieser Indikatoren entwickelt wurden. Jede Strategie wurde getestet und optimiert, um ihre Stärken und Schwächen zu ermitteln. Die vergleichende Analyse zeigte die Leistungsunterschiede zwischen dem Original und dem V2-Modell auf.

Vom Neuling zum Experten: Entwicklung eines geografischen Marktbewusstseins mit MQL5-Visualisierung

Handeln ohne Sitzungsbewusstsein ist wie Navigieren ohne Kompass – man bewegt sich, aber nicht zielgerichtet. Heute revolutionieren wir die Art und Weise, wie Händler das Markt-Timing wahrnehmen, indem wir gewöhnliche Charts in dynamische geografische Darstellungen verwandeln. Mithilfe der leistungsstarken Visualisierungsfunktionen von MQL5 erstellen wir eine Live-Weltkarte, die aktive Handelssitzungen in Echtzeit beleuchtet und abstrakte Marktzeiten in intuitive visuelle Intelligenz verwandelt. Diese Reise schärft Ihre Handelspsychologie und offenbart professionelle Programmiertechniken, die die Lücke zwischen komplexen Marktstrukturen und praktischen, umsetzbaren Erkenntnissen schließen.

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 8): UI-Polnisch mit Animationen, zeitlichen Metriken und Tools für das Reaktionsmanagement

In diesem Artikel erweitern wir das KI-gestützte Handelssystem in MQL5 um Verbesserungen der Nutzeroberfläche, einschließlich Ladeanimationen für die Vorbereitungs- und Denkphasen von Anfragen sowie Zeitmesswerte, die in den Antworten für ein besseres Feedback angezeigt werden. Wir fügen Tools zur Verwaltung von Antworten hinzu, wie z. B. Schaltflächen zum erneuten Abfragen der KI und Exportoptionen zum Speichern der letzten Antwort in einer Datei, um die Interaktion zu optimieren.

Neuronale Netze im Handel: Speichererweitertes kontextbezogenes Lernen (MacroHFT) für Kryptowährungsmärkte

Ich lade Sie ein, das MacroHFT-Framework zu erkunden, das kontextbewusstes Verstärkungslernen und eine Speicherverwendung anwendet, um Hochfrequenzhandelsentscheidungen für Kryptowährungen mithilfe von makroökonomischen Daten und adaptiven Agenten zu verbessern.

Larry Williams‘ Geheimnisse des Marktes (Teil 8): Kombination von Volatilitäts-, Struktur- und Zeitfiltern

Eine ausführliche Darstellung des Aufbaus eines von Larry Williams inspirierten Volatilitäts-Breakout Expert Advisors in MQL5, der Swing-Struktur, volatilitätsbasierten Eröffnungen, Filterung des Handelstages der Woche, Zeitfilter und flexiblem Risikomanagement kombiniert, mit einer vollständigen Implementierung und reproduzierbarem Testaufbau.

Neuronale Netze im Handel: Multi-Task-Lernen auf der Grundlage des ResNeXt-Modells

Ein auf ResNeXt basierendes Multi-Task-Learning-System optimiert die Analyse von Finanzdaten unter Berücksichtigung ihrer hohen Dimensionalität, Nichtlinearität und Zeitabhängigkeit. Die Verwendung von Gruppenfaltung und spezialisierten Köpfen ermöglicht es dem Modell, effektiv Schlüsselmerkmale aus den Eingabedaten zu extrahieren.

Dreieckige und Sägezahnwellen: Analysetools für Händler

Die Wellenanalyse ist eine der Methoden der technischen Analyse. In diesem Artikel geht es um zwei weniger konventionelle Wellenmuster: Dreiecks- und Sägezahnwellen. Diese Formationen untermauern eine Reihe von technischen Indikatoren, die für die Analyse der Marktpreise entwickelt wurden.

Einführung in MQL5 (Teil 27): Beherrschung der API- und WebRequest-Funktion in MQL5

Dieser Artikel stellt die Verwendung der Funktion WebRequest() und der APIs in MQL5 zur Kommunikation mit externen Plattformen vor. Sie lernen, wie Sie einen Telegram-Bot erstellen, Chat- und Gruppen-IDs erhalten und Nachrichten direkt von MT5 aus senden, bearbeiten und löschen können. Damit schaffen Sie eine solide Grundlage für die Beherrschung der API-Integration in Ihren zukünftigen MQL5-Projekten.

MQL5-Handelswerkzeuge (Teil 10): Aufbau eines Strategieverfolgungssystems mit visuellen Ebenen und Erfolgsmetriken

In diesem Artikel entwickeln wir ein MQL5-Strategie-Trackersystem, das das Kreuzen von gleitenden Durchschnitte erkennt, die von einem langfristigen MA gefiltert werden, Handelsgeschäfte mit konfigurierbaren TP-Levels und SL in Punkten simuliert oder ausführt und Ergebnisse wie TP/SL-Treffer zur Leistungsanalyse überwacht.

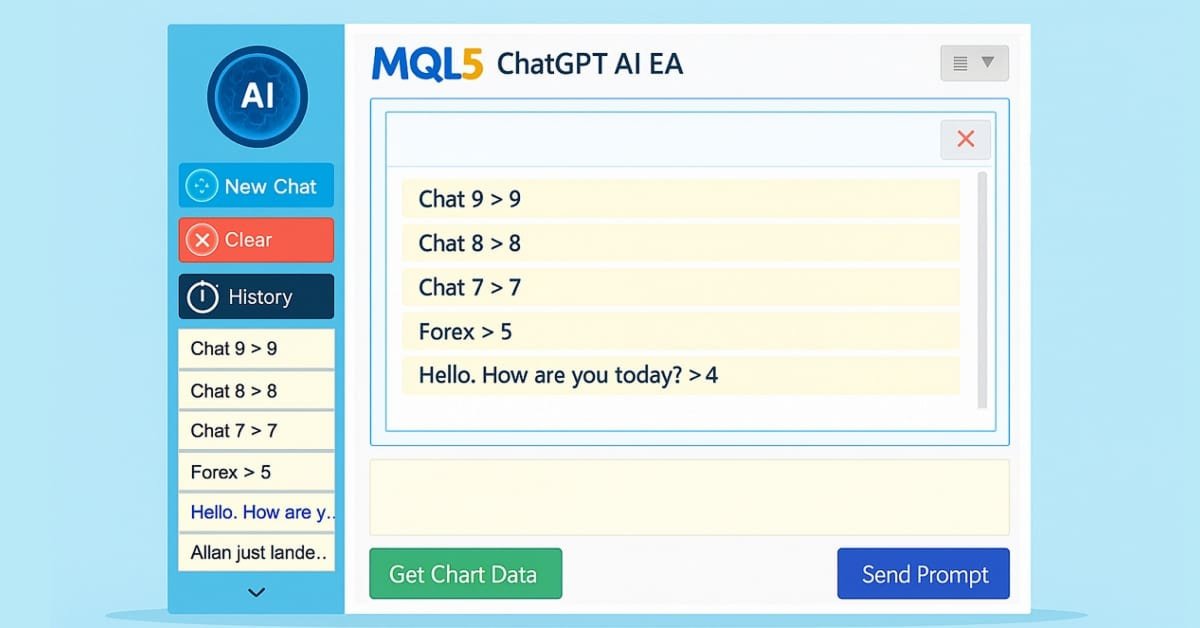

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 5): Hinzufügen einer ausklappbaren Seitenleiste mit Chat-Popups

In Teil 5 unserer Serie über das KI-Handelssystem MQL5 verbessern wir den in ChatGPT integrierten Expert Advisor, indem wir eine ausklappbare Seitenleiste einführen, die Navigation mit kleinen und großen Verlaufs-Popups für eine nahtlose Chat-Auswahl verbessern und gleichzeitig die Handhabung von mehrzeiligen Eingaben, die dauerhafte verschlüsselte Chat-Speicherung und die KI-gesteuerte Erzeugung von Handelssignalen aus Chartdaten beibehalten.

Vom Neuling zum Experten: Navigieren durch die Unregelmäßigkeiten des Marktes

Die Marktregeln entwickeln sich ständig weiter, und viele einst verlässliche Grundsätze verlieren allmählich ihre Wirksamkeit. Was in der Vergangenheit funktioniert hat, funktioniert auf Dauer nicht mehr. Die heutige Diskussion konzentriert sich auf die Wahrscheinlichkeitsbereiche und darauf, wie diese zur Steuerung von Marktunregelmäßigkeiten genutzt werden können. Wir werden MQL5 nutzen, um einen Algorithmus zu entwickeln, der in der Lage ist, selbst unter den unruhigsten Marktbedingungen effektiv zu handeln. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

Selbstlernender Expert Advisor mit einem neuronalen Netz auf Basis einer Markov-Zustandsübergangsmatrix

Selbstlernende EA mit einem neuronalen Netz auf der Grundlage einer Zustandsmatrix. Wir kombinieren Markov-Ketten mit einem mehrschichtigen neuronalen Netz MLP, das mit der ALGLIB MQL5-Bibliothek entwickelt wurde. Wie können Markov-Ketten und neuronale Netze für Prognosen im Devisenhandel kombiniert werden?

Neuronale Netze im Handel: Speichererweitertes kontextbezogenes Lernen für Kryptowährungsmärkte (letzter Teil)

Das MacroHFT-Framework für den Hochfrequenzhandel mit Kryptowährungen nutzt kontextbezogenes Verstärkungslernen und Speicher, um sich an dynamische Marktbedingungen anzupassen. Am Ende dieses Artikels werden wir die implementierten Ansätze an realen historischen Daten testen, um ihre Wirksamkeit zu bewerten.

Risk-Based Trade Placement EA mit On-Chart UI (Part 1): Gestaltung der Nutzeroberfläche

Lernen Sie, wie man ein sauberes und professionelles On-Chart-Kontrollpanel in MQL5 für einen Risk-Based Trade Placement Expert Advisor erstellt. Diese Schritt-für-Schritt-Anleitung erklärt, wie man eine funktionale GUI entwirft, die es Händlern ermöglicht, Handelsparameter einzugeben, die Losgröße zu berechnen und die automatische Auftragserteilung vorzubereiten.

Ereignisgesteuerte Architektur in MQL5: Wie aus einem Expert Advisor ein vollwertiges Handelssystem wird

Der Artikel widmet sich der ereignisgesteuerten Architektur in MQL5 und beschreibt den Übergang vom monolithischen OnTick-Modell zur verteilten Verarbeitung. Wir werden uns mit vordefinierten und nutzerdefinierten Ereignissen, Diensten und Nachrichtenaustausch zwischen Programmen sowie mit häufigen Architekturfehlern befassen. Ein praktisches Beispiel zeigt, wie die Interaktionen zwischen Indikatoren und einem EA organisiert werden können, um die Last zu verringern, die Lesbarkeit zu verbessern und die Wartung zu vereinfachen.

Automatisieren von Handelsstrategien in MQL5 (Teil 39): Statistische Rückkehr zum Mittelwert mit Konfidenzintervallen und Dashboard

In diesem Artikel entwickeln wir einen MQL5 Expert Advisor für den Handel von einer Rückkehr zum Mittelwert, der statistischen Momente wie Mittelwert, Varianz, Schiefe, Kurtosis und dem Jarque-Bera-Test über einen bestimmten Zeitraum, um nicht-normale Verteilungen zu identifizieren und Kauf- bzw.Verkaufssignale auf der Grundlage von Konfidenzintervallen mit adaptiven Schwellenwerten zu erzeugen.

Neuronale Netze im Handel: Ein Multi-Agenten-System mit konzeptioneller Verstärkung (letzter Teil)

Wir setzen weiterhin die von den Autoren des FinCon-Rahmens vorgeschlagenen Ansätze um. FinCon ist ein Multi-Agenten-System, das auf Large Language Models (LLMs) basiert. Heute werden wir die erforderlichen Module implementieren und umfassende Tests des Modells mit realen historischen Daten durchführen.

Aufbau von KI-gestützten Handelssystemen in MQL5 (Teil 6): Einführung der Chat-Lösch- und Suchfunktionalität

In Teil 6 unserer Serie über das KI-Handelssystem MQL5 entwickeln wir den in ChatGPT integrierten Expert Advisor weiter, indem wir eine Chat-Löschfunktion durch interaktive Löschschaltflächen in der Seitenleiste, kleine/große Verlaufs-Popups und ein neues Such-Popup einführen, die es Händlern ermöglichen, anhaltende Unterhaltungen effizient zu verwalten und zu organisieren, während die verschlüsselte Speicherung und die KI-gesteuerten Signale aus den Chartdaten erhalten bleiben.

Vom Einsteiger zum Experten: Erstellung eines Liquiditätszonenindikators

Das Ausmaß der Liquiditätszonen und das Ausmaß der Ausbruchsbewegung sind Schlüsselvariablen, die die Wahrscheinlichkeit eines Retests erheblich beeinflussen. In diesem Beitrag zeigen wir den vollständigen Entwicklungsprozess eines Indikators, der diese Verhältnisse berücksichtigt.

Die „Griechen“ in Black-Scholes automatisieren: Fortgeschrittenes Scalping und Mikrostrukturhandel

Gamma und Delta wurden ursprünglich als Risikomanagement-Tools zur Absicherung von Optionsrisiken entwickelt, entwickelten sich aber im Laufe der Zeit zu leistungsstarken Instrumenten für fortgeschrittenes Scalping, Orderflow-Modellierung und Mikrostrukturhandel. Heute dienen sie als Echtzeit-Indikatoren für die Preisempfindlichkeit und das Liquiditätsverhalten und ermöglichen es den Händlern, kurzfristige Schwankungen mit bemerkenswerter Präzision zu antizipieren.

Neuronale Netze im Handel: Ein Multi-Agenten-System mit konzeptioneller Verstärkung (FinCon)

Wir laden Sie ein, den FinCon-Rahmen zu erkunden, der ein auf einem Large Language Model (LLM) basierendes Multi-Agenten-System ist. Der Rahmen nutzt konzeptionelle verbale Verstärkung, um die Entscheidungsfindung und das Risikomanagement zu verbessern und eine effektive Leistung bei einer Vielzahl von Finanzaufgaben zu ermöglichen.

Neuronale Netze im Handel: Ein Agent mit geschichtetem Gedächtnis (letzter Teil)

Wir setzen unsere Arbeit an der Entwicklung des Systems von FinMem fort, das mehrschichtige Speicheransätze verwendet, die menschliche kognitive Prozesse nachahmen. Dadurch kann das Modell nicht nur komplexe Finanzdaten effektiv verarbeiten, sondern sich auch an neue Signale anpassen, was die Genauigkeit und Effektivität von Anlageentscheidungen auf sich dynamisch verändernden Märkten erheblich verbessert.

Kagi-Charts in MQL5 beherrschen (Teil I): Erstellen des Indikators

Lernen Sie, wie man eine komplette Kagi-Chart-Engine in MQL5 aufbaut – Preisumkehrungen konstruieren, dynamische Liniensegmente erzeugen und Kagi-Strukturen in Echtzeit aktualisieren. In diesem ersten Teil lernen Sie, wie Sie Kagi-Charts direkt auf dem MetaTrader 5 rendern können, sodass Händler einen klaren Überblick über Trendverschiebungen und Marktstärke erhalten. Gleichzeitig bereiten Sie sich auf die automatisierte Kagi-basierte Handelslogik in Teil 2 vor.

Kagi-Chart in MQL5 beherrschen (Teil 2): Implementierung des automatisierten Kagi-basierten Handels

Lernen Sie, wie man einen kompletten Kagi-basierten Expert Advisor in MQL5 aufbaut, von der Signalerstellung bis zur Auftragsausführung, visuellen Markern und einem dreistufigen Trailing-Stop. Enthalten ist der vollständige Code, Testergebnisse und eine herunterladbare Datei.

Trend-Kriterien. Abschluss

In diesem Artikel werden wir uns mit den Besonderheiten der Anwendung einiger Trendkriterien in der Praxis befassen. Wir werden auch versuchen, mehrere neue Kriterien zu entwickeln. Der Schwerpunkt wird auf der Effizienz der Anwendung dieser Kriterien auf die Analyse von Marktdaten und den Handel liegen.

MQL5-Werkzeuge für den Handel (Teil 11): Dashboard einer Korrelationsmatrix (Pearson, Spearman, Kendall) mit Heatmap und Standardmodi

In diesem Artikel bauen wir ein Korrelationsmatrix-Dashboard in MQL5 auf, um die Beziehungen zwischen den Vermögenswerten mit den Methoden von Pearson, Spearman und Kendall über einen bestimmten Zeitraum und Balken zu berechnen. Das System bietet einen Standardmodus mit farbigen Schwellenwerten und p-Wert-Sternen sowie einen Heatmap-Modus mit Farbverlaufsdarstellungen für Korrelationsstärken. Es enthält eine interaktive Nutzeroberfläche mit Zeitrahmenauswahl, Modusumschaltungen und einer dynamischen Legende zur effizienten Analyse von Symbolinterdependenzen.

Neuronale Netze im Handel: Ein multimodaler, werkzeuggestützter Agent für Finanzmärkte (letzter Teil)

Wir entwickeln weiterhin die Algorithmen für FinAgent, einen multimodalen Finanzhandelsagenten, der multimodale Marktdynamikdaten und historische Handelsmuster analysiert.

MQL5-Werkzeuge für den Handel (Teil 11): Dashboard einer Korrelationsmatrix (Pearson, Spearman, Kendall) mit Heatmap und Standardmodi

In diesem Artikel bauen wir ein Korrelationsmatrix-Dashboard in MQL5 auf, um die Beziehungen zwischen den Vermögenswerten mit den Methoden von Pearson, Spearman und Kendall über einen bestimmten Zeitraum und Balken zu berechnen. Das System bietet einen Standardmodus mit farbigen Schwellenwerten und p-Wert-Sternen sowie einen Heatmap-Modus mit Farbverlaufsdarstellungen für Korrelationsstärken. Es enthält eine interaktive Nutzeroberfläche mit Zeitrahmenauswahl, Modusumschaltungen und einer dynamischen Legende zur effizienten Analyse von Symbolinterdependenzen.

Neuronale Netze im Handel: Integration der Chaostheorie in die Zeitreihenprognose (Attraos)

Das Attraos-Framework integriert die Chaostheorie in die langfristige Zeitreihenprognose und behandelt sie als Projektionen mehrdimensionaler chaotischer dynamischer Systeme. Unter Ausnutzung der Attraktorinvarianz nutzt das Modell die Phasenraumrekonstruktion und das dynamische Speicher-Modul mit mehreren Auflösungsebenen, um historische Strukturen zu erhalten.

Vom Einsteiger zum Experten: Entwicklung einer Liquiditätsstrategie

Liquiditätszonen werden üblicherweise gehandelt, indem man darauf wartet, dass der Kurs zurückkehrt und die Zone von Interesse erneut testet, oft durch die Platzierung von Pending Orders innerhalb dieser Bereiche. In diesem Artikel setzen wir MQL5 ein, um dieses Konzept praktisch umzusetzen. Wir zeigen, wie solche Zonen programmatisch identifiziert werden können und wie das Risikomanagement systematisch angewendet werden kann. Nehmen Sie an der Diskussion teil, in der wir sowohl die Logik hinter dem liquiditätsbasierten Handel als auch seine praktische Umsetzung untersuchen.

Risikobasierter Trade Placement EA mit On-Chart UI (Teil 2): Hinzufügen von Interaktivität und Logik

Lernen Sie, wie man einen interaktiven MQL5 Expert Advisor mit einem Kontrollfeld auf dem Chart erstellt. Sie wissen, wie man risikobasierte Losgrößen berechnet und Handelsgeschäfte direkt vom Chart aus tätigt.

Vom Einsteiger zum Experten: Entwicklung einer Liquiditätsstrategie

Liquiditätszonen werden üblicherweise gehandelt, indem man darauf wartet, dass der Kurs zurückkehrt und die Zone von Interesse erneut testet, oft durch die Platzierung von Pending Orders innerhalb dieser Bereiche. In diesem Artikel setzen wir MQL5 ein, um dieses Konzept praktisch umzusetzen. Wir zeigen, wie solche Zonen programmatisch identifiziert werden können und wie das Risikomanagement systematisch angewendet werden kann. Nehmen Sie an der Diskussion teil, in der wir sowohl die Logik hinter dem liquiditätsbasierten Handel als auch seine praktische Umsetzung untersuchen.

Einführung in MQL5 (Teil 36): Beherrschen der API und der Funktion WebRequest in MQL5 (X)

Dieser Artikel stellt die grundlegenden Konzepte hinter HMAC-SHA256 und API-Signaturen in MQL5 vor und erklärt, wie Nachrichten und geheime Schlüssel kombiniert werden, um Anfragen sicher zu authentifizieren. Sie bildet die Grundlage für das Signieren von API-Aufrufen, ohne sensible Daten preiszugeben.

Larry Williams‘ Geheimnisse des Marktes (Teil 7): Eine empirische Untersuchung zum Konzept des Handelstages der Woche

Eine empirische Untersuchung des Konzepts „Trade Day of the Week“ von Larry Williams, die zeigt, wie zeitbasierte Marktverzerrungen mit MQL5 gemessen, getestet und angewendet werden können. In diesem Artikel wird ein praktischer Rahmen für die Analyse von Gewinnquoten und Performance über Handelstage hinweg vorgestellt, um kurzfristige Handelssysteme zu verbessern.