Artikel mit Beispielen für das Programmieren in MQL5

Unterschiedlichste Artikel mit Beispielen über die Erstellung von Indikatoren und Robotern für die Handelsplattform MetaTrader in MQL5 warten auf Sie. Jeder Artikel hat Quellcodes, die Sie im MetaEditor öffnen und selbst starten können.

Diese Artikel sind hilfsreich sowohl für Anfänger im automatischen Handel, als auch für fortgeschritte Händler mit Erfahrungen im Programmieren und Handel. Hier finden Sie nicht nur Beispiele, sondern auch neue Ideen.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

Marktsimulation (Teil 10): Sockets (IV)

In diesem Artikel werden wir uns ansehen, was Sie tun müssen, um Excel für die Verwaltung von MetaTrader 5 zu nutzen, aber auf eine sehr interessante Art und Weise. Dazu werden wir ein Excel-Add-In verwenden, um die Verwendung von integriertem VBA zu vermeiden. Wenn Sie nicht wissen, was ein Add-in ist, lesen Sie diesen Artikel und lernen Sie, wie man in Python direkt in Excel programmiert.

Von der Grundstufe bis zur Mittelstufe: Ereignisse (II)

In diesem Artikel werden wir sehen, dass nicht immer alles auf eine bestimmte Weise umgesetzt werden muss. Es gibt alternative Ansätze zur Problemlösung. Um diesen Artikel richtig zu verstehen, ist es notwendig, die in den vorangegangenen Artikeln beschriebenen Konzepte zu begreifen. Die hier vorgestellten Materialien sind ausschließlich für Bildungszwecke bestimmt. Sie sollten nicht als endgültige Anwendung betrachtet werden, deren Ziel es nicht ist, die hier vorgestellten Konzepte zu untersuchen.

Wie man Code in CodeBase veröffentlicht: Ein praktischer Leitfaden

In diesem Artikel werden wir anhand von Beispielen aus der Praxis die Veröffentlichung verschiedener Arten von Terminalprogrammen in der MQL5-Quellcodebasis CodeBase veranschaulichen.

Vom Neuling zum Experten: Prädiktive Preispfade

Fibonacci-Levels bieten einen praktischen Rahmen, der von den Märkten oft beachtet wird und Preiszonen aufzeigt, in denen Reaktionen wahrscheinlicher sind. In diesem Artikel erstellen wir einen Expert Advisor, der die Logik des Fibonacci-Retracements anwendet, um wahrscheinliche künftige Bewegungen zu antizipieren und Rücksetzer mit schwebenden Aufträgen zu handeln. Erkunden Sie den gesamten Arbeitsablauf – von der Umkehr-Erkennung über die Pegelaufzeichnung und Risikokontrolle bis hin zur Ausführung.

Die Komponenten View und Controller für Tabellen im MQL5 MVC-Paradigma: Veränderbare Elemente

In diesem Artikel werden wir die Funktionalität der Größenänderung von Steuerelementen durch Ziehen der Kanten und Ecken des Elements mit der Maus hinzufügen.

Die View- und Controller-Komponenten für Tabellen im MQL5 MVC-Paradigma: Einfache Steuerung

Der Artikel behandelt einfache Steuerelemente als Komponenten von komplexeren grafischen Elementen der View-Komponente im Rahmen der Tabellenimplementierung im MVC-Paradigma (Model-View-Controller). Die Grundfunktionalität des Controllers ist für die Interaktion der Elemente mit dem Nutzer und untereinander implementiert. Dies ist der zweite Artikel über die Komponente View und der vierte in einer Reihe von Artikeln über die Erstellung von Tabellen für das MetaTrader 5 Client Terminal.

Die View Komponente für Tabellen im MQL5 MVC Paradigma: Grafisches Basiselement

Der Artikel behandelt den Prozess der Entwicklung eines grafischen Basiselements für die View-Komponente als Teil der Implementierung von Tabellen im MVC-Paradigma (Model-View-Controller) in MQL5. Dies ist der erste Artikel über die Komponente View und der dritte in einer Reihe von Artikeln über die Erstellung von Tabellen für das MetaTrader 5 Client Terminal.

Vom Neuling zum Experten: Automatisierung der Handelsdisziplin mit einem MQL5 Risk Enforcement EA

Für viele Händler ist die Lücke zwischen der Kenntnis einer Risikoregel und deren konsequenter Befolgung der Punkt, an dem die Konten sterben. Emotionale Übertreibungen, Kompensationshandel und einfaches Versehen können selbst die beste Strategie zunichte machen. Heute werden wir die MetaTrader 5-Plattform in einen unnachgiebigen Vollstrecker Ihrer Handelsregeln verwandeln, indem wir einen Risk Enforcement Expert Advisor entwickeln. Nehmen Sie an dieser Diskussion teil und erfahren Sie mehr.

Tabellen- und Kopfzeilen-Klassen auf der Grundlage eines Tabellenmodells in MQL5: Anwendung des MVC-Konzepts

Dies ist der zweite Teil des Artikels, der sich mit der Implementierung des Tabellenmodells in MQL5 unter Verwendung des MVC (Model-View-Controller) Architekturparadigmas beschäftigt. Der Artikel behandelt die Entwicklung von Tabellenklassen und des Tabellenkopfes auf der Grundlage eines zuvor erstellten Tabellenmodells. Die entwickelten Klassen bilden die Grundlage für die weitere Implementierung von View- und Controller-Komponenten, die in den folgenden Artikeln behandelt werden.

Vom Neuling zum Experten: Handel mit dem RSI unter Berücksichtigung der Struktur des Marktes

In diesem Artikel werden wir praktische Techniken für den Handel mit dem Relative Strength Index (RSI) Oszillator mit Marktstruktur untersuchen. Wir werden uns auf Kanal-Preisaktionsmuster konzentrieren, wie sie typischerweise gehandelt werden und wie MQL5 zur Verbesserung dieses Prozesses eingesetzt werden kann. Am Ende werden Sie über ein regelbasiertes, automatisiertes Channel-Trading-System verfügen, mit dem Sie Gelegenheiten zur Trendfortsetzung mit größerer Präzision und Beständigkeit nutzen können.

Implementierung eines Tabellenmodells in MQL5: Anwendung des MVC-Konzepts

In diesem Artikel betrachten wir den Prozess der Entwicklung eines Tabellenmodells in MQL5 unter Verwendung des MVC-Architekturmusters (Model-View-Controller) zur Trennung der Logik, Darstellung und Steuerung der Daten, was strukturierten, flexiblen und skalierbaren Code ermöglicht. Wir betrachten die Implementierung von Klassen zum Aufbau eines Tabellenmodells, einschließlich der Verwendung von verknüpften Listen zur Speicherung von Daten.

Vom Neuling zum Experten: Entwicklung eines geografischen Marktbewusstseins mit MQL5-Visualisierung

Handeln ohne Sitzungsbewusstsein ist wie Navigieren ohne Kompass – man bewegt sich, aber nicht zielgerichtet. Heute revolutionieren wir die Art und Weise, wie Händler das Markt-Timing wahrnehmen, indem wir gewöhnliche Charts in dynamische geografische Darstellungen verwandeln. Mithilfe der leistungsstarken Visualisierungsfunktionen von MQL5 erstellen wir eine Live-Weltkarte, die aktive Handelssitzungen in Echtzeit beleuchtet und abstrakte Marktzeiten in intuitive visuelle Intelligenz verwandelt. Diese Reise schärft Ihre Handelspsychologie und offenbart professionelle Programmiertechniken, die die Lücke zwischen komplexen Marktstrukturen und praktischen, umsetzbaren Erkenntnissen schließen.

Vom Neuling zum Experten: Die Schatten der Kerzen enthüllen (Dochte)

In dieser Diskussion gehen wir einen Schritt weiter, um die zugrundeliegende Preisaktion aufzudecken, die in den Dochten der Kerzen versteckt ist. Durch die Integration einer Docht-Visualisierungsfunktion in den Market Periods Synchronizer verbessern wir das Tool mit größerer analytischer Tiefe und Interaktivität. Dieses aktualisierte System ermöglicht es Händlern, Preisverwerfungen auf höheren Zeitrahmen direkt auf Charts mit niedrigerem Zeitrahmen zu visualisieren und so detaillierte Strukturen zu erkennen, die früher im Schatten verborgen waren.

Marktsimulation (Teil 09): Sockets (III)

Der heutige Artikel ist eine Fortsetzung des vorangegangenen Artikels. Wir werden uns die Implementierung eines Expert Advisors ansehen und uns dabei vor allem darauf konzentrieren, wie der Servercode ausgeführt wird. Der im vorigen Artikel beschriebene Code reicht nicht aus, damit alles wie erwartet funktioniert. Daher ist es notwendig, beide Artikel zu lesen, um besser zu verstehen, was passieren wird.

Von der Grundstufe bis zur Mittelstufe: Ereignisse (I)

In Anbetracht dessen, was bisher gezeigt wurde, denke ich, dass wir jetzt damit beginnen können, eine Art Anwendung zu implementieren, um ein Symbol direkt auf dem Chart auszuführen. Zunächst müssen wir jedoch über ein Konzept sprechen, das für Anfänger ziemlich verwirrend sein kann. Es ist die Tatsache, dass Anwendungen, die in MQL5 entwickelt wurden und für die Anzeige in einem Chart bestimmt sind, nicht auf die gleiche Weise erstellt werden, wie wir es bisher gesehen haben. In diesem Artikel werden wir beginnen, dies ein wenig besser zu verstehen.

Marktsimulation (Teil 08): Sockets (II)

Wie wäre es, etwas Praktisches mit Sockets zu schaffen? Im heutigen Artikel werden wir mit der Erstellung eines Mini-Chats beginnen. Schauen wir uns gemeinsam an, wie das gemacht wird – es wird sehr interessant sein. Bitte beachten Sie, dass der hier zur Verfügung gestellte Code nur für Lehrzwecke gedacht ist. Es sollte nicht für kommerzielle Zwecke oder in vorgefertigten Anwendungen verwendet werden, da es keine Sicherheit bei der Datenübertragung bietet und die über den Socket übertragenen Inhalte eingesehen werden können.

Von der Grundstufe bis zur Mittelstufe: Structs (II)

In diesem Artikel werden wir versuchen zu verstehen, warum Programmiersprachen wie MQL5 Strukturen haben und warum in einigen Fällen Strukturen der ideale Weg sind, um Werte zwischen Funktionen und Prozeduren zu übergeben, während sie in anderen Fällen vielleicht nicht der beste Weg sind, dies zu tun.

Marktsimulation (Teil 07): Sockets (I)

Sockets. Wissen Sie, wofür sie da sind oder wie man sie in MetaTrader 5 verwendet? Wenn die Antwort nein lautet, sollten wir sie zunächst studieren. Im heutigen Artikel werden wir die Grundlagen behandeln. Da es mehrere Möglichkeiten gibt, das Gleiche zu tun, und wir immer am Ergebnis interessiert sind, möchte ich zeigen, dass es tatsächlich eine einfache Möglichkeit gibt, Daten aus MetaTrader 5 in andere Programme, wie z. B. Excel, zu übertragen. Die Hauptidee ist jedoch nicht, Daten von MetaTrader 5 nach Excel zu übertragen, sondern umgekehrt, d.h. Daten von Excel oder einem anderen Programm nach MetaTrader 5 zu übertragen.

Marktsimulation (Teil 05): Erstellen der Klasse C_Orders (II)

In diesem Artikel erkläre ich, wie Chart Trade zusammen mit dem Expert Advisor eine Anfrage zur Schließung aller offenen Positionen des Nutzers bearbeitet. Das mag einfach klingen, aber es gibt einige Komplikationen, mit denen Sie umgehen müssen.

Von der Grundstufe bis zur Mittelstufe: Struct (I)

Heute werden wir damit beginnen, Strukturen auf eine einfachere, praktischere und bequemere Weise zu studieren. Strukturen gehören zu den Grundlagen der Programmierung, ob sie nun strukturiert sind oder nicht. Ich weiß, dass viele Menschen bei Strukturen nur an Datensammlungen denken, aber ich versichere Ihnen, dass sie viel mehr sind als nur Strukturen. Und hier werden wir beginnen, dieses neue Universum auf die didaktischste Weise zu erkunden.

Risikomanagement (Teil 2): Implementierung der Losberechnung in einer grafischen Schnittstelle

In diesem Artikel werden wir uns ansehen, wie man die im vorherigen Artikel vorgestellten Konzepte mit Hilfe der leistungsstarken grafischen MQL5-Bibliotheken der Steuerelemente verbessern und effektiver anwenden kann. Wir werden Schritt für Schritt durch den Prozess der Erstellung einer voll funktionsfähigen GUI gehen. Ich werde die Ideen dahinter sowie den Zweck und die Funktionsweise der einzelnen Methoden erläutern. Darüber hinaus werden wir am Ende des Artikels das von uns erstellte Panel testen, um sicherzustellen, dass es korrekt funktioniert und die angegebenen Ziele erfüllt.

Risikomanagement (Teil 1): Grundlagen für den Aufbau einer Risikomanagement-Klasse

In diesem Artikel befassen wir uns mit den Grundlagen des Risikomanagements beim Handel und lernen, wie man erste Funktionen zur Berechnung der geeigneten Losgröße für einen Handel sowie eines Stop-Loss erstellt. Außerdem werden wir die Funktionsweise dieser Funktionen im Detail erläutern und jeden Schritt erklären. Unser Ziel ist es, ein klares Verständnis dafür zu vermitteln, wie diese Konzepte im automatisierten Handel angewendet werden können. Schließlich werden wir alles in die Praxis umsetzen, indem wir ein einfaches Skript mit einer Include-Datei erstellen.

Von der Grundstufe bis zur Mittelstufe: Template und Typename (V)

In diesem Artikel werden wir einen letzten einfachen Anwendungsfall für Vorlagen untersuchen und die Vorteile und die Notwendigkeit der Verwendung von typename in Ihrem Code diskutieren. Auch wenn dieser Artikel auf den ersten Blick etwas kompliziert erscheint, ist es wichtig, ihn richtig zu verstehen, um später Vorlagen und typename verwenden zu können.

Marktsimulation (Teil 04): Erstellen der Klasse C_Orders (I)

In diesem Artikel beginnen wir mit der Erstellung der Klasse C_Orders, um Aufträge an den Handelsserver senden zu können. Wir werden dies nach und nach tun, denn unser Ziel ist es, im Detail zu erklären, wie dies über das Nachrichtensystem geschehen wird.

Selbstoptimierende Expert Advisors in MQL5 (Teil 16): Überwachte lineare Systemidentifikation

Die lineare Systemidentifikation kann mit dem Lernen gekoppelt werden, um den Fehler in einem überwachten Lernalgorithmus zu korrigieren. So können wir Anwendungen entwickeln, die von statistischen Modellierungstechniken abhängen, ohne zwangsläufig die Anfälligkeit der restriktiven Annahmen des Modells zu übernehmen. Klassische überwachte Lernalgorithmen haben viele Bedürfnisse, die durch die Kombination dieser Modelle mit einem Feedback-Controller ergänzt werden können, der das Modell korrigieren kann, um mit den aktuellen Marktbedingungen Schritt zu halten.

Die Grenzen des maschinellen Lernens überwinden (Teil 6): Effektive Speichervalidierung

In dieser Diskussion stellen wir den klassischen Ansatz der Zeitreihen-Kreuzvalidierung modernen Alternativen gegenüber, die seine Grundannahmen in Frage stellen. Wir zeigen die wichtigsten blinden Flecken der traditionellen Methode auf – insbesondere ihr Versagen, die sich verändernden Marktbedingungen zu berücksichtigen. Um diese Lücken zu schließen, führen wir die Effective Memory Cross-Validation (EMCV) ein, einen domänenspezifischen Ansatz, der die lange gehegte Annahme in Frage stellt, dass mehr historische Daten immer die Leistung verbessern.

Vom Neuling zum Experten: Synchronisieren der Zeitrahmen des Marktes

In dieser Diskussion stellen wir ein Synchronisierungsinstrument der Zeitrahmen von länger zu kürzer vor, das das Problem der Analyse von Marktmustern lösen soll, die sich über höhere Zeitrahmen bilden. Die eingebauten Periodenmarker in MetaTrader 5 sind oft begrenzt, starr und lassen sich nicht ohne weiteres an nicht standardisierte Zeitrahmen anpassen. Unsere Lösung nutzt die MQL5-Sprache, um einen Indikator zu entwickeln, der eine dynamische und visuelle Möglichkeit bietet, Strukturen mit höherem Zeitrahmen in Charts mit niedrigerem Zeitrahmen auszurichten. Dieses Instrument kann für eine detaillierte Marktanalyse sehr wertvoll sein. Um mehr über die Funktionen und die Umsetzung zu erfahren, lade ich Sie ein, sich an der Diskussion zu beteiligen.

Der MQL5 Standard Library Explorer (Teil 2): Verbinden mit Bibliothekskomponenten

Heute machen wir einen wichtigen Schritt, damit jeder Entwickler versteht, wie man Klassenstrukturen liest und schnell Expert Advisors mit der MQL5-Standardbibliothek erstellt. Die Bibliothek ist reichhaltig und ausbaufähig, aber es kann sich anfühlen, als würde man ein komplexes Toolkit ohne Handbuch in die Hand bekommen. Hier wird eine alternative Integrationsroutine vorgestellt und diskutiert – ein prägnanter, wiederholbarer Arbeitsablauf, der zeigt, wie sich Klassen in realen Projekten zuverlässig verbinden lassen.

Die Grenzen des maschinellen Lernens überwinden (Teil 5): Ein kurzer Überblick über die Kreuzvalidierung von Zeitreihen

In dieser Artikelserie befassen wir uns mit den Herausforderungen, denen sich algorithmische Händler beim Einsatz von auf maschinellem Lernen basierenden Handelsstrategien stellen müssen. Einige Herausforderungen innerhalb unserer Gemeinschaft bleiben unsichtbar, weil sie ein tieferes technisches Verständnis erfordern. Die heutige Diskussion dient als Sprungbrett, um die blinden Flecken der Kreuzvalidierung beim maschinellen Lernen zu untersuchen. Obwohl dieser Schritt oft als Routine behandelt wird, kann er bei unvorsichtiger Handhabung leicht zu irreführenden oder suboptimalen Ergebnissen führen. In diesem Artikel wird kurz auf die Grundlagen der Zeitreihen-Kreuzvalidierung eingegangen, um einen tieferen Einblick in ihre versteckten Schwachstellen zu ermöglichen.

Klassische Strategien neu interpretiert (Teil 16): Doppelte Ausbrüche aus den Bollinger Bänder

Dieser Artikel führt den Leser durch eine neu gestaltete Version der klassischen Bollinger Band Ausbruchsstrategie. Sie zeigt wesentliche Schwachstellen des ursprünglichen Ansatzes auf, wie z. B. seine bekannte Anfälligkeit für falsche Ausbrüche. In diesem Artikel soll eine mögliche Lösung vorgestellt werden: die Handelsstrategie der doppelten Bollinger Bänder. Dieser relativ weniger bekannte Ansatz ergänzt die Schwächen der klassischen Version und bietet eine dynamischere Perspektive auf die Finanzmärkte. Sie hilft uns, die alten Beschränkungen zu überwinden, die durch die ursprünglichen Regeln festgelegt wurden, und bietet den Händlern einen stärkeren und anpassungsfähigeren Rahmen.

Vom Neuling zum Experten: Backend Operations Monitor mit MQL5

Die Verwendung einer vorgefertigten Lösung im Handel, ohne sich mit der internen Funktionsweise des Systems zu befassen, mag zwar beruhigend klingen, doch ist dies für Entwickler nicht immer der Fall. Irgendwann tritt ein Upgrade, eine Leistungsstörung oder ein unerwarteter Fehler auf, und es ist wichtig, genau zu wissen, woher das Problem kommt, um es schnell zu diagnostizieren und zu beheben. Die heutige Diskussion konzentriert sich auf die Aufdeckung dessen, was normalerweise hinter den Kulissen eines Expert Advisors passiert, und auf die Entwicklung einer nutzerdefinierten Klasse für die Anzeige und Protokollierung von Backend-Prozessen mit MQL5. Dies gibt sowohl Entwicklern als auch Händlern die Möglichkeit, Fehler schnell zu lokalisieren, das Verhalten zu überwachen und auf spezifische Diagnoseinformationen für jeden EA zuzugreifen.

Dynamic Swing Architecture: Marktstrukturerkennung von Umkehrpunkten (Swings) bis zur automatisierten Ausführung

In diesem Artikel wird ein vollautomatisches MQL5-System vorgestellt, mit dem sich Marktschwankungen präzise erkennen und handeln lassen. Im Gegensatz zu herkömmlichen Umkehr-Indikatoren mit festen Balken passt sich dieses System dynamisch an die sich entwickelnde Preisstruktur an und erkennt hohe und tiefe Umkehrpunkte in Echtzeit, um Richtungsgelegenheiten zu nutzen, sobald sie sich bilden.

Wiederverwendung von ungültig gemachten Orderblöcken als Mitigation Blocks (SMC)

In diesem Artikel untersuchen wir, wie zuvor für ungültig erklärte Orderblöcke als Mitigation Blocks innerhalb von Smart Money Concepts (SMC) wiederverwendet werden können. Diese Zonen zeigen, wo institutionelle Händler nach einer fehlgeschlagenen Auftragssperre wieder in den Markt einsteigen, und bieten Bereiche mit hoher Wahrscheinlichkeit für eine Fortsetzung des Handels im vorherrschenden Trend.

Bivariate Copulae in MQL5 (Teil 1): Implementierung von Gauß- und Studentische t-Copulae für die Modellierung von Abhängigkeiten

Dies ist der erste Teil einer Artikelserie, in der die Implementierung von bivariaten Copulae in MQL5 vorgestellt wird. Dieser Artikel enthält Code zur Implementierung der Gauß‘schen und Studentischen t-Copulae. Außerdem werden die Grundlagen der statistischen Copulae und verwandte Themen behandelt. Der Code basiert auf dem Python-Paket Arbitragelab von Hudson und Thames.

Entwicklung des Price Action Analysis Toolkit (Teil 44): Aufbau eines VWMA Crossover Signal EA in MQL5

In diesem Artikel wird ein VWMA-Crossover-Signal für den MetaTrader 5 vorgestellt, das Händlern helfen soll, potenzielle Aufwärts- und Abwärtsbewegungen zu erkennen, indem es Preisbewegungen mit dem Handelsvolumen kombiniert. Der EA generiert klare Kauf- und Verkaufssignale direkt auf dem Chart, verfügt über ein informatives Panel und lässt sich vollständig an den Nutzer anpassen, was ihn zu einer praktischen Ergänzung Ihrer Handelsstrategie macht.

Entwicklung des Price Action Analysis Toolkit (Teil 45): Erstellen eines dynamischen Level-Analyse-Panels in MQL5

In diesem Artikel stellen wir Ihnen ein leistungsstarkes MQL5-Tool vor, mit dem Sie jedes gewünschte Preisniveau mit nur einem Klick testen können. Geben Sie einfach das von Ihnen gewählte Niveau ein und drücken Sie auf „Analyze“. Der EA scannt sofort die historischen Daten, hebt jede Berührung und jeden Durchbruch im Chart hervor und zeigt die Statistiken in einem übersichtlichen Dashboard an. Sie werden genau sehen, wie oft der Kurs Ihr Niveau respektiert oder durchbrochen hat und ob es sich eher wie eine Unterstützung oder ein Widerstand verhielt. Lesen Sie weiter, um das genaue Verfahren zu erfahren.

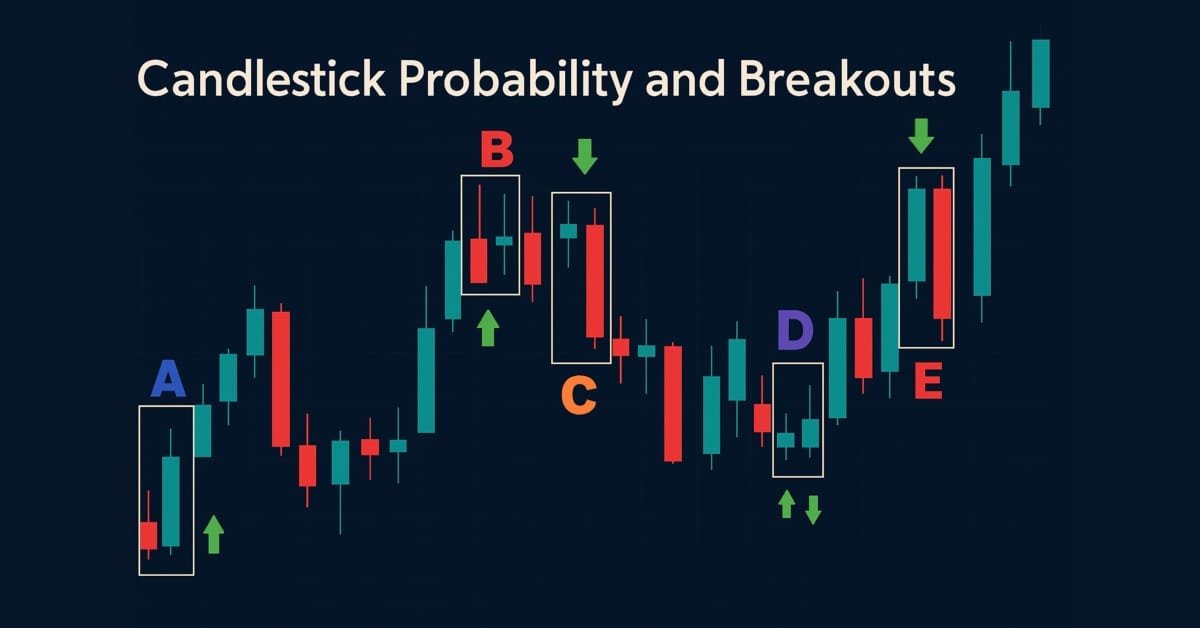

Entwicklung des Price Action Analysis Toolkit (Teil 43): Wahrscheinlichkeit und Ausbrüche von Kerzen

Verbessern Sie Ihre Marktanalyse mit dem Candlestick Probability EA in MQL5, einem leichtgewichtigen Tool, das rohe Preisbalken in Echtzeit in instrumentenspezifische Wahrscheinlichkeiten umwandelt. Es klassifiziert Pinbars, Engulfing und Doji-Muster, wenn der Balken schließt, verwendet ATR-fähige Filterung und optionale Ausbruchsbestätigung. Der EA berechnet rohe und volumengewichtete Follow-Through-Prozentsätze, die Ihnen helfen, das typische Ergebnis jedes Musters für bestimmte Symbole und Zeitrahmen zu verstehen. Markierungen auf dem Chart, ein kompaktes Dashboard und interaktive Kippschalter ermöglichen eine einfache Validierung und Fokussierung. Exportieren Sie detaillierte CSV-Protokolle für Offline-Tests. Nutzen Sie es, um Wahrscheinlichkeitsprofile zu entwickeln, Strategien zu optimieren und Mustererkennung in einen messbaren Vorteil zu verwandeln.

Entwicklung des Price Action Analysis Toolkit (Teil 42): Interaktive Chart-Prüfung mit Schaltflächenlogik und statistischen Ebenen

In einer Welt, in der es auf Geschwindigkeit und Präzision ankommt, müssen die Analysetools so intelligent sein wie die Märkte, auf denen wir handeln. In diesem Artikel wird ein EA vorgestellt, der auf der Logik von Schaltflächen basiert – ein interaktives System, das rohe Kursdaten sofort in aussagekräftige statistische Werte umwandelt. Mit einem einzigen Klick werden Mittelwert, Abweichung, Perzentile und vieles mehr berechnet und angezeigt, sodass fortschrittliche Analysen zu klaren Signalen auf dem Chart werden. Es hebt die Zonen hervor, in denen der Preis am wahrscheinlichsten abprallen, zurückgehen oder durchbrechen wird, was die Analyse sowohl schneller als auch praktischer macht.

Vereinfachen von Datenbanken in MQL5 (Teil 2): Verwendung von Metaprogrammierung zur Erstellung von Entitäten

Wir haben die fortgeschrittene Verwendung von #define für die Metaprogrammierung in MQL5 erforscht, indem wir Entitäten erstellt haben, die Tabellen und Spaltenmetadaten (Typ, Primärschlüssel, Autoinkrement, Nullbarkeit usw.) darstellen. Wir haben diese Definitionen in TickORM.mqh zentralisiert, wodurch die Generierung von Metadatenklassen automatisiert und der Weg für eine effiziente Datenmanipulation durch den ORM geebnet wird, ohne dass SQL manuell geschrieben werden muss.

Die Grenzen des maschinellen Lernens überwinden (Teil 4): Überwindung des irreduziblen Fehlers durch mehrere Prognosehorizonte

Maschinelles Lernen wird oft durch die Brille der Statistik oder der linearen Algebra betrachtet, aber dieser Artikel betont eine geometrische Perspektive der Modellvorhersagen. Sie zeigt, dass sich die Modelle dem Ziel nicht wirklich annähern, sondern es auf ein neues Koordinatensystem abbilden, was zu einer inhärenten Fehlausrichtung führt, die irreduzible Fehler zur Folge hat. In dem Artikel wird vorgeschlagen, dass mehrstufige Vorhersagen, bei denen die Prognosen des Modells über verschiedene Zeithorizonte hinweg verglichen werden, einen effektiveren Ansatz darstellen als direkte Vergleiche mit dem Ziel. Durch die Anwendung dieser Methode auf ein Handelsmodell zeigt der Artikel erhebliche Verbesserungen der Rentabilität und Genauigkeit, ohne das zugrunde liegende Modell zu verändern.