在MQL5中构建自定义市场状态检测系统(第一部分):指标

概述

金融市场始终处于不断变化之中,在强劲趋势、横向盘整和混乱波动行情之间来回切换。对于算法交易者而言,这就面临重大的挑战:在趋势行情中表现极佳的策略,在盘整行情中往往表现惨淡;而针对低波动性设计的策略,在波动性突然加剧时可能会让账户爆仓。尽管如此,大多数交易系统在构建时都隐含着一个假设,即市场行为随时间推移会保持一致。

市场现实与交易系统设计之间的这种根本性脱节,导致了策略性能退化这一屡见不鲜的现象。一个系统在回测和初始部署阶段表现卓越,但当市场行情不可避免地发生变化时,却开始失灵。此时,交易者面临艰难抉择:是放弃该策略,重新开始;还是忍受资金回撤,寄希望于市场行情再次有利于自己的策略。

有没有更好的办法呢?如果您的交易系统能够客观地识别当前的市场状态,并相应地调整策略,那会怎样?这正是我们将在本文中构建的内容:一个全面的MQL5市场状态检测系统,该系统能够将市场行情划分为不同的状态,并为自适应交易策略提供一个框架。

直到本系列文章结束时,您将实现一个完整的市场状态检测系统,其中包括:- 用于客观市场分类的稳健统计基础

- 一个自定义的市场状态检测器类,用于识别趋势、盘整和波动市场行情

- 一个自定义指标,可以在图表上直观地显示市场状态变化

- 一个自适应智能交易系统(EA),可以根据当前市场状态自动选择合适的策略(第二部分)

- 针对您的特定交易需求,实施和优化该系统的实用示例(第二部分)

无论您是经验丰富的算法交易者,希望提升现有系统性能,还是初来乍到,希望从一开始就构建更稳健的策略,此市场状态检测系统都将为您提供强大的工具,助您在瞬息万变的金融市场中游刃有余。

理解市场状态

在深入探讨实现细节之前,理解市场状态是什么以及它们为何对交易者至关重要,这一点十分关键。市场并非随时间推移而表现一致,相反,它们会在不同的行为形态或“状态”之间转换。这些状态会显著影响价格的走势,进而影响交易策略的表现。

什么是市场状态?

市场状态是指具有特定价格波动统计特性的独特市场行为模式。尽管有多种方式对市场状态进行分类,但是我们将重点关注对交易策略开发最具相关性的三种主要类型:- 趋势型状态:市场表现出强劲的单向走势,均值回归现象极少。价格倾向于持续向一个方向移动,回调幅度较浅。从统计角度来看,趋势型市场表现出收益的正自相关性,这意味着某一方向的价格走势很可能随后会出现相同方向的走势。

- 盘整型状态:市场在支撑位和阻力位之间振荡,具有强烈的均值回归倾向。价格倾向于在明确的边界之间波动,而非向任一方向突破。从统计角度来看,盘整型市场表现出收益的负向自相关性,这就意味着向上走势很可能随后会出现向下走势,反之亦然。

- 波动型状态:市场经历大幅、不规则的价格波动,方向不明。这些状态类型通常出现在市场不确定性、新闻事件或市场压力时期。从统计角度来看,波动型状态表现出收益的高标准差,且自相关模式难以预测。

了解市场当前所处的状态类型,可为交易决策提供关键的背景信息。针对趋势型市场优化的策略,在盘整条件下可能表现不佳,而针对盘整型市场设计的均值回归策略,在强劲趋势期间可能会带来灾难性后果。

为何传统指标存在不足?

大多数技术指标旨在识别特定的价格模式或条件,而非对市场状态进行分类。例如:- MA(移动平均线)和MACD(指数平滑异同移动平均线)有助于识别趋势,但无法区分趋势型状态和波动型状态。

- RSI(相对强弱指数)和随机震荡器在盘整型市场中表现良好,但在趋势行情中会产生虚假信号。

- 布林带能够适应波动性,但无法明确识别状态类型的转换。

状态检测的统计基础

要构建一个有效的状态检测系统,我们需要利用能够客观分类市场行为的统计指标。我们将使用的关键统计概念包括:- 自相关性:衡量时间序列与其滞后版本之间的相关性。正向自相关性表明存在趋势行为,而负向自相关性则暗示存在均值回归(盘整)行为。

- 波动性:衡量收益的离散程度,通常使用标准差。波动性的突然增加往往预示着状态类型的转换。

- 趋势强度:可以使用多种方法进行量化,包括自相关性的绝对值、线性回归的斜率或专门的指标(如平均趋向指数ADX)。

通过结合这些统计指标,我们可以创建一个稳健的框架,用于客观地分类市场状态类型。在下一节中,我们将在MQL5代码中实现这些概念,以构建我们的市场状态检测系统。

构建统计基础

在本章节中,我们将实现市场状态检测系统所需的核心统计组件。我们将创建一个功能强大的CStatistics类,该类将处理状态分类所需的所有数学计算。

CStatistics类

我们状态检测系统的基础是一个强大的统计类,该类能够对价格数据进行各种计算。让我们来看一下这个类的关键组件:

//+------------------------------------------------------------------+ //| Class for statistical calculations | //+------------------------------------------------------------------+ class CStatistics { private: double m_data[]; // Data array for calculations int m_dataSize; // Size of the data array bool m_isSorted; // Flag indicating if data is sorted double m_sortedData[]; // Sorted copy of data for percentile calculations public: // Constructor and destructor CStatistics(); ~CStatistics(); // Data management methods bool SetData(const double &data[], int size); bool AddData(double value); void Clear(); // Basic statistical methods double Mean() const; double StandardDeviation() const; double Variance() const; // Range and extremes double Min() const; double Max() const; double Range() const; // Time series specific methods double Autocorrelation(int lag) const; double TrendStrength() const; double MeanReversionStrength() const; // Percentile calculations double Percentile(double percentile); double Median(); };

该类提供了一套全面的统计函数,使我们能够分析价格数据并确定当前的市场状态类型。让我们详细看一下其中一些关键方法。

构造函数与析构函数

//+------------------------------------------------------------------+ //| Constructor | //+------------------------------------------------------------------+ CStatistics::CStatistics() { m_dataSize = 0; m_isSorted = false; ArrayResize(m_data, 0); ArrayResize(m_sortedData, 0); } //+------------------------------------------------------------------+ //| Destructor | //+------------------------------------------------------------------+ CStatistics::~CStatistics() { Clear(); }

构造函数和析构函数分别用于类的初始化和反初始化。构造函数会对我们的成员变量和数组进行初始化,而析构函数则通过调用Clear()方法确保进行适当的清理工作。在MQL5中,这种恰当的初始化和清理模式对于防止内存泄漏并确保可靠运行至关重要。

数据管理方法

接下来,让我们实现数据管理方法,这些方法允许我们设置、添加和清除数据:

bool CStatistics::SetData(const double &data[], int size) { if(size <= 0) return false; m_dataSize = size; ArrayResize(m_data, size); for(int i = 0; i < size; i++) m_data[i] = data[i]; m_isSorted = false; return true; } bool CStatistics::AddData(double value) { m_dataSize++; ArrayResize(m_data, m_dataSize); m_data[m_dataSize - 1] = value; m_isSorted = false; return true; } void CStatistics::Clear() { m_dataSize = 0; ArrayResize(m_data, 0); ArrayResize(m_sortedData, 0); m_isSorted = false; }

SetData()方法允许我们用新数组替换整个数据集,这在处理历史价格数据时非常实用。AddData()方法将单个值追加到现有数据中,这样对于随着新价格数据的出现而进行增量更新非常方便。Clear()方法将对象重置为初始状态,释放所有分配的内存。

请注意,每当数据发生变化时,我们都会将m_isSorted设置为false。该标识有助于我们优化性能,仅在计算百分位数等需要排序的操作时才对数据进行排序。

基础统计方法

现在,让我们实现用于计算均值、标准差和方差的基础统计方法:

double CStatistics::Mean() const { if(m_dataSize <= 0) return 0.0; double sum = 0.0; for(int i = 0; i < m_dataSize; i++) sum += m_data[i]; return sum / m_dataSize; } double CStatistics::StandardDeviation() const { if(m_dataSize <= 1) return 0.0; double mean = Mean(); double sum = 0.0; for(int i = 0; i < m_dataSize; i++) sum += MathPow(m_data[i] - mean, 2); return MathSqrt(sum / (m_dataSize - 1)); } double CStatistics::Variance() const { if(m_dataSize <= 1) return 0.0; double stdDev = StandardDeviation(); return stdDev * stdDev; }

这些方法实现了标准的统计公式。Mean()方法计算所有数据点的平均值。StandardDeviation()方法衡量数据点围绕均值的离散程度,这对于识别波动型市场状态至关重要。Variance()方法返回标准差的平方,提供了另一种衡量数据离散程度的方式。

请注意,我们通过返回0来处理诸如空数据集或单个数据点等边界情况。这种防御性的编程方法可在处理数据不足时防止出现错误。

极差与极值方法

//+------------------------------------------------------------------+ //| Calculate minimum value in the data | //+------------------------------------------------------------------+ double CStatistics::Min() const { if(m_dataSize <= 0) return 0.0; double min = m_data[0]; for(int i = 1; i < m_dataSize; i++) if(m_data[i] < min) min = m_data[i]; return min; } //+------------------------------------------------------------------+ //| Calculate maximum value in the data | //+------------------------------------------------------------------+ double CStatistics::Max() const { if(m_dataSize <= 0) return 0.0; double max = m_data[0]; for(int i = 1; i < m_dataSize; i++) if(m_data[i] > max) max = m_data[i]; return max; } //+------------------------------------------------------------------+ //| Calculate range (max - min) of the data | //+------------------------------------------------------------------+ double CStatistics::Range() const { return Max() - Min(); }

这些方法能让我们更深入地了解数据分布情况。Min()方法和Max()方法分别用于找出数据集中的最小值和最大值,而Range()方法则用于计算二者之间的差值。这些度量指标有助于识别盘整型市场中的价格边界。

时间序列特定方法

现在,让我们来实现对状态检测至关重要的时间序列特定方法:

double CStatistics::Autocorrelation(int lag) const { if(m_dataSize <= lag || lag <= 0) return 0.0; double mean = Mean(); double numerator = 0.0; double denominator = 0.0; for(int i = 0; i < m_dataSize - lag; i++) { numerator += (m_data[i] - mean) * (m_data[i + lag] - mean); } for(int i = 0; i < m_dataSize; i++) { denominator += MathPow(m_data[i] - mean, 2); } if(denominator == 0.0) return 0.0; return numerator / denominator; } double CStatistics::TrendStrength() const { // Use lag-1 autocorrelation as a measure of trend strength double ac1 = Autocorrelation(1); // Positive autocorrelation indicates trending behavior return ac1; } double CStatistics::MeanReversionStrength() const { // Negative autocorrelation indicates mean-reverting behavior double ac1 = Autocorrelation(1); // Return the negative of autocorrelation, so positive values // indicate stronger mean reversion return -ac1; }

Autocorrelation()方法用于计算数据序列与其滞后版本之间的相关性。这是区分趋势型市场和盘整型市场的一项有效的度量指标。正向自相关(值大于零0)表明存在趋势行为,而负自相关(值小于0)则暗示存在均值回归或盘整行为。

The TrendStrength() 方法将滞后1阶的自相关作为趋势强度的直接度量指标。正数值越高,表明趋势越强。MeanReversionStrength()方法返回自相关的负值,因此正数值表明均值回归倾向更强。

这些方法构成了我们状态检测系统的统计支柱,提供了用于归类市场状态的市场行为目标度量指标。

百分位数计算

最后,让我们来实现计算百分位数和中位数的方法:

double CStatistics::Percentile(double percentile) { if(m_dataSize <= 0 || percentile < 0.0 || percentile > 100.0) return 0.0; // Sort data if needed if(!m_isSorted) { ArrayResize(m_sortedData, m_dataSize); for(int i = 0; i < m_dataSize; i++) m_sortedData[i] = m_data[i]; ArraySort(m_sortedData); m_isSorted = true; } // Calculate position double position = (percentile / 100.0) * (m_dataSize - 1); int lowerIndex = (int)MathFloor(position); int upperIndex = (int)MathCeil(position); // Handle edge cases if(lowerIndex == upperIndex) return m_sortedData[lowerIndex]; // Interpolate double fraction = position - lowerIndex; return m_sortedData[lowerIndex] + fraction * (m_sortedData[upperIndex] - m_sortedData[lowerIndex]); } double CStatistics::Median() { return Percentile(50.0); }

Percentile()方法用于计算在给定比例的观察值以下的数据值。它首先对数据进行排序(如果尚未排序),然后使用线性插值法找出精确的百分位数值。Median()方法是一个便捷函数,用于返回第50百分位数,代表数据集的中间值。

请注意m_isSorted标识的优化作用,它确保即使计算多个百分位数,我们也只需对数据进行一次排序。这是谨慎实现如何提高MQL5代码性能的一个示例。

随着CStatistics类的完成,我们现在拥有了一套强大的工具,可用于分析价格数据并检测市场状态类型。在下一章节中,我们将在此基础上创建市场状态检测器类。

实现市场状态检测器

既然我们已经建立了统计基础,现在就可以构建系统的核心组件:市场状态检测器。该类将利用我们已经实现的统计度量指标,将市场条件分类为特定的状态类型。

市场状态枚举

首先,让我们定义系统将识别的市场状态类型。我们将创建一个单独的文件,名为MarketRegimeEnum.mqh,以确保枚举定义可供我们系统的所有组件使用:

// Define market regime types enum ENUM_MARKET_REGIME { REGIME_TRENDING_UP = 0, // Trending up regime REGIME_TRENDING_DOWN = 1, // Trending down regime REGIME_RANGING = 2, // Ranging/sideways regime REGIME_VOLATILE = 3, // Volatile/chaotic regime REGIME_UNDEFINED = 4 // Undefined regime (default) };

该枚举定义了我们的系统能够检测到的五种可能的市场状态类型。在整个实现过程中,我们将使用这些值来表示当前的市场形态。

CMarketRegimeDetector类

市场状态检测器类将我们的统计工具与状态分类逻辑相结合。让我们来查看一下它的结构:

class CMarketRegimeDetector { private: // Configuration int m_lookbackPeriod; // Period for calculations int m_smoothingPeriod; // Period for smoothing regime transitions double m_trendThreshold; // Threshold for trend detection double m_volatilityThreshold; // Threshold for volatility detection // Data buffers double m_priceData[]; // Price data buffer double m_returns[]; // Returns data buffer double m_volatility[]; // Volatility buffer double m_trendStrength[]; // Trend strength buffer double m_regimeBuffer[]; // Regime classification buffer // Statistics objects CStatistics m_priceStats; // Statistics for price data CStatistics m_returnsStats; // Statistics for returns data CStatistics m_volatilityStats; // Statistics for volatility data // Current state ENUM_MARKET_REGIME m_currentRegime; // Current detected regime // Helper methods void CalculateReturns(); void CalculateVolatility(); void CalculateTrendStrength(); ENUM_MARKET_REGIME DetermineRegime(); public: // Constructor and destructor CMarketRegimeDetector(int lookbackPeriod = 100, int smoothingPeriod = 10); ~CMarketRegimeDetector(); // Configuration methods void SetLookbackPeriod(int period); void SetSmoothingPeriod(int period); void SetTrendThreshold(double threshold); void SetVolatilityThreshold(double threshold); // Processing methods bool Initialize(); bool ProcessData(const double &price[], int size); // Access methods ENUM_MARKET_REGIME GetCurrentRegime() const { return m_currentRegime; } string GetRegimeDescription() const; double GetTrendStrength() const; double GetVolatility() const; // Buffer access for indicators bool GetRegimeBuffer(double &buffer[]) const; bool GetTrendStrengthBuffer(double &buffer[]) const; bool GetVolatilityBuffer(double &buffer[]) const; };

这个类封装了检测市场状态所需的所有功能。让我们来具体实现每个方法。

构造函数与析构函数

首先,让我们来实现构造函数和析构函数:

CMarketRegimeDetector::CMarketRegimeDetector(int lookbackPeriod, int smoothingPeriod) { // Set default parameters m_lookbackPeriod = (lookbackPeriod > 20) ? lookbackPeriod : 100; m_smoothingPeriod = (smoothingPeriod > 0) ? smoothingPeriod : 10; m_trendThreshold = 0.2; m_volatilityThreshold = 1.5; // Initialize current regime m_currentRegime = REGIME_UNDEFINED; // Initialize buffers ArrayResize(m_priceData, m_lookbackPeriod); ArrayResize(m_returns, m_lookbackPeriod - 1); ArrayResize(m_volatility, m_lookbackPeriod - 1); ArrayResize(m_trendStrength, m_lookbackPeriod - 1); ArrayResize(m_regimeBuffer, m_lookbackPeriod); // Initialize buffers with zeros ArrayInitialize(m_priceData, 0.0); ArrayInitialize(m_returns, 0.0); ArrayInitialize(m_volatility, 0.0); ArrayInitialize(m_trendStrength, 0.0); ArrayInitialize(m_regimeBuffer, (double)REGIME_UNDEFINED); } CMarketRegimeDetector::~CMarketRegimeDetector() { // Free memory (not strictly necessary in MQL5, but good practice) ArrayFree(m_priceData); ArrayFree(m_returns); ArrayFree(m_volatility); ArrayFree(m_trendStrength); ArrayFree(m_regimeBuffer); }

构造函数将所有成员变量和数组初始化为默认值。包含参数验证,以确保回溯周期至少为20根K线(以具备统计显著性),并且平滑周期为正值。尽管MQL5具有自动垃圾回收功能,但是析构函数会释放为数组分配的内存,因此这样做仍视为良好的编程习惯。

配置方法

接下来,让我们实现允许用户自定义检测器行为的配置方法:

void CMarketRegimeDetector::SetLookbackPeriod(int period) { if(period <= 20) return; m_lookbackPeriod = period; // Resize buffers ArrayResize(m_priceData, m_lookbackPeriod); ArrayResize(m_returns, m_lookbackPeriod - 1); ArrayResize(m_volatility, m_lookbackPeriod - 1); ArrayResize(m_trendStrength, m_lookbackPeriod - 1); ArrayResize(m_regimeBuffer, m_lookbackPeriod); // Re-initialize Initialize(); } void CMarketRegimeDetector::SetSmoothingPeriod(int period) { if(period <= 0) return; m_smoothingPeriod = period; } void CMarketRegimeDetector::SetTrendThreshold(double threshold) { if(threshold <= 0.0) return; m_trendThreshold = threshold; } void CMarketRegimeDetector::SetVolatilityThreshold(double threshold) { if(threshold <= 0.0) return; m_volatilityThreshold = threshold; }

这些方法允许用户根据自身特定的交易品种和周期来定制检测器的参数。SetLookbackPeriod()方法尤为重要,因为它会调整所有内部缓冲区的尺寸以匹配新的周期。其他方法则会在验证输入值后,简单地更新相应的参数。

初始化和数据处理方法

现在,让我们实现初始化和数据处理方法:

bool CMarketRegimeDetector::Initialize() { // Initialize buffers with zeros ArrayInitialize(m_priceData, 0.0); ArrayInitialize(m_returns, 0.0); ArrayInitialize(m_volatility, 0.0); ArrayInitialize(m_trendStrength, 0.0); ArrayInitialize(m_regimeBuffer, (double)REGIME_UNDEFINED); // Reset current regime m_currentRegime = REGIME_UNDEFINED; return true; } bool CMarketRegimeDetector::ProcessData(const double &price[], int size) { if(size < m_lookbackPeriod) return false; // Copy the most recent price data for(int i = 0; i < m_lookbackPeriod; i++) m_priceData[i] = price[size - m_lookbackPeriod + i]; // Calculate returns, volatility, and trend strength CalculateReturns(); CalculateVolatility(); CalculateTrendStrength(); // Determine the current market regime m_currentRegime = DetermineRegime(); // Update regime buffer for indicator display for(int i = 0; i < m_lookbackPeriod - 1; i++) m_regimeBuffer[i] = m_regimeBuffer[i + 1]; m_regimeBuffer[m_lookbackPeriod - 1] = (double)m_currentRegime; return true; }

Initialize()方法会将所有缓冲区以及当前市场状态重置为默认值。ProcessData()方法是检测器的核心,负责处理新的价格数据并更新市场状态分类。其首先复制最新的价格数据,然后计算收益率、波动率和趋势强度,最后确定当前的市场状态。还会更新状态缓冲区以供指标显示,将现有值移动位置,以便为新的市场状态腾出空间。

计算方法

让我们实现用于市场状态检测所需统计指标的计算方法:

void CMarketRegimeDetector::CalculateReturns() { for(int i = 0; i < m_lookbackPeriod - 1; i++) { // Calculate percentage returns if(m_priceData[i] != 0.0) m_returns[i] = (m_priceData[i + 1] - m_priceData[i]) / m_priceData[i] * 100.0; else m_returns[i] = 0.0; } // Update returns statistics m_returnsStats.SetData(m_returns, m_lookbackPeriod - 1); } void CMarketRegimeDetector::CalculateVolatility() { // Use a rolling window for volatility calculation int windowSize = MathMin(20, m_lookbackPeriod - 1); for(int i = 0; i < m_lookbackPeriod - 1; i++) { if(i < windowSize - 1) { m_volatility[i] = 0.0; continue; } double sum = 0.0; double mean = 0.0; // Calculate mean for(int j = 0; j < windowSize; j++) mean += m_returns[i - j]; mean /= windowSize; // Calculate standard deviation for(int j = 0; j < windowSize; j++) sum += MathPow(m_returns[i - j] - mean, 2); m_volatility[i] = MathSqrt(sum / (windowSize - 1)); } // Update volatility statistics m_volatilityStats.SetData(m_volatility, m_lookbackPeriod - 1); } void CMarketRegimeDetector::CalculateTrendStrength() { // Use a rolling window for trend strength calculation int windowSize = MathMin(50, m_lookbackPeriod - 1); for(int i = 0; i < m_lookbackPeriod - 1; i++) { if(i < windowSize - 1) { m_trendStrength[i] = 0.0; continue; } double window[]; ArrayResize(window, windowSize); // Copy data to window for(int j = 0; j < windowSize; j++) window[j] = m_returns[i - j]; // Create temporary statistics object CStatistics tempStats; tempStats.SetData(window, windowSize); // Calculate trend strength using autocorrelation m_trendStrength[i] = tempStats.TrendStrength(); } // Update price statistics m_priceStats.SetData(m_priceData, m_lookbackPeriod); }这些方法用于计算市场状态检测所需的关键统计指标:

- CalculateReturns()根据价格数据计算百分比收益率,相较于原始价格,收益率更适合进行统计分析。

- CalculateVolatility()采用滚动窗口方法,计算每个时间点收益率的标准差,以此衡量市场波动率。

- CalculateTrendStrength()同样采用滚动窗口方法,但会为每个窗口创建一个临时CStatistics对象,并利用其TrendStrength()方法计算基于自相关性的趋势强度。

相较于对整个回溯周期进行单一计算,这些滚动窗口计算能够更灵敏、准确地评估市场状况。

市场状态分类

我们系统的核心是DetermineRegime()方法,该方法根据统计指标对当前市场状态进行分类:

ENUM_MARKET_REGIME CMarketRegimeDetector::DetermineRegime()

{

// Get the latest values

double latestTrendStrength = m_trendStrength[m_lookbackPeriod - 2];

double latestVolatility = m_volatility[m_lookbackPeriod - 2];

// Get the average volatility for comparison

double avgVolatility = 0.0;

int count = 0;

for(int i = m_lookbackPeriod - 22; i < m_lookbackPeriod - 2; i++)

{

if(i >= 0)

{

avgVolatility += m_volatility[i];

count++;

}

}

if(count > 0)

avgVolatility /= count;

else

avgVolatility = latestVolatility;

// Determine price direction

double priceChange = m_priceData[m_lookbackPeriod - 1] - m_priceData[m_lookbackPeriod - m_smoothingPeriod - 1];

// Classify the regime

if(latestVolatility > avgVolatility * m_volatilityThreshold)

{

// Highly volatile market

return REGIME_VOLATILE;

}

else if(MathAbs(latestTrendStrength) > m_trendThreshold)

{

// Trending market

if(priceChange > 0)

return REGIME_TRENDING_UP;

else

return REGIME_TRENDING_DOWN;

}

else

{

// Ranging market

return REGIME_RANGING;

}

}

该方法采用分层分类策略: - 首先,通过比较最新波动率与过去20根K线平均波动率,判断市场是否处于高波动状态。如果波动率超过阈值,则将市场归类为波动市。

- 如果市场未被判定为波动市,则通过比较绝对趋势强度与趋势阈值,判断是否存在显著趋势。如果检测到趋势,则根据平滑周期内的价格变化方向确定趋势方向(上涨或下跌)。

- 如果既未检测到波动也未检测到趋势,则将市场归类为震荡市。

这种分层策略确保波动率检测优先于趋势识别,因为趋势跟踪策略在波动市中尤其容易受损。

数据访问方法

最后,让我们实现与提供当前市场状态相关的访问方法:

string CMarketRegimeDetector::GetRegimeDescription() const { switch(m_currentRegime) { case REGIME_TRENDING_UP: return "Trending Up"; case REGIME_TRENDING_DOWN: return "Trending Down"; case REGIME_RANGING: return "Ranging"; case REGIME_VOLATILE: return "Volatile"; default: return "Undefined"; } } double CMarketRegimeDetector::GetTrendStrength() const { if(m_lookbackPeriod <= 2) return 0.0; return m_trendStrength[m_lookbackPeriod - 2]; } double CMarketRegimeDetector::GetVolatility() const { if(m_lookbackPeriod <= 2) return 0.0; return m_volatility[m_lookbackPeriod - 2]; } bool CMarketRegimeDetector::GetRegimeBuffer(double &buffer[]) const { if(ArraySize(buffer) < m_lookbackPeriod) ArrayResize(buffer, m_lookbackPeriod); for(int i = 0; i < m_lookbackPeriod; i++) buffer[i] = m_regimeBuffer[i]; return true; } bool CMarketRegimeDetector::GetTrendStrengthBuffer(double &buffer[]) const { int size = m_lookbackPeriod - 1; if(ArraySize(buffer) < size) ArrayResize(buffer, size); for(int i = 0; i < size; i++) buffer[i] = m_trendStrength[i]; return true; } bool CMarketRegimeDetector::GetVolatilityBuffer(double &buffer[]) const { int size = m_lookbackPeriod - 1; if(ArraySize(buffer) < size) ArrayResize(buffer, size); for(int i = 0; i < size; i++) buffer[i] = m_volatility[i]; return true; }这些方法提供了对于当前状态及其特征的访问权限:

- GetRegimeDescription()方法返回当前市场状态的可读性描述。

- GetTrendStrength()和GetVolatility()方法分别返回最新的趋势强度值和波动率值。

- GetRegimeBuffer()、GetTrendStrengthBuffer()和GetVolatilityBuffer()方法将内部缓冲区数据复制到外部数组中,这对于指标显示很有用。

随着CMarketRegimeDetector类的完成,我们现在拥有了一个强大的市场状态检测工具。在下一章节中,我们将创建一个自定义指标,直接在价格图表上可视化这些市场状态。

创建状态可视化自定义指标

既然我们已经有了市场状态检测器类,接下来就要创建一个自定义指标,将检测到的市场状态直接可视化在价格图表上。这样将为交易者提供一种直观的方式来观察市场状态变化,并相应地调整他们的交易策略。

市场状态指标

我们的自定义指标将直接在图表上显示当前市场状态、趋势强度和波动率。实现代码如下:#property indicator_chart_window #property indicator_buffers 3 #property indicator_plots 3 // Include the Market Regime Detector #include "MarketRegimeEnum.mqh" #include "MarketRegimeDetector.mqh" // Indicator input parameters input int LookbackPeriod = 100; // Lookback period for calculations input int SmoothingPeriod = 10; // Smoothing period for regime transitions input double TrendThreshold = 0.2; // Threshold for trend detection (0.1-0.5) input double VolatilityThreshold = 1.5; // Threshold for volatility detection (1.0-3.0) // Indicator buffers double RegimeBuffer[]; // Buffer for regime classification double TrendStrengthBuffer[]; // Buffer for trend strength double VolatilityBuffer[]; // Buffer for volatility // Global variables CMarketRegimeDetector *Detector = NULL;该指标使用三个缓冲区来存储和显示市场状态的不同方面:

- RegimeBuffer — 存储当前市场状态的数值表示

- TrendStrengthBuffer — 存储趋势强度值

- VolatilityBuffer — 存储波动率值

指标初始化

OnInit()函数负责设置指标缓冲区并创建市场状态检测器:

int OnInit() { // Set indicator buffers SetIndexBuffer(0, RegimeBuffer, INDICATOR_DATA); SetIndexBuffer(1, TrendStrengthBuffer, INDICATOR_DATA); SetIndexBuffer(2, VolatilityBuffer, INDICATOR_DATA); // Set indicator labels PlotIndexSetString(0, PLOT_LABEL, "Market Regime"); PlotIndexSetString(1, PLOT_LABEL, "Trend Strength"); PlotIndexSetString(2, PLOT_LABEL, "Volatility"); // Set indicator styles PlotIndexSetInteger(0, PLOT_DRAW_TYPE, DRAW_LINE); PlotIndexSetInteger(1, PLOT_DRAW_TYPE, DRAW_LINE); PlotIndexSetInteger(2, PLOT_DRAW_TYPE, DRAW_LINE); // Set line colors PlotIndexSetInteger(1, PLOT_LINE_COLOR, clrBlue); PlotIndexSetInteger(2, PLOT_LINE_COLOR, clrRed); // Set line styles PlotIndexSetInteger(1, PLOT_LINE_STYLE, STYLE_SOLID); PlotIndexSetInteger(2, PLOT_LINE_STYLE, STYLE_SOLID); // Set line widths PlotIndexSetInteger(1, PLOT_LINE_WIDTH, 1); PlotIndexSetInteger(2, PLOT_LINE_WIDTH, 1); // Create and initialize the Market Regime Detector Detector = new CMarketRegimeDetector(LookbackPeriod, SmoothingPeriod); if(Detector == NULL) { Print("Failed to create Market Regime Detector"); return INIT_FAILED; } // Configure the detector Detector.SetTrendThreshold(TrendThreshold); Detector.SetVolatilityThreshold(VolatilityThreshold); Detector.Initialize(); // Set indicator name IndicatorSetString(INDICATOR_SHORTNAME, "Market Regime Detector"); return INIT_SUCCEEDED; }该函数执行多项重要任务:

- 将指标缓冲区与对应的数组绑定

- 设置指标的视觉属性(标签、样式、颜色)

- 使用用户指定的参数创建并配置市场状态检测器

在MQL5指标开发过程中,标准做法是使用SetIndexBuffer()和各种PlotIndexSetXXX()函数。这些函数用于配置指标在图表上的显示方式。

指标计算

OnCalculate()函数用于处理价格数据并更新指标缓冲区:

int OnCalculate(const int rates_total, const int prev_calculated, const datetime &time[], const double &open[], const double &high[], const double &low[], const double &close[], const long &tick_volume[], const long &volume[], const int &spread[]) { // Check if there's enough data if(rates_total < LookbackPeriod) return 0; // Process data with the detector if(!Detector.ProcessData(close, rates_total)) { Print("Failed to process data with Market Regime Detector"); return 0; } // Get the regime buffer Detector.GetRegimeBuffer(RegimeBuffer); // Get the trend strength buffer Detector.GetTrendStrengthBuffer(TrendStrengthBuffer); // Get the volatility buffer Detector.GetVolatilityBuffer(VolatilityBuffer); // Display current regime in the chart corner string regimeText = "Current Market Regime: " + Detector.GetRegimeDescription(); string trendText = "Trend Strength: " + DoubleToString(Detector.GetTrendStrength(), 4); string volatilityText = "Volatility: " + DoubleToString(Detector.GetVolatility(), 4); Comment(regimeText + "\n" + trendText + "\n" + volatilityText); // Return the number of calculated bars return rates_total; }在该函数中:

- 检查是否有足够的数据用于计算

- 使用市场状态检测器处理价格数据

- 获取市场状态、趋势强度和波动率缓冲区数据

- 在图表角落显示当前市场状态信息

- 返回已计算的K线数量

每当有新的价格数据可用或图表滚动时,平台会调用OnCalculate()函数。该函数负责更新指标缓冲区,相关数据随后会在图表上显示。

指标清理

OnDeinit()函数确保在移除指标时进行适当的清理工作:

void OnDeinit(const int reason) { // Clean up if(Detector != NULL) { delete Detector; Detector = NULL; } // Clear the comment Comment(""); }

该函数会删除市场状态检测器对象以防止内存泄漏,并清除图表上的所有注释。在MQL5编程中,正确的清理工作至关重要,可确保及时释放不再需要的资源。

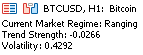

指标解读

运用市场状态指标时,交易者应关注以下要点:- 市场状态线:该线条代表当前市场状态。数值对应不同的状态类型:

- 0:趋势上升

- 1:趋势下跌

- 2:盘整

- 3:波动

- 4:未定义

- 趋势强度线:蓝色线条显示趋势强度。正值越高表示上涨趋势越强,负值越低表示下跌趋势越强。接近0的值表明趋势较弱或不存在。

- 波动率线:红色线条显示当前波动水平。该线条的峰值往往预示着市场状态即将转变,可能暗示潜在交易机会或风险。

- 图表注释:指标在图表左上角显示当前市场状态、趋势强度和波动率数值,便于快速参考。

通过监控这些要素,交易者可以快速识别当前市场状态并相应调整策略。例如:趋势行情中应采用趋势跟踪策略,震荡行情中更适合均值回归策略。在高波动行情中,交易者可能需要减少仓位或完全退出市场。

由图表清晰可见,当前市场正处于震荡行情。

结论

在本文中,我们踏上了一段旅程,旨在解决算法交易中最具挑战性的问题之一:适应不断变化的市场环境。我们首先要认识到,市场并非随时间推移始终保持统一行为,而是会在不同的行为形态或“状态”之间转换。基于这一分析,我们开发了一套全面的市场状态检测系统,该系统能够识别这些转换,在接下来的部分中,我们将看到如何根据检测到的市场状态调整交易策略。

从问题到解决方案的探索之路

在项目伊始,我们发现了大多数交易系统存在的一个关键缺陷:无法客观地分类市场状况并作出相应地调整。传统指标和策略通常针对特定市场条件进行优化,导致随着市场变化,其表现变得不稳定。这正是交易者每日面临的难题——在某一市场环境中表现卓越的策略,在另一环境中可能遭遇惨败。

针对这一问题,我们从头开始构建了一套稳健的市场状态检测系统。我们以坚实的统计基础为起点,实施了自相关性和波动率等关键指标,这些指标能够客观地分类市场行为。随后,我们开发了一个全面的市场状态检测器类,该类利用这些统计指标来识别趋势、震荡和波动等市场条件。

最后,为了使该系统实用且易于使用,我们创建了一个自定义指标,该指标可直接在价格图表上可视化市场状态变化,为交易者提供关于当前市场状况的即时视觉反馈。我们还演示了如何构建一个自适应的EA,使其能够根据检测到的市场状态自动选择并应用不同的交易策略。

现在,在本文的下一部分中,我们将探讨实施和优化该系统的实际考虑因素,包括参数优化、市场状态转换处理以及与现有交易系统的集成。这些实际见解将有助于您在自己的交易中自动有效地实施市场状态检测系统。与此同时,您不妨先尝试手动使用该指标。

文件概述

以下是本文创建的所有文件集合: | 文件名 | 描述 |

|---|---|

| MarketRegimeEnum.mqh | 定义整个系统中使用的市场状态枚举类型 |

| CStatistics.mqh | 用于市场状态检测的统计计算类 |

| MarketRegimeDetector.mqh | 核心市场状态检测实现 |

| MarketRegimeIndicator.mq5 | 用于在图表上可视化市场状态的自定义指标 |

本文由MetaQuotes Ltd译自英文

原文地址: https://www.mql5.com/en/articles/17737

注意: MetaQuotes Ltd.将保留所有关于这些材料的权利。全部或部分复制或者转载这些材料将被禁止。

本文由网站的一位用户撰写,反映了他们的个人观点。MetaQuotes Ltd 不对所提供信息的准确性负责,也不对因使用所述解决方案、策略或建议而产生的任何后果负责。

在 MQL5 中构建自定义市场状态检测系统(第二部分):智能交易系统(EA)

在 MQL5 中构建自定义市场状态检测系统(第二部分):智能交易系统(EA)

您的代码无法编译.... 缺少 IsStrongSignal(value) ...

您指的是哪个文件?

当我尝试编译时,市场制度指标有 24 个错误和 1 个警告:

'MarketRegimeIndicator.mq5' 1

file 'C:\Users\rauma\AppData\Roaming\MetaQuotes\Terminal\10CE948A1DFC9A8C27E56E827008EBD4\MQL5\Include\MarketRegimeEnum.mqh' not found MarketRegimeIndicator.mq5 14 11

file 'C:\Users\rauma\AppData\Roaming\MetaQuotes\Terminal\10CE948A1DFC9A8C27E56E827008EBD4\MQL5\Include\MarketRegimeDetector.mqh' not found MarketRegimeIndicator.mq5 15 11

'CMarketRegimeDetector' - unexpected token, probably type is missing? MarketRegimeIndicator.mq5 29 1

'*' - 预期分号 MarketRegimeIndicator.mq5 29 23

'Detector' - 未声明标识符 MarketRegimeIndicator.mq5 64 5

'CMarketRegimeDetector' - 声明无类型 MarketRegimeIndicator.mq5 64 20

'CMarketRegimeDetector' - 期望的类类型 MarketRegimeIndicator.mq5 64 20

函数未定义 MarketRegimeIndicator.mq5 64 20

'new' - 'void' 类型的表达式非法 MarketRegimeIndicator.mq5 64 16

'=' - 非法操作使用 MarketRegimeIndicator.mq5 64 14

'Detector' - 未声明的标识符 MarketRegimeIndicator.mq5 65 8

'==' - 非法操作使用 MarketRegimeIndicator.mq5 65 17

'Detector' - 未声明的标识符 MarketRegimeIndicator.mq5 72 5

探测器'--未声明的标识符 MarketRegimeIndicator.mq5 73 5

'Detector' - undeclared identifier MarketRegimeIndicator.mq5 74 5

'Detector' - 未声明的标识符 MarketRegimeIndicator.mq5 101 9

';' - 意外标记 MarketRegimeIndicator.mq5 103 68

'(' - 左括号不平衡 MarketRegimeIndicator.mq5 101 7

发现空受控 语句 MarketRegimeIndicator.mq5 103 68

'Detector' - 未声明的标识符 MarketRegimeIndicator.mq5 133 8

'!=' - 非法操作使用 MarketRegimeIndicator.mq5 133 17

'Detector' - 未声明标识符 MarketRegimeIndicator.mq5 135 16

'探测器'-预期的对象指针 MarketRegimeIndicator.mq5 135 16

'Detector' - 未声明的标识符 MarketRegimeIndicator.mq5 136 9

'=' - 非法操作使用 MarketRegimeIndicator.mq5 136 18

24 个错误,1 个警告 25 2

当我尝试编译时,市场制度指标有 24 个错误和 1 个警告:

MarketRegimeIndicator.mq5' 1

file 'C:\Users\rauma\AppData\Roaming\MetaQuotes\Terminal\10CE948A1DFC9A8C27E56E827008EBD4\MQL5\Include\MarketRegimeEnum.mqh' not found MarketRegimeIndicator.mq5 14 11

file 'C:\Users\rauma\AppData\Roaming\MetaQuotes\Terminal\10CE948A1DFC9A8C27E56E827008EBD4\MQL5\Include\MarketRegimeDetector.mqh' not found MarketRegimeIndicator.mq5 15 11

该指标会在C:\Users\rauma\AppData\Roaming\MetaQuotes\Terminal\10CE948A1DFC9A8C27E56E827008EBD4\MQL5\Include\ 文件夹中搜索这些文件。

您指的是哪个文件?

第 472 行

我想您指的是

IsStrongSignal' - 未声明的标识符 MarketRegimeDetector.mqh 472 16