Dynamic ATR Percentile

- Göstergeler

- Sürüm: 1.0

- Etkinleştirmeler: 20

Dinamik ATR Yüzdeliği

Genel Bakış

Dinamik ATR Yüzdeliği, yatırımcıların mevcut piyasa koşullarını nesnel olarak ölçmelerine yardımcı olmak için tasarlanmış bir volatilite analiz aracıdır. Volatilite statik değildir; bir enstrüman veya zaman dilimi için "yüksek" kabul edilen bir ATR değeri, bir diğeri için "düşük" olabilir. Bu gösterge, geçmiş verilere dayanarak dinamik volatilite bölgeleri hesaplayarak bu sorunu çözer ve net, uyarlanabilir bir görsel rehber sunar.

Sabit ATR değerlerine güvenmek yerine, bu gösterge işlem yaptığınız enstrümanın yakın geçmişini analiz eder ve o özel bağlam için istatistiksel olarak neyin düşük, normal veya yüksek volatilite olduğunu belirler.

Nasıl Çalışır

Göstergenin mantığı, standart Ortalama Gerçek Aralık (ATR) ve istatistiksel yüzdeliklere dayanmaktadır.

-

İlk olarak her bir bar için ATR'yi hesaplar.

-

Ardından, ATR değerlerinden oluşan geçmişe dönük bir örneklem oluşturmak için kullanıcı tarafından tanımlanan sayıda önceki bara (Geriye Dönük Periyot) bakar.

-

Bu örneklemi kullanarak, yüzdelik tabanlı eşikler hesaplar. Örneğin, geçmiş okumaların %15'inin altına düştüğü ATR değerini (düşük volatilite) ve okumaların en üst %15'inin üzerine çıktığı değeri (yüksek volatilite) belirler.

-

Mevcut ATR değeri daha sonra bu dinamik eşiklerle karşılaştırılır ve renk kodlu bir histogram olarak görüntülenir.

Bu yöntem, volatilite analizinin her zaman ilgili ve görüntülenen belirli enstrüman ve zaman dilimine göre uyarlanmış olmasını sağlar.

Özellikler ve Faydalar

-

Tamamen Uyarlanabilir Analiz: Yüzdelik tabanlı hesaplama, yavaş hareket eden bir Forex çifti, volatil bir hisse senedi endeksi veya bir kripto para birimi olsun, her piyasaya otomatik olarak uyum sağlar. Tüm zaman dilimlerinde tutarlı bir şekilde çalışır.

-

Net Görsel Sinyaller: Sezgisel, renk kodlu histogram, volatilite değerlendirmesindeki varsayımları ortadan kaldırarak mevcut piyasa durumunun bir bakışta anlaşılmasını sağlar.

-

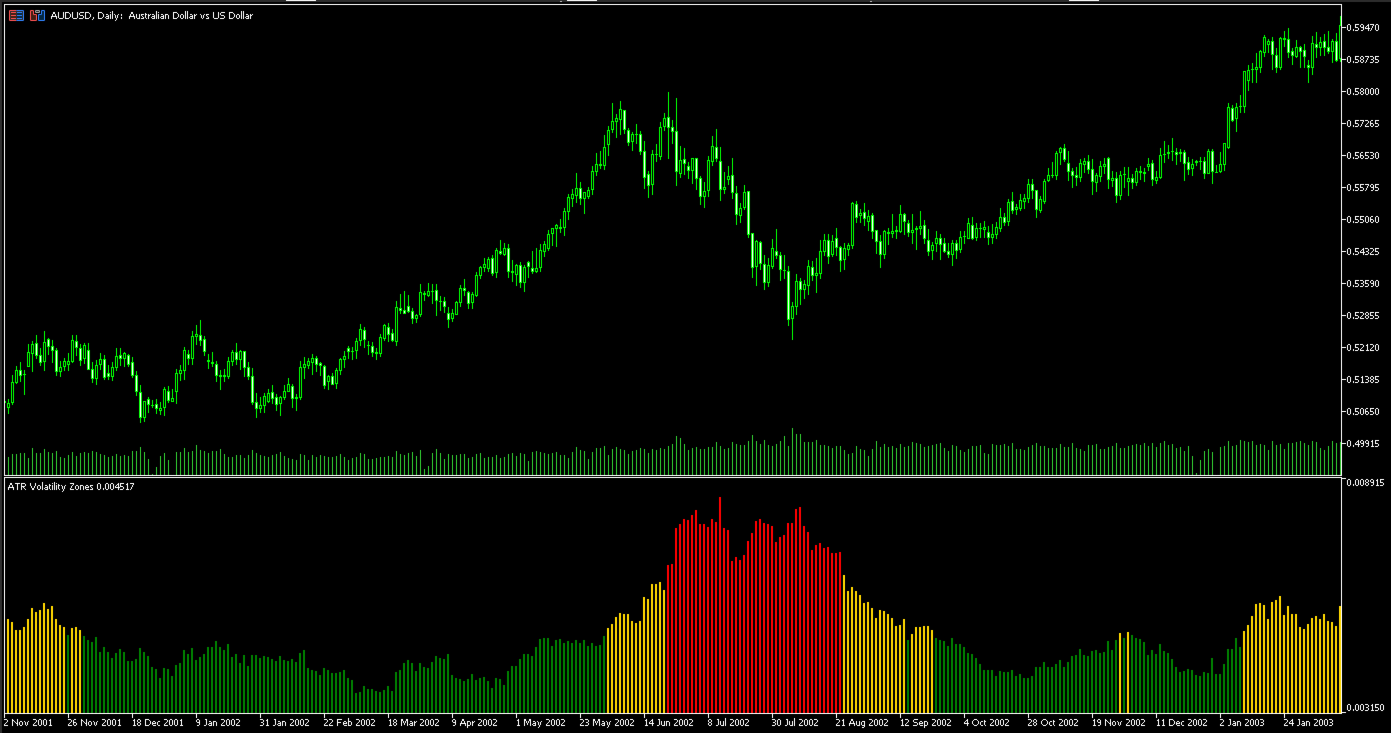

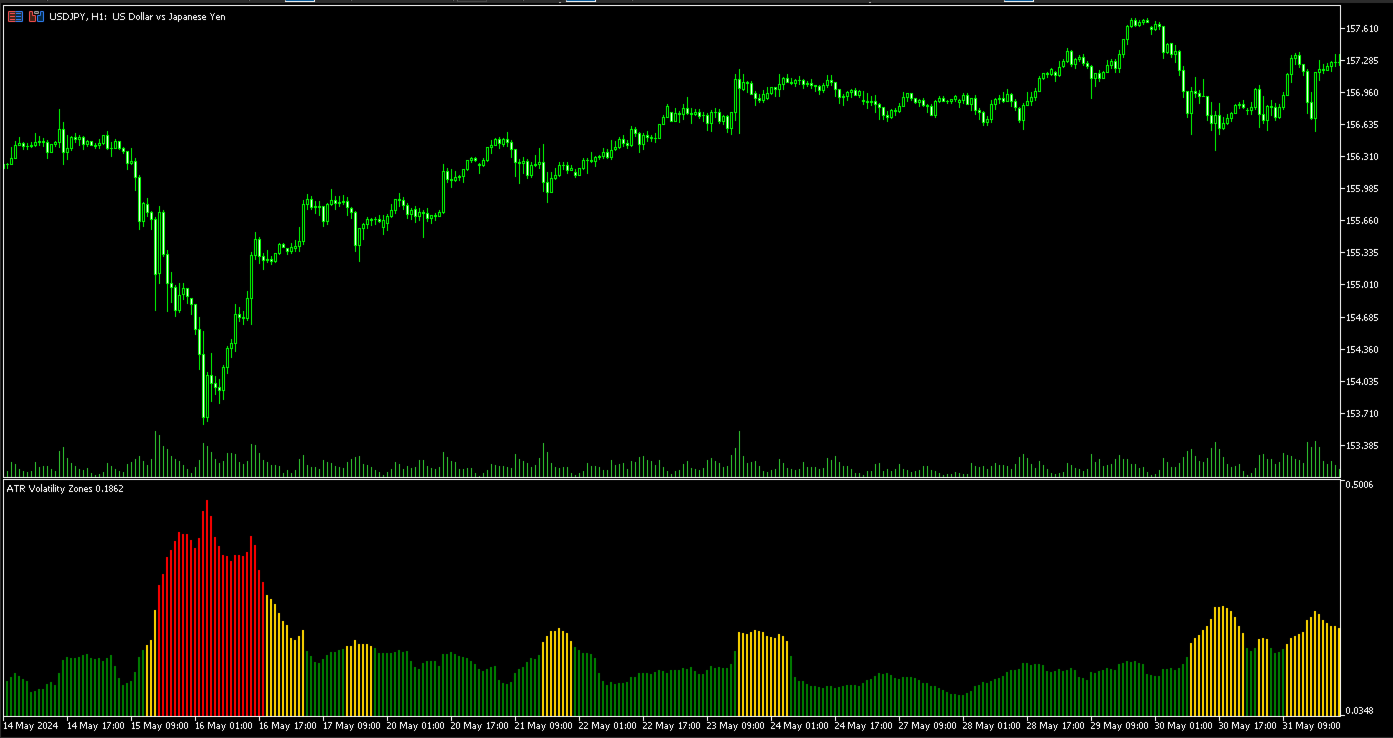

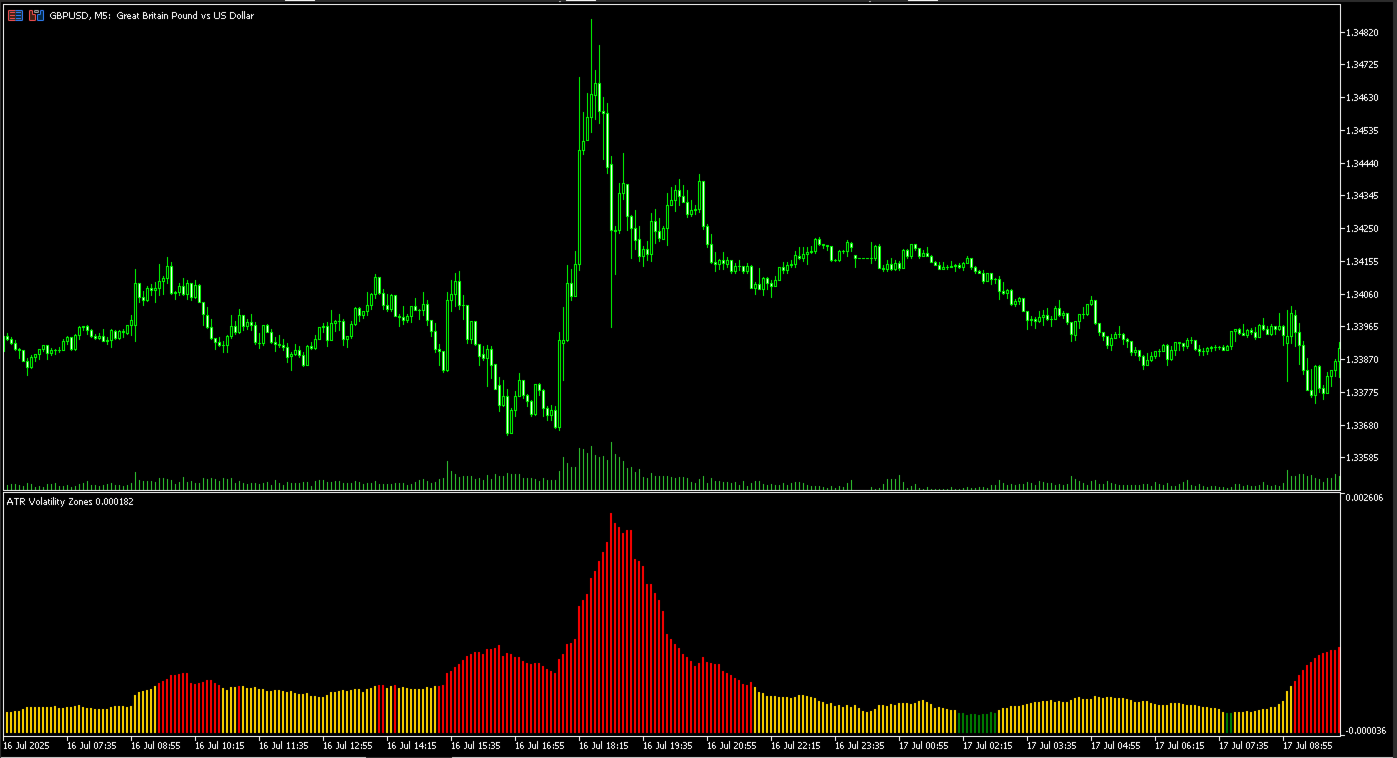

Yeşil Çubuk: Düşük volatiliteyi temsil eder. Piyasa bir konsolidasyon aşamasında veya yatay bir seyirde olabilir.

-

Altın Rengi Çubuk: Normal veya ortalama volatilite koşullarını temsil eder.

-

Kırmızı Çubuk: Yüksek volatiliteyi temsil eder. Piyasa güçlü bir trend içinde olabilir veya haber odaklı bir olay yaşıyor olabilir.

-

-

Özelleştirilebilir Eşikl̇er: Parametreler üzerinde tam kontrole sahipsiniz, bu da "düşük" ve "yüksek" volatilitenin ne anlama geldiğini işlem stratejinize ve risk toleransınıza mükemmel bir şekilde uyacak şekilde tanımlamanıza olanak tanır.

İşlemlerde Nasıl Kullanılır

Dinamik ATR Yüzdeliği, çeşitli işlem stratejilerini tamamlayabilen çok yönlü bir araçtır.

-

Piyasa Filtresi Olarak: Yatırımcıların hangi stratejiyi uygulayacaklarına karar vermelerine yardımcı olabilir. Örneğin, bir yatırımcı düşük volatilite dönemlerinde (yeşil çubuklar) yatay piyasa stratejilerine odaklanabilir ve volatilite yüksek olduğunda (kırmızı çubuklar) kırılma veya trend takip stratejilerine geçebilir.

-

Risk Yönetimi İçin: Yüksek volatilite dönemleri (kırmızı çubuklar), piyasa hareketlerinin daha büyük olduğuna dair bir hatırlatma görevi görebilir; bu da zararı durdur emirlerinin yerleşimini veya pozisyon büyüklüklerinin ayarlanmasını etkileyebilir.

-

Piyasa Karakterindeki Değişimleri Belirleme: Uzun bir yeşil çubuk döneminden altın rengi ve ardından kırmızıya geçiş, potansiyel bir kırılmanın ve yeni bir trendin başlangıcının sinyali olabilir.

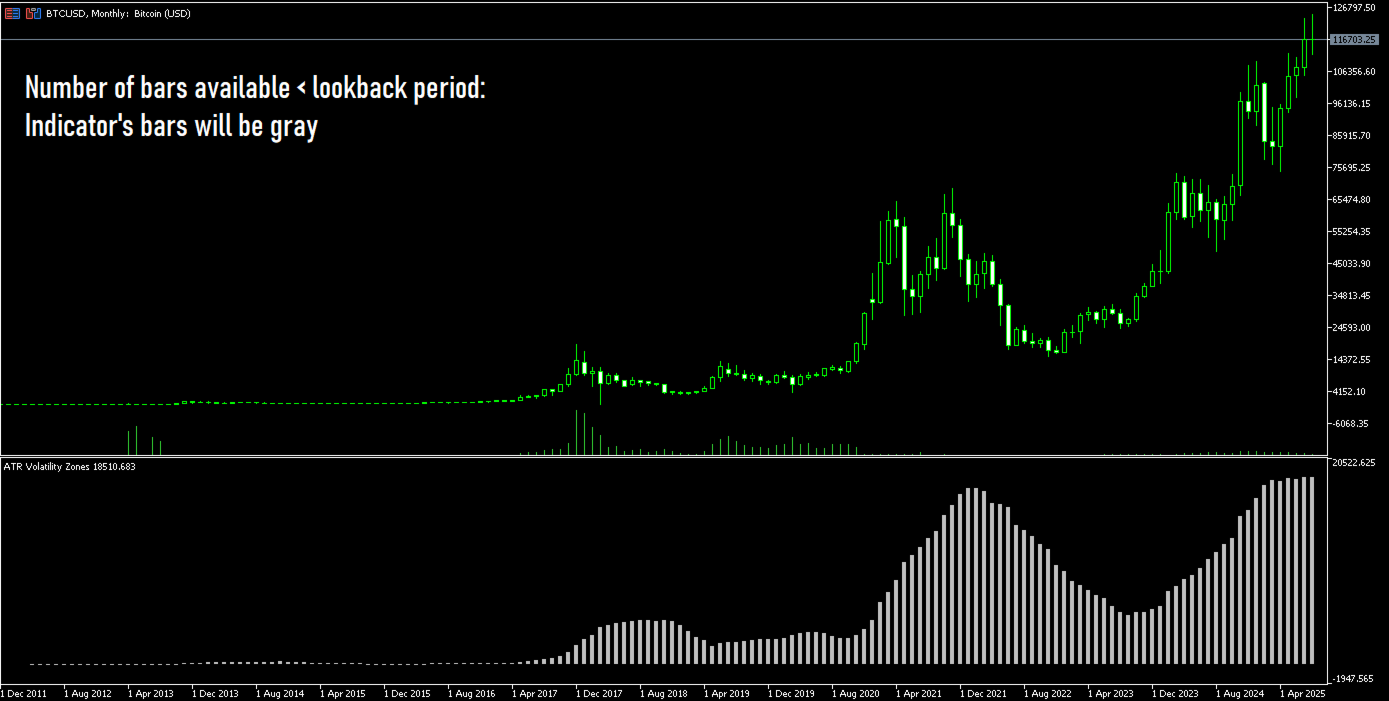

Veri Mevcudiyeti Hakkında Önemli Not

Gösterge, yüzdelik hesaplamalarını doğru bir şekilde yapabilmek için yeterli miktarda geçmiş veriye ihtiyaç duyar. Eğer grafikte mevcut olan bar sayısı, ayarladığınız Lookback_Period (Geriye Dönük Periyot) değerinden az ise, dinamik bölgeler hesaplanmayacaktır. Bu durumda gösterge yine de ATR değerlerini çizecektir, ancak histogram çubukları gri renkte olacaktır. Bu renk, verilerin ön hazırlık aşamasında olduğunu ve henüz tam istatistiksel analize dayanmadığını gösterir. Geriye dönük periyodu buna göre ayarlayın.

Giriş Parametreleri

-

ATR_Period (Varsayılan: 14): Standart Ortalama Gerçek Aralık (ATR) hesaplaması için kullanılan periyot.

-

Lookback_Period (Varsayılan: 400): Volatilite yüzdeliklerini hesaplamak için analiz edilecek geçmiş bar sayısı. Daha büyük bir değer, volatilitenin daha istikrarlı, uzun vadeli bir görünümünü sağlar.

-

Percentile_Min (Varsayılan: 15.0): Alt yüzdelik eşiği. 15.0 değeri, geriye dönük periyodun en alt %15'lik dilimine giren ATR değerlerinin "düşük volatilite" (Yeşil) olarak kabul edileceği anlamına gelir.

-

Percentile_Max (Varsayılan: 85.0): Üst yüzdelik eşiği. 85.0 değeri, geriye dönük periyodun en üst %15'lik dilimine (100 - 85) giren ATR değerlerinin "yüksek volatilite" (Kırmızı) olarak kabul edileceği anlamına gelir.