От теории к практике - страница 677

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Да) Ты прав,, да просто я когда ловлю толстые хвосты заранее... у меня то ордерная система срабатывает нормально в любую сторону... но иногда убыток того что цены просто жутко "трясет" превышает статистические риски при которых с заданным риском от депозита я могу использовать рыночные ситуации и зарабатывать...тогда приходится увеличивать риски...или просто пережидать и надеяться что следующие торговые сессии буду достаточно прибыльными в сумме , чтобы перекрыть убытки достаточно быстро...

Ребята, меня волнует ряд вопросов, спасибо, ЧеГевара, в нужное русло. Что первично, ММ или все таки МО> 0? Если поставить на карту предположение, что все таки рынок случаен, экспоненциальная(геометрическая в разрезе дискретности) модель случайного блуждания, не даст заработать на выбросах(либо незначительное отклонение в пресловутый 2 % неслучайности, перекрывается суммарным спредом), в итоге даёт ноль или около того, тогда игры в вероятность случайного события в свою пользу при использовании ММ. Либо от обратного: рынок даёт шанс, тогда при всей мощи ММ увеличить шанс пропорционально

нет..рынок шанса не оставляет надо открывать сделки еще до предполагаемого выброса...иначе будет слив...при это ММ тоже важен причем еще до того как открываешь ордера надо просчитать возможные суммы убытков в зависимости от ситуации...

О пропорции "квадрат смещения ~ время" и применимости теории броуновского движения к ценам. https://www.mql5.com/ru/articles/1530:

Иллюзорность этого представления заключается в том, что этот процесс не является винеровским

А процесс на рынке и не является винеровским. Это - Laplace motion, или как правильно указала Novaja - Variance gamma process.

A там все равно есть пропорция "квадрат смещения ~ время", только она более сложная. От этого универсального закона не уйти. Нам очень повезло, что это так. Не повезло только в том, что мы, дубея, не можем вывести формулу для вероятной дисперсии на рынке в данный момент времени.

на счет закономерностей...я не могу раскрывать то, что знаю ... да и не нужно.. так как ваши рельсы по которым вы пройдете могут открыть больше чем открыл Я, но из уважения к таким как Novaja, Aleksandr_K дам подсказку...вот она вы ж видите рост тиковых объемов..не закономерность что ли... я не говорю про сигналы, а говорю то что случайность есть случайность в 98% но характер движения случайности может кое что дать с учетом еще и того , что после красной линии образуются толстые хвосты. определите что предшествует этому найдете ключ к разгадке. конечно...это еще 10% от всего дела.. но эти 10% будут железными и уже ничего более искать не надо будет в плане сигналов и прочего. Novaja примерно знает о чем Я) Я к этому пришел не на основе самих объемов а просто те сигналы, не связанные совершенно ни с какими объемами, были особенно прибыльными и примерно совпадают с теми местами где находится красная линия.. не во всех местах где эта линия...это и понятно... но именно там, где одна из красных линий.

постройте зависимость анализа событий предшествующих к тому что уже произошло, и увидите то что нужно увидеть и там где нужно.

Конец американской сессии, начало азиатской. Пересменка на Форекс. Подбивание бабок на биржах. Закрытие банковского дня. Начисление свопов по открытым сделкам. Количество сделок резко падает.

:))))

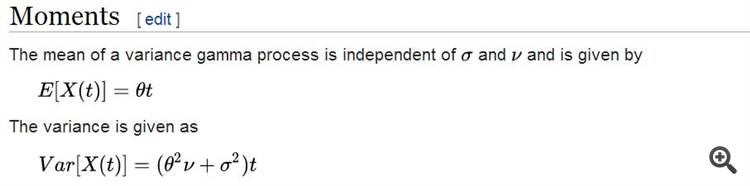

Вот мат.ожидание и дисперсия для Variance gamma process:

Как видим, отклонение процесса от матожидания (в котором учитывается снос) также пропорционально "корню из t".

Но, - хитро.

Не sigma*sqrt(t), как в винеровском процессе, а гораздо интереснее, включая коэффициент сноса...

Вот, кто первый это поймет и реализует в ТС, тот молча может идти за Нобелевкой.

Я хз че эти ***рается, предостваил площадку

для подумать, поугарать, фигню понести. Я всем доволен, притензий нет)))

Что делать- извечный вопрос. Для начала вспомнить о регуляризации и погремухе.

Посмотреть как попал Горчаков(с 22 мин)youtu.be/uhfi4Vc0178 и что сделал... Если что то

получится вспомнить о симуляции стресстестов с подмесом шумка и пр., что бы не попасть в

след раз. О 25% в месяц забыть и постараться сделать модельку тянущую маленько в +...

Вот, даже Гончаров для внутри дня гэпы выпиливает, т.к. они больше приращений.

Вот мат.ожидание и дисперсия для Variance gamma process:

Как видим, отклонение процесса от матожидания (в котором учитывается снос) также пропорционально "корню из t".

Но, - хитро.

Не sigma*sqrt(t), как в винеровском процессе, а гораздо интереснее, включая коэффициент сноса...

Вот, кто первый это поймет и реализует в ТС, тот молча может идти за Нобелевкой.

то бишь, мат.ожидание == линейная функция времени? не константа? Или это ошибка?

успокойся с нобелевкой, и включи мозги.то бишь, мат.ожидание == линейная функция времени? не константа? Или это ошибка?

Взято из Википедии...

Честно, я с этим процессом никогда не имел дела, но, судя по всему - да, линейно по времени.

Взято из Википедии...

Честно, я с этим процессом никогда не имел дела, но, судя по всему - да, линейно по времени.

Вижу, ты Колмогорова уже на одну доску с википедией поставил... печально это.