Ставь лайки и следи за новостями

Поставь на него ссылку - пусть другие тоже оценят

Оцени его работу в терминале MetaTrader 5

- Опубликовал:

-

MetaQuotes

Компания MetaQuotes Ltd является разработчиком торговой платформы MetaTrader 5, которая позволяет торговать на разнообразных финансовых рынках.

Компания MetaQuotes Ltd является разработчиком торговой платформы MetaTrader 5, которая позволяет торговать на разнообразных финансовых рынках.

Скачать последние билды можно по указанным ниже ссылкам: - Просмотров:

- 30279

- Рейтинг:

- Опубликован:

- Обновлен:

-

Вы упускаете торговые возможности:

Вы упускаете торговые возможности:- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация ВходВы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь -

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

Нужен робот или индикатор на основе этого кода? Закажите его на бирже фрилансеров

Перейти на биржу

Реальный автор:

Сергей Бочканов. Сайт проекта ALGLIB - http://www.alglib.net/. История библиотеки берет своё начало в далеком 1999 году.

ALGLIB - одна из самых больших и полных математических библиотек

Вам необходимо произвести быстрое Фурье-преобразование? Решить систему дифференциальных уравнений? Или произвести сложный анализ данных? И чтобы все методы были собраны в одном месте, да еще и в исходном коде? Тогда выбирайте библиотеку численных методов ALGLIB!

На сегодняшний день ALGLIB является одной из лучших библиотек алгоритмов, написанных на нескольких языках. Вот что говорится о ней на официальном сайте проекта:

ALGLIB - это кросс-платформенная библиотека численного анализа, поддерживающая несколько языков программирования (C++, C#, Pascal, VBA) и несколько операционных систем (Windows, Linux, Solaris). Возможности ALGLIB включают в себя:

- Линейную алгебру (прямые алгоритмы, EVD, SVD)

- Решение систем уравнений (линейных и нелинейных)

- Интерполяцию

- Оптимизацию

- FFT

- Численное интегрирование

- Линейную и нелинейную аппроксимацию по МНК

- Решение обыкновенных ДУ

- Вычисление специальных функций

- Статистику (описательную статистику и проверку гипотез)

- Анализ данных - классификацию, регрессию, в т.ч. с использованием нейронных сетей

- Реализацию алгоритмов линейной алгебры, интерполяции и т.д. в арифметике высокой точности (с использованием MPFR)

За что выбрать ALGLIB? За то, что библиотека ALGLIB:

- переносима. Она может быть откомпилирована практически на любой платформе с использованием практически любого компилятора.

- проста в использовании. Поддерживает много языков программирования. Если вы используете один язык, вы не должны изучать другой (например, FORTRAN) чтобы откомпилировать внешнюю библиотеку.

- распространяется вместе с исходным кодом. И может быть использована на условиях GPL 2+.

- подходит и для коммерческих пользователей. Те, кто хочет использовать ALGLIB в коммерческой программе, могут купить коммерческую лицензию

Большим плюсом проекта ALGLIB является то, что библиотека постоянно развивается, добавляются новые функции и вносятся исправления по замечаниям пользователей. Последняя текущая версия 4.0.

Кроме того, библиотека ALGLIB содержит огромный набор тесткейсов, максимально покрывающих функционал предлагаемых методов. Это позволит вам самостоятельно произвести тесты и сообщить о найденных ошибках авторам проекта.

Здесь представлен представлен перевод ALGLIB версии 3.19.

Для работы с библиотекой нужно использовать статические функции класса CAlglib - все функции библиотеки для удобства вынесены в системный класс CAlgib в виде статических функций.

Помимо небольшого демонстрационного скрипта usealglib.mq5, прилагаются переведенные скрипты-тесткейсы - testclasses.mq5 и testinterfaces.mq5. Для запуска тесткейсов используются одноименные включаемые файлы testclasses.mqh и testinterfaces.mqh, которые должны находиться в папке \MQL5\Scripts\Alglib\Testcases\.

Внимание: Выполнение скрипта testclasses.mq5 занимает продолжительное время (около 8 минут).

Подробнее о пакетах портированной библиотеки ALGLIB MQL5:

| Пакеты | Описание |

|---|---|

| alglib.mqh | Главный пакет библиотеки, включает в себя пользовательские функции. Именно к этим функциям нужно обращаться для работы с библиотекой. |

| alglibinternal.mqh | Вспомогательные классы, которые необходимы для работы других пакетов библиотеки. |

| alglibmisc.mqh | Пакет содержит классы:

|

| ap.mqh | Пакет так же содержит вспомогательные классы, необходимые для других пакетов. |

| bitconvert.mqh | Классы и функции, которые являются базовыми в С++, но отсутствуют в качестве встроенных в MQL5:

|

| dataanalysis.mqh | Классы анализа данных:

|

| delegatefunctions.mqh | Пакет содержит классы, созданные как замена для делегатов. Объекты этих классов - функции, которые оптимизируются в некоторых методах библиотеки. |

| diffequations.mqh | Класс для решения обыкновенных дифференциальных уравнений:

|

| fasttransforms.mqh | Классы быстрых преобразований:

|

| integration.mqh | Классы численного интегрирования:

|

| interpolation.mqh | Классы интерполяции, аппроксимации и численного дифференцирования:

|

| linalg.mqh | Классы вычисления некоторых операций линейной алгебры:

|

| matrix.mqh | Классы матриц: целочисленных, непрерывных и комплексных. |

| optimization.mqh | Классы одномерной и многомерной оптимизации:

|

| solvers.mqh | Классы решения систем линейных и нелинейных уравнений:

|

| specialfunctions.mqh | Классы функций распределения, интегралов, полиномов:

|

| statistics.mqh | Классы статистического анализа данных:

|

Код:

Функции библиотеки имеют развернутые комментарии, с инструкциями об использовании.

//+------------------------------------------------------------------+ //| Calculation of the distribution moments: mean, variance, | //| skewness, kurtosis. | //| INPUT PARAMETERS: | //| X - sample | //| N - N>=0, sample size: | //| * if given, only leading N elements of X are | //| processed | //| * if not given, automatically determined from | //| size of X | //| OUTPUT PARAMETERS | //| Mean - mean. | //| Variance- variance. | //| Skewness- skewness (if variance<>0; zero otherwise). | //| Kurtosis- kurtosis (if variance<>0; zero otherwise). | //+------------------------------------------------------------------+ static bool CBaseStat::SampleMoments(const double &cx[],const int n,double &mean, double &variance,double &skewness,double &kurtosis) { //--- check if(!CAp::Assert(n>=0,__FUNCTION__+": the error variable")) return(false); //--- check if(!CAp::Assert(CAp::Len(cx)>=n,__FUNCTION__+": length(x)<n")) return(false); //--- check if(!CAp::Assert(CApServ::IsFiniteVector(cx,n),__FUNCTION__+": x is not finite vector")) return(false); //--- create variables double v=0; double v1=0; double v2=0; double stddev=0; //--- Init, special case 'N=0' mean=0; variance=0; skewness=0; kurtosis=0; //--- check if(n<=0) return(true); //--- Mean for(int i=0;i<n;i++) mean+=cx[i]; mean/=n; //--- Variance (using corrected two-pass algorithm) if(n!=1) { //--- calculation for(int i=0;i<n;i++) v1+=CMath::Sqr(cx[i]-mean); for(int i=0;i<n;i++) v2+=cx[i]-mean; v2=CMath::Sqr(v2)/n; variance=(v1-v2)/(n-1); //--- calculation stddev=MathSqrt(variance); } else variance=EMPTY_VALUE; //--- Skewness and kurtosis if(stddev!=0) { //--- calculation for(int i=0;i<n;i++) { v=(cx[i]-mean)/stddev; v2=CMath::Sqr(v); skewness+=v2*v; kurtosis+=CMath::Sqr(v2); } //--- change values skewness=skewness/n; kurtosis=kurtosis/n-3; } //--- successful execution return(true); }

Для работы с библиотекой нужно использовать статические функции класса CAlglib. Приведем исходный код скрипта функций usealglib.mq5 для вычисления некоторых статистических параметров торговли:

//+------------------------------------------------------------------+ //| UseAlglib.mq5 | //| Copyright 2012, MetaQuotes Software Corp. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2012, MetaQuotes Software Corp." #property link "http://www.mql5.com" #property version "1.00" //+------------------------------------------------------------------+ //| Подключение библиотек | //+------------------------------------------------------------------+ #include <Math\Alglib\alglib.mqh> #include <Trade\DealInfo.mqh> #include <Arrays\ArrayDouble.mqh> //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { //--- объект для доступа к информации о сделках CDealInfo deal; //--- объект для хранения прибыли/убытка по каждой сделке CArrayDouble *profit=new CArrayDouble; //--- объекты для хранения баланса CArrayDouble *balance_total=new CArrayDouble; //--- первоначальный баланс double balance=0; //--- получение истории HistorySelect(0,TimeCurrent()); //--- общее количество сделок int deals_total=HistoryDealsTotal(); //--- получение данных о прибыли и балансе по сделкам for(int i=0;i<deals_total;i++) { //--- переход к сделке с индексом i deal.SelectByIndex(i); //--- получение первоначального баланса if(deal.DealType()==DEAL_TYPE_BALANCE) { if(NormalizeDouble(deal.Profit()+deal.Swap(),2)>=0.0) if(balance==0.0) balance=deal.Profit(); } //--- получение прибыли и баланса if(deal.DealType()==DEAL_TYPE_BUY || deal.DealType()==DEAL_TYPE_SELL) if(deal.Entry()==DEAL_ENTRY_OUT || deal.Entry()==DEAL_ENTRY_INOUT) { profit.Add(NormalizeDouble(deal.Profit()+deal.Swap()+deal.Commission(),2)); balance_total.Add(balance); balance=balance+NormalizeDouble(deal.Profit()+deal.Swap()+deal.Commission(),2); } } balance_total.Add(balance_total.At(balance_total.Total()-1)+profit.At(balance_total.Total()-1)); //--- копирование данных баланса в массив типа double double arr_balance[]; ArrayResize(arr_balance,balance_total.Total()); for(int i=0;i<balance_total.Total();i++) arr_balance[i]=balance_total.At(i); //--- копирование данных прибыли в массив типа double double arr_profit[]; ArrayResize(arr_profit,profit.Total()); for(int i=0;i<profit.Total();i++) arr_profit[i]=profit.At(i); //--- линейная регресcия //--- количество независимых переменных int nvars=1; //--- объем выборки int npoints=balance_total.Total(); //--- создание матрицы параметров для линейной регрессии CMatrixDouble xy(npoints,nvars+1); for(int i=0;i<npoints;i++) { xy[i].Set(0,i); xy[i].Set(1,arr_balance[i]); } //--- переменная, для определения результата вычислений (успешный, неуспешный) int info; //--- объекты классов, необходимые для хранения информации о вычислениях CLinearModelShell lm; CLRReportShell ar; //--- массивы для хранения результатов регрессии double lr_coeff[]; double lr_values[]; ArrayResize(lr_values,npoints); //--- вычисление коэффициентов линейной регрессии CAlglib::LRBuild(xy,npoints,nvars,info,lm,ar); //--- получение коэффициентов линейной регрессии CAlglib::LRUnpack(lm,lr_coeff,nvars); //--- получение восстановленных значений линейной регрессии for(int i=0;i<npoints;i++) lr_values[i]=lr_coeff[0]*i+lr_coeff[1]; //--- вычисление Expected Payoff double exp_payoff,tmp1,tmp2,tmp3; CAlglib::SampleMoments(arr_profit,exp_payoff,tmp1,tmp2,tmp3); //--- вычисление массива HPR double HPR[]; ArrayResize(HPR,balance_total.Total()-1); for(int i=0;i<balance_total.Total()-1;i++) HPR[i]=balance_total.At(i+1)/balance_total.At(i); //--- вычисление стандартного отклонения и мат.ожидания от HPR double AHPR,SD; CAlglib::SampleMoments(HPR,AHPR,SD,tmp2,tmp3); SD=MathSqrt(SD); //--- вычисление LR Correlation double lr_corr=CAlglib::PearsonCorr2(arr_balance,lr_values); //--- получение LR Standard Error double lr_stand_err=0; for(int i=0;i<npoints;i++) { double delta=MathAbs(arr_balance[i]-lr_values[i]); lr_stand_err=lr_stand_err+delta*delta; } lr_stand_err=MathSqrt(lr_stand_err/(npoints-2)); //--- вычисление Sharpe Ratio double sharpe_ratio=(AHPR-1)/SD; //--- печать PrintFormat("-----------------------------------------------"); PrintFormat("Функция зависимости: y = %.2fx + %.2f",lr_coeff[0],lr_coeff[1]); //--- параметры PrintFormat("Expected Payoff = %.2f",exp_payoff); PrintFormat("AHPR = %.4f",AHPR); PrintFormat("Sharpe Ratio = %.2f",sharpe_ratio); PrintFormat("LR Correlation = %.2f",lr_corr); PrintFormat("LR Standard Error = %.2f",lr_stand_err); PrintFormat("-----------------------------------------------"); //--- удаление объектов delete profit; delete balance_total; } //+------------------------------------------------------------------+

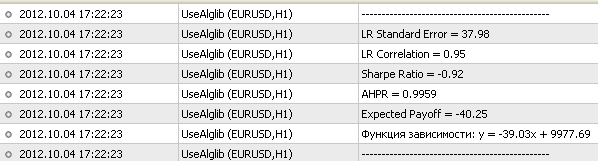

Получим следующий результат:

KPrmSt

KPrmSt

Стохастик Синтии Кейс.

SendPush

SendPush

Простейший скрипт для отправки мгновенных PUSH-уведомлений на смартфон

FineTuningMA

Индикатор MA с возможностью более тонкой настройки

Oracle

По мнению автора - это лучший индикатор прогноза. Оракул, которому можно верить больше чем аналитикам