Rejoignez notre page de fans

- Publié par:

-

MetaQuotes

MetaQuotes Ltd is the software development company. One of our products is the MetaTrader 5 trading platform intended for trading in different financial markets.

MetaQuotes Ltd is the software development company. One of our products is the MetaTrader 5 trading platform intended for trading in different financial markets.

Use the links below to download the latest builds: - Vues:

- 1323

- Note:

- Publié:

- Mise à jour:

-

Vous manquez des opportunités de trading :

Vous manquez des opportunités de trading :- Applications de trading gratuites

- Plus de 8 000 signaux à copier

- Actualités économiques pour explorer les marchés financiers

Inscription Se connecterVous acceptez la politique du site Web et les conditions d'utilisation

Si vous n'avez pas de compte, veuillez vous inscrire -

Besoin d'un robot ou d'un indicateur basé sur ce code ? Commandez-le sur Freelance

Aller sur Freelance

Besoin d'un robot ou d'un indicateur basé sur ce code ? Commandez-le sur Freelance

Aller sur Freelance

Véritable auteur :

Sergey Bochkanov. Site Web du projet ALGLIB - http://www.alglib.net/. La bibliothèque date de 1999.

ALGLIB est l'une des bibliothèques mathématiques les plus importantes et les plus complètes

Avez-vous besoin de faire une transformée de Fourier rapide ou de résoudre un système d'équation différentielle ? Effectuez-vous une analyse de données complexe en essayant de rassembler toutes les méthodes en un seul endroit en tant que code source ? Alors la bibliothèque de méthodes numériques ALGLIB est faite pour vous !

ALGLIB est actuellement l'une des meilleures bibliothèques d'algorithmes multi-langages. Vous trouverez ci-dessous les fonctionnalités d'ALGLIB mentionnées sur le site officiel :

ALGLIB est une bibliothèque multiplateforme d'analyse numérique et de traitement de données. Il supporte plusieurs langages de programmation (C++, C#, Pascal, VBA) et plusieurs systèmes d'exploitation (Windows, Linux, Solaris). Les fonctionnalités d'ALGLIB incluent :

- Algèbre linéaire (algorithmes directs, EVD/SVD)

- Solveurs (linéaires et non linéaires)

- Interpolation

- Optimisation

- Transformées de Fourier rapides

- Intégration numérique

- Ajustement des moindres carrés linéaire et non linéaire

- Équations différentielles ordinaires

- Fonctions spéciales

- Statistiques (statistiques descriptives, tests d'hypothèses)

- Analyse des données (classification/régression, y compris les réseaux neuronaux)

- Plusieurs versions de précision multiple d'algèbre linéaire, d'optimisation d'interpolation et d'autres algorithmes (en utilisant MPFR pour les calculs en virgule flottante)

Pourquoi choisir ALGLIB ? Parce que c'est :

- portable. Elle peut être compilée presque n'importe où en utilisant presque n'importe quel compilateur (voir la matrice de compatibilité pour plus d'informations).

- facile à utiliser. Elle prend en charge de nombreux langages de programmation. Si vous utilisez un langage, vous n'avez pas besoin d'en étudier un autre (FORTRAN, par exemple) pour compiler et lier une bibliothèque externe.

- open source. Elle peut être utilisée gratuitement sous GPL 2+.

- convient également aux utilisateurs commerciaux. Ceux qui souhaitent utiliser ALGLIB dans des applications commerciales peuvent acheter une licence commerciale sans obligation de copyleft.

La bibliothèque ALGLIB est constamment enrichie, de nouvelles fonctions et améliorations en fonction des commentaires des utilisateurs sont régulièrement mises en œuvre. La dernière version est la 4.0.

En outre, la bibliothèque contient une grande collection de cas de test couvrant la majeure partie des fonctionnalités des méthodes proposées. Cela vous permettra de réaliser les tests et de signaler les erreurs détectées aux auteurs du projet.

Les fonctions statiques de la classe CAlglib doivent être utilisées pour travailler avec la bibliothèque - toutes les fonctions de la bibliothèque sont déplacées vers la classe système CAlglib en tant que fonctions statiques.

Les scripts de cas de test testclasses.mq5 et testinterfaces.mq5 sont joints avec un simple script de démonstration usealglib.mq5. Les fichiers d'include du même nom (testclasses.mqh et testinterfaces.mqh) sont utilisés pour lancer les cas de test. Ils doivent être placés dans \MQL5\Scripts\Alglib\Testcases\.

Remarque : l'exécution du script testclasses.mq5 prend du temps (environ 8 minutes).

Vous trouverez ci-dessous des informations plus détaillées sur les packages de bibliothèque portés par ALGLIB MQL5 :

| Paquets | Description |

|---|---|

| alglib.mqh | Le package de la bibliothèque principale comprend des fonctions personnalisées. Ces fonctions doivent être appelées pour travailler avec la bibliothèque. |

| alglibinternal.mqh | Classes supplémentaires pour le fonctionnement d'autres packages de bibliothèque. |

| alglibmisc.mqh | Le package contient les classes suivantes :

|

| ap.mqh | Le package contient également des classes supplémentaires nécessaires pour d'autres packages. |

| bitconvert.mqh | Classes C++ de base et fonctions qui sont absentes dans MQL5 comme intégrées :

|

| dataanalysis.mqh | Classes d'analyse de données :

|

| delegatefunctions.mqh | Le package contient les classes créées en remplacement des délégués. Les objets de ces classes sont les fonctions optimisées dans plusieurs méthodes de bibliothèque. |

| diffequations.mqh | La classe pour résoudre les équations différentielles ordinaires :

|

| fasttransforms.mqh | Classes de transformation rapide :

|

| integration.mqh | Cours d'intégration numérique :

|

| interpolation.mqh | Classes d'interpolation, d'approximation et de différenciation numérique :

|

| linalg.mqh | Classes pour le calcul de certaines opérations d'algèbre linéaire :

|

| matrix.mqh | Classes de matrices : entières, continues et complexes. |

| optimization.mqh | Classes d'optimisation dimensionnelle et multidimensionnelle :

|

| solvers.mqh | Classes de résolution de systèmes d'équations linéaires et non linéaires :

|

| specialfunctions.mqh | Classes de fonctions de distribution, intégrales et polynômes :

|

| statistics.mqh | Classes d'analyse de données statistiques :

|

Code :

Les fonctions de la bibliothèque ont des commentaires détaillés sur leur utilisation.

//+-------------------------------------------- ----------------------+ //| Calcul des moments de distribution : moyenne, variance, | //| asymétrie, aplatissement. | //| PARAMÈTRES D'ENTRÉE : | //| X - échantillon | //| N - N>=0, taille de l'échantillon : | //| * si donné, seuls les N éléments principaux de X sont | //| traités | //| * si non fourni, déterminé automatiquement à partir de | //| la taille de X | //| PARAMÈTRES DE SORTIE | //| Moyenne - moyenne. | //| Variance - variance. | //| Asymétrie - asymétrie (si variance<>0 ; zéro sinon). | //| Kurtosis - aplatissement (si variance<>0 ; zéro sinon). | //+-------------------------------------------------------------------+ static bool CBaseStat::SampleMoments(const double &cx[],const int n,double &mean, double &variance,double &skewness,double &kurtosis) { //--- vérification if(!CAp::Assert(n>=0,__FUNCTION__+": the error variable")) return(false); //--- vérification if(!CAp::Assert(CAp::Len(cx)>=n,__FUNCTION__+": length(x)<n")) return(false); //--- vérification if(!CAp::Assert(CApServ::IsFiniteVector(cx,n),__FUNCTION__+": x is not finite vector")) return(false); //--- crée les variables double v=0; double v1=0; double v2=0; double stddev=0; //--- Initialisation, cas spécial 'N=0' mean=0; variance=0; skewness=0; kurtosis=0; //--- vérification if(n<=0) return(true); //--- Moyenne for(int i=0;i<n;i++) mean+=cx[i]; mean/=n; //--- Variance (utilisant l'algorithme corrigé en deux passes) if(n!=1) { //--- calcul for(int i=0;i<n;i++) v1+=CMath::Sqr(cx[i]-mean); for(int i=0;i<n;i++) v2+=cx[i]-mean; v2=CMath::Sqr(v2)/n; variance=(v1-v2)/(n-1); //--- calcul stddev=MathSqrt(variance); } else variance=EMPTY_VALUE; //--- Asymétrie et aplatissement if(stddev!=0) { //--- calculn for(int i=0;i<n;i++) { v=(cx[i]-mean)/stddev; v2=CMath::Sqr(v); skewness+=v2*v; kurtosis+=CMath::Sqr(v2); } //--- modification des valeurs skewness=skewness/n; kurtosis=kurtosis/n-3; } //--- exécution réussie return(true); }

Les fonctions statiques de la classe CAlgalib doivent être utilisées pour travailler avec la bibliothèque. Vous trouverez ci-dessous le code source du script de fonction usealglib.mq5 pour le calcul de certains paramètres de notation statistiques :

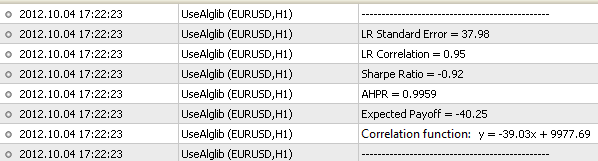

//+------------------------------------------------------------------+ //| UseAlglib.mq5 | //| Copyright 2012, MetaQuotes Software Corp.| //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2012, MetaQuotes Software Corp." #property link "https://www.mql5.com" #property version "1.00" //+------------------------------------------------------------------+ //| Connecter les bibliothèques | //+------------------------------------------------------------------+ #include <Math\Alglib\alglib.mqh> #include <Trade\DealInfo.mqh> #include <Arrays\ArrayDouble.mqh> //+------------------------------------------------------------------+ //| Fonction de démarrage du programme de script | //+------------------------------------------------------------------+ void OnStart() { //--- objet d'accès aux données sur les ordres CDealInfo deal; //--- objet pour stocker le profit/la perte de chaque transaction CArrayDouble *profit=new CArrayDouble; //--- objets pour stocker le solde CArrayDouble *balance_total=new CArrayDouble; //--- solde initial double balance=0; //--- récupération de l'historique HistorySelect(0,TimeCurrent()); //--- nombre total de transactions int deals_total=HistoryDealsTotal(); //--- récupération des données des profit et solde des transactions for(int i=0;i<deals_total;i++) { //--- se rend à la i-ème transaction deal.SelectByIndex(i); //--- récupère le solde initial if(deal.DealType()==DEAL_TYPE_BALANCE) { if(NormalizeDouble(deal.Profit()+deal.Swap(),2)>=0.0) if(balance==0.0) balance=deal.Profit(); } //--- récupère le profit et le solde if(deal.DealType()==DEAL_TYPE_BUY || deal.DealType()==DEAL_TYPE_SELL) if(deal.Entry()==DEAL_ENTRY_OUT || deal.Entry()==DEAL_ENTRY_INOUT) { profit.Add(NormalizeDouble(deal.Profit()+deal.Swap()+deal.Commission(),2)); balance_total.Add(balance); balance=balance+NormalizeDouble(deal.Profit()+deal.Swap()+deal.Commission(),2); } } balance_total.Add(balance_total.At(balance_total.Total()-1)+profit.At(balance_total.Total()-1)); //--- copie les données du solde dans le tableau de types double double arr_balance[]; ArrayResize(arr_balance,balance_total.Total()); for(int i=0;i<balance_total.Total();i++) arr_balance[i]=balance_total.At(i); //--- copie les données du profit dans le tableau de type double double arr_profit[]; ArrayResize(arr_profit,profit.Total()); for(int i=0;i<profit.Total();i++) arr_profit[i]=profit.At(i); //--- régression linéaire //--- nombre de variables indépendantes int nvars=1; //--- échantillon de volume int npoints=balance_total.Total(); //--- crée la matrice des paramètres pour la régression linéaire CMatrixDouble xy(npoints,nvars+1); for(int i=0;i<npoints;i++) { xy[i].Set(0,i); xy[i].Set(1,arr_balance[i]); } //--- variable pour détecter les résultats des calculs (réussi, échoué) int info; //--- objets de classe nécessaires pour stocker les données des calculs CLinearModelShell lm; CLRReportShell ar; //--- tableaux pour stocker les résultats de la régression double lr_coeff[]; double lr_values[]; ArrayResize(lr_values,npoints); //--- calcule les ratios de la régression linéaire CAlglib::LRBuild(xy,npoints,nvars,info,lm,ar); //--- récupère les ratios de régression linéaire CAlglib::LRUnpack(lm,lr_coeff,nvars); //--- récupère les valeurs de la régression linéaire calculée for(int i=0;i<npoints;i++) lr_values[i]=lr_coeff[0]*i+lr_coeff[1]; //--- calcule le Rendement Attendu double exp_payoff,tmp1,tmp2,tmp3; CAlglib::SampleMoments(arr_profit,exp_payoff,tmp1,tmp2,tmp3); //--- calcule le tableau HPR double HPR[]; ArrayResize(HPR,balance_total.Total()-1); for(int i=0;i<balance_total.Total()-1;i++) HPR[i]=balance_total.At(i+1)/balance_total.At(i); //--- calcule l'écart type et les attendus mathématiques depuis HPR double AHPR,SD; CAlglib::SampleMoments(HPR,AHPR,SD,tmp2,tmp3); SD=MathSqrt(SD); //--- calcule la corrélation LR double lr_corr=CAlglib::PearsonCorr2(arr_balance,lr_values); //--- récupère l'erreur standard LR double lr_stand_err=0; for(int i=0;i<npoints;i++) { double delta=MathAbs(arr_balance[i]-lr_values[i]); lr_stand_err=lr_stand_err+delta*delta; } lr_stand_err=MathSqrt(lr_stand_err/(npoints-2)); //--- calcule la Ratio de Sharpe double sharpe_ratio=(AHPR-1)/SD; //--- affichage PrintFormat("-----------------------------------------------"); PrintFormat("Fonction de corrélation : y = %.2fx + %.2f",lr_coeff[0],lr_coeff[1]); //--- parameters PrintFormat("Rendement Attendu = %.2f",exp_payoff); PrintFormat("AHPR = %.4f",AHPR); PrintFormat("Ratio de Sharpe = %.2f",sharpe_ratio); PrintFormat("Corrélation LR = %.2f",lr_corr); PrintFormat("Erreur Standard LR = %.2f",lr_stand_err); PrintFormat("-----------------------------------------------"); //--- supprime les objets delete profit; delete balance_total; } //+------------------------------------------------------------------+

On obtient le résultat suivant :

Traduit du russe par MetaQuotes Ltd.

Code original : https://www.mql5.com/ru/code/1146

L'exemple d'utilisation de IndicatorParameters()

L'exemple d'utilisation de IndicatorParameters()

Cet Expert Advisor illustre l'utilisation de la fonction IndicatorParameters() pour obtenir des informations sur le nombre de paramètres d'entrée, leur type et leurs valeurs.

Visualisation des résultats d'optimisation en temps réel

Présentation de l'exemple de visualisation des résultats d'optimisation en temps réel (dynamique de la courbe d'équilibre et paramètres statistiques d'un Expert Advisor).

Moving Average

L'Expert Advisor Moving Average trade lorsque le prix franchit la MA.

MACD Sample

L'Expert Advisor MACD Sample trade au croisement de la ligne principale et de la ligne de signal du MACD. Cet Expert Advisor est un exemple d'approche orientée objet dans le développement d'EA.