私たちのファンページに参加してください

- 発行者:

-

MetaQuotes

MetaQuotesLtdはソフトウェア開発会社です。当社の製品の1つは、さまざまな金融市場での取引を目的としたMetaTrader5取引プラットフォームです。

MetaQuotesLtdはソフトウェア開発会社です。当社の製品の1つは、さまざまな金融市場での取引を目的としたMetaTrader5取引プラットフォームです。

最新のビルドをダウンロードするには、以下のリンクを使用してください。 - ビュー:

- 7647

- 評価:

- パブリッシュ済み:

- アップデート済み:

-

取引の機会を逃しています。

取引の機会を逃しています。- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

-

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

このコードに基づいたロボットまたはインジケーターが必要なら、フリーランスでご注文ください

フリーランスに移動

著者:

Sergey Bochkanov. ALGLIB のサイト- http://www.alglib.net/. ライブラリデータ1999まで。

ALGLIB は、広く使われている数学ライブラリの中の一つです。

高速フーリエ変換や微分方程式を解く場合がありますか。ソースコードにすべてのメソッドを記述して、複雑なデータ解析を行いますか。上記に当てはまる場合、ALGLIBの算術ライブラリが役に立ちます!

ALGLIB は、今のところマルチ言語アルゴリズムに対応した最良のライブラリです。オフィシャルサイトにはALGLIB の特徴が下記のように述べられています:

ALGLIB はクロスプラットフォームの算術分析ライブラリで、データ加工が可能です。いくつかのプログラミング言語(C++, C#, Pascal, VBA) と OS (Windows, Linux, Solaris)をサポートしています。ALGLIB の特徴:

- 線形代数 (直接解放 EVD/SVD)

- Solvers (線形、非線形)

- 補間法

- 最適化

- 高速フーリエ変換

- 積分

- 線形、非線形最小二乗法

- 微分方程式

- 特殊関数

- 統計 (記述統計、仮説検定)

- データ分析(分類/回帰、神経ネットワーク)

- 線形代数の任意精度演算、補間最適化、その他のアルゴリズム (浮動小数点に MPFR)

ALGLIBを選ぶ理由下記参照:

- 汎用性。 ほとんどのコンパイラでコンパイルすることができる。(詳細は互換表 を参照)。

- 簡易性。 数多くのプログラミング言語に対応しています。一つの言語を使えば、外部ライブラリの参照とコンパイルに他の言語(例えば、FORTRANなど)

- オープンソース。 GPL 2+下で自由に利用することができます。

- 商業利用にも適しています商業利用で ALGLIB を使う場合にはcommercial license を購入してください。(コピーレフトの義務はありません。)

ALGLIB ライブラリは、ユーザーの意見に添って新しい関数や改善など常に拡張されていて、定期的に更新されています。最新版は 4.0.

また、このライブラリはほとんどすべての想定されたメソッドの使い方のサンプルが格納されています。これにより、サンプルを試すことができ、もしエラーなどがあれば、report detected errorsで作成者に報告できます。

CAlglib クラスは、ライブラリを利用するのに必要です。すべてのライブラリの関数はstatic関数としてCAlglibを経由します。

testclasses.mq5 と testinterfaces.mq5 のスクリプトは、usealglib.mq5 デモスクリプトと共に付属されています。名前を変更せずに (testclasses.mqh と testinterfaces.mqh) を格納してください。サンプルを起動するのに利用します。ディレクトリの場所は \MQL5\Scripts\Alglib\Testcases\ です。

注意: testclasses.mq5 スクリプトの実行にはかなり時間がかかります。 (約 8 分).

ALGLIB MQL5 の詳細情報は下記にあります:

| パッケージ | 詳細 |

|---|---|

| alglib.mqh | メインのライブラリには、カスタム関数が格納されています。 この関数はライブラリと同様に呼び出してください。 |

| alglibinternal.mqh | 他のライブラリの追加のクラス |

| alglibmisc.mqh | このパックには下記のクラスがあります:

|

| ap.mqh | 他のパックに必要な関数もあります。 |

| bitconvert.mqh | デフォルトのMQL5では利用できない С++ の基本的なクラスと関数:

|

| dataanalysis.mqh | データ分析のクラス:

|

| delegatefunctions.mqh | このパッケージには代用として生成されたクラスが含まれています。このクラスのオブジェクトは、数々のライブラリによって最適化された関数です。 |

| diffequations.mqh | 微分方程式を解くためのクラス:

|

| fasttransforms.mqh | 高速変換クラス:

|

| integration.mqh | 数値積分のクラス:

|

| interpolation.mqh | 補間、近似、微分のクラス:

|

| linalg.mqh | 線形代数の計算用クラス:

|

| matrix.mqh | 行列のクラス: integer型、連続型、複素数型 |

| optimization.mqh | 次元、多次元最適化クラス:

|

| solvers.mqh | 線形・非線形方程式を解くクラス:

|

| specialfunctions.mqh | 分布関数のクラス、インテグラルと多項式:

|

| statistics.mqh | 統計データ分析のクラス:

|

コード:

ライブラリの関数は利用法に詳細が記載されています。

//+------------------------------------------------------------------+ //| Calculation of the distribution moments: mean, variance, | //| skewness, kurtosis. | //| INPUT PARAMETERS: | //| X - sample | //| N - N>=0, sample size: | //| * if given, only leading N elements of X are | //| processed | //| * if not given, automatically determined from | //| size of X | //| OUTPUT PARAMETERS | //| Mean - mean. | //| Variance- variance. | //| Skewness- skewness (if variance<>0; zero otherwise). | //| Kurtosis- kurtosis (if variance<>0; zero otherwise). | //+------------------------------------------------------------------+ static bool CBaseStat::SampleMoments(const double &cx[],const int n,double &mean, double &variance,double &skewness,double &kurtosis) { //--- check if(!CAp::Assert(n>=0,__FUNCTION__+": the error variable")) return(false); //--- check if(!CAp::Assert(CAp::Len(cx)>=n,__FUNCTION__+": length(x)<n")) return(false); //--- check if(!CAp::Assert(CApServ::IsFiniteVector(cx,n),__FUNCTION__+": x is not finite vector")) return(false); //--- create variables double v=0; double v1=0; double v2=0; double stddev=0; //--- Init, special case 'N=0' mean=0; variance=0; skewness=0; kurtosis=0; //--- check if(n<=0) return(true); //--- Mean for(int i=0;i<n;i++) mean+=cx[i]; mean/=n; //--- Variance (using corrected two-pass algorithm) if(n!=1) { //--- calculation for(int i=0;i<n;i++) v1+=CMath::Sqr(cx[i]-mean); for(int i=0;i<n;i++) v2+=cx[i]-mean; v2=CMath::Sqr(v2)/n; variance=(v1-v2)/(n-1); //--- calculation stddev=MathSqrt(variance); } else variance=EMPTY_VALUE; //--- Skewness and kurtosis if(stddev!=0) { //--- calculation for(int i=0;i<n;i++) { v=(cx[i]-mean)/stddev; v2=CMath::Sqr(v); skewness+=v2*v; kurtosis+=CMath::Sqr(v2); } //--- change values skewness=skewness/n; kurtosis=kurtosis/n-3; } //--- successful execution return(true); }

CAlglib の統計系関数をライブラリと一緒に使う必要があります。下記は、 統計的パラメタの計算用の usealglib.mq5 関数のスクリプトのソースコードです:

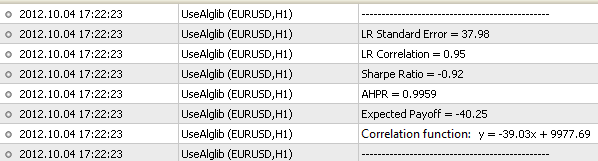

//+------------------------------------------------------------------+ //| UseAlglib.mq5 | //| Copyright 2012, MetaQuotes Software Corp. | //| http://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2012, MetaQuotes Software Corp." #property link "http://www.mql5.com" #property version "1.00" //+------------------------------------------------------------------+ //| Connecting the libraries | //+------------------------------------------------------------------+ #include <Math\Alglib\alglib.mqh> #include <Trade\DealInfo.mqh> #include <Arrays\ArrayDouble.mqh> //+------------------------------------------------------------------+ //| Script program start function | //+------------------------------------------------------------------+ void OnStart() { //--- object to access data on deals CDealInfo deal; //--- object for storing profit/loss of each deal CArrayDouble *profit=new CArrayDouble; //--- objects for storing the balance CArrayDouble *balance_total=new CArrayDouble; //--- initial balance double balance=0; //--- receive history HistorySelect(0,TimeCurrent()); //--- total amount of deals int deals_total=HistoryDealsTotal(); //--- receive data on deals' profit and balance for(int i=0;i<deals_total;i++) { //--- move to the deal having i index deal.SelectByIndex(i); //--- receive initial balance if(deal.DealType()==DEAL_TYPE_BALANCE) { if(NormalizeDouble(deal.Profit()+deal.Swap(),2)>=0.0) if(balance==0.0) balance=deal.Profit(); } //--- receive profit and balance if(deal.DealType()==DEAL_TYPE_BUY || deal.DealType()==DEAL_TYPE_SELL) if(deal.Entry()==DEAL_ENTRY_OUT || deal.Entry()==DEAL_ENTRY_INOUT) { profit.Add(NormalizeDouble(deal.Profit()+deal.Swap()+deal.Commission(),2)); balance_total.Add(balance); balance=balance+NormalizeDouble(deal.Profit()+deal.Swap()+deal.Commission(),2); } } balance_total.Add(balance_total.At(balance_total.Total()-1)+profit.At(balance_total.Total()-1)); //--- copy data on the balance to double type array double arr_balance[]; ArrayResize(arr_balance,balance_total.Total()); for(int i=0;i<balance_total.Total();i++) arr_balance[i]=balance_total.At(i); //--- copy data on profit to double type array double arr_profit[]; ArrayResize(arr_profit,profit.Total()); for(int i=0;i<profit.Total();i++) arr_profit[i]=profit.At(i); //--- linear regression //--- number of independent variables int nvars=1; //--- sample volume int npoints=balance_total.Total(); //--- create the matrix of parameters for the linear regression CMatrixDouble xy(npoints,nvars+1); for(int i=0;i<npoints;i++) { xy[i].Set(0,i); xy[i].Set(1,arr_balance[i]); } //--- variable for detecting calculations result (successful, unsuccessful) int info; //--- class objects necessary for storing data on calculations CLinearModelShell lm; CLRReportShell ar; //--- arrays for storing regression results double lr_coeff[]; double lr_values[]; ArrayResize(lr_values,npoints); //--- calculate linear regression ratios CAlglib::LRBuild(xy,npoints,nvars,info,lm,ar); //--- receive linear regression ratios CAlglib::LRUnpack(lm,lr_coeff,nvars); //--- receive recovered linear regression values for(int i=0;i<npoints;i++) lr_values[i]=lr_coeff[0]*i+lr_coeff[1]; //--- calculate Expected Payoff double exp_payoff,tmp1,tmp2,tmp3; CAlglib::SampleMoments(arr_profit,exp_payoff,tmp1,tmp2,tmp3); //--- calculate HPR array double HPR[]; ArrayResize(HPR,balance_total.Total()-1); for(int i=0;i<balance_total.Total()-1;i++) HPR[i]=balance_total.At(i+1)/balance_total.At(i); //--- calculate standard deviation and math expectation from HPR double AHPR,SD; CAlglib::SampleMoments(HPR,AHPR,SD,tmp2,tmp3); SD=MathSqrt(SD); //--- calculate LR Correlation double lr_corr=CAlglib::PearsonCorr2(arr_balance,lr_values); //--- receive LR Standard Error double lr_stand_err=0; for(int i=0;i<npoints;i++) { double delta=MathAbs(arr_balance[i]-lr_values[i]); lr_stand_err=lr_stand_err+delta*delta; } lr_stand_err=MathSqrt(lr_stand_err/(npoints-2)); //--- calculate Sharpe Ratio double sharpe_ratio=(AHPR-1)/SD; //--- print PrintFormat("-----------------------------------------------"); PrintFormat("Correlation function: y = %.2fx + %.2f",lr_coeff[0],lr_coeff[1]); //--- parameters PrintFormat("Expected Payoff = %.2f",exp_payoff); PrintFormat("AHPR = %.4f",AHPR); PrintFormat("Sharpe Ratio = %.2f",sharpe_ratio); PrintFormat("LR Correlation = %.2f",lr_corr); PrintFormat("LR Standard Error = %.2f",lr_stand_err); PrintFormat("-----------------------------------------------"); //--- delete objects delete profit; delete balance_total; } //+------------------------------------------------------------------+

下記の結果が得られます:

MetaQuotes Ltdによってロシア語から翻訳されました。

元のコード: https://www.mql5.com/ru/code/1146

IndicatorParameters() の使用例

IndicatorParameters() の使用例

このEAは、パラメーターの情報(タイプ、値)を取得して、IndicatorParameters()の使い方を描写します。

DRAW_COLOR_ARROW

DRAW_COLOR_ARROW

DRAW_COLOR_ARROW の描写スタイルは、カラー矢印を描写します。 (Windings フォントからのシンボル)。

Moving Average

移動平均EAは価格と移動平均線のクロスでトレードを行います。

MACD Sample

MACD のサンプルEAは、MACDのメインとシグナルのクロスでトレードします。このEAは、EA開発におけるオブジェクト指向の一例です。