Pon "Me gusta" y sigue las noticias

Deje un enlace a él, ¡qué los demás también lo valoren!

Evalúe su trabajo en el terminal MetaTrader 5

- Publicado por:

-

MetaQuotes

La compañía MetaQuotes MetaQuotes Ltd es el desarrollador de la plataforma comercial MetaTrader 5, que permite comerciar en diversos mercados financieros.

La compañía MetaQuotes MetaQuotes Ltd es el desarrollador de la plataforma comercial MetaTrader 5, que permite comerciar en diversos mercados financieros.

Puede descargar los últimos builds en los enlaces indicados a continuación: - Visualizaciones:

- 8789

- Ranking:

- Publicado:

- Actualizado:

-

Está perdiendo oportunidades comerciales:

Está perdiendo oportunidades comerciales:- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Registro EntradaUsted acepta la política del sitio web y las condiciones de uso

Si no tiene cuenta de usuario, regístrese -

¿Necesita un robot o indicador basado en este código? Solicítelo en la bolsa freelance

Pasar a la bolsa

¿Necesita un robot o indicador basado en este código? Solicítelo en la bolsa freelance

Pasar a la bolsa

Autor real:

Sergey Bochkanov. Sitio web del proyecto ALGLIB - http://www.alglib.net/. Las fechas de la librería se remontan a 1999.

ALGLIB es una de las bibliotecas matemáticas más completas e importantes

¿Necesitas hacer una transformada rápida de Fourier para resolver un sistema de ecuaciones diferenciales? ¿Quieres realizar un análisis de datos complejos tratando de reunir todos los métodos en un solo lugar como un código fuente? Then ALGLIB la biblioteca de métodos numéricos es para ti!!

ALGLIB es actualmente una de las mejores bibliotecas de los algoritmos multi-lenguaje. A continuación se mencionan las características de ALGLIB del sitio web oficial:

ALGLIB es un cruce entre plataforma de análisis numérico y una librería de procesamiento de datos. Es compatible con varios lenguajes de programación (C++, C#, Pascal, VBA) y varios sistemas operativos (Windows, Linux, Solaris). Características incluidas en ALGLIB:

- álgebra lineal (direct algorithms, EVD/SVD)

- Solucionadores (lineal y no lineal)

- interpolación

- Optimización

- Transformadas rápidas de Fourier

- integración numérica

- mínimos cuadrados lineales y no lineales adecuados

- Ecuaciones diferenciales ordinarias

- Funciones especiales

- Estadísticas (estadística descriptiva, pruebas de hipótesis)

- Análisis de los datos (clasificación / regresión, incluyendo redes neuronales)

- Multiples versiones de precisión de álgebra lineal, la optimización de la interpolación y otros algoritmos (utilizando MPFR para los cálculos de punto flotante)

Porque elegir ALGLIB? porque:

- portable. Puede ser compilado en casi cualquier lugar utilizando cualquier compilador (ver matriz de compatibilidad para más info).

- fácil de usar . Es compatible con muchos lenguajes de programación. Si utiliza un lenguaje,(FORTRAN, por ejemplo) no es necesario estudiar otro para compilar y enlazar una biblioteca externa.

- codigo abierto. Se puede utilizar de forma gratuita bajo la licencia GPL 2+.

- adecuado también para usuarios comerciales. Aquellos que quieran utilizar ALGLIB en aplicaciones comerciales pueden comprar una licencia comercial sin requisito de copyleft.

La librería ALGLIB se está mejorando constantemente, se implementan regularmente nuevas funciones y mejoras de acuerdo con los comentarios de los usuarios. La última versión es 4.0.

Además, la librería contiene una gran colección de casos de prueba que cubre la mayor parte de la funcionalidad de los métodos propuestos. Eso le permitirá llevar las pruebas y los informes de los errores detectados a los autores del proyecto.

Las funciones estáticas de la clase CAlglib deben utilizarse para trabajar con la librería - todas las funciones de la librería se trasladaron a la clase del sistema CAlglib como funciones estáticas.

Los scripts de prueba testclasses.mq5 y testinterfaces.mq5 se adjuntan junto con un simple script de demostración usealglib. Los archivos incluidos del mismo nombre (testclasses.mqh y testinterfaces.mqh) se utilizan para poner en marcha los casos de prueba. Deben ser colocados en \MQL5\Scripts\Alglib\Testcases\.

Nota: la ejecución del script testclasses.mq5 toma un tiempo bastante largo (unos 8 minutos).

A continuación se muestra información más detallada sobre los paquetes de la libreria ALGLIB MQL5:

| Paquetes | Descripción |

|---|---|

| alglib.mqh | El paquete principal de la biblioteca incluye funciones personalizadas. Estas funciones deben ser llamadas para trabajar con la librería. |

| alglibinternal.mqh | Clases adicionales para el funcionamiento de otros paquetes de la librería. |

| alglibmisc.mqh | El paquete contiene las siguientes clases:

|

| ap.mqh | El paquete también contiene clases adicionales necesarias para otros paquetes. |

| bitconvert.mqh | Clases y funciones С++ que están ausentes como integradas en MQL5:

|

| dataanalysis.mqh | Clases de análisis de datos:

|

| delegatefunctions.mqh | El paquete contiene las clases creadas en sustitución de los delegados. Los objetos de estas clases son las funciones optimizadas en varios métodos de la librería. |

| diffequations.mqh | Clase para la resolución de ecuaciones diferenciales ordinarias:

|

| fasttransforms.mqh | Clases de transformación rápida:

|

| integration.mqh | Clases para integración numérica:

|

| interpolation.mqh | Clases de interpolación, aproximación y diferenciación numérica:

|

| linalg.mqh | Clases para el cálculo de algunas operaciones de álgebra lineal:

|

| matrix.mqh | Clases de matrices: enteras, continuas y complejas. |

| optimization.mqh | Clases de optimización de dimensiones y multidimensionales:

|

| solvers.mqh | Clases para la resolución de sistemas de ecuaciones lineales y no lineales:

|

| specialfunctions.mqh | Clases de funciones de distribución, integrales y polinomios:

|

| statistics.mqh | Clases de análisis de datos estadísticos:

|

Code:

Funciones de la librería con comentarios detallados sobre su uso.

//+------------------------------------------------------------------+ //| Cálculo de los momentos de distribución: mean, variance, | //| skewness, kurtosis. | //| PARAMETROS DE ENTRADA: | //| X - sample | //| N - N>=0, sample size: | //| * si se da, sólo se procesan los elementos | //| principales de N de X | //| * si no se da, se determina automáticamente | //| a partir del tamaño de X | //| PARAMETROS DE SALIDA: | //| Mean - mean. | //| Variance- variance. | //| Skewness- skewness (if variance<>0; zero otherwise). | //| Kurtosis- kurtosis (if variance<>0; zero otherwise). | //+------------------------------------------------------------------+ static bool CBaseStat::SampleMoments(const double &cx[],const int n,double &mean, double &variance,double &skewness,double &kurtosis) { //--- comprueba if(!CAp::Assert(n>=0,__FUNCTION__+": variable de error")) return(false); //--- comprueba if(!CAp::Assert(CAp::Len(cx)>=n,__FUNCTION__+": length(x)<n")) return(false); //--- comprueba if(!CAp::Assert(CApServ::IsFiniteVector(cx,n),__FUNCTION__+": x no es un vector finito")) return(false); //--- crear variables double v=0; double v1=0; double v2=0; double stddev=0; //--- Init, special case 'N=0' mean=0; variance=0; skewness=0; kurtosis=0; //--- comprueba if(n<=0) return(true); //--- Mean for(int i=0;i<n;i++) mean+=cx[i]; mean/=n; //--- Variación (utilizando el algoritmo de dos pasos corregido) if(n!=1) { //--- cálculo for(int i=0;i<n;i++) v1+=CMath::Sqr(cx[i]-mean); for(int i=0;i<n;i++) v2+=cx[i]-mean; v2=CMath::Sqr(v2)/n; variance=(v1-v2)/(n-1); //--- cálculo stddev=MathSqrt(variance); } else variance=EMPTY_VALUE; //--- Skewness y kurtosis if(stddev!=0) { //--- cálculo for(int i=0;i<n;i++) { v=(cx[i]-mean)/stddev; v2=CMath::Sqr(v); skewness+=v2*v; kurtosis+=CMath::Sqr(v2); } //--- cambia los valores skewness=skewness/n; kurtosis=kurtosis/n-3; } //--- ejecución exitosa return(true); }

Deben utilizarse las funciones estáticas de la clase CAlglib para trabajar con la librería. A continuación se muestra el código fuente del script de funciones usealglib.mq5 para el cálculo de algunos parámetros estadísticos de comercio:

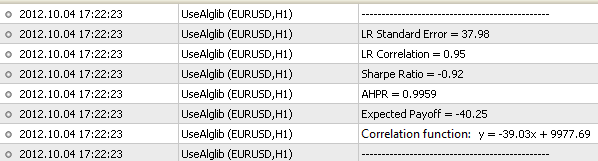

//+------------------------------------------------------------------+ //| UseAlglib.mq5 | //| Copyright 2012, MetaQuotes Software Corp. | //| https://www.mql5.com | //+------------------------------------------------------------------+ #property copyright "Copyright 2012, MetaQuotes Software Corp." #property link "https://www.mql5.com" #property version "1.00" //+------------------------------------------------------------------+ //| Conexión de las librerias | //+------------------------------------------------------------------+ #include <Math\Alglib\alglib.mqh> #include <Trade\DealInfo.mqh> #include <Arrays\ArrayDouble.mqh> //+------------------------------------------------------------------+ //| Función de inicio del programa de secuencias de comandos | //+------------------------------------------------------------------+ void OnStart() { //--- object to access data on deals CDealInfo deal; //--- objeto para el almacenamiento de beneficio / pérdida de cada transacción CArrayDouble *profit=new CArrayDouble; //--- objetos para almacenar el balance CArrayDouble *balance_total=new CArrayDouble; //--- balance inicial double balance=0; //--- recibe el historial HistorySelect(0,TimeCurrent()); //--- importe total de las transacciones int deals_total=HistoryDealsTotal(); //--- recibe datos sobre las ganancias y el balance de las transacciones for(int i=0;i<deals_total;i++) { //--- mover la transacción con el índice i deal.SelectByIndex(i); //--- recibe el saldo inicial if(deal.DealType()==DEAL_TYPE_BALANCE) { if(NormalizeDouble(deal.Profit()+deal.Swap(),2)>=0.0) if(balance==0.0) balance=deal.Profit(); } //--- recibe el beneficio y el balance if(deal.DealType()==DEAL_TYPE_BUY || deal.DealType()==DEAL_TYPE_SELL) if(deal.Entry()==DEAL_ENTRY_OUT || deal.Entry()==DEAL_ENTRY_INOUT) { profit.Add(NormalizeDouble(deal.Profit()+deal.Swap()+deal.Commission(),2)); balance_total.Add(balance); balance=balance+NormalizeDouble(deal.Profit()+deal.Swap()+deal.Commission(),2); } } balance_total.Add(balance_total.At(balance_total.Total()-1)+profit.At(balance_total.Total()-1)); //--- copia los datos del balance al array del tipo de double double arr_balance[]; ArrayResize(arr_balance,balance_total.Total()); for(int i=0;i<balance_total.Total();i++) arr_balance[i]=balance_total.At(i); //--- copia los datos en beneficio al array tipo double double arr_profit[]; ArrayResize(arr_profit,profit.Total()); for(int i=0;i<profit.Total();i++) arr_profit[i]=profit.At(i); //--- regresión lineal //--- número de variables independientes int nvars=1; //--- volumen de la muestra int npoints=balance_total.Total(); //--- crea el array de parámetros para la regresión lineal CMatrixDouble xy(npoints,nvars+1); for(int i=0;i<npoints;i++) { xy[i].Set(0,i); xy[i].Set(1,arr_balance[i]); } //--- variable para detectar los resultados de los cálculos (éxito, sin éxito) int info; //--- objetos de la clase necesarios para almacenar los datos en cálculos CLinearModelShell lm; CLRReportShell ar; //--- arrays para almacenar los resultados de la regresión double lr_coeff[]; double lr_values[]; ArrayResize(lr_values,npoints); //--- calcular los coeficientes de la regresión lineal CAlglib::LRBuild(xy,npoints,nvars,info,lm,ar); //--- recibe los coeficientes de la regresión lineal CAlglib::LRUnpack(lm,lr_coeff,nvars); //--- recibe los valores recuperados de la regresión lineal for(int i=0;i<npoints;i++) lr_values[i]=lr_coeff[0]*i+lr_coeff[1]; //--- calcula el Payoff esperado double exp_payoff,tmp1,tmp2,tmp3; CAlglib::SampleMoments(arr_profit,exp_payoff,tmp1,tmp2,tmp3); //--- calcula el array HPR double HPR[]; ArrayResize(HPR,balance_total.Total()-1); for(int i=0;i<balance_total.Total()-1;i++) HPR[i]=balance_total.At(i+1)/balance_total.At(i); //--- calcula la desviación estándar y la expectativa matemática de HPR double AHPR,SD; CAlglib::SampleMoments(HPR,AHPR,SD,tmp2,tmp3); SD=MathSqrt(SD); //--- calcula la LR Correlation double lr_corr=CAlglib::PearsonCorr2(arr_balance,lr_values); //--- recibe el error LR Standard double lr_stand_err=0; for(int i=0;i<npoints;i++) { double delta=MathAbs(arr_balance[i]-lr_values[i]); lr_stand_err=lr_stand_err+delta*delta; } lr_stand_err=MathSqrt(lr_stand_err/(npoints-2)); //--- calcula el ratio Sharpe double sharpe_ratio=(AHPR-1)/SD; //--- imprime PrintFormat("-----------------------------------------------"); PrintFormat("Correlation function: y = %.2fx + %.2f",lr_coeff[0],lr_coeff[1]); //--- parámetros PrintFormat("Expected Payoff = %.2f",exp_payoff); PrintFormat("AHPR = %.4f",AHPR); PrintFormat("Sharpe Ratio = %.2f",sharpe_ratio); PrintFormat("LR Correlation = %.2f",lr_corr); PrintFormat("LR Standard Error = %.2f",lr_stand_err); PrintFormat("-----------------------------------------------"); //--- elimina los objetos delete profit; delete balance_total; } //+------------------------------------------------------------------+

Recibimos el siguiente resultado:

Traducción del ruso realizada por MetaQuotes Ltd

Artículo original: https://www.mql5.com/ru/code/1146

Ejemplo de uso del IndicatorParameters()

Ejemplo de uso del IndicatorParameters()

Este Asesor Experto ilustra el uso de la función IndicatorParameters() para obtener la información sobre el número de parámetros de entrada, su tipo y los valores.

Visualización de optimización de resultados en tiempo real

Presentación del ejemplo de visualización de los resultados de optimización en tiempo real (dinámica de curva del balance de los parámetros estadísticos del Asesor Experto).