Статьи с примерами программирования торговых роботов на языке MQL5

Эксперты являются вершиной программирования и желаемой целью каждого разработчика в автоматическом трейдинге. Написать собственного торгового робота вы сможете с помощью статей этого раздела. Новички шаг за шагом смогут пройти все этапы в создании, отладке и тестировании автоматических торговых систем.

Статьи научат вас не только программировать на языке MQL5, но и покажут как реализовать любые торговые идеи и техники. Вы узнаете, как написать трейлинг стоп, как реализовать управление капиталом, как получить значение индикатора и многое-многое другое.

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Нейросети — это просто (Часть 70): Улучшение политики с использованием операторов в закрытой форме (CFPI)

В этой статье мы предлагаем познакомиться с алгоритмом, который использует операторы улучшения политики в закрытой форме для оптимизации действий Агента в офлайн режиме.

Нейросети — это просто (Часть 69): Ограничение политики поведения на основе плотности офлайн данных (SPOT)

В оффлайн обучении мы используем фиксированный набор данных, что ограничивает покрытие разнообразия окружающей среды. В процессе обучения наш Агент может генерировать действия вне этого набора. При отсутствии обратной связи от окружающей среды корректность оценок таких действий вызывает вопросы. Поддержание политики Агента в пределах обучающей выборки становится важным аспектом для обеспечения надежности обучения. Об этом мы и поговорим в данной статье.

Нейросети — это просто (Часть 68): Офлайн оптимизация политик на основе предпочтений

С первых статей, посвященных обучению с подкреплением, мы так или иначе затрагиваем 2 проблемы: исследование окружающей среды и определение функции вознаграждения. Последние статьи были посвящены проблеме исследования в офлайн обучении. В данной статье я хочу Вас познакомить с алгоритмом, авторы которого полностью отказались от функции вознаграждения.

Нейросети — это просто (Часть 67): Использование прошлого опыта для решения новых задач

В данной статье мы продолжим разговор о методах сбора данных в обучающую выборку. Очевидно, что в процессе обучения необходимо постоянное взаимодействие с окружающей средой. Но ситуации бывают разные.

Количественный анализ на MQL5: реализуем перспективный алгоритм

Разбираем вопрос, что такое количественный анализ, как его применяют крупные игроки, создадим один из алгоритмов количественного анализа на языке MQL5.

Создаем простой мультивалютный советник с использованием MQL5 (Часть 1): Сигналы на основе ADX в сочетании с Parabolic SAR

Под мультивалютным советником в этой статье понимается советник, или торговый робот, который может торговать (открывать/закрывать ордера, управлять ордерами и т. д.) более чем одной парой символов с одного графика.

Нейросети — это просто (Часть 66): Проблематика исследования в офлайн обучении

Обучение моделей в офлайн режиме осуществляется на данных ранее подготовленной обучающей выборки. Это дает нам ряд преимуществ, но при этом информация об окружающей среде сильно сжимается до размеров обучающей выборки. Что, в свою очередь, ограничивает возможности исследования. В данной статье хочу предложить познакомиться с методом, позволяющем наполнить обучающую выборку максимально разнообразными данными.

Изучение MQL5 от новичка до профи (Часть I): Начинаем программировать

Эта статья является вводной для целого цикла статей о программировании. Здесь предполагается, что читатель вообще не сталкивался с программированием раньше. Поэтому начинаю я с самых основ. Уровень знания программирования: абсолютный новичок.

Нейросети — это просто (Часть 65): Дистанционно-взвешенное обучение с учителем (DWSL)

В данной статье я предлагаю Вам познакомиться с интересным алгоритмом, который построен на стыке методов обучения с учителем и подкреплением.

Нейросети — это просто (Часть 64): Метод Консервативного Весового Поведенческого Клонирования (CWBC)

В результате тестов, проведенных в предыдущих статьях, мы пришли к выводу, что оптимальность обученной стратегии во многом зависит от используемой обучаемой выборки. В данной статье я предлагаю вам познакомиться с довольно простым и эффективном методе выбора траекторий для обучения моделей.

Нейросети — это просто (Часть 63): Предварительное обучение Трансформера решений без учителя (PDT)

Продолжаем рассмотрение семейства методов Трансформера решений. Из предыдущих работ мы уже заметили, что обучение трансформера, лежащего в основе архитектуры данных методов, довольно сложная задача и требует большого количества размеченных обучающих данных. В данной статье мы рассмотрим алгоритм использования не размеченных траекторий для предварительного обучения моделей.

Нейросети — это просто (Часть 62): Использование Трансформера решений в иерархических моделях

В последних статьях мы познакомились с несколькими вариантами использования метода Decision Transformer. Который позволяет анализировать не только текущее состояние, но и траекторию предшествующих состояний и, совершенных в них, действий. В данной статье я предлагаю Вам познакомиться с вариантом использования данного метода в иерархических моделях.

Разработка показателя качества советников

В этой статье мы объясним, как разработать показатель качества, который ваш советник сможет отображать в тестере стратегии. Мы познакомимся с двумя известными методами расчета (Ван Тарп и Санни Харрис).

Нейросети — это просто (Часть 61): Проблема оптимизма в офлайн обучении с подкреплением

В процессе офлайн обучения мы оптимизируем политику Агента по данным обучающей выборки. Полученная стратегия придает Агенту уверенность в его действиях. Однако такой оптимизм не всегда оправдан и может привести к увеличению рисков в процессе эксплуатации модели. Сегодня мы рассмотрим один из методов снижения этих рисков.

Готовим мультисимвольные мультипериодные индикаторы

В статье рассмотрим принципы создания мультисимвольных мультипериодных индикаторов и получение от них данных в советниках и индикаторах. Рассмотрим основные нюансы использования мульти-индикаторов в советниках и индикаторах, и их отрисовку через буферы пользовательского индикатора.

Эксперименты с нейросетями (Часть 7): Передаем индикаторы

Примеры передачи индикаторов в перцептрон. В статье даются общие понятия, представлен простейший готовый советник, результаты его оптимизации и форвард тестирования.

Нейросети — это просто (Часть 60): Онлайн Трансформер решений (Online Decision Transformer—ODT)

Последние 2 статьи были посвящены методу Decision Transformer, который моделирует последовательности действий в контексте авторегрессионной модели желаемых вознаграждений. В данной статье мы рассмотрим ещё один алгоритм оптимизации данного метода.

Нейросети — это просто (Часть 59): Дихотомия контроля (Dichotomy of Control — DoC)

В предыдущей статье мы познакомились с Трансформером решений. Но сложная стохастическая среда валютного рынка не позволила в полной мере раскрыть потенциал представленного метода. Сегодня я хочу представить Вам алгоритм, который направлен на повышение производительности алгоритмов в стохастических средах.

Нейросети — это просто (Часть 58): Трансформер решений (Decision Transformer—DT)

Мы продолжаем рассмотрение методов обучения с подкреплением. И в данной статье я предлагаю вам познакомиться с несколько иным алгоритмом, который рассматривает политику Агента в парадигме построения последовательности действий.

Библиотека численного анализа ALGLIB в MQL5

В этой статье мы кратко рассмотрим библиотеку численного анализа ALGLIB 3.19, ее приложения и новые алгоритмы, позволяющие повысить эффективность анализа финансовых данных.

Вспоминаем старую трендовую стратегию: два стохастических осциллятора, MA и Фибоначчи

Старые торговые стратегии. В этой статье представлена стратегия отслеживания тренда. Стратегия исключительно техническая и использует несколько индикаторов и инструментов для подачи сигналов и определения целевых уровней. Компоненты стратегии включают в себя: 14-периодный стохастический осциллятор, пятипериодный стохастический осциллятор, скользящую среднюю с периодом 200 и проекцию Фибоначчи (для установки целевых уровней).

Может ли Heiken Ashi давать хорошие сигналы в сочетании со скользящими средними?

Комбинации стратегий могут повысить эффективность торговли. Мы можем комбинировать индикаторы и паттерны, чтобы получать дополнительные подтверждения. Скользящие средние помогают нам подтвердить тренд и следовать ему. Это самые известный технический индикатор, что объясняется его простотой и доказанной эффективностью анализа.

Готовые шаблоны для подключения индикаторов в экспертах (Часть 3): Трендовые индикаторы

В этой справочной статье рассмотрим стандартные индикаторы из категории "Трендовые индикаторы". Создадим готовые к применению шаблоны использования этих индикаторов в советниках — объявление и установка параметров, инициализация и деинициализация индикаторов и получение данных и сигналов из индикаторных буферов в советниках.

Готовые шаблоны для подключения индикаторов в экспертах (Часть 2): Индикакторы объёма и Билла Вильямса

В статье рассмотрим стандартные индикаторы из категории Объемов и индикаторов Билла Вильямса. Создадим готовые к применению шаблоны использования индикаторов в советниках — объявление и установка параметров, инициализация, деинициализация индикаторов и получение данных и сигналов из индикаторных буферов в советниках.

Нейросети — это просто (Часть 57): Стохастический маргинальный актор-критик (SMAC)

Предлагаем познакомиться с довольно новым алгоритмом Stochastic Marginal Actor-Critic (SMAC), который позволяет строить политики латентных переменных в рамках максимизации энтропии.

Теория категорий в MQL5 (Часть 12): Порядок

Статья является частью серии о реализации графов средствами теории категорий в MQL5 и посвящена отношению порядка (Order Theory). Мы рассмотрим два основных типа упорядочения и исследуем, как концепции отношения порядка могут поддерживать моноидные множества при принятии торговых решений.

Теория категорий в MQL5 (Часть 11): Графы

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы рассмотрим, как теория графов может быть интегрирована с моноидами и другими структурами данных при разработке стратегии закрытия торговой системы.

Нейросети — это просто (Часть 56): Использование ядерной нормы для стимулирования исследования

Исследование окружающей среды в задачах обучения с подкреплением является актуальной проблемой. Ранее мы уже рассматривали некоторые подходы. И сегодня я предлагаю познакомиться с ещё одним методом, основанным на максимизации ядерной нормы. Он позволяет агентам выделять состояния среды с высокой степенью новизны и разнообразия.

Брутфорс-подход к поиску закономерностей (Часть VI): Циклическая оптимизация

В этой статье я покажу первую часть доработок, которые позволили мне не только замкнуть всю цепочку автоматизации для торговли в MetaTrader 4 и 5, но и сделать что-то гораздо интереснее. Отныне данное решение позволяет мне полностью автоматизировать как процесс создания советников, так и процесс оптимизации, а также минимизировать трудозатраты на поиск эффективных торговых конфигураций.

Нейросети — это просто (Часть 55): Контрастный внутренний контроль (CIC)

Контрастное обучение (Contrastive learning) - это метод обучения представлению без учителя. Его целью является обучение модели выделять сходства и различия в наборах данных. В данной статье мы поговорим об использовании подходов контрастного обучения для исследования различных навыков Актера.

Нейросети — это просто (Часть 54): Использование случайного энкодера для эффективного исследования (RE3)

Каждый раз, при рассмотрении методов обучения с подкреплением, мы сталкиваемся с вопросом эффективного исследования окружающей среды. Решение данного вопроса часто приводит к усложнению алгоритма и обучению дополнительных моделей. В данной статье мы рассмотрим альтернативный подход к решению данной проблемы.

Нейросети — это просто (Часть 53): Декомпозиция вознаграждения

Мы уже не раз говорили о важности правильного подбора функции вознаграждения, которую используем для стимулирования желательного поведения Агента, добавляя вознаграждения или штрафы за отдельные действия. Но остается открытым вопрос о дешифровке наших сигналов Агентом. В данной статье мы поговорим о декомпозиции вознаграждения в части передачи отдельных сигналов обучаемому Агенту.

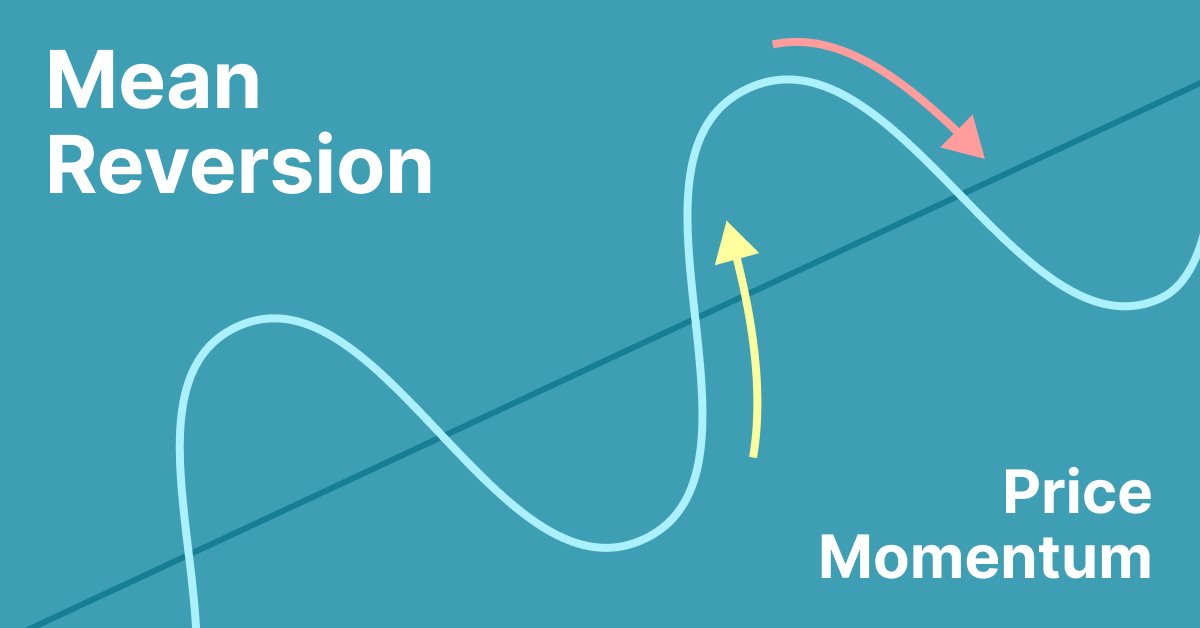

Простая торговая стратегия возврата к среднему

Возврат к среднему - это метод контртрендовой торговли, при котором трейдер ожидает, что цена вернется к некоторой форме равновесия, которое обычно измеряется средним значением или другим статистическим показателем усредненной тенденции.

Нейросети — это просто (Часть 52): Исследование с оптимизмом и коррекцией распределения

По мере обучения модели на базе буфера воспроизведения опыта текущая политика Актера все больше отдаляется от сохраненных примеров, что снижает эффективность обучения модели в целом. В данной статье мы рассмотрим алгоритм повышения эффективности использования образцов в алгоритмах обучения с подкреплением.

Теория категорий в MQL5 (Часть 10): Моноидные группы

Статья продолжает серию о реализации теории категорий в MQL5. Здесь мы рассматриваем группы моноидов как средство, нормализующее множества моноидов и делающее их более сопоставимыми в более широком диапазоне множеств моноидов и типов данных.

Нейросети — это просто (Часть 51): Актор-критик, управляемый поведением (BAC)

В последних двух статьях рассматривался алгоритм Soft Actor-Critic, который включает энтропийную регуляризацию в функцию вознаграждения. Этот подход позволяет балансировать исследование среды и эксплуатацию модели, но он применим только к стохастическим моделям. В данной статье рассматривается альтернативный подход, который применим как для стохастических, так и для детерминированных моделей.

Нейросети — это просто (Часть 50): Soft Actor-Critic (оптимизация модели)

В предыдущей статье мы реализовали алгоритм Soft Actor-Critic, но не смогли обучить прибыльную модель. В данной статье мы проведем оптимизацию ранее созданной модели для получения желаемых результатов её работы.

Нейросети — это просто (Часть 49): Мягкий Актор-Критик (Soft Actor-Critic)

Мы продолжаем рассмотрение алгоритмов обучения с подкреплением в решении задач непрерывного пространства действий. И в данной статье предлагаю познакомиться с алгоритмом Soft Аctor-Critic (SAC). Основное преимущество SAC заключается в способности находить оптимальные политики, которые не только максимизируют ожидаемую награду, но и имеют максимальную энтропию (разнообразие) действий.

Нейросети — это просто (Часть 48): Методы снижения переоценки значений Q-функции

В предыдущей статье мы познакомились с методом DDPG, который позволяет обучать модели в непрерывном пространстве действий. Однако, как и другие методы Q-обучения, DDPG склонен к переоценки значений Q-функции. Эта проблема часто приводит к обучению агента с неоптимальной стратегией. В данной статье мы рассмотрим некоторые подходы преодоления упомянутой проблемы.

Нейросети — это просто (Часть 47): Непрерывное пространство действий

В данной статье мы расширяем спектр задач нашего агента. В процесс обучения будут включены некоторые аспекты мани- и риск-менеджмента, которые являются неотъемлемой частью любой торговой стратегии.