Modello di regressione universale per la previsione dei prezzi di mercato

Introduzione

Il prezzo di mercato è formato da un equilibrio stabile tra domanda e offerta che, a sua volta, dipende da una varietà di fattori economici, politici e psicologici che sono difficili da considerare direttamente a causa delle differenze di natura e delle cause della loro influenza.

È tuttavia necessario essere in grado di prevedere il futuro comportamento dei prezzi di mercato con un certo grado di accuratezza per prendere le giuste decisioni in merito all'acquisto o alla vendita di beni, compresa la valuta o le azioni, nella situazione attuale. Questo problema può essere risolto utilizzando una notevole quantità di informazioni di diversa natura da tutti i tipi di fonti che vengono elaborate in un modo o nell'altro.

Esistono 4 tipi di analisi /1/ che vengono utilizzati per lo sviluppo di una strategia efficace e tattiche del comportamento del mercato a seconda dello scopo, della qualifica o della predisposizione del ricercatore:

- Analisi tecnica basata sull'affermazione che il prezzo di mercato tiene conto di tutto ciò che può influenzarlo. Impiega tecniche matematiche avanzate /2/;

- Analisi fondamentale che si occupa dell'effetto di diversi fattori economici sul prezzo di mercato. Impiega sostanzialmente modelli macroeconomici /3-5/;

- Analisi intuitiva sostanziata dalla conoscenza dei principali indici e indicatori di mercato, metodo di previsione del loro comportamento futuro i cui risultati non possono essere dimostrati applicando direttamente regole logiche e matematiche alle premesse iniziali, ma che, tuttavia, molto spesso e inspiegabilmente si rivelano vere;

- Psicoanalisi basata su un'analisi psicologica delle condizioni di mercato da parte di ciascun cliente individualmente e a gruppi nel suo insieme con conseguente successo vario.

Stato delle conoscenze relative al problema

Qualsiasi tecnica, incluso un nuovo metodo proposto per la previsione dei prezzi di mercato, deve a nostro avviso considerare e, in una fortunata combinazione di circostanze, spiegare le leggi oggettivamente esistenti basate su tre assiomi noti come Teoria di Dow /6,7/, i quali possono essere brevemente formulati come segue:

- Il prezzo di mercato tiene conto di tutti i fattori che influenzano in conformità con la legge della domanda e dell'offerta ed è sufficiente disporre di dati sulle variazioni del prezzo di mercato nel corso del tempo per prevederlo;

- La dipendenza del prezzo di mercato dal tempo è soggetta a tendenze (trend) che sono principalmente a forma di S, i cui massimi e minimi sono collegati da linee orizzontali (piatte), chiamate tendenza laterale, oppure non vi sono soggetti;

- Ci sono modelli di variazione dei prezzi di mercato oggettivamente esistenti che rimangono invariati nel corso del tempo, noti come i principi de "la storia si ripete" o "hanno funzionato in passato, funzionano ora e funzioneranno in futuro".

Tuttavia, le fasi di riposo dinamiche delle serie temporali dei prezzi di mercato, ad esempio i tassi di cambio, sono seguite da fasi così complesse che si ha l'impressione di un caos completamente imprevedibile che nel processo di auto-organizzazione dà nuovamente origine all'ordine.

Ma, a un certo punto, il sistema dinamico indebolito dalla stabilità produce di nuovo il caos, il quale ci dà motivo di credere che la natura delle serie temporali degli indicatori economici sia mista. Ciò significa che le serie temporali dei prezzi di mercato sono deterministiche e analizzabili in un punto, ma non possono essere previste in modo affidabile in un altro punto e seguono la normale legge di distribuzione /8/ e agiscono come una variabile casuale in un altro punto ancora.

Così il mondo scientifico non possiede ancora un'opinione comune sulla natura delle variazioni del prezzo di mercato che ci impedisce di trovare le dipendenze che le definirebbero adeguatamente e sarebbero applicabili nella pratica.

Funzioni transitorie per un modello a cella singola black box

A causa della confusione del processo, suggerisco di dare prima un'occhiata a un modello a cella singola black box, il quale a volte viene attribuito al problema in questione /1/ e applica l'equazione del bilancio dei materiali.

Elaborando gli assiomi di cui sopra, supponiamo che il prezzo di mercato di equilibrio possa cambiare solo quando influenzato da una forza esterna D(t), la cui quantità e il cui valore saranno misurati nella stessa dimensione del prezzo.

Supponiamo anche che la variazione del prezzo di mercato P(t) nel corso del tempo t dall'inizio dell'impatto della forza specificata sia in continuo aumento dal valore zero in conformità con una legge che è ancora sconosciuta, cercando di raggiungere un valore di P(∞) = D0 all'infinito. In altre parole, D0 significherà un incremento finito o un decremento del prezzo di mercato a seconda della natura e del segno della forza influenzante.

È anche implicito che D(t=0) = D0. Supponiamo inoltre che, nel corso del periodo di tempo infinitesimale dt, la forza influenzante diminuirà del valore di dD(t) in proporzione alla forza D(t) rimanente nel tempo t:

![]()

da cui otteniamo la dipendenza esponenziale D(t) dal tempo t, come segue:

![]() (1)

(1)

dove: ![]()

t è il tempo dall'inizio dell'impatto della forza destabilizzante in unità della serie temporale, sec. (minuti, ore, giorni, settimane, decenni, mesi, anni);

τ (tau) è il fattore di proporzionalità numericamente uguale alla costante del tempo di processo, sec. (minuti, ore, giorni, settimane, decenni, mesi, anni).

Supponiamo ora che il cambiamento di velocità V(t) del prezzo di mercato P(t) sia proporzionale sia al valore di D(t) che al tempo t:

![]()

dove: ![]() (2)

(2)

k è il fattore di proporzionalità che ha dimensione 1/(tempo)^2;

β = k*τ*D0 è il fattore di proporzionalità che ha la dimensione della velocità di variazione del prezzo di mercato.

L'incremento o decremento assoluto del prezzo per unità di tempo per il tempo dato t che è espresso come H(t) è numericamente uguale a V(t):

H(t) = V(t) = β*m

Indubbiamente, integrando H(t) in tutto l'intervallo della variazione del tempo t, otterremo un valore totale della variazione del prezzo di mercato P(t) nel tempo t dall'inizio della sua destabilizzazione:

![]()

dove: ![]() (3)

(3)

Poiché sulla base di (3) sembra che quando t = ∞ s = 1, traiamo una conclusione che:

P(∞) = β*τ = D0;

oppure: β = D0/τ;

Quando confrontiamo la precedente notazione di β con il risultato che abbiamo ricevuto, concludiamo che:

k = 1/τ^2;

Ora le seguenti relazioni sono vere:

H(t) = D0*m;

P(t) = D0*s.

Di conseguenza, se si determinano i coefficienti τ e β, è possibile stimare e prevedere il valore limite di variazione del prezzo D0 in qualsiasi fase della variazione di prezzo, compresa la fase iniziale. Tuttavia, queste affermazioni saranno vere solo quando la condizione di bilancio materiale è soddisfatta:

D(t) + H(t) + P(t) = D0 (4)

o: ![]()

Pertanto, il requisito di normalizzazione deve essere soddisfatto:

l + m + s = 1; (5)

Controlliamo usando le relazioni (1-3):

![]()

Il preciso adempimento della condizione di bilancio materiale (4) e il soddisfacimento del requisito di normalizzazione (5) indicano che le ipotesi che abbiamo fatto e le relazioni proposte sono vere.

Funzioni transitorie per un modello a celle multiple

Ragionando in modo simile per quanto riguarda un modello a celle multiple black box costituito da n celle, otteniamo le seguenti relazioni per le funzioni D(t), H(t) e P(t)::

- D(t) = D0 * L;

- H(t) = D0 * M;

- P(t) = D0 * S;

dove:

![]() (6)

(6)

che per il momento ho chiamato "funzione di distribuzione esponenziale cumulativa a due parametri"

![]() (7)

(7)

è un tipo di funzione di densità di probabilità della distribuzione Gamma o funzione di densità di probabilità della distribuzione di Erlang;

![]() (8)

(8)

è un tipo di funzione di distribuzione cumulativa della distribuzione Gamma o funzione di distribuzione cumulativa della distribuzione di Erlang,

- t/τ, n sono parametri di distribuzione;

- 1 è un'espressione booleana valutata come "true";

- 0 è un'espressione booleana valutata come "false";

L'integrazione (8) può dimostrare che:

o:

![]()

Di conseguenza, secondo (6-8) il requisito di normalizzazione è soddisfatto proprio in questo caso:

L+M+S = 1; (9)

Ho chiamato la funzione L "funzione dei periodi futuri", poiché il prezzo di mercato futuro dipende dal suo valore, la funzione M "funzione del presente", poiché determina la variazione del prezzo di mercato per unità di tempo dato, e la funzione S "funzione del passato", in quanto il livello del prezzo di mercato raggiunto nell'intero periodo di tempo da quando si è verificata la destabilizzazione dei prezzi dipende dal valore di questa funzione che non contraddice la nozione di transitorio e amplia notevolmente la nostra idea di ciò che sta accadendo in termini di filosofia del problema.

Sostituendo n = 1 in (6-8) possiamo vedere che le funzioni L, M e S diventano rispettivamente funzioni l, m e s, quindi considereremo solo le funzioni L, M e S come i casi più generali delle funzioni di questa classe ai fini della previsione.

Sviluppo del modello di regressione universale per la previsione dei prezzi di mercato sulla base delle funzioni transitorie rivelate

La dipendenza del livello dei prezzi di mercato P(h) dal tempo t dall'inizio delle osservazioni sarà espressa come segue:

In un modello a cella singola:

In un modello a più celle:

![]() (10b)

(10b)

dove: P0 è il livello dei prezzi subito prima della sua destabilizzazione, cioè dal tempo t = 0.

I parametri n e τ e β coefficiente sono determinati utilizzando i valori effettivi dei prezzi di mercato dall'inizio della sua destabilizzazione sul mercato, per cui si analizzano le variazioni del prezzo di mercato f per unità di tempo t che può essere preso come il valore del derivato di (10b). Si può vedere che l'errore di accettare questa ipotesi è trascurabile, trattandosi di pochi centesimi di percentuale del valore di variazione del prezzo. L'accettazione di questa ipotesi facilita notevolmente il processo di determinazione dei parametri di cui sopra e β coefficiente.

Dall'analisi della funzione S possiamo ora effettivamente procedere all'analisi della funzione M:

![]() (11)

(11)

Dividendo entrambe le parti di (11) per t^n e prendendo il logaritmo della relazione ottenuta, otteniamo un'equazione di una linea retta in coordinate semi-logaritmiche:

![]()

Ora, se i valori della funzione f ai corrispondenti punti di tempo t sono noti, i parametri n e τ e β coefficiente possono essere determinati, come segue:

![]() (12)

(12)

![]() (13)

(13)

(14)

(14)

dove:

I valori della funzione f ai corrispondenti punti di tempo t e il tempo t sono determinati in base ai valori effettivi dei prezzi di mercato Р0, Р1,..., Рк dai punti di tempo һ0, һ1,..., һк dall'inizio della destabilizzazione dei prezzi di mercato mediante la differenziazione numerica e l’integrazione a metà dell'intervallo:

f1 = (P1 - P0)/(һ1 – һ0);

f2 = (P2 – P1)/( һ2– һ1);

f3 = (P3 – P2)/( һ3– һ2); e così via;

t1 = (һ0 + һ1)/2;

t2 = (һ1 + һ2)/2;

t3 = (һ3 + һ2)/2; e così via.

Correzione e regolazione del modello

Prove pratiche di equazioni (10a) e (10b) come modello di regressione quando si utilizzano i dati effettivi hanno dimostrato che i valori Р(0) e D0 devono essere corretti, come segue:

(15)

(15)

![]() (16)

(16)

dove: Sf e Sr sono aree di curve attuali e teoriche, rispettivamente;

∑Pf = P0+ P1 + P2 + ...+ Pk è la somma dei valori effettivi dei prezzi;

![]() (17)

(17)

i = 0, 1,2,......k;

k>2 è il numero di intervalli di tempo per i quali viene determinata la varianza di prezzo;

b è il coefficiente dell'equazione di regressione ![]() lineare che determina la direzione di tendenza dei dati effettivi.

lineare che determina la direzione di tendenza dei dati effettivi.

Ora, l'equazione di regressione (10b) per la previsione del prezzo di mercato P(t) assume la forma finale, come segue:

![]() (18)

(18)

Test del modello

Si è scoperto che i valori dei prezzi di mercato P (t) calcolati in questo modo e i valori di prezzo effettivi Pf come fornito nell'esempio di mercato Forex di seguito soddisfano sempre, interamente e precisamente la condizione di bilancio materiale:

∑ P(t) = ∑ Pf. (19)

Il fatto che le somme dei valori effettivi e teorici del parametro in studio, in particolare il prezzo di mercato, siano corrispondenze assolute e esatte a qualsiasi valore dell'argomento, in particolare il tempo, dimostra che i calcoli, le trasformazioni e le ipotesi accettate all'output della funzione sono corretti ed è indicativo dell'universalità del modello di regressione proposto.

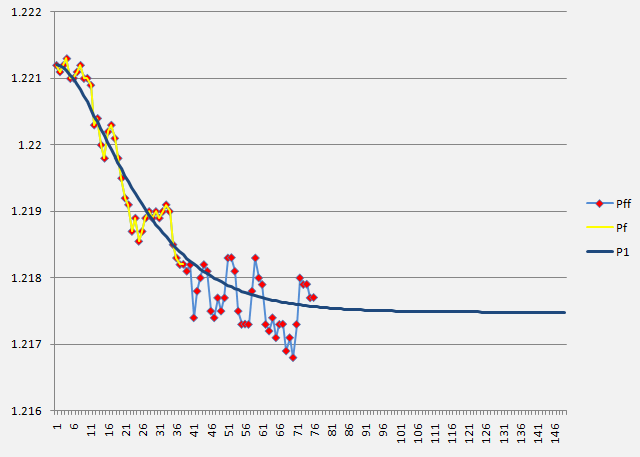

L'immagine seguente mostra i risultati dell'elaborazione effettiva dei dati del mercato Forex (intervallo di tempo di 1 minuto) in un modo specificato utilizzando l'equazione (18), in cui è possibile notare una corrispondenza soddisfacente tra i valori effettivi (Pf) (linea gialla con punti rossi), i valori teorici e di previsione (P1) (linea blu) e i valori futuri effettivi che non sono stati presi in considerazione ai fini del calcolo (Pff) (linea blu con punti rossi) delle quotazioni EUR / USD.

Conclusioni

Abbiamo identificato e proposto tre funzioni che descrivono tre transienti dinamici, rispettivamente, che sono definiti come varie modifiche della funzione di distribuzione Gamma e che determinano il comportamento del parametro in studio. In particolare, il prezzo di mercato a seconda del tempo nel futuro, presente e passato dall'inizio della sua destabilizzazione.

A seguito dell'analisi dei processi specificati, è stato anticipato il modello di regressione universale per la previsione dei prezzi di mercato; può servire come base per lo sviluppo, ad esempio, di indicatori di mercato per vari scopi, Expert Advisor che ottimizzano l'attività dei trader, sistemi di trading automatizzati e può anche dare origine allo sviluppo di un robot di trading ROBOTRADER che fa trading da solo a beneficio di una persona.

P.S. Tutte le relazioni e le formule, nonché le principali ipotesi e conclusioni in questo articolo sono state accertate, elaborate, introdotte e rese pubbliche per la prima volta dalla stampa.

Fonti

- A. E. Kotenko. On Methods of Technical and Fundamental Analysis in the Forex Market Study. Electronic Magazine "INVESTIGATED IN RUSSIA", http://zhurnal.ape.relarn.ru/articles/2003/151.pdf

- V. N. Yakimkin. Forex Market – Your Way to Success, М., "Akmos-Media", 2001.

- V. N. Likhovidov. Fundamental Analysis of the Currency Markets: Methods for Prediction and Decision-Making. Vladivostok, 1999.

- M. K. Bunkina. A. M. Semenov. Principles of Currency Relations, М., Urait, 2000.

- Jeffrey D. Sachs, Felipe B. Larrain. Macroeconomics in the Global Economy. М., Delo, 1996.

- Rhea, Robert. Dow Theory,- New York; Barrons, 1932.

- Greiner, P. and H. C. Whitcomb: Dow Theory, New York: Investor’s Intelligence, 1969.

- O. S. Gulyaeva. Foreign Exchange Risk Management on the Basis of Currency Rate Pre-Prediction Analysis Using Fractal Methods. Ph.D. thesis, Moscow-Tver, TvGU, 2008.

Tradotto dal russo da MetaQuotes Ltd.

Articolo originale: https://www.mql5.com/ru/articles/250

Avvertimento: Tutti i diritti su questi materiali sono riservati a MetaQuotes Ltd. La copia o la ristampa di questi materiali in tutto o in parte sono proibite.

Questo articolo è stato scritto da un utente del sito e riflette le sue opinioni personali. MetaQuotes Ltd non è responsabile dell'accuratezza delle informazioni presentate, né di eventuali conseguenze derivanti dall'utilizzo delle soluzioni, strategie o raccomandazioni descritte.

Utilizzo degli indicatori MetaTrader 5 con il framework di apprendimento automatico ENCOG per la previsione delle serie temporali

Utilizzo degli indicatori MetaTrader 5 con il framework di apprendimento automatico ENCOG per la previsione delle serie temporali

Utilizzo di pseudo-modelli come alternativa ai modelli C++

Utilizzo di pseudo-modelli come alternativa ai modelli C++

Random Walk e l'indicatore di tendenza

Random Walk e l'indicatore di tendenza

- App di trading gratuite

- Oltre 8.000 segnali per il copy trading

- Notizie economiche per esplorare i mercati finanziari

Accetti la politica del sito e le condizioni d’uso

Gli indicatori sono pagati o altro? Pubblicati nella base di codice, usateli a vostro piacimento!

Pubblicato un nuovo articolo Modello di regressione universale per la previsione dei prezzi di mercato:

Autore: Юсуфходжа

buon articolo.

molto impressionante

È un peccato, ma ci sono degli errori proprio all'inizio dell'articolo.

In primo luogo, l'incremento di prezzo in un certo momento t avrà ovviamente un valore e lo indichiamo con D0. Supponiamo che.

Poi... Ora, a t=0, capisco che non c'è alcun impatto sul prezzo e apparentemente non c'è nemmeno un incremento di prezzo dovuto all'impatto esterno. Tuttavia, abbiamo nuovamente chiamato il delta D0.

Poi abbiamo inserito dt/tau nella formula, che è comunque 1/C^2, cioè abbiamo dato un'accelerazione all'impatto, che muoverà comunque la regressione geometrica. Perché dovremmo? Dopo tutto, non abbiamo ancora definito che cosa sia questo impatto...

beh, in generale.

È un peccato, ma ci sono degli errori proprio all'inizio dell'articolo.

In primo luogo, l'incremento di prezzo in un certo momento t avrà ovviamente un valore e lo indichiamo con D0. Supponiamo che.

Poi... Ora, a t=0, capisco che non c'è alcun impatto sul prezzo e apparentemente non c'è nemmeno un incremento di prezzo dovuto all'impatto esterno. Tuttavia, abbiamo nuovamente chiamato il delta D0.

Poi abbiamo inserito dt/tau nella formula, che è comunque 1/C^2, cioè abbiamo dato un'accelerazione all'impatto, che muoverà comunque la regressione geometrica. Perché dovremmo? Dopo tutto, non abbiamo ancora definito che cosa sia questo impatto...

beh, in generale...

1. Do non è l'incremento del prezzo, ma il potenziale iniziale della forza che influisce sul prezzo al tempo t=0.

2. Dall'articolo: ".... assumiamo che il prezzo di mercato, che è in equilibrio, possa cambiare solo sotto l'azione di una forza esterna D(t), la cui entità e valore misureremo nella stessa dimensione del prezzo.

Supponiamo inoltre che la variazione del prezzo di mercato P(t) con il passare del tempo t dall'inizio dell'influenza di questa forza, aumentando continuamente dal valore zero per qualche regolarità a noi ancora sconosciuta, tenda a raggiungere il valore P(∞) = D0 all'infinito. In altre parole, con D0 intendiamo un aumento o una diminuzione finita del prezzo di mercato, a seconda della natura e del segno di questa forza d'influenza.

Inoltre, assumiamo che D(t=0) = D0. Supponiamo inoltre che durante l'infinitesimo periodo di tempo dt la forza d'influenza diminuisca del valore dD(t) in proporzione alla forza rimanente D(t) al momento t:

Da qui si ottiene la dipendenza esponenziale di D(t) dal tempo t nella forma:

Dove:

t - tempo dall'inizio dell'impatto della forza destabilizzante in unità di serie temporale, sec. (min, ore, giorni, settimane, decenni, mesi, anni);

τ (tau) - il coefficiente di proporzionalità, numericamente uguale alla costante di tempo del processo, sec.(min, ore, giorni, settimane, decenni, mesi, anni)".

Dove ha trovato la dimensionalità di 1/s^2? Quel rapporto non ha alcuna dimensionalità. Non l'ho inserito, ho ipotizzato che il tasso di variazione (diminuzione) di una forza che agisce su un processo sia proporzionale alla forza stessa, il che non contraddice la logica, e poi questa ipotesi è stata pienamente confermata. Come coefficiente di proporzionalità e introdotto il rapporto a (alfa) = 1/tau, che ha l'inverso del tempo, la dimensione. Per a (alfa) intendo l'impedenza del sistema, cioè la resistenza del sistema al flusso del processo, e tau è l'immagine del tempo nelle trasformazioni di Laplace, come si è scoperto in seguito, e permette di portare l'analisi del processo dal dominio differenziale a quello ordinario. Questo significa che ogni processo ha un suo tempo, diverso dal nostro, e tau funge da "traduttore" dei tempi, se così si può dire. Nelle viscere dell'articolo ho fornito un modo per stimare tau:

Ora, se sono noti i valori della funzione f ai corrispondenti istanti di tempo t, allora da questa equazione i parametri n, τ e il coefficiente β si determinano come segue:

dove:

I valori della funzione f ai corrispondenti istanti di tempo t e t sono determinati dai valori effettivi del prezzo di mercato P0, P1,..., Pk agli istanti di tempo h0, h1,..., һk dall'inizio della sua destabilizzazione mediante differenziazione numerica, riferita alla metà dell'intervallo:

f1 = (P1 - P0)/(ch1 - ch0); f2 = (P2 - P1)/( ch2- ch1); f3 = (P3 - P2)/( ch3- ch2); e così via;

t1 = (ch0 + ch1)/2; t2 = (ch1 + ch2)/2; t3 = (ch3 + ch2)/2; e così via.