Piyasa Fiyat Tahmini için Evrensel Regresyon Modeli

Tanıtım

Piyasa fiyatı, talep ve arz arasındaki istikrarlı bir dengeden oluşur ve bu da, doğadaki farklılıklar ve bunların etkilerinin nedenleri nedeniyle doğrudan dikkate alınması zor olan çeşitli ekonomik, politik ve psikolojik faktörlere bağlıdır.

Ancak mevcut durumda döviz veya hisse senedi de dahil olmak üzere mal alım veya satımına ilişkin doğru kararlar verebilmek için gelecekteki piyasa fiyatı davranışını belirli bir doğrulukla öngörebilmek ve tahmin edebilmek gerekir. Bu sorun, şu ya da bu şekilde işlenen her türlü kaynaktan gelen farklı nitelikteki önemli miktarda bilgi kullanılarak çözülebilir.

Araştırmacının amacına, niteliğine veya yatkınlığına bağlı olarak piyasa davranışının etkili bir strateji ve taktiklerinin geliştirilmesi için kullanılan 4 tür analiz /1/ vardır:

- Piyasa fiyatının onu etkileyebilecek her şeyi hesaba kattığı iddiasına dayanan teknik analiz. Gelişmiş matematiksel teknikleri kullanır /2/;

- Farklı ekonomik faktörlerin piyasa fiyatı üzerindeki etkisiyle ilgili temel analiz. Büyük ölçüde makroekonomik modelleri kullanır /3-5/;

- Ana piyasa endeksleri ve göstergeleri bilgisi ile doğrulanan sezgisel analiz, sonuçları ilk önermelere doğrudan mantıksal kurallar ve matematik uygulanarak kanıtlanamayan, ancak yine de açıklanamaz bir şekilde çoğu zaman doğru olan gelecekteki davranışlarını tahmin etme yöntemi ;

- Her müşteri tarafından ayrı ayrı ve bir bütün olarak birlikte piyasa koşullarının psikolojik analizine dayanan psikanaliz, çeşitli başarılarla sonuçlanır.

Probleme İlişkin Bilgi Durumu

Piyasa fiyatı tahmini için yeni önerilen bir yöntem de dahil olmak üzere herhangi bir teknik, bize göre, koşulların şanslı bir kombinasyonunda, Dow Teorisi / 6,7/ olarak bilinen üç aksiyoma dayanan nesnel olarak mevcut yasaları dikkate almalı ve açıklamalıdır. kısaca şu şekilde formüle edilmiştir:

- Piyasa fiyatı, arz ve talep kanununa göre tüm etkileyen faktörleri dikkate alır ve piyasa fiyatının zaman içindeki değişimlerine ilişkin verilere sahip olmak bunu tahmin etmek için yeterlidir;

- Piyasa fiyatının zamana bağımlılığı, esas olarak S-şekilli, en yüksek ve en düşük değerleri yanal eğilim olarak adlandırılan yatay (düz) çizgilerle birbirine bağlanan veya olmayan eğilimlere (eğilimlere) tabidir;

- "Tarih tekerrür eder" veya "geçmişte işe yaradı, şimdi işe yarayacak ve gelecekte işe yarayacak" ilkeleri olarak bilinen, zaman içinde değişmeden kalan, nesnel olarak mevcut piyasa fiyatı değişim kalıpları vardır.

Bununla birlikte, piyasa fiyatı zaman serisinin dinamik dinlenme aşamalarını, örneğin döviz kurlarını, o kadar karmaşık aşamalar takip eder ki, kişi kendi kendini organize etme sürecinde yeniden düzene yol açan tam bir öngörülemeyen kaos izlenimi verir.

Ancak belli bir noktada, istikrar tarafından zayıflatılan dinamik sistem yeniden kaos üretir ve bu da bize ekonomik gösterge zaman serilerinin doğasının karışık olduğuna inanmamıza neden olur. Bu, piyasa fiyatı zaman serilerinin bir noktada belirleyici ve analiz edilebilir olduğu, ancak başka bir noktada güvenilir bir şekilde tahmin edilemediği ve normal dağılım kanununu /8/ takip ettiği ve başka bir noktada rastgele bir değişken olarak hareket ettiği anlamına gelir.

Bu nedenle, bilim dünyası henüz, onları yeterince tanımlayacak ve pratikte uygulanabilir bağımlılıkları bulmamızı engelleyen, piyasa fiyatındaki değişikliklerin doğası hakkında ortak bir görüşten yoksundur.

Kara Kutu Tek Hücreli Model için Geçici İşlevler

Sürecin bulanıklığı nedeniyle, bazen /1/ numaralı soruna atfedilen bir kara kutu tek hücre modeline bakmamızı ve malzeme dengesi denklemini uygulamamızı öneriyorum.

Yukarıdaki aksiyomları detaylandırarak, denge piyasa fiyatının ancak miktarı ve değeri fiyatla aynı boyutta ölçülecek olan D(t) harici bir kuvvetten etkilendiğinde değişebileceğini varsayalım.

Ayrıca, belirtilen kuvvetin etkisinin başlangıcından itibaren t süresi içinde piyasa fiyatındaki P(t) değişiminin, bir değere ulaşmaya çalışırken henüz bilinmeyen bazı yasalara göre sıfır değerinden sürekli olarak arttığını varsayıyoruz. sonsuzda P(∞) = D0. Başka bir deyişle, D0, etkileyen kuvvetin niteliğine ve işaretine bağlı olarak piyasa fiyatının sonlu bir artışı veya azalması anlamına gelecektir.

Ayrıca D(t=0) = D0 olduğu da ima edilir. Ayrıca, sonsuz küçük dt zaman periyodu boyunca, etki eden kuvvetin, t zamanında kalan D(t) kuvvetiyle orantılı olarak dD(t) değeri kadar azalacağını varsayıyoruz:

![]()

t zamanındaki D(t) üstel bağımlılığını şu şekilde elde ederiz:

![]() (1)

(1)

eğer: ![]()

t, zaman serisi birimlerinde istikrarsızlaştırıcı kuvvetin etkisinin başlangıcından itibaren geçen süredir, sn. (min, saat, gün, hafta, on yıl, ay, yıl);

τ (tau), işlem zaman sabitine sayısal olarak eşit orantı faktörüdür, sn. (min, saat, günler, haftalar, on yıllar, aylar, yıllar).

Şimdi piyasa fiyatının P(t) değişim hızı V(t)'nin hem D(t) değeri hem de t zamanı ile orantılı olduğunu varsayalım:

![]()

Eğer: ![]() (2)

(2)

k, 1/(zaman)^2 boyutuna sahip orantılılık faktörüdür;

β = k*τ*D0, piyasa fiyatı değişim hızı boyutuna sahip olan orantılılık faktörüdür.

H(t) olarak ifade edilen, verilen zaman t tarafından birim zaman başına fiyatın mutlak artışı veya azalması, sayısal olarak V(t)'ye eşittir:

H(t) = V(t) = β*m

Şüphesiz, H(t)'yi tüm t zaman değişimi aralığı boyunca entegre ederek, istikrarsızlaşmanın başlangıcından itibaren t zamanına kadar piyasa fiyatındaki P(t) değişikliğinin toplam değerini elde edeceğiz:

![]()

Eğer: ![]() (3)

(3)

(3)'e dayanarak, t = ∞ s = 1 olduğunda şu sonucu çıkarıyoruz:

P(∞) = β*τ = D0;

veya: β = D0/τ;

β'nın önceki gösterimini aldığımız sonuçla karşılaştırdığımızda şu sonuca varırız:

k = 1/τ^2;

Şimdi aşağıdaki ilişkiler doğrudur:

H(t) = D0*m;

P(t) = D0*s.

Sonuç olarak, τ ve β katsayıları belirlenirse, fiyat değişiminin erken aşaması da dahil olmak üzere herhangi bir aşamasında fiyat değişimi sınır değerini D0 tahmin etmek ve tahmin etmek mümkündür. Ancak bu ifadeler ancak maddi denge koşulu sağlandığında geçerli olacaktır:

D(t) + H(t) + P(t) = D0 (4)

veya: ![]()

Bu nedenle normalizasyon gereksinimi karşılanmalıdır:

ℓ + m + s = 1; (5)

Bu gerçeği (1-3) bağıntılarını kullanarak kontrol edelim:

![]()

Malzeme dengesi koşulunun (4) tam olarak yerine getirilmesi ve normalizasyon gereksiniminin (5) karşılanması, yaptığımız varsayımların ve önerilen ilişkilerin doğru olduğunu göstermektedir.

Çok Hücreli Model için Geçici Fonksiyonlar

n hücreden oluşan bir kara kutu çok hücreli modeli için benzer şekilde akıl yürüterek, D(t), H(t) ve P(t) fonksiyonları için aşağıdaki bağıntıları elde ederiz:

- D(t) = D0 * L;

- H(t) = D0 * M;

- P(t) = D0 * S;

Eğer:

![]() (6)

(6)

şimdilik "iki parametreli kümülatif üstel dağılım işlevi" olarak adlandırdığım

![]() (7)

(7)

Gama dağılımının bir tür olasılık yoğunluk fonksiyonu veya Erlang dağılımının olasılık yoğunluk fonksiyonudur;

![]() (8)

(8)

Gama dağılımının bir tür kümülatif dağılım fonksiyonu veya Erlang dağılımının kümülatif dağılım fonksiyonudur,

- t/τ, n dağılım parametreleridir;

- 1, "doğru" olarak değerlendirilen bir Boolean ifadesidir;

- 0, "yanlış" olarak değerlendirilen bir Boolean ifadesidir;

Entegrasyon (8) şunu kanıtlayabilir:

veya

![]()

Sonuç olarak (6-8)'e göre normalleştirme gereksinimi bu durumda da tam olarak karşılanmaktadır:

L+M+S = 1; (9)

Gelecekteki piyasa fiyatı değerine bağlı olduğundan, L işlevini "gelecek dönemlerin işlevi" olarak adlandırdım, M fonksiyonunu, belirli bir zaman diliminde birim başına piyasa fiyatındaki değişimi belirlediği için "şimdiki zamanın fonksiyonu" ve S fonksiyonunu "geçmişin fonksiyonu" olarak adlandırdım, fiyat istikrarsızlığının meydana gelmesinden bu yana tüm zaman dilimi boyunca ulaşılan piyasa fiyat seviyesi, bu işlevin değerine bağlı olduğundan, geçicilik kavramıyla çelişmez ve sorunun felsefesi açısından neler olup bittiğine dair fikrimizi büyük ölçüde genişletir.

n = 1'i (6-8) yerine koyarak L, M ve S fonksiyonlarının sırasıyla ℓ, m ve s fonksiyonları olduğunu görebiliriz, bu nedenle sadece L, M ve S fonksiyonlarını tahmin amacıyla bu sınıfın fonksiyonlarının en genel durumları olarak ele alacağız..

Ortaya Çıkan Geçici Fonksiyonlara Dayalı Piyasa Fiyatı Tahmini için Evrensel Regresyon Modelinin Geliştirilmesi

Gözlemlerin başlangıcından itibaren t zamanında piyasa fiyat seviyesinin P(h) bağımlılığı aşağıdaki gibi ifade edilecektir:

Tek hücreli modelde:

Çok hücreli bir modelde:

![]() (10b)

(10b)

Eğer: P0, istikrarsızlaşmasından hemen önceki fiyat seviyesidir, yani t = 0 zamanına kadar.

Parametreler n ve τ ve ayrıca β katsayısı, piyasadaki istikrarsızlaşmasının başlangıcından itibaren gerçek piyasa fiyatı değerleri kullanılarak belirlenir, bu sayede, birim t başına piyasa fiyatındaki f değişiklikleri analiz edilir, bu da piyasa fiyatının değeri olarak alınabilir. (10b)'nin türevi. Bu varsayımı kabul etme hatasının, fiyat değişim değerinin yüzde birkaçının yüzde biri kadar ihmal edilebilecek kadar küçük olduğu görülebilir. Bu varsayımın kabulü, yukarıdaki parametreleri ve β katsayısını belirleme sürecini büyük ölçüde kolaylaştırır.

S fonksiyonunun analizinden şimdi M fonksiyonunun analizine geçebiliriz:

![]() (11)

(11)

(11)'in her iki parçasını da t^n'ye bölerek ve elde edilen ilişkinin logaritmasını alarak, yarı logaritmik koordinatlarda bir düz çizgi denklemi elde ederiz:

![]()

Şimdi, f fonksiyonunun karşılık gelen t zaman noktalarına değerleri biliniyorsa, n ve τ parametreleri ile β katsayısı aşağıdaki gibi belirlenebilir:

![]() (12)

(12)

![]() (13)

(13)

(14)

(14)

Eğer:

f fonksiyonunun karşılık gelen t zaman noktalarına ve t zamanına değerleri, başlangıçtan itibaren һ0, һ1,…, һк zaman noktalarına göre gerçek piyasa fiyatı değerleri Р0, Р1,…, Рк temel alınarak belirlenir. aralığın ortasında sayısal farklılaşma ve entegrasyon yoluyla piyasa fiyatı istikrarsızlaştırma:

f1 = (P1 - P0)/(һ1 – һ0);

f2 = (P2 – P1)/( һ2– һ1);

f3 = (P3 – P2)/( һ3– һ2); ve benzeri;

t1 = (һ0 + һ1)/2;

t2 = (һ1 + һ2)/2;

t3 = (һ3 + һ2)/2; ve benzeri.

Model Düzeltme ve Ayarlama

(10a) ve (10b) denklemlerinin gerçek verileri kullanırken bir regresyon modeli olarak pratik testi, Р(0) ve D0 değerlerinin aşağıdaki gibi düzeltilmesi gerektiğini göstermiştir:

(15)

(15)

![]() (16)

(16)

Eğer: Sf ve Sr sırasıyla gerçek ve teorik eğrilerin alanlarıdır;

∑Pf = P0+ P1 + P2 + …+ Pk, gerçekleşen fiyat değerlerinin toplamıdır;

![]() (17)

(17)

i = 0, 1,2,......k;

k>2, fiyat farkının belirlendiği zaman aralıklarının sayısıdır;

b, gerçek ![]() verilerin trend yönünü belirleyen lineer regresyon denkleminin katsayısıdır.

verilerin trend yönünü belirleyen lineer regresyon denkleminin katsayısıdır.

Şimdi, P(t) piyasa fiyatının tahmini için regresyon denklemi (10b) aşağıdaki gibi son halini alır:

![]() (18)

(18)

Model testi

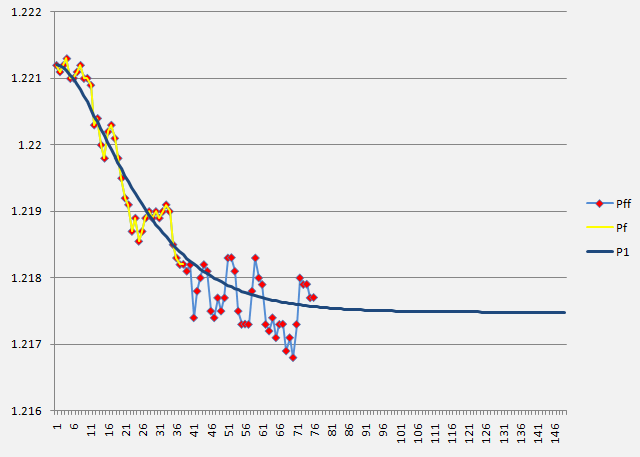

Bu şekilde hesaplanan piyasa fiyat değerleri P(t) ile aşağıdaki Forex piyasası örneğinde verilen gerçek fiyat değerleri Pf'nin her zaman malzeme dengesi koşulunu tam ve doğru bir şekilde yerine getirdiği ortaya çıkmıştır:

∑ P(t) = ∑ Pf. (19)

İncelenen parametrenin gerçek ve teorik değerlerinin toplamının, özellikle piyasa fiyatı, mutlaktır, herhangi bir argüman değerinde, özellikle zaman, kesin eşleşmeler, fonksiyon çıktısında kabul edilen hesaplamaların, dönüşümlerin ve varsayımların doğru olduğunu kanıtlar ve önerilen regresyon modelinin evrenselliğinin göstergesidir.

Aşağıdaki resim, gerçek değerler (Pf) (kırmızı noktalı sarı çizgi), teorik ve tahmin değerleri (P1) (blue line) ve EUR/USD kotasyonlarının hesaplama amaçları (Pff) (kırmızı noktalı mavi çizgi) için dikkate alınmayan gerçek gelecek değerleri arasında tatmin edici bir yazışmanın kaydedilebildiği denklem (18) kullanılarak belirli bir şekilde Forex piyasası gerçek veri işlemenin (1 dakikalık zaman dilimi) sonuçlarını göstermektedir.

Sonuçlar

İncelenen parametrenin davranışını belirleyen Gama dağılım fonksiyonunun çeşitli modifikasyonları olarak tanımlanan,özellikle piyasa fiyatı, istikrarsızlaşmasının başlangıcından itibaren gelecekteki, şimdiki ve geçmiş zamana bağlı olarak sırasıyla üç dinamik geçişi tanımlayan üç fonksiyon belirledik ve önerdik.

Belirlenen süreçlerin analizinin ardından piyasa fiyatı tahmini için evrensel regresyon modeli öne çıkarılmış; geliştirilmesi için temel teşkil edebilir, örn. çeşitli amaçlar için piyasa göstergeleri, tüccarların faaliyetlerini optimize eden Uzman Danışmanlar, otomatik ticaret sistemleri ve hatta bir ticaret robotunun geliştirilmesine yol açabilir; ROBOTRADER, bir kişinin yararına kendi başına işlem yapar.

P.S. Bu makaledeki tüm ilişkiler ve formüller ile ana varsayımlar ve sonuçlar ilk kez açık basında tespit edilmiş, detaylandırılmış, tanıtılmış ve kamuoyuna açıklanmıştır.

Referanslar

- A. E. Kotenko. Forex Piyasası Çalışmasında Teknik ve Temel Analiz Yöntemleri Üzerine. Electronic Magazine "INVESTIGATED IN RUSSIA", http://zhurnal.ape.relarn.ru/articles/2003/151.pdf

- V. N. Yakimkin. Forex Piyasası – Başarıya Giden Yol, M., "Akmos-Media", 2001.

- V. N. Likhovidov. Döviz Piyasalarının Temel Analizi: Tahmin ve Karar Verme Yöntemleri. Vladivostok, 1999.

- M. K. Bunkina. A. M. Semenov. Döviz İlişkilerinin Esasları, M., Urait, 2000.

- Jeffrey D. Sachs, Felipe B. Larrain. Küresel Ekonomide Makroekonomi. M., Delo, 1996.

- Rhea, Robert. Dow Teorisi,- New York; Barrons, 1932.

- Greiner, P. ve H. C. Whitcomb: Dow Teorisi, New York: Yatırımcının İstihbaratı, 1969.

- O. S. Gulyaeva. Fraktal Yöntemler Kullanılarak Döviz Kuru Ön Tahmin Analizine Dayalı Kur Riski Yönetimi. Doktora tezi, Moscow-Tver, TvGU, 2008.

MetaQuotes Ltd tarafından Rusçadan çevrilmiştir.

Orijinal makale: https://www.mql5.com/ru/articles/250

Uyarı: Bu materyallerin tüm hakları MetaQuotes Ltd'ye aittir. Bu materyallerin tamamen veya kısmen kopyalanması veya yeniden yazdırılması yasaktır.

Bu makale sitenin bir kullanıcısı tarafından yazılmıştır ve kendi kişisel görüşlerini yansıtmaktadır. MetaQuotes Ltd, sunulan bilgilerin doğruluğundan veya açıklanan çözümlerin, stratejilerin veya tavsiyelerin kullanımından kaynaklanan herhangi bir sonuçtan sorumlu değildir.

Zaman Serilerinin Tahmini için MetaTrader 5 Göstergelerini ENCOG Makine Öğrenimi Çerçevesi ile Kullanma

Zaman Serilerinin Tahmini için MetaTrader 5 Göstergelerini ENCOG Makine Öğrenimi Çerçevesi ile Kullanma

C++ Şablonlarına Alternatif Olarak Sahte Şablonları Kullanma

C++ Şablonlarına Alternatif Olarak Sahte Şablonları Kullanma

MQL5 Sihirbazı: Risk ve Para Yönetimi Modülü Nasıl Oluşturulur

MQL5 Sihirbazı: Risk ve Para Yönetimi Modülü Nasıl Oluşturulur

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Göstergeler ücretli falan mı? Kod tabanında yayınlandı, gönlünüzce kullanın!

Yeni makale Universal Regression Model for Market Price Prediction yayınlandı:

Yazar: Юсуфходжа

Güzel makale.

çok etkileyici

Yazık ama makalenin en başında hatalar var.

İlk olarak, bir t zamanındaki fiyat artışının elbette bir değeri olacaktır ve bunu D0 ile gösteriyoruz. Varsayalım.

Sonra... Şimdi t=0'da fiyat üzerinde bir etki olmadığını anlıyorum ve görünüşe göre dış etkiden kaynaklanan bir fiyat artışı da yok. Ancak, deltaya yine D0 adını verdik.

Sonra dt/tau'yu zaten 1/C^2 olan formüle koyduk, yani geometrik gerilemeyi zaten hareket ettirecek olan etkiye ivme verdik. Neden yapalım? Sonuçta, bu etkinin ne olduğunu henüz tanımlamadık...

genel olarak.

Yazık ama makalenin en başında hatalar var.

İlk olarak, bir t zamanındaki fiyat artışının elbette bir değeri olacaktır ve bunu D0 ile gösteriyoruz. Varsayalım.

Sonra... Şimdi t=0'da fiyat üzerinde bir etki olmadığını anlıyorum ve görünüşe göre dış etkiden kaynaklanan bir fiyat artışı da yok. Ancak, deltaya yine D0 adını verdik.

Sonra dt/tau'yu zaten 1/C^2 olan formüle koyduk, yani geometrik gerilemeyi zaten hareket ettirecek olan etkiye ivme verdik. Neden yapalım? Sonuçta, bu etkinin ne olduğunu henüz tanımlamadık...

Peki, genel olarak...

1. Do fiyat artışı değil, t=0 zamanında fiyatı etkileyen kuvvetin başlangıç potansiyelidir.

2. Makaleden: ".... dengede olan piyasa fiyatının yalnızca, büyüklüğünü ve değerini fiyatla aynı boyutta ölçeceğimiz bazı dış kuvvetlerin D(t) etkisi altında değişebileceğini varsayalım.

Ayrıca, bu kuvvetin etkisinin başlangıcından itibaren t zamanının geçmesiyle piyasa fiyatındaki P(t) değişiminin, henüz bilmediğimiz bir düzenlilikle sıfır değerinden sürekli artarak, sonsuzda P(∞) = D0 değerine ulaşma eğiliminde olduğunu varsayalım. Yani, D0 ile bu etki gücünün niteliğine ve işaretine bağlı olarak piyasa fiyatında sonlu bir artış veya düşüşü kastediyoruz.

Ayrıca, D(t=0) = D0 olduğunu varsayıyoruz. Ayrıca, dt sonsuz küçük zaman dilimi boyunca, etkileyen kuvvetin t zaman anına kadar kalan D(t) kuvvetiyle orantılı olarak dD(t) değeri kadar azalacağını varsayalım:

Buradan, D(t)'nin t zamanına üstel bağımlılığını şu şekilde elde ederiz:

Nerede?

t - zaman serisi birimlerinde dengesizleştirici kuvvetin etkisinin başlangıcından itibaren geçen süre, saniye (dakika, saat, gün, hafta, on yıl, ay, yıl);

τ (tau) - orantılılık katsayısı, sayısal olarak sürecin zaman sabitine eşittir, sn.(dk, saat, gün, hafta, on yıl, ay, yıl)."

1/s^2'nin boyutsallığını nereden buldunuz? Bu oranın boyutsallığı yoktur. Ben bunu araya sıkıştırmadım, bir sürece etki eden kuvvetin değişim (azalma) oranının, kuvvetin kendisiyle orantılı olduğu hipotezini kurdum, ki bu mantıkla çelişmez, ve sonra bu hipotez tamamen doğrulandı. Bir orantılılık katsayısı olarak ve zamanın tersi olan a (alfa) = 1/tau oranını ortaya koydu. A (alfa) ile sistemin empedansını, yani sistemin sürecin akışına karşı direncini anlıyorum ve tau, daha sonra ortaya çıktığı gibi Laplace dönüşümlerinde zamanın görüntüsüdür ve sürecin analizini diferansiyel alandan sıradan olana götürmeye izin verir. Bu, herhangi bir sürecin bizimkinden farklı kendi zamanı olduğu ve tau'nun zamanların bir "çevirmeni" olarak hareket ettiği anlamına gelir. Makalenin girişinde tau'yu tahmin etmenin bir yolunu vermiştim:

Şimdi, eğer f fonksiyonunun t zamanının ilgili anlarındaki değerleri biliniyorsa, bu denklemden n, τ parametreleri ve β katsayısı aşağıdaki gibi belirlenir:

burada:

t ve t zamanının karşılık gelen anlarına ait f fonksiyonunun değerleri, aralığın ortasına atıfta bulunan sayısal farklılaştırma ile istikrarsızlaşmasının başlangıcından itibaren h0, h1,..., һk zaman anlarına ait P0, P1,..., Pk piyasa fiyatının gerçek değerleri tarafından belirlenir:

f1 = (P1 - P0)/(ch1 - ch0); f2 = (P2 - P1)/( ch2- ch1); f3 = (P3 - P2)/( ch3- ch2); ve böyle devam eder;

t1 = (ch0 + ch1)/2; t2 = (ch1 + ch2)/2; t3 = (ch3 + ch2)/2; vb.