MQL4とMQL5のプログラム記事

取引戦略をプログラミングするためのMQL5言語を、ほとんどがコミュニティメンバーによって書かれた数多くの公開記事で学びます。記事は統合、テスター、取引戦略等のカテゴリに分けられていて、プログラミングに関連する疑問への解答を素早く見つけることができます。

新着記事をフォローして、フォーラムでディスカッションしてください。

新しい記事を追加

取引の機会を逃しています。

- 無料取引アプリ

- 8千を超えるシグナルをコピー

- 金融ニュースで金融マーケットを探索

ゴールドを例にした一方向トレンド取引における機械学習の考察

この記事では、選択した方向(買いまたは売り)のみで取引をおこなうアプローチについて説明します。この目的のために、因果推論と機械学習の手法を使用します。

機械学習ベースの取引システムにおける隠れマルコフモデル

隠れマルコフモデル(HMM, Hidden Markov Models)は、観測された事象が、マルコフ過程を形成する未観測(隠れ)状態の系列に依存するような逐次データを解析するために設計された、確率的モデルの強力なクラスです。HMMの主要な仮定には、隠れ状態に対するマルコフ性(すなわち、次の状態への遷移確率は現在の状態のみに依存すること)と、現在の隠れ状態が既知である場合における観測の独立性が含まれます。

古典的な戦略を再構築する(第18回):ローソク足パターンの探索

この記事は、新しいコミュニティメンバーが自分自身でローソク足パターンを検索し、発見する手助けを目的としています。ローソク足パターンを記述することは簡単ではなく、手動で探索し、創造的に改善点を見つけ出す必要があります。ここでは、包み線パターンを紹介し、より利益につながる取引応用のためにどのように改善できるかを示します。

リプレイシステムの開発(第49回):物事は複雑になる(I)

この記事では、物事は少し複雑になります。前回の記事で紹介した内容を使用して、ユーザーが独自のテンプレートを使用できるようにテンプレート ファイルを開きます。ただし、MetaTrader 5の負荷を軽減するために指標を改良していく予定なので、変更は徐々におこなっていく予定です。

MQL5取引ツール(第5回):リアルタイム銘柄監視のためのローリングティッカーテープの作成

本記事では、MQL5を用いて複数の通貨ペアをリアルタイムで監視できるローリングティッカーテープを開発します。Bid価格(買値)、スプレッド、日次変化率をスクロール表示し、価格変動やトレンドを効果的に強調するために、フォント、色、スクロール速度をカスタマイズ可能にします。

Parafracオシレーター:パラボリックとフラクタルインジケーターの組み合わせ

パラボリックSARとフラクタルインジケーターを組み合わせて、新しいオシレーターベースのインジケーターを作成する方法について説明します。両ツールの独自の強みを統合することにより、トレーダーはより洗練された効果的な取引戦略の開発を目指すことができます。

プライスアクション分析ツールキットの開発(第50回):MQL5でのRVGI、CCI、SMA Confluenceエンジンの開発

多くのトレーダーにとって、真の反転を見極めるのは簡単ではありません。本記事では、RVGI、CCI (±100)、およびSMAトレンドフィルタを組み合わせ、単一の明確な反転シグナルを生成するEAを紹介します。EAには、チャート上のパネル、設定可能なアラート、およびすぐにダウンロードしてテスト可能な完全なソースファイルが含まれています。

MQL5取引ツール(第13回):グラフパネルと統計パネルを備えたCCanvasベースの価格ダッシュボードの実装

MQL5においてCCanvasクラスを使用してインタラクティブなパネルを構築し、最近の価格グラフや口座統計を可視化する「CCanvasベースの価格ダッシュボード」を開発します。本システムは、背景画像、フォグ効果、グラデーション塗りつぶしにも対応しています。さらに、ドラッグ&リサイズ機能をマウスイベント処理で実装し、テーマ切り替え(ダーク/ライトモード)による動的な色変更、最小化/最大化コントロールも備え、チャート領域を効率的に管理できる設計となっています。

取引におけるニューラルネットワーク:時系列予測のためのTransformerの最適化(LSEAttention)

LSEAttentionフレームワークは、Transformerアーキテクチャの改善を提供します。この手法は、特に長期の多変量時系列予測のために設計されました。提案されたアプローチは、従来のTransformerでよく遭遇するエントロピーの崩壊や学習の不安定性の問題を解決するために応用可能です。

MQL5で自己最適化エキスパートアドバイザーを構築する(第9回):二重移動平均クロスオーバー

本記事では、二重移動平均クロスオーバー戦略の設計について説明します。この戦略では、上位時間足(例:日足、D1)のシグナルを参照して下位時間足(例:15分足、M15)でエントリーをおこない、ストップロスレベルは中間的リスク時間足(例:4時間足、H4)から算出します。システム定数やカスタム列挙型、トレンドフォローと平均回帰(ミーンリバージョン)モードに対応したロジックを導入し、モジュール化と将来的な遺伝的アルゴリズムによる最適化を重視しています。このアプローチにより、柔軟なエントリーとエグジットの条件を設定でき、下位時間足でのエントリーを高い時間足のトレンドに合わせることで、シグナルのラグを軽減し、取引タイミングを改善することを目指しています。

初心者からエキスパートへ:FX市場の取引期間

すべての市場の取引期間には始まりと終わりがあり、それぞれは終値によって完結します。この終値がその期間のセンチメントを定義します。各ローソク足のセッションも同様に、終値によってその性質が示されます。これらの基準点を理解することで、市場における現在のムードを測定でき、強気勢力と弱気勢力のどちらが支配しているのかを明らかにすることが可能になります。本記事では、Market Periods Synchronizerに新しい機能を開発するという重要な段階に進みます。この機能は、FX市場のセッションを可視化するものであり、より情報に基づいた取引判断を支援します。このツールは、強気派と弱気派のどちらがセッションを支配しているのかをリアルタイムで識別するうえで特に有効です。それでは、この概念について検討し、それが提供する洞察を明らかにしていきます。

Adaptive Smart Money Architecture (ASMA):SMCロジックと市場センチメントを統合した動的戦略切替システム

Adaptive Smart Money Architecture (ASMA)の構築方法について解説します。ASMAは、Smart Money Concept(Order Block、Break of Structure、Fair Value Gap)とリアルタイムの市場センチメントを統合し、現在の市場状況に応じて最適な取引戦略を自動的に選択するインテリジェントなエキスパートアドバイザー(EA)です。

リプレイシステムの開発(第50回):物事は複雑になる(II)

チャートIDの問題を解決すると同時に、ユーザーが希望する資産の分析とシミュレーションに個人用テンプレートを使用できるようにする機能を提供し始めます。ここで提示される資料は教育目的のみであり、提示される概念の学習および習得以外の目的には決して適用されないものとします。

レーベンバーグ・マルカートアルゴリズムを用いた多層パーセプトロンのトレーニング

この記事では、順伝播型(フィードフォワード)ニューラルネットワークの学習におけるレーベンバーグ・マルカートアルゴリズムの実装を紹介します。また、scikit-learn Pythonライブラリのアルゴリズムと性能比較もおこなっています。まずは、勾配降下法、モーメンタム付き勾配降下法、確率的勾配降下法などのより単純な学習法について簡単に触れます。

Connexusのクライアント(第7回):クライアント層の追加

この記事では、Connexusライブラリの開発を続けます。この章では、リクエストの送信と注文の受信を担当するCHttpClientクラスを構築します。また、モックの概念についても取り上げ、ライブラリをWebRequest関数から切り離すことで、ユーザーの柔軟性を高めます。

深層強化学習を用いたIlanエキスパートアドバイザーの強化

本記事では、Ilanグリッド型エキスパートアドバイザー(EA)を再考し、MQL5でQ学習を組み込んだMetaTrader 5用適応型バージョンを構築する方法を解説します。状態特徴量の定義、Qテーブル用の離散化、ε-greedyによる行動選択、平均化やポジション決済に対する報酬設計の手法を示します。さらに、Qテーブルの保存や読み込み、学習パラメータのチューニング、EURUSDやAUDUSDに対するストラテジーテスターでの安定性およびドローダウンリスクの評価についても解説します。

初心者からエキスパートへ:時間フィルタ付き取引

ティックが常に流入しているからといって、すべての瞬間が取引チャンスであるわけではありません。本記事では「タイミングの技術」に焦点を当て、トレーダーが最も有利な市場時間帯を特定し、その中で取引をおこなうための時間分離アルゴリズムの構築について詳しく検討します。この規律を身につけることで、個人トレーダーは機関投資家のタイミングとより密接に同期できるようになり、成功を左右することの多い正確さと忍耐力を発揮できるようになります。MQL5の分析機能を通じて、タイミングと選択的取引の科学を探求しましょう。

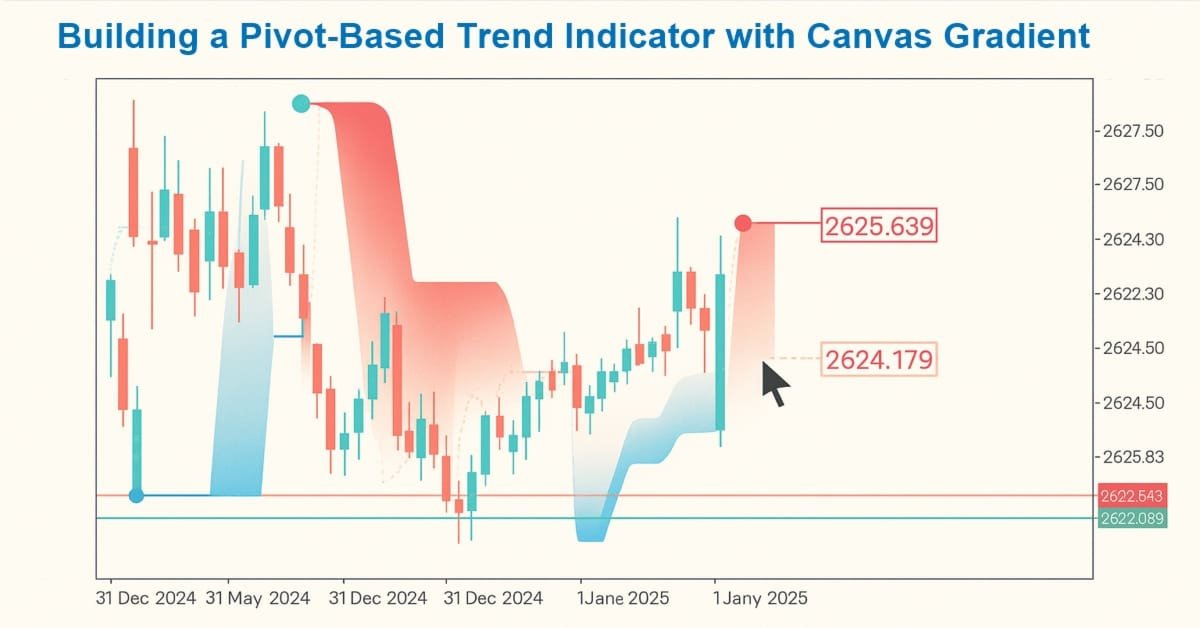

MQL5でカスタムインジケーターを作成する(第1回):Canvasグラデーションを使用したピボットベースのトレンドインジケーターの構築

本記事では、ユーザーが定義した期間にわたって高速ピボットラインと低速ピボットラインを計算し、これらのラインに対する価格の位置に基づいてトレンドの方向を検出し、矢印でトレンドの開始を知らせるとともに、必要に応じて現在のバーを超えてラインを延長するピボットベースのトレンドインジケーターを、MQL5で作成します。このインジケーターは、カスタマイズ可能な色で表示される個別の上昇線と下降線、トレンドの変化に応じて色が変わる点線の高速線、そしてトレンド領域の強調表示を強化するためのCanvasオブジェクトを使用した、線間のオプションのグラデーション塗りつぶしによる動的な可視化をサポートしています。

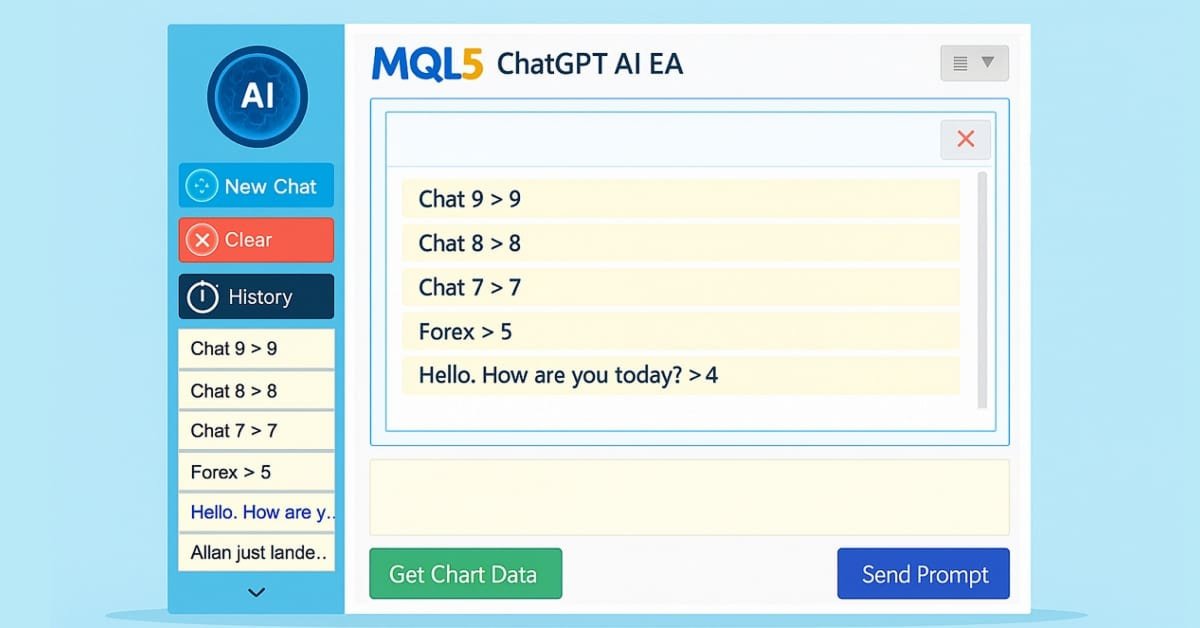

MQL5でのAI搭載取引システムの構築(第8回):アニメーション、タイミング指標、応答管理ツールによるUIの改善

本記事では、MQL5におけるAI駆動取引システムを、ユーザーインターフェースの改善によって強化します。具体的には、リクエストの準備フェーズおよび思考フェーズにおけるローディングアニメーションの追加や、レスポンスに表示される処理時間(タイミングメトリクス)による応答の向上などを実装します。さらに、AIへの再クエリを行うための再生成ボタンや、最新の応答をファイルとして保存できるエクスポート機能などのレスポンス管理ツールを追加し、操作性を向上させます。

初級から中級へ:変数(I)

多くの初心者プログラマーは、自分のコードが期待どおりに動作しない理由を理解するのに苦労します。コードを正しく機能させるためには、さまざまな要素が関わります。ただ関数や操作を組み合わせるだけでは、コードが適切に動作するとは限りません。今日は、単にコードをコピー&ペーストするのではなく、実際に正しくコードを書く方法を学んでみましょう。ここで提供される資料は教育目的のみに使用されるべきです。いかなる状況においても、提示された概念を学習し習得する以外の目的でアプリケーションを閲覧することは避けてください。

ログレコードをマスターする(第2回):ログのフォーマット処理

この記事では、ライブラリ内でログフォーマッターを作成し、適用する方法について詳しく解説します。フォーマッターの基本構造から実践的な実装例まで幅広く取り上げます。この記事を読み終える頃には、ライブラリ内でログを整形するために必要な知識を習得し、その裏側で何がどのように動作しているのかを理解できるようになります。

ビリヤード最適化アルゴリズム(BOA)

BOA法は、古典的なビリヤードに着想を得ており、最適解を探すプロセスを、玉が穴に落ちることで最良の結果を表すゲームとしてシミュレーションします。本記事では、BOAの基本、数学モデル、およびさまざまな最適化問題を解く際の効率について考察します。

Connexus Observer(第8回):リクエストObserverの追加

連載「Connexusライブラリ」の最終回では、Observerパターンの実装に加え、ファイルパスやメソッド名に関する重要なリファクタリングについて解説します。本連載を通じて、複雑なアプリケーションにおけるHTTP通信を簡素化することを目的としたConnexusの開発全体を取り上げました。

金融モデリングにおける合成データのための敵対的生成ネットワーク(GAN)(第2回):テスト用の合成シンボルの作成

この記事では、敵対的生成ネットワーク(GAN)を使用して合成シンボルを作成し、EURUSDなどの実際の市場商品の挙動を模倣した現実的な金融データを生成します。GANモデルは、過去の市場データからパターンやボラティリティを学習し、同様の特性を持つ合成価格データを生成します。

プライスアクション分析ツールキットの開発(第38回):ティックバッファVWAPと短期不均衡エンジン

第38回では、生のティックを実用的なシグナルに変換する、実稼働グレードのMT5監視パネルを構築します。EAはティックデータをバッファリングし、ティックレベルのVWAP、短期ウィンドウの不均衡(フロー)指標、ATRに基づくポジションサイズを計算します。その後、スプレッド、ATR、フローを低フリッカーのバーで可視化します。システムは推奨ロットサイズと1Rストップを計算し、狭いスプレッド、強いフロー、エッジ条件に対して設定可能なアラートを発行します。自動取引は意図的に無効化しており、堅牢なシグナル生成とクリーンなユーザー体験に重点を置いています。

MQL5で自己最適化エキスパートアドバイザーを構築する(第16回):教師あり学習を用いた線形システム同定

線形システム同定は、教師あり学習アルゴリズムにおける誤差補正の学習と組み合わせることができます。これにより、統計的モデリング手法に依存したアプリケーションを構築しつつも、モデルが前提とする厳格な仮定の脆弱性を必ずしも引き継ぐことなく設計することが可能になります。従来の教師あり学習アルゴリズムには多くの要件がありますが、それらはフィードバックコントローラーと組み合わせることで補完でき、モデルを補正しながら現在の市場環境に適応させることができます。

Python-MetaTrader 5ストラテジーテスター(第2回):シミュレーターにおけるバー、ティック、組み込み関数のオーバーロード処理

本記事では、Python-MetaTrader 5モジュールが提供する関数に類似した機能を紹介し、使い慣れたインターフェースを備えた、バーおよびティックを内部で独自に処理するシミュレーターを提供します。

初級から中級まで:テンプレートとtypename(IV)

本記事では、前回の記事の最後で提示した問題の解決方法について詳しく解説します。そのために、データunionのテンプレートを作成できるタイプのテンプレートを設計しようという試みがおこなわれました。

MetaTrader 5での取引の視覚的な評価と調整

ストラテジーテスターは、単に自動売買ロボットのパラメータを最適化するだけでなく、さらに幅広い活用が可能です。本記事では、口座の取引履歴を事後に評価し、ストラテジーテスター上でポジションのストップロスを変更することで取引の調整をおこなう方法を紹介します。

知っておくべきMQL5ウィザードのテクニック(第63回):DeMarkerとEnvelope Channelsのパターンを活用する

DeMarkerオシレーターとEnvelopesインジケーターは、エキスパートアドバイザー(EA)を開発するときに組み合わせることができるモメンタムおよびサポート/レジスタンスツールです。パターンごとに何が役に立つのか、そして何を避けることができるのかを調べます。いつものように、ウィザードで組み立てられたEAと、エキスパートシグナルクラスに組み込まれているパターン使用関数を使用しています。

MQL5 MVCパラダイムにおけるテーブルのビューおよびコントローラーコンポーネント:コンテナ

この記事では、コンテンツのスクロールに対応したContainer(コンテナ)コントロールの作成について解説します。その過程で、既存のグラフィックライブラリのコントロールクラスを改良していきます。

MQL5入門(第21回):ハーモニックパターン検出の自動化

MetaTrader 5でMQL5を使ってガートリーハーモニックパターンを検出して表示する方法を学びます。この記事では、スイングポイントの特定からフィボナッチ比率の適用、チャート上へのパターン描画までの手順を順を追って解説し、視覚的に確認できる形で表示する方法を紹介します。

プライスアクション分析ツールキットの開発(第49回):トレンド系、モメンタム系、ボラティリティ系インジケーターを1つのMQL5システムに統合する

Multi Indicator Handler EAでMetaTrader 5のチャートをシンプルにしましょう。このインタラクティブなダッシュボードは、トレンド系、モメンタム系、ボラティリティ系インジケーターを1つのリアルタイムパネルに統合します。用途に応じてプロファイルを瞬時に切り替え、ワンクリックで表示と非表示を切り替えてチャートを整理し、プライスアクションに集中できます。本記事では、これをMQL5で自作してカスタマイズする手順をステップバイステップで解説します。

MQL5でのAI搭載取引システムの構築(第5回):チャットポップアップを備えた折りたたみ可能なサイドバーの追加

連載第5回では、ChatGPT統合型エキスパートアドバイザー(EA)に折りたたみ可能なサイドバーを追加し、ナビゲーションを改善します。これにより、大小の履歴ポップアップからチャットをスムーズに選択できるようになり、従来の複数行入力処理、暗号化されたチャットの保存機能、チャートデータからのAIによる取引シグナル生成も維持されます。

金融モデリングにおける合成データのための敵対的生成ネットワーク(GAN)(第1回):金融モデリングにおけるGANと合成データの紹介

この記事では、モデル訓練におけるデータの制限に対処しながら、合成金融データを生成するための敵対的生成ネットワーク(GAN)をトレーダーに紹介します。GANの基礎、PythonおよびMQL5コードの実装、金融における実用的なアプリケーションをカバーし、トレーダーが合成データを通じてモデルの精度と堅牢性を高めることができるようにします。

量子コンピューティングと取引:価格予測への新たなアプローチ

本記事では、量子コンピューティングを用いて金融市場における価格変動を予測するための革新的なアプローチについて説明します。主な焦点は、量子位相推定(QPE: Quantum Phase Estimation)アルゴリズムを適用して価格パターンのプロトタイプを見つけることであり、これによりトレーダーは市場データの分析を大幅に高速化できるようになります。

初心者からエキスパートへ:MQL5を使用したアニメーションニュースヘッドライン(III) - ニュース取引のためのクイック取引ボタン

アルゴリズム取引システムは自動売買を担いますが、多くのニューストレーダーやスキャルパーは、高インパクトなニュースイベントや急速に変化する市場環境では能動的なコントロールを好み、迅速な注文執行およびポジション管理を必要とします。これにより、リアルタイムニュースフィード、経済指標カレンダーデータ、インジケーターによる分析、AI駆動型分析、そして即応性の高い取引操作を統合した直感的フロントエンドツールの必要性が明らかになります。

知っておくべきMQL5ウィザードのテクニック(第85回):ストキャスティクスとFrAMAのパターンを用いたβ-VAEによる推論

本記事は、ストキャスティクスとフラクタル適応型移動平均の組み合わせを紹介した「第84回」の続きです。今回は推論フェーズでの学習結果の活用に焦点を移し、前回の記事で取り上げた低調なパターンの成績を改善できるかどうかを検討します。ストキャスティクスとFrAMAは、モメンタムとトレンドを補完する関係にあります。推論フェーズでの学習結果の活用では、以前に考察したβ変分オートエンコーダ(β-VAE)のアルゴリズムを再度利用します。また、いつものように、MQL5ウィザードとの統合を目的として設計されたカスタムシグナルクラスの実装も継続します。