NightScan UsdJpy

- Asesores Expertos

- Takaho Seto

- Versión: 1.0

- Activaciones: 5

NightScan UsdJpy es un Asesor Experto multi-estrategia para el par USDJPY

que ejecuta seis lógicas independientes basadas en el tiempo, cada una derivada de

estadísticamente significativas identificadas a través del análisis

cientos de millones de ticks USDJPY M5 durante más de 17 años.

Filosofía de diseño

Las diferentes sesiones del día de negociación presentan micropatrones distintos

en función del comportamiento de los participantes. NightScan UsdJpy aísla seis ventanas

ventanas de tiempo donde los bordes estadísticos son más reproducibles en USDJPY,

y aplica filtros de condiciones independientes a cada una de ellas.

Las seis lógicas operan en paralelo sin interferencias, cada una a su hora designada.

propia hora designada. Al distribuir las aristas entre varias sesiones

el sistema pretende reducir la dependencia de un único régimen de mercado.

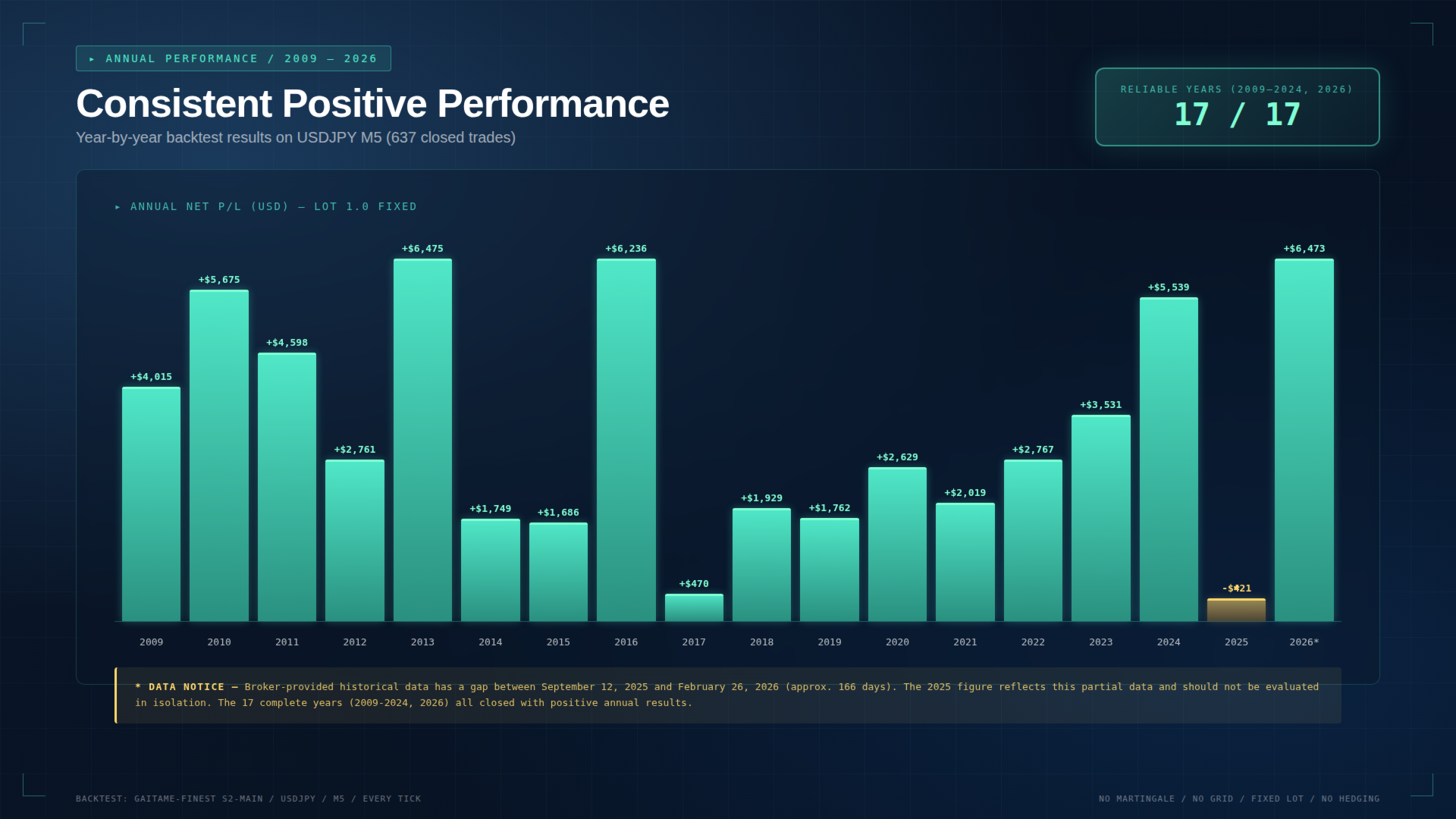

■ Resumen del rendimiento de las pruebas retrospectivas

Periodo de prueba : enero de 2009 - abril de 2026 (17,3 años)

Broker : Gaitame Finest (GMT+2 histórico)

Marco temporal : M5 (Cada tick, calidad de modelado 89,99%)

Diferencial : 10 puntos (fijo)

Depósito inicial : 50.000 USD

Tamaño del lote : 1.0 (fijo)

Beneficio neto : 59.891 USD (+119,8%)

Saldo Final : 109.891 USD

Factor de ganancia : 2.96

Tasa de ganancias: 68,45% (436 victorias / 201 derrotas, 637 operaciones en total)

Reducción máxima: 9.644 USD (15,77%)

Máximo de Ganancias Consecutivas : 18

Máximo de pérdidas consecutivas: 9

Remuneración esperada : 94,02 USD por operación

Rendimiento Mensual :

Meses Totales : 208 meses

Rentable : 141 meses (67.8%)

Promedio de operaciones/mes: aproximadamente 3,1

Rendimiento Anual :

Años fiables (2009-2024, 2026) : 17 de 17 rentables

2025 es una evaluación parcial sólo debido a la brecha de datos a continuación

■ Eventos Históricos del Mercado Superados en Backtest

NightScan UsdJpy fue probado a través de los siguientes eventos importantes del mercado

a lo largo de 17 años de datos históricos, manteniendo la rentabilidad anual.

- Secuelas de la crisis financiera mundial de 2008-2009

- 2011 Terremoto de Tohoku y subida del yen (el USDJPY alcanzó brevemente los 76)

- 2013-2015 Debilitamiento del yen por las Abenomics (rango de 80 a 125 yenes)

- 2016 Volatilidad del referéndum sobre el Brexit

- 2020 COVID-19 pandemia flash crash

- 2022 Defensa del YCC del BoJ y divergencia mundial en la subida de tipos

- 2024-2025 USDJPY a niveles históricos de 160 yenes e intervención del MdF

A través de regímenes de diferentes políticas monetarias, riesgos geopolíticos

y el sentimiento del mercado, el sistema mantuvo la rentabilidad anual

en backtest.

■ La ventaja de la composición de seis lógicas

Los EA de lógica única suelen obtener buenos resultados en condiciones de mercado específicas

pero obtienen peores resultados cuando cambia el régimen. NightScan UsdJpy combina

seis lógicas con diferentes características

un efecto de cartera en condiciones de mercado variables.

Cada lógica opera en una sesión distinta (Asia Early, Pre-London,

London Open, EU Midday, NY Transition, US Session), combinando

de baja correlación en un sistema compuesto.

Todas las decisiones de entrada hacen referencia a valores de barra H1 confirmados (barra anterior)

para garantizar que no se introduce ningún sesgo de anticipación.

Posiciones simultáneas máximas: 3 (observadas en backtest).

Principios de diseño

Sin Martingala

No Grid / Averaging Down

Sin SL fijo / TP fijo (sólo salidas basadas en el tiempo)

Sin cobertura (sólo largo por diseño)

Filtro de diferencial (las entradas se omiten cuando el diferencial supera el umbral)

Interruptor de cierre de viernes opcional (por defecto: OFF)

Resistente al reinicio: las posiciones se restauran correctamente tras el reinicio de MT4

Configuración recomendada

Broker : Broker de bajo spread para USDJPY (p.ej. Gaitame Finest)

Gráfico : USDJPY M5

Operación : Se recomienda operar 24 horas al día (VPS muy recomendable)

Margen : USD 6,000 a 10,000 para 0.3 a 0.5 lotes

USD 20,000+ para 1.0 lote

■ Configuración de la zona horaria (Importante)

El EA utiliza el parámetro ServerTimeOffset para ajustarse a la zona horaria del broker.

La lógica se ha optimizado para la hora del broker GMT+2 (invierno / estándar).

Guía de configuración:

Broker GMT+3 (DST / verano): ServerTimeOffset = -1

Broker GMT+2 (estándar / invierno): ServerTimeOffset = 0 (por defecto)

Broker GMT+0 (UTC, raro): ServerTimeOffset = +2

Broker GMT-5 (US, invierno): ServerTimeOffset = +7

Broker GMT+10 (AU, estándar): ServerTimeOffset = -8

Cómo comprobar la zona horaria de su broker:

Abra MT4 "Market Watch" y compare la hora mostrada con su hora UTC local.

Si la hora del broker está 2 horas por delante de UTC, usted tiene un broker GMT+2 (offset = 0).

Los brokers más populares (IC Markets, Exness, Pepperstone, FP Markets, XM)

operan en horario GMT+2 / GMT+3 (DST).

Para backtesting: Utilice siempre ServerTimeOffset = 0 ya que los datos históricos

suelen estar alineados con GMT+2.

Ajuste el valor cuando su broker cambie entre horario estándar y horario de verano.

■ Divulgación honesta de los datos de backtest

Dentro del periodo de prueba, los datos históricos del broker tienen un desfase

entre el 12 de septiembre de 2025 y el 26 de febrero de 2026 (aproximadamente 166 días).

Este es un problema del lado de los datos fuera de nuestro control.

Debido a este desfase, la agregación de operaciones de 2025 muestra un resultado ligeramente negativo (-USD 421).

negativo (-421 USD). Esto refleja la falta de barras de oportunidad durante el

durante el periodo de desfase, no un fallo lógico.

Excluyendo este periodo, la evaluación conservadora

(enero de 2009 - septiembre de 2025, 16,7 años) arroja:

Factor de ganancia : 2,76

Tasa de ganancias: 68,4%.

Años rentables : 16 de 17

Aviso importante

Los resultados de las pruebas retrospectivas se basan en el comportamiento histórico de los precios y no

no garantizan rendimientos futuros. Los cambios en el régimen del mercado pueden causar

que superen los niveles históricos.

Los niveles de margen recomendados son sólo orientativos. Utilice una gestión

prudente con reservas suficientes.

Sin Martingala ni recuperación de la parrilla, el patrimonio crece gradualmente

en lugar de exponencialmente. Este EA está diseñado para una acumulación

acumulación a largo plazo en lugar de ganancias rápidas.