NightScan UsdJpy

- Experten

- Takaho Seto

- Version: 1.0

- Aktivierungen: 5

NightScan UsdJpy ist ein Multi-Strategy Expert Advisor für das USDJPY-Paar

der sechs unabhängige zeitbasierte Logiken ausführt, die jeweils von

statistisch signifikanten Kanten, die durch die Analyse von

Hunderte von Millionen USDJPY M5 Ticks über mehr als 17 Jahre.

■ Design-Philosophie

Verschiedene Sitzungen des Handelstages weisen unterschiedliche Mikro-Muster auf

die durch das Verhalten der Teilnehmer bestimmt werden. NightScan UsdJpy isoliert sechs Zeit

Zeitfenster, in denen die statistischen Ränder beim USDJPY am reproduzierbarsten sind,

und wendet auf jedes unabhängige Bedingungsfilter an.

Die sechs Logiken arbeiten parallel und ohne Interferenzen, jede zu ihrer

eigenen Stunde. Durch die Verteilung der Flanken auf mehrere Sitzungen,

zielt das System darauf ab, die Abhängigkeit von einem einzelnen Marktregime zu verringern.

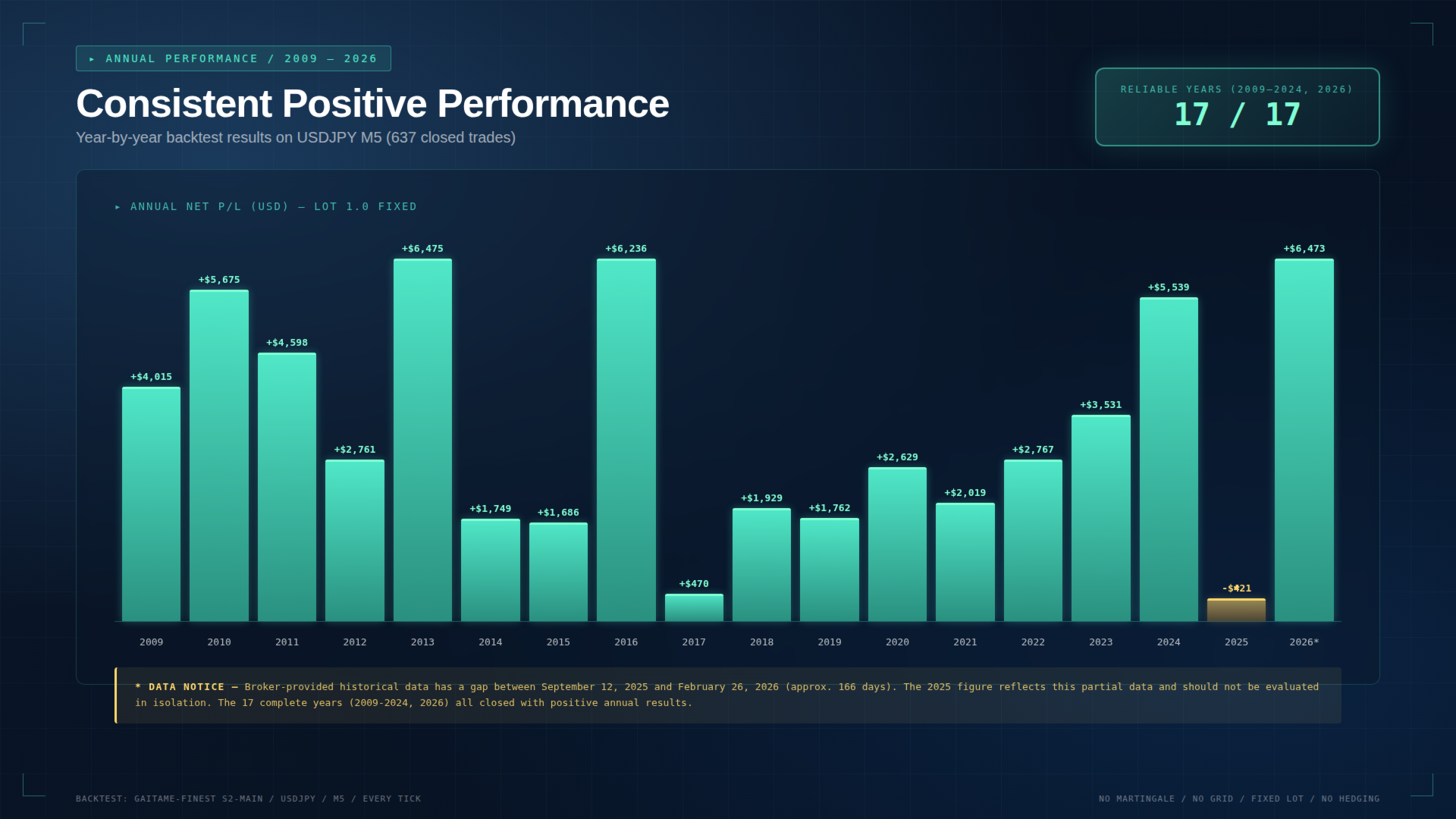

■ Zusammenfassung der Backtest-Leistung

Testzeitraum: Januar 2009 - April 2026 (17,3 Jahre)

Broker : Gaitame Finest (GMT+2 historisch)

Zeitrahmen : M5 (Jeder Tick, Modellierungsqualität 89,99%)

Spread : 10 Punkte (fest)

Ersteinlage : USD 50.000

Losgröße : 1.0 (fest)

Nettogewinn : USD 59.891 (+119,8%)

Endsaldo : 109.891 USD

Gewinnfaktor : 2.96

Gewinnrate : 68.45% (436 Gewinne / 201 Verluste, 637 Geschäfte insgesamt)

Maximaler Verlust: 9.644 USD (15,77%)

Max. aufeinanderfolgende Gewinne: 18

Max. aufeinanderfolgender Verlust: 9

Erwartete Auszahlung : 94,02 USD pro Handel

Monatliche Performance :

Monate insgesamt : 208 Monate

Gewinnbringend : 141 Monate (67.8%)

Durchschnittliche Trades/Monat: ungefähr 3.1

Jährliche Performance :

Verlässliche Jahre (2009-2024, 2026) : 17 von 17 profitabel

2025 ist nur eine Teilauswertung aufgrund der folgenden Datenlücke

■ Historische Marktereignisse wurden im Backtest überlebt

NightScan UsdJpy wurde durch die folgenden wichtigen Marktereignisse getestet

über 17 Jahre historischer Daten getestet, wobei die jährliche Rentabilität beibehalten wurde.

- 2008-2009 Nachwehen der globalen Finanzkrise

- 2011 Tohoku-Erdbeben und Yen-Anstieg (USDJPY erreichte kurzzeitig 76)

- 2013-2015 Abschwächung des Yen durch die Abenomics (zwischen 80 und 125 Yen)

- 2016 Brexit-Referendum Volatilität

- 2020 COVID-19 Pandemie-Blitzcrash

- 2022 BoJ YCC-Verteidigung und globale Zinserhöhungsdivergenz

- 2024-2025 USDJPY auf historischem Niveau von 160 Yen und Intervention des MoF

Trotz unterschiedlicher geldpolitischer Maßnahmen und geopolitischer Risiken,

und der Marktstimmung hat das System die jährliche Rentabilität

im Backtest.

■ Der Vorteil der sechslogischen Zusammensetzung

Einlogische EAs schneiden unter bestimmten Marktbedingungen oft gut ab

aber unterdurchschnittlich, wenn sich das Regime ändert. NightScan UsdJpy kombiniert

sechs Logiken mit unterschiedlichen Eigenschaften, um einen

einen Portfolio-Effekt bei unterschiedlichen Marktbedingungen zu erzielen.

Jede Logik arbeitet in einer bestimmten Sitzung (Asia Early, Pre-London,

London Open, EU Midday, NY Transition, US Session) und kombiniert

Kanten mit geringer Korrelation zu einem zusammengesetzten System.

Alle Einstiegsentscheidungen beziehen sich auf bestätigte H1-Balkenwerte (vorheriger Balken)

um sicherzustellen, dass keine Verzerrung durch Vorausschauen entsteht.

Maximale gleichzeitige Positionen: 3 (im Backtest beobachtet).

■ Konstruktionsprinzipien

Kein Martingal

Kein Grid / Mittelwertbildung nach unten

Kein fester SL / fester TP (nur zeitbasierte Ausstiege)

Kein Hedging (von vornherein Long-only)

Spread-Filter (Einträge werden übersprungen, wenn der Spread den Schwellenwert überschreitet)

Optionaler Freitag-Schluss-Schalter (Standard: AUS)

Restart-resilient: Positionen werden nach einem MT4-Neustart korrekt wiederhergestellt

■ Empfohlenes Setup

Broker : Low-Spread-Broker für USDJPY (z.B. Gaitame Finest)

Chart: USDJPY M5

Betrieb: 24-Stunden-Betrieb empfohlen (VPS dringend empfohlen)

Marge : USD 6.000 bis 10.000 für 0,3 bis 0,5 Lots

USD 20.000+ für 1,0 Lots

■ Zeitzonen-Konfiguration (wichtig)

Der EA verwendet den Parameter ServerTimeOffset zur Anpassung an die Zeitzone des Brokers.

Die Logik wurde für GMT+2 Brokerzeit (Winter / Standard) optimiert.

Anleitung zur Einstellung:

Broker GMT+3 (DST / Sommer): ServerTimeOffset = -1

Makler GMT+2 (Standard / Winter): ServerTimeOffset = 0 (Standard)

Broker GMT+0 (UTC, selten): ServerTimeOffset = +2

Broker GMT-5 (US, Winter): ServerTimeOffset = +7

Makler GMT+10 (AU, Standard): ServerZeitverschiebung = -8

Wie Sie die Zeitzone Ihres Brokers überprüfen können:

Öffnen Sie MT4 "Market Watch" und vergleichen Sie die angezeigte Zeit mit Ihrer lokalen UTC-Zeit.

Wenn die Brokerzeit 2 Stunden vor der UTC-Zeit liegt, haben Sie einen GMT+2-Broker (Offset = 0).

Die meisten gängigen Broker (IC Markets, Exness, Pepperstone, FP Markets, XM)

arbeiten nach GMT+2 / GMT+3 (DST) Zeitplan.

Für Backtesting: Verwenden Sie immer ServerTimeOffset = 0, da historische Daten

in der Regel an GMT+2 ausgerichtet sind.

Passen Sie den Wert an, wenn Ihr Broker zwischen Standard- und Sommerzeit wechselt.

■ Ehrliche Offenlegung von Backtesting-Daten

Innerhalb des Testzeitraums weisen die historischen Daten des Brokers eine Lücke auf

zwischen dem 12. September 2025 und dem 26. Februar 2026 (ca. 166 Tage).

Dies ist ein datenseitiges Problem, auf das wir keinen Einfluss haben.

Aufgrund dieser Lücke zeigt die Handelsaggregation für 2025 ein leicht negatives

Ergebnis (-USD 421). Dies spiegelt fehlende Opportunity-Balken während der

Lückenzeitraum, nicht auf einen Logikfehler.

Unter Ausschluss dieses Zeitraums ergibt die konservative Auswertung

(Januar 2009 - September 2025, 16,7 Jahre) zu einem Ergebnis:

Gewinnfaktor: 2,76

Gewinnrate: 68,4%

Gewinnbringende Jahre: 16 von 17

■ Wichtiger Haftungsausschluss

Die Backtest-Ergebnisse basieren auf dem historischen Kursverhalten und sind keine

garantieren keine zukünftige Performance. Änderungen des Marktregimes können zu

Drawdowns verursachen, die die historischen Werte übersteigen.

Die empfohlenen Margenniveaus sind nur Richtlinien. Bitte verwenden Sie ein umsichtiges

Geldmanagement mit ausreichenden Reserven.

Ohne Martingale oder Grid Recovery wächst das Eigenkapital allmählich

und nicht exponentiell. Dieser EA ist für stetige,

langfristige Akkumulation und nicht auf schnelle Gewinne ausgelegt.