Discusión sobre el artículo "Investigando las características estacionales de las series temporales financieras con la ayuda de diagramas Boxplot"

Matstat es bueno) también sigo el enfoque de buscar diferencias entre precios y SB (uno de los posibles modelos de mercado eficiente). Por cierto, el propio Fama ya no se adhiere mucho a esta teoría debido al problema con su verificación.

La primera impresión del artículo es buena, salvo que no vi la prueba de significación estadística de las desviaciones. Pero esto no es tan importante en comparación con su importancia "económica")

Matstat es bueno) también sigo el enfoque de buscar diferencias entre precios y SB (uno de los posibles modelos de mercado eficiente). Por cierto, el propio Fama ya no se adhiere a esta teoría debido al problema con su verificación.

La primera impresión del artículo es buena, excepto que no vi la prueba de significación estadística de las desviaciones. Pero esto no es tan importante en comparación con su importancia "económica")

Parece que un artículo escrito en el lenguaje de un ama de casa suele caer mejor y es más fácil de aplicar después en la práctica :)

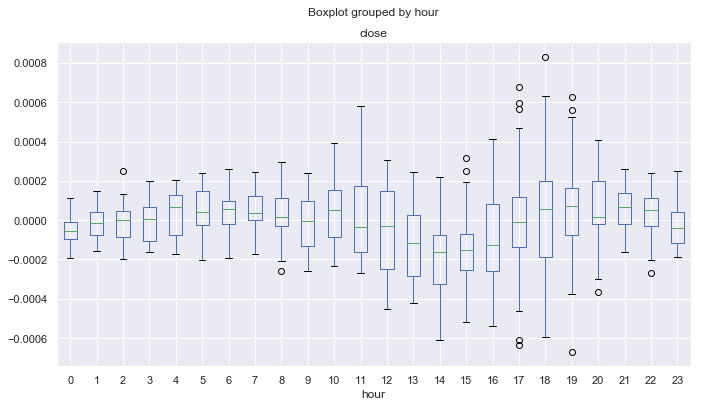

1. 10 años de análisis sin logaritmización: puedes toparte con la asimetría. Un punto hace 10 años y ahora son dos grandes diferencias.

2. ¿Por qué hay lugares en los que los bigotes chocan con el cuerpo?

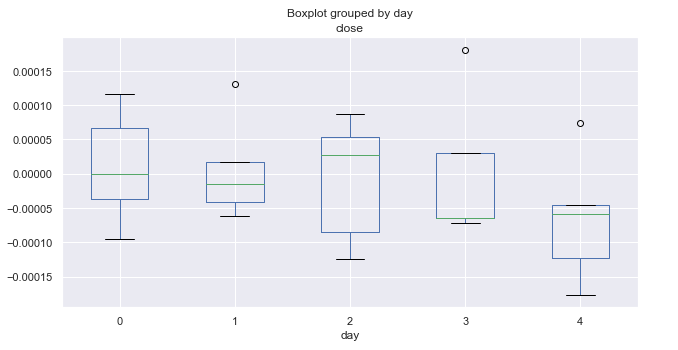

Напишем простого торгового эксперта, который будет эксплуатировать найденную закономерность на рис. 9. А именно предположение о том, что с 0.00 до 04.00 часов по GMT+2 цены на пару EURUSD растут относительно своего среднего, на протяжении всех четырех часов.

En el gráfico de la figura 9 se ve claramente que la diferencia máxima entre los precios de cierre y la media móvil, en este periodo, es de -0,0002 puntos, y la media está por encima de cero.

3. ¿El cero está en la zona negativa o estoy interpretando mal?

4. -0,0002 está por debajo de ningún valor. ¿Por qué se dispara la condición entonces?

Este bot de validación no tiene stops ni otras comprobaciones y sólo está diseñado para comprobar si hay un patrón.

5. Para acelerar en countorders, es mejor hacer un bucle inverso y negarse a comprobar un símbolo y la magia. Será notablemente más rápido en tal robot "inactivo".

Aún más rápido es el indicador true después de OrderSend y false - OrderClose.

Otra desventaja es que las distribuciones se evalúan sólo en los precios de cierre, debido a lo cual los valores atípicos en los precios no se tienen en cuenta.

6. Se soluciona con el modo "a precios de apertura".

Permitamos la apertura de operaciones sólo en 0-1 horas, con la suposición de que en las próximas horas la operación todavía se cerrará en beneficio, porque la desviación de la media tiende a ser positiva.

7. Yo aplicaría BestInterval a la vez. Y a la vez - sin límites de tiempo en el código de la primera versión del robot.

Entre las ventajas de este enfoque podemos destacar el trabajo con patrones de mercado específicos y prácticamente ninguna sobreoptimización en términos de selección de parámetros, gracias a lo cual el ST puede tener una alta estabilidad.

8. Desacuerdo. En el TS sólo hay tres parámetros: el periodo MA y los límites de desviación superior e inferior. Es un pecado no ejecutarlo en M15-open Optimisation y obtener la imagen completa en pocos minutos. Incluso las cosas que se escaparon a tus ojos durante el análisis visual. Es decir, el Optimizador "vería" exactamente lo mismo. Por eso la afirmación sobre la estabilidad es discutible.

Me gustó mucho la capacidad de mirar rápidamente muchas cosas en la rodilla, que en MT5 te niegas a tomar a la vez, porque tienes que pasar mucho tiempo. Gracias.

El gráfico demuestra bien que es una tontería dedicarse al TC "de toda la vida".

Bueno, es necesario aplicar walk-forward e incluso cluster walk-forward análisis a un robot tan simple.

Y también aplicar un multitester para un centenar de símbolos.

Entonces Tester se pone una cabeza por encima de Python en cuanto a calidad/cantidad de resultados y rapidez en obtenerlos. ¡Pero Python es genial!

1. 10 años de análisis sin logaritmización: puedes toparte con la asimetría. El punto hace 10 años y ahora son dos grandes diferencias.

2. ¿Por qué hay lugares donde el bigote golpea el cuerpo?

3. ¿Está el cero en la zona negativa o lo estoy interpretando mal?

4. -0,0002 está por debajo de ningún valor. ¿Por qué se activa la condición entonces?

5. Para acelerar en countorders es mejor hacer un bucle inverso y negarse a comprobar símbolo y majic. Será notablemente más rápido en tal robot "inactivo".

Aún más rápido - flag true después de OrderSend y false - OrderClose.

6. Se resuelve con el modo "por los precios de apertura".

7. Aplicaría BestInterval a la vez. Y a la vez - sin límites de tiempo en el código de la primera versión del robot.

8. No estoy de acuerdo. Sólo hay tres parámetros en el TS: el período de MA, los límites superior e inferior de las desviaciones. Es un pecado no ejecutarlo en M15-optimización abierta y obtener la imagen completa en pocos minutos. Incluso las cosas que se escaparon a tus ojos durante el análisis visual. Es decir, el Optimizador "vería" exactamente lo mismo. Por eso la afirmación sobre la estabilidad es discutible.

Me gustó mucho la posibilidad de mirar rápidamente muchas cosas en la rodilla, que en MT5 te niegas a tomar a la vez, porque tienes que gastar mucho tiempo. ¡Gracias!

1. Usted puede hacer con el logaritmo y otras opciones (no necesariamente incrementos y MA), que era un juicio, si tiene sentido utilizar este tipo de análisis estadístico en absoluto.

2,3 no entendía donde los bigotes entrar en el cuerpo?

4. Aquí cometí un pequeño descuido al agrupar los datos. En realidad, los gráficos tienen un aspecto un poco diferente, pero en general se mantiene la forma. Muestran más valores atípicos de los que se muestran aquí. Voy a rehacer las capturas de pantalla o simplemente dejar el código python actualizado.

8. Lo que quiero decir es que cuando vi una caja con un bigote en el gráfico, lo comprobé inmediatamente en el probador y funcionó de inmediato, sin seleccionar parámetros en absoluto. Es decir, interpreté el patrón correctamente. Si buscas muwings dentro de (10-40) e incluso TF (5-30 min), el patrón no cambiará mucho. Es decir, es una regularidad pura, encontrada no a través del ajuste.

Si hubiera cajas con bigotes o similares - lo haría en MQL5. Pero en Python se hace realmente en 3 líneas, el paquete Pandas fue escrito originalmente para trabajar con BP financiero y es casi un estándar

2,3 No lo entiendo, ¿dónde se mete el bigote en el cuerpo?

1, 3, 4.

8. Quiero decir que cuando vi una caja con un bigote en el gráfico, inmediatamente lo comprobé en el probador y funcionó a la primera, sin seleccionar parámetros para nada. Es decir, interpreté el patrón correctamente. Si buscas muwings dentro de (10-40) e incluso TF (5-30 min), el patrón no cambiará mucho. Es decir, es una regularidad pura, encontrada no a través del ajuste.

Que una persona vea unos datos en los gráficos no significa que haya una regularidad pura.

Gran artículo. Max escarba donde es necesario y da esperanza a los que sufren.

Estaría bien hacer exactamente el mismo análisis con los mismos datos para volúmenes de ticks y comparar los resultados.

El hecho de que una persona vea algunos datos en los gráficos no significa que exista un patrón puro.

Si no hay datos por encima del rango intercuartílico, el bigote se pega al cuerpo.

Gran artículo. Max escarba donde hace falta y da esperanza a los que sufren.

Sería bueno hacer exactamente el mismo análisis en los mismos datos para los volúmenes de garrapatas y comparar los resultados.

Si ayuda, puedo hacerlo )

En realidad, estoy planeando un estudio más fresco sobre este tema, sólo tengo que ir al extremo derecho de la misma

por ejemplo, cómo buscar ciclos de deriva

- Aplicaciones de trading gratuitas

- 8 000+ señales para copiar

- Noticias económicas para analizar los mercados financieros

Usted acepta la política del sitio web y las condiciones de uso

Artículo publicado Investigando las características estacionales de las series temporales financieras con la ayuda de diagramas Boxplot:

Investigando las características estacionales de las series temporales financieras con la ayuda de diagramas Boxplot. Cada diagrama de caja individual ofrece una buena imagen sobre la distribución de los valores en el conjunto de datos. A pesar de sus similitudes visuales, no debemos confundir el diagrama de caja con el gráfico de velas japonesas.

Dado que los precios tienen un desplazamiento temporal medio y forman tendencias, podemos aplicar el análisis estadístico a estas series brutas. En econometría se usa el cambio porcentual de los precios (incrementos de precio) para que todos se ubiquen más o menos en un mismo intervalo de valores. Obtendremos el cambio porcentual a través de pd.DataFrame(rates['close'].pct_change(1)).

Nos interesan los intervalos medios de precio por meses. Vamos a agrupar el recuadro de tal forma que obtengamos los incrementos mensuales medios por años y podamos representarlos en el gráfico de boxplot (diagramas de caja).

Autor: Maxim Dmitrievsky