NAS100 Compression Cross

- Experten

- Version: 1.0

- Aktivierungen: 5

Ein systematischer trendfolgender Expert Advisor für NAS100 und US_TECH100 CFD. Eingaben werden durch Nulldurchgänge des MACD-Histogramms auf dem H1-Zeitrahmen ausgelöst. Drei strukturelle Filter bestimmen, ob jedes Signal aufgenommen wird.

Alle in dieser Auflistung dargestellten Ergebnisse sind simuliert. Die Performance in der Vergangenheit ist kein Indikator für zukünftige Ergebnisse. Die Zahlen stellen eine Walk-Forward-Optimierung außerhalb der Stichprobenzeiträume auf Basis historischer Daten dar, nicht den Handel mit echtem Geld.

Wie es funktioniert

Der MACD-Crossover ist das Signal. Die drei Filter entscheiden, ob es sich lohnt, dieses Signal aufzugreifen.

Der Regime-Filter blockiert Trades, wenn ADX und ATR den Markt als Range-bound klassifizieren. Range ist das einzige Regime, in dem MACD-Crossovers eine negative Erwartung auf NAS100 H1 haben. Trend, normale und volatile Bedingungen werden alle akzeptiert. Dieses Ergebnis wird in dem unten aufgeführten Begleitartikel dokumentiert.

Volatilitätskompressionsfilter (Long-Einträge). Erfordert eine Kontraktion des Bollinger Bandes über zwei unabhängige Rückblickperioden, bevor eine Long-Position eingenommen wird. Identifiziert den Preis, der nach der Expansion in die Kompression eintritt, die Bedingung, unter der Ausbrüche am besten funktionieren.

Momentum Confirmation Filter (Short-Einträge). Erfordert, dass die ATR ihren Höchststand erreicht und nach unten gedreht hat, um zu bestätigen, dass die Volatilitätsexpansion nachlässt, bevor ein Short eingegangen wird.

Long- und Short-Einträge verwenden unterschiedliche Filter, da sie sich am NAS100 unterschiedlich verhalten. In den validierten Ergebnissen sind beide Seiten unabhängig voneinander profitabel.

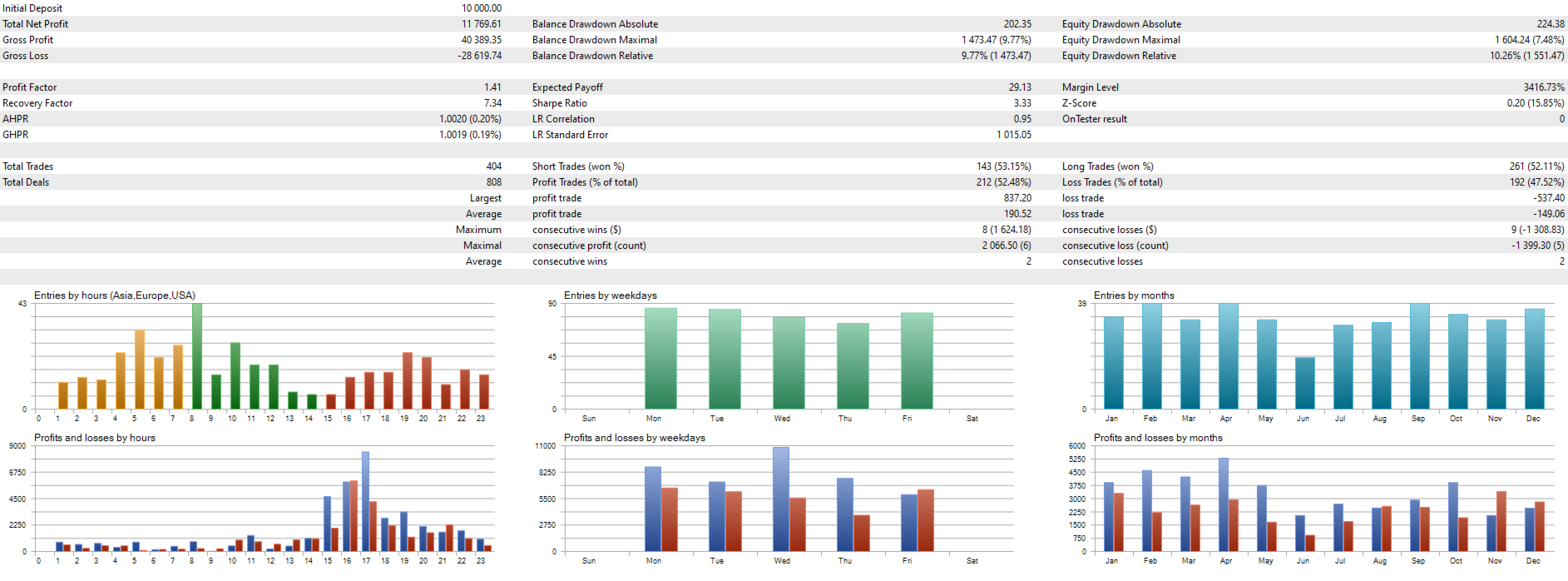

Validierung

Alle nachstehenden Zahlen sind Out-of-Sample-Ergebnisse der Walk-Forward-Optimierung. Es wird keine Leistung innerhalb der Stichprobe angegeben. Alle Ergebnisse wurden anhand historischer Daten simuliert.

| Daten | NAS100 H1, 2020 bis 2026 |

| Out-of-Sample-Fenster | 60 unabhängige Zeiträume |

| In-Sample / Out-of-Sample Aufteilung | 307 Tage / 62 Tage |

| Total Out-of-Sample Trades | 422 |

| Gewinn-Faktor | 1.51 |

| Sharpe-Ratio | 1.45 |

| Verhältnis von Rendite zu Drawdown | 12.01 |

| Maximaler Drawdown | 7.71% |

| Gewinnrate | 54.5% |

| Durchschnittlicher Handel | $33.94 |

| Maximale Stagnation | 212 Tage |

Simulierte Ergebnisse außerhalb der Stichprobe nach Kalenderjahr:

| Jahr | Simulierter Gewinn außerhalb der Stichprobe |

|---|---|

| 2020 | $673 |

| 2021 | $1,734 |

| 2022 | $2,052 |

| 2023 | $2,725 |

| 2024 | $693 |

| 2025 | $5,223 |

| 2026 | 1.224 $ (Januar bis Mai, einschließlich einer Periode erheblicher makroökonomischer Volatilität im April) |

Kreuzvalidierung mit dem S&P 500-Äquivalentinstrument bestanden. Die Stabilität der Parameter wurde durch sequenzielle Optimierung bestätigt, wobei für alle drei externen Parameter ein stabiles Plateau gefunden wurde.

Was es nicht tut

Kein Martingal. Kein Gitter. Keine Mittelwertbildung. Kein Nachrichtenfilter. Keine Sitzungsbeschränkung. Die Strategie läuft 24 Stunden und ist für Trader in allen Zeitzonen zugänglich. Jeder Handel ist durch einen Stop-Loss und ein Take-Profit-Niveau geschützt.

Empfohlenes Setup

| Instrument | NAS100 oder US_TECH100 CFD |

| Zeitrahmen | H1 |

| Mindest-Einzahlung | 1.000 $ bei 0,01 Lot |

| Makler | Low-Spread-Broker mit direktem Marktzugang |

| Virtueller privater Server | Empfohlen für 24-Stunden-Betrieb |

Parameter

Kennzeichnung

| Parameter | Voreinstellung | Beschreibung |

|---|---|---|

| BenutzerdefinierteKommentare | N100CC | Kommentar, der an jede Order angehängt wird. Ändern Sie dies, wenn Sie neben anderen Expert Advisors laufen, um die Trades in der Kontohistorie zu unterscheiden. |

| MagischeZahl | 654321 | Eindeutiger Bezeichner für die Aufträge dieses Expert Advisors. Ändern Sie dies, wenn Sie mehrere Expert Advisors auf demselben Konto betreiben. |

Volatilitätsfilter (Long-Einträge)

| Parameter | Voreinstellung | Bereich | Beschreibung |

|---|---|---|---|

| BB_Kompression_Zeitraum | 50 | 20 bis 60 | Primärer Bollinger Band Lookback für die Kompressionserkennung. Längere Werte erkennen langsamere Kompressionszyklen. Validiert durch sequenzielle Optimierung mit Bestätigung eines stabilen Plateaus über den gesamten Bereich. |

| BB_Bestätigung_Periode | 5 | 3 bis 10 | Sekundäres Bollinger Band Lookback für die Bestätigung der Kompression. Dieser Wert muss kürzer sein als BB_Compression_Period. |

Momentum-Filter (kurze Einträge)

| Parameter | Voreinstellung | Bereich | Beschreibung |

|---|---|---|---|

| ATR_Momentum_Periode | 20 | 20 bis 50 | ATR-Lookback für die Momentum-Richtung bei Short-Einstiegen. Bestätigt durch Sequential Optimisation mit einem stabilen Plateau über den gesamten getesteten Bereich. |

Geldmanagement - ATR Risikobasiertes Sizing

| Parameter | Standard | Beschreibung |

|---|---|---|

| GeldManagement verwenden | falsch | Aktiviert die dynamische Positionsgrößenbestimmung auf der Grundlage des Kontokapitals und des ATR-Stop-Abstands. Setzen Sie diese Option auf true, um die prozentuale Risikogröße zu bestimmen. Wenn diese Option aktiviert ist, wird die Losgröße so berechnet, dass der ATR-basierte Stopp-Abstand genau mmRiskPercent des Kontokapitals pro Trade riskiert. |

| mmRiskPercent | 0.25 | Prozentualer Anteil des Kontokapitals, der pro Handel riskiert wird, wenn das Money Management aktiviert ist. Bei 1,0 auf einem $10.000-Konto riskiert der Expert Advisor $100 pro Handel. |

| mmATRPeriode | 14 | ATR-Periode, die zur Berechnung des Stop-Abstands für die Positionsgröße verwendet wird. Wird nur für die Lot-Berechnung verwendet, nicht für den Stop-Loss der Strategie selbst. |

| mmATRMultiplikator | 2.5 | ATR-Multiplikator, der zur Berechnung des Sizing-Stop-Abstands verwendet wird. Getrennt vom Stop-Loss der Strategie. Wird nur für die Lot-Berechnung verwendet. |

| mmDecimals | 2 | Dezimalstellen der Losgröße. Bei Brokern mit einer Mindestschrittweite von 0,1 Lots auf 1 gesetzt. |

| mmLotsIfNoMM | 1.0 | Feste Losgröße, wenn UseMoneyManagement falsch ist. Reduzieren Sie auf 0,01 bei kleinen Konten oder während der ersten Live-Tests. |

| mmMaxLots | 5.0 | Maximale Losgröße unabhängig von der Money-Management-Berechnung. Der Expert Advisor wird nie eine Position eröffnen, die diesen Wert überschreitet. |

Ausstiegsoptionen

| Parameter | Standardwert | Beschreibung |

|---|---|---|

| ExitAtEndOfDay | false | Erzwingt die Schließung aller Positionen zu dem in EODExitTime festgelegten Zeitpunkt. Nicht empfohlen. Die Strategie ist darauf ausgelegt, Trades bis zum Stop Loss, Take Profit oder Timeout zu halten. Wenn Sie diese Einstellung aktivieren, wird das validierte Leistungsprofil geändert. |

| EODExitTime | 23:55 | Zeit zum Schließen von Positionen, wenn ExitAtEndOfDay aktiviert ist. |

| ExitOnFriday | false | Erzwingt die Schließung aller Positionen zu dem in FridayExitTime festgelegten Zeitpunkt. Die Strategie hält Positionen über das Wochenende und wurde auf dieser Basis validiert. |

| FridayExitTime | 21:00 | Zeit zum Schließen von Positionen am Freitag, wenn ExitOnFriday aktiviert ist. |

Zeitbereich

| Parameter | Standardwert | Beschreibung |

|---|---|---|

| Zeitspanne begrenzen | false | Begrenzt die Signalerzeugung auf ein bestimmtes Zeitfenster. Die Strategie ist für einen 24-Stunden-Betrieb ausgelegt und validiert. Die Aktivierung dieser Einstellung reduziert die Anzahl der Trades und weicht von der validierten Konfiguration ab. |

| SignalZeitBereichAb | 14:00 | Beginn des Signalfensters, wenn LimitTimeRange aktiviert ist. |

| SignalZeitBereichBis | 20:00 | Ende des Signalfensters, wenn LimitTimeRange aktiviert ist. |

| ExitAtEndOfRange | false | Schließt alle Positionen, wenn das Signalfenster endet, wenn LimitTimeRange aktiviert ist. |

Anzeige

| Parameter | Voreinstellung | Beschreibung |

|---|---|---|

| InpsqDisplayInfoPanel | true | Zeigt das Informationspanel im Chart an, das offene Gewinne und Verluste, Kontostände und Handelsstatistiken anzeigt. Wird auf false gesetzt, wenn es auf einem Server ohne Chart-Anzeige läuft. |

Feste Parameter

Die MACD-Einstellungen (Fast 12, Slow 26, Signal 9), die Schwellenwerte für die Regime-Erkennung sowie die Stop-Loss- und Take-Profit-Koeffizienten sind alle auf validierte Werte festgelegt. Diese werden nicht im Parameter-Panel angezeigt. Sie wurden durch empirische Forschung und Walk-Forward-Optimierung ermittelt. Eine Anpassung dieser Werte ist nicht möglich und wird nicht empfohlen.

Forschungsgrundlage

Dieser Expert Advisor baut auf einem veröffentlichten Artikel der MQL5-Community auf: Drei MACD-Filter auf US_TECH100, fünf Jahre Brokerdaten. Der Artikel identifizierte die Sitzungszeitfilterung als den dominanten Leistungstreiber bei rohen MACD-Crossovers auf dem NAS100 H1. Dieser Expert Advisor erweitert diese Erkenntnis, indem er die Sitzungsbeschränkung durch strukturelle Regime- und Volatilitätsfilter ersetzt, eine vergleichbare Robustheit ohne Zeitabhängigkeit erreicht und die Strategie für Händler in allen Zeitzonen verfügbar macht.

Bevor Sie kaufen

Bitte lesen Sie vor dem Kauf diese Beschreibung und sehen Sie sich die Screenshots an. Kontaktieren Sie mich vor dem Kauf, wenn Sie Fragen zur Kompatibilität mit Ihrem Broker oder Kontotyp haben. Wenn Sie feststellen, dass die Live-Ergebnisse wesentlich von den validierten historischen Zahlen abweichen, kontaktieren Sie mich bitte, bevor Sie eine Bewertung abgeben.