ArfimaPro

- Indikatoren

- Version: 1.0

- Aktivierungen: 5

ArfimaPro - Erkennung von Marktregimen in Echtzeit

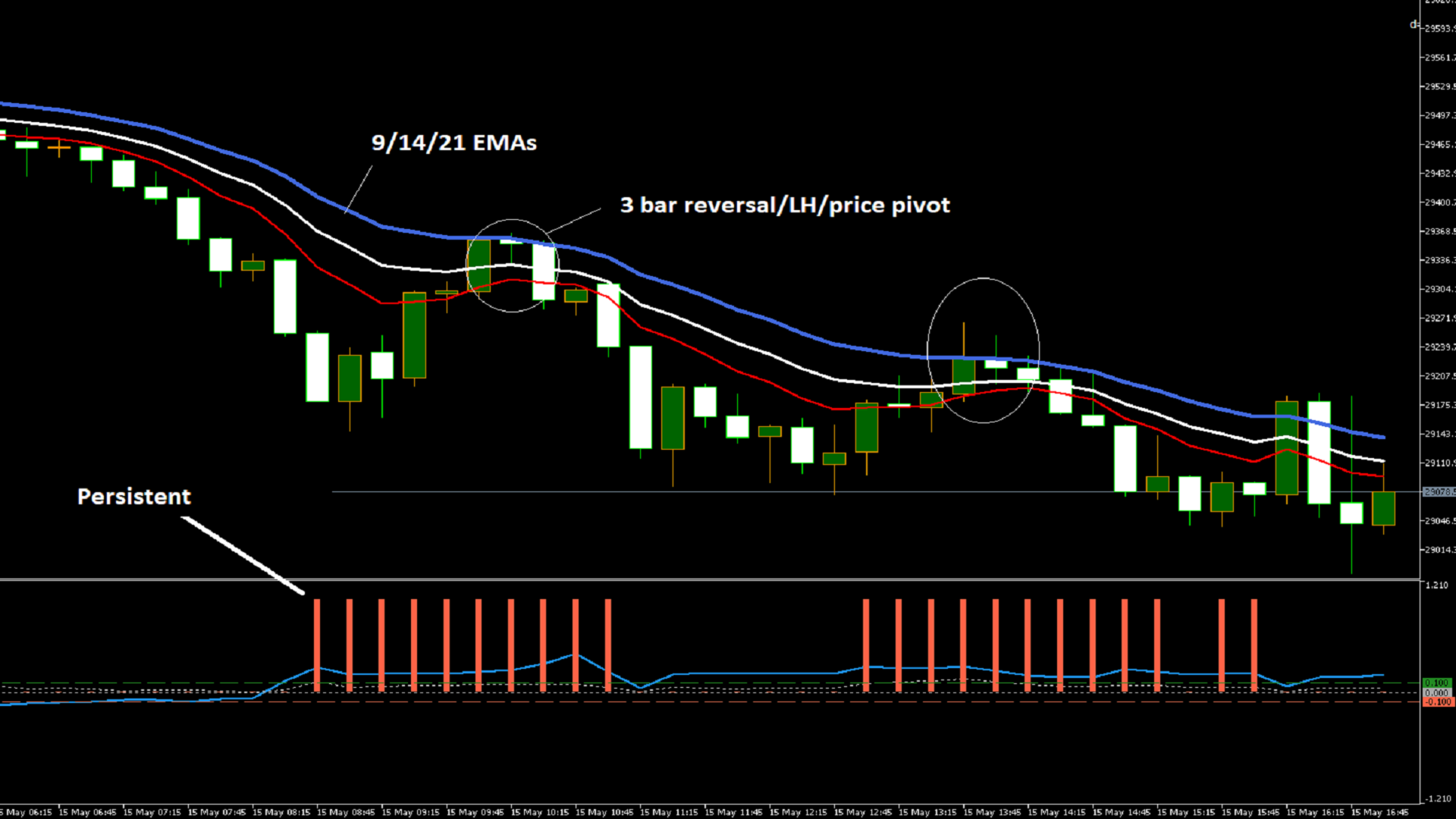

Die meisten Strategien scheitern daran, dass sie in Märkten, die sich im Mittelwert umkehren, dem Trend folgen und in Märkten, die sich im Trend bewegen, den Mittelwert umkehren. ArfimaPro löst dieses Problem durch die Messung der Long-Memory-Struktur des Marktes in Echtzeit unter Verwendung des Geweke-Porter-Hudak (GPH)-Schätzers des fraktionalen Differenzierungsparameters d - der ARFIMA-Schlüsselstatistik.

Wesentliche Merkmale

-

GPH d(t)-Schätzung - Stellt den gebrochenen Differenzierungsparameter d (blaue Linie) dar. d > 0 bedeutet langes Gedächtnis (Persistenz); d < 0 bedeutet Antipersistenz (Mittelwertumkehr).

-

R²-Konfidenzlinie - Graue gepunktete Linie, die die Anpassungsgüte der Log-Periodogramm-Regression (0..1) anzeigt. Das Regimesignal wird nur angezeigt, wenn die Konfidenz > 0,05 ist.

-

Regime-Histogramm - Farbiges Histogramm (+1, 0, -1), das den persistenten (+1), antipersistenten (-1) oder neutralen (0) Zustand anzeigt.

-

Drei Referenzlinien - Horizontale Linien bei d = +0,1, 0 und -0,1 zur schnellen visuellen Orientierung.

-

Optionale d-Glättung - Einfacher gleitender Durchschnitt von d (goldene Linie) kann aktiviert werden, um Rauschen zu reduzieren.

-

Textbeschriftung - Zeigt das aktuelle d, das Vertrauen und das Regime (TREND/MEAN-REVERT/NEUTRAL) im Hauptdiagramm an.

-

Alarme - Popup-, E-Mail- und Push-Benachrichtigungen bei Regimeänderungen.

-

Vollständig anpassbar - Einstellbarer Rückblickzeitraum (Standardwert 120), Regime-Schwellenwerte, Glättung, Farben und mehr.

Warum dies wichtig ist

-

Persistentes Regime (d > 0,1): Trendfolgestrategien haben einen statistischen Vorteil.

-

Antipersistentes Regime (d < -0,1): Strategien zur Mittelwertumkehr sind besser geeignet.

-

Neutraler Bereich (d nahe Null oder geringes Vertrauen): keine Tendenz zur Richtungsänderung - durch Nichthandeln wird das Kapital geschont.

Manuelle Handelsstrategien (keine Kodierung erforderlich)

Verwenden Sie diese einfachen Regeln mit dem Regime-Histogramm:

Regime +1 (TREND):

-

54-Perioden-LWMA-Pullback: Der Kurs zieht sich zurück, um den 54-LWMA zu berühren, und schließt dann wieder in Trendrichtung. Ausstieg bei entgegengesetztem Regime-Signal oder 2× ATR-Trailing-Stop.

-

Ausbruch aus dem Hoch/Tief des vorangegangenen Balkens: Long-Einstieg bei Bruch des Hochs des vorangegangenen Balkens (Short-Einstieg bei Bruch des Tiefs). Ausstieg, wenn der Kurs unter dem 10-Perioden-Tief (Long) oder über dem 10-Perioden-Hoch (Short) schließt.

Regime -1 (MEAN-REVERT):

-

RSI(14) Extremwerte: RSI < 30 → kaufen; RSI > 70 → verkaufen. Ausstieg, wenn der RSI wieder über 40 (Kaufen) oder unter 60 (Verkaufen) steigt.

-

Bollinger Bands (20,2): Kurs berührt unteres Band → kaufen; berührt oberes Band → verkaufen. Ausstieg, wenn der Kurs zum mittleren Band (20 SMA) zurückkehrt.

Regime 0 (NEUTRAL):

-

Beiseite treten oder mit 50% reduzierter Positionsgröße handeln. Warten Sie, bis das Regime +1 oder -1 wird.

Eingabe-Parameter

- InpPeriod = 120 - Rückblickzeitraum in Takten (empfohlen 90-150 für M15)

- InpLongMemThresh = 0.1 - d darüber → Long-Memory-Regime (trendfolgend)

- InpAntiPersThresh = -0,1 - d darunter → anti-persistentes Regime (Mittelwertumkehr)

- InpShowConfidence = true - Zeichnet die R²-Konfidenzlinie

- InpShowRegimeHist = true - Regime-Histogramm aufzeichnen

- InpShowSmooth = false - Geglättetes d anzeigen (SMA)

- InpSmoothPeriod = 5 - Glättungsperiode für d (falls aktiviert)

- InpShowValueLabel = true - Textbeschriftung im Hauptdiagramm anzeigen

- InpEnableAlerts = true - Aktiviert Alarme bei Regimewechsel

- InpAlertPopup = true - Popup-Warnung

- InpAlertEmail = false - E-Mail senden

- InpAlertPush = false - Push-Benachrichtigung senden

Installation

-

Befestigen Sie den Indikator an einem beliebigen M1-M15-Chart (US100/USTECH/NQ100 empfohlen).

Haftungsausschluss

Die Performance in der Vergangenheit ist keine Garantie für zukünftige Ergebnisse. Dieser Indikator bietet keine Garantie für Profitabilität. Der Handel an den Finanzmärkten ist mit erheblichen Risiken verbunden. Die Produktbeschreibung darf nicht ohne Erlaubnis kopiert oder vervielfältigt werden.

Referenzen

- Geweke, J. und Porter-Hudak, S. (1983). The estimation and application of long memory time series models. Zeitschrift für Zeitreihenanalyse;

- Basierend auf der Artikelserie "Market Microstructure in MQL5".