NAS100 Compression Cross

- Asesores Expertos

- Versión: 1.0

- Activaciones: 5

Un Asesor Experto sistemático de seguimiento de tendencias para NAS100 y US_TECH100 CFD. Las entradas se activan por cruces de línea cero del histograma MACD en el marco temporal H1. Tres filtros estructurales determinan si se toma cada señal.

Todos los resultados presentados en este listado son simulados. El rendimiento pasado no es indicativo de resultados futuros. Las cifras representan periodos de optimización fuera de muestra sobre datos históricos, no operaciones con dinero real.

Cómo funciona

El cruce del MACD es la señal. Los tres filtros deciden si merece la pena tomarla.

El filtro de régimen bloquea las operaciones cuando el ADX y el ATR clasifican el mercado como en rango. El rango es el único régimen en el que los cruces MACD conllevan una expectativa negativa en NAS100 H1. Las condiciones de tendencia, normalidad y volatilidad pasan. Este hallazgo se documenta en el artículo complementario que aparece a continuación.

Filtro de compresión de volatilidad (entradas largas). Requiere la contracción de la Banda de Bollinger a través de dos periodos independientes antes de tomar una posición larga. Identifica el precio que entra en compresión después de la expansión, la condición en la que las entradas de ruptura tienden a funcionar.

Filtro de Confirmación de Momento (entradas cortas). Requiere que el ATR haya alcanzado un máximo y haya bajado, confirmando que la expansión de la volatilidad se está desvaneciendo antes de tomar una posición corta.

Las entradas largas y cortas utilizan filtros diferentes porque se comportan de forma distinta en el NAS100. Ambos lados son independientemente rentables en los resultados validados.

Validación

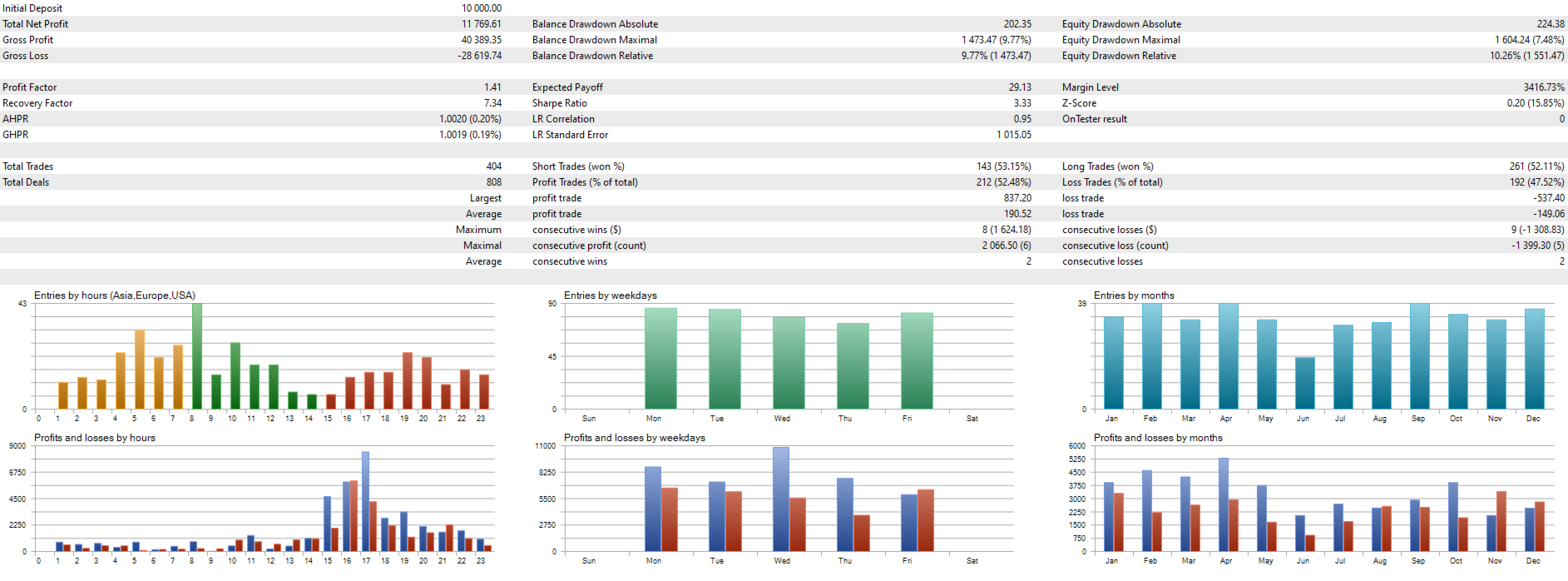

Todas las cifras que figuran a continuación son resultados fuera de muestra de la optimización Walk-Forward. No se presentan resultados dentro de la muestra. Todos los resultados se han simulado con datos históricos.

| Datos | NAS100 H1, 2020 a 2026 |

| Ventanas fuera de muestra | 60 periodos independientes |

| División dentro de la muestra / fuera de la muestra | 307 días / 62 días |

| Total de operaciones fuera de la muestra | 422 |

| Factor de beneficio | 1.51 |

| Ratio de Sharpe | 1.45 |

| Ratio de rentabilidad | 12.01 |

| Reducción máxima | 7.71% |

| Tasa de ganancias | 54.5% |

| Operación media | $33.94 |

| Estancamiento máximo | 212 días |

Resultados simulados fuera de muestra por año natural:

| Año | Beneficio simulado fuera de muestra |

|---|---|

| 2020 | $673 |

| 2021 | $1,734 |

| 2022 | $2,052 |

| 2023 | $2,725 |

| 2024 | $693 |

| 2025 | $5,223 |

| 2026 | 1.224 $ (de enero a mayo, incluido un periodo de gran volatilidad macroeconómica en abril) |

Validación cruzada superada con el instrumento equivalente al S&P 500. Estabilidad de los parámetros confirmada mediante optimización secuencial, con una meseta estable para los tres parámetros externos.

Lo que no hace

No hay martingala. No hay rejilla. No promedia. Sin filtro de noticias. Sin restricción de sesión. La estrategia funciona las 24 horas y es accesible para los operadores de todas las zonas horarias. Cada operación está protegida por un stop loss y un nivel de take profit.

Configuración recomendada

| Instrumento | CFD NAS100 o US_TECH100 |

| Marco temporal | H1 |

| Depósito mínimo | $1,000 a 0.01 lote |

| Corredor | Broker de bajo spread con acceso directo al mercado |

| Servidor privado virtual | Recomendado para operar las 24 horas |

Parámetros

Identificación

| Parámetro | Por defecto | Descripción |

|---|---|---|

| Comentario personalizado | N100CC | Comentario adjunto a cada orden. Cambie esto si se ejecuta junto con otros Asesores Expertos para distinguir las operaciones en el historial de la cuenta. |

| NúmeroMágico | 654321 | Identificador único para las órdenes de este Asesor Experto. Cámbielo si ejecuta varios Asesores Expertos en la misma cuenta. |

Filtro de volatilidad (entradas largas)

| Parámetro | Predeterminado | Rango | Descripción |

|---|---|---|---|

| Periodo_de_compresión_BB | 50 | 20 a 60 | Tiempo de retrospección primario de la Banda Bollinger para la detección de compresión. Los valores más largos detectan ciclos de compresión más lentos. Validado mediante optimización secuencial con una meseta estable confirmada en todo el rango. |

| BB_Confirmation_Period | 5 | 3 a 10 | Lookback secundario de la Banda de Bollinger para la confirmación de la compresión. Este valor debe ser inferior a BB_Compression_Period. |

Filtro de Momento (entradas cortas)

| Parámetro | Predeterminado | Rango | Descripción |

|---|---|---|---|

| Periodo_Momento_ATR | 20 | 20 a 50 | ATR lookback para la dirección del impulso en entradas cortas. Confirmado mediante optimización secuencial con una meseta estable en todo el rango probado. |

Gestión monetaria - ATR Dimensionamiento basado en el riesgo

| Parámetro | Por defecto | Descripción |

|---|---|---|

| UsarGestiónDineraria | false | Habilita el dimensionamiento dinámico de posiciones basado en la equidad de la cuenta y la distancia de stop ATR. Establecer a true para el tamaño de riesgo basado en porcentaje. Cuando está habilitado, el tamaño del lote se calcula para que la distancia de stop basada en ATR arriesgue exactamente mmRiskPercent de la equidad de la cuenta por operación. |

| mmRiskPercent | 0.25 | Porcentaje del capital de la cuenta arriesgado por operación cuando la gestión monetaria está activada. A 1.0 en una cuenta de $10,000 el Asesor Experto arriesga $100 por operación. |

| mmATRPeriod | 14 | Periodo ATR utilizado para calcular la distancia de stop para el dimensionamiento de la posición. Se utiliza sólo para el cálculo del lote, no para el stop loss de la estrategia en sí. |

| mmATRMultiplier | 2.5 | Multiplicador ATR aplicado para calcular la distancia de stop de dimensionamiento. Separado del stop loss de la estrategia. Utilizado sólo para el cálculo del lote. |

| mmDecimales | 2 | Decimales del tamaño del lote. Fijar a 1 para brokers con un paso de lote mínimo de 0.1. |

| mmLotsIfNoMM | 1.0 | Tamaño de lote fijo cuando UseMoneyManagement es falso. Reducir a 0.01 en cuentas pequeñas o durante las pruebas iniciales en vivo. |

| mmLotesMax | 5.0 | Tamaño máximo del lote independientemente del cálculo de la gestión monetaria. El Asesor Experto nunca abrirá una posición mayor que este valor. |

Opciones de salida

| Parámetro | Por defecto | Descripción |

|---|---|---|

| ExitAtEndOfDay | falso | Fuerza el cierre de todas las posiciones a la hora establecida en EODExitTime. No recomendado. La estrategia está diseñada para mantener operaciones hasta stop loss, take profit o timeout. Habilitar esta opción cambiará el perfil de rendimiento validado. |

| EODExitTime | 23:55 | Tiempo para cerrar posiciones si ExitAtEndOfDay está habilitado. |

| ExitOnFriday | falso | Fuerza el cierre de todas las posiciones a la hora establecida en FridayExitTime. La estrategia mantiene posiciones durante el fin de semana por diseño y fue validada sobre esa base. |

| FridayExitTime | 21:00 | Hora a la que se cierran las posiciones el viernes si ExitOnFriday está activado. |

Rango de tiempo

| Parámetro | Predeterminado | Descripción |

|---|---|---|

| LimitTimeRange | false | Restringe la generación de señales a una ventana de tiempo definida. La estrategia está diseñada y validada para funcionar 24 horas. Activando esta opción se reducirá el número de operaciones y se desviará de la configuración validada. |

| SignalTimeRangeFrom | 14:00 | Inicio de la ventana de señal si LimitTimeRange está habilitado. |

| SignalTimeRangeTo | 20:00 | Fin de la ventana de señal si LimitTimeRange está activado. |

| ExitAtEndOfRange | false | Cierra todas las posiciones cuando finaliza la ventana de señal si LimitTimeRange está habilitado. |

Mostrar

| Parámetro | Por defecto | Descripción |

|---|---|---|

| InpsqDisplayInfoPanel | true | Muestra el panel de información en el gráfico mostrando las pérdidas y ganancias abiertas, el saldo de la cuenta y las estadísticas de las operaciones. Se establece en false cuando se ejecuta en un servidor sin visualización de gráficos. |

Parámetros fijos

Los parámetros MACD (Rápido 12, Lento 26, Señal 9), los umbrales de detección de régimen y los coeficientes de stop loss y take profit están todos fijos en valores validados. No están expuestos en el panel de parámetros. Se establecieron mediante investigación empírica y optimización Walk-Forward. No es posible ni recomendable ajustarlos.

Fundación de la investigación

Este Asesor Experto se basa en un artículo publicado por la comunidad MQL5: Tres filtros MACD en US_TECH100, cinco años de datos de brokers. El artículo identificó el filtrado de sesión-tiempo como el conductor dominante de rendimiento en crudos cruces MACD en NAS100 H1. Este Asesor Experto avanza ese hallazgo mediante la sustitución de la restricción de sesión con filtros estructurales de régimen y volatilidad, logrando una robustez comparable sin dependencia del reloj y haciendo que la estrategia esté disponible para los operadores en todas las zonas horarias.

Antes de comprar

Por favor, lea esta descripción y examine las capturas de pantalla antes de comprar. Póngase en contacto conmigo antes de comprar si tiene dudas sobre la compatibilidad con su corredor o tipo de cuenta. Si encuentra resultados en vivo materialmente diferentes de las cifras históricas validadas, por favor póngase en contacto conmigo antes de dejar un comentario.