Artikel über den manuellen und automatisierten Handel im MetaTrader 5

Hier finden Sie Artikel über alle Aspekte des Handels vom manuellen bis zum automatischen Trading, vom Schreiben eines Handelsroboters bis zu seiner Erstellung mit dem MQL5 Wizard. In den Artikeln geht es um solche festen Bestandteile des Handels, wie Verwaltung von Positionen, Bearbeitung von Handelsereignissen und Geldverwaltung.

Sie erfahren, wie man Handelssignale kopieren kann und wie Expert Advisors rund um die Uhr arbeiten können wie ein Handelsroboter erstellt wird und wie man MetaTrader auf Linux und MacOS starten kann, was Social Trading bedeutet und wie man einen Handelsroboter bestellen kann.

Neuer Artikel

Sie verpassen Handelsmöglichkeiten:

- Freie Handelsapplikationen

- Über 8.000 Signale zum Kopieren

- Wirtschaftsnachrichten für die Lage an den Finanzmärkte

Registrierung

Einloggen

Sie stimmen der Website-Richtlinie und den Nutzungsbedingungen zu.

Wenn Sie kein Benutzerkonto haben, registrieren Sie sich

MQL5-Handelswerkzeuge (Teil 6): Dynamisches holografisches Dashboard mit Impulsanimationen und Steuerelementen

In diesem Artikel erstellen wir ein dynamisches holografisches Dashboard in MQL5 zur Überwachung von Symbolen und Zeitrahmen mit RSI, Volatilitätswarnungen und Sortieroptionen. Wir fügen eine pulsierende Animationen, interaktive Schaltflächen und holografische Effekte hinzu, um das Tool visuell ansprechend und reaktionsschnell zu gestalten.

Automatisieren von Handelsstrategien in MQL5 (Teil 24): London Session Breakout System mit Risikomanagement und Trailing Stops

In diesem Artikel entwickeln wir ein London Session Breakout System, das Ausbrüche vor der Londoner Handelsspanne identifiziert und schwebende Aufträge mit anpassbaren Handelsarten und Risikoeinstellungen platziert. Wir integrieren Funktionen wie Trailing Stops, Risiko-Ertrags-Verhältnisse, maximale Drawdown-Grenzen und ein Kontrollpanel für die Überwachung und Verwaltung in Echtzeit.

Entwicklung fortschrittlicher ICT-Handelssysteme: Implementierung von Signalen in den Indikator "Order Block"

In diesem Artikel erfahren Sie, wie Sie den Indikator „Order Block“ auf der Grundlage des Orderbuchvolumens (Markttiefe) entwickeln und ihn mithilfe von Puffern optimieren können, um die Genauigkeit zu verbessern. Damit ist die aktuelle Phase des Projekts abgeschlossen und die nächste Phase vorbereitet, die die Implementierung einer Risikomanagementklasse und eines Handelsroboters umfasst, der die vom Indikator generierten Signale nutzt.

Algorithmus für zyklische Parthenogenese (CPA)

Der Artikel befasst sich mit einem neuen Populationsoptimierungsalgorithmus – dem Cyclic Parthenogenesis Algorithm (CPA), der von der einzigartigen Fortpflanzungsstrategie von Blattläusen inspiriert ist. Der Algorithmus kombiniert zwei Fortpflanzungsmechanismen – Parthenogenese und sexuelle Fortpflanzung – und nutzt auch die koloniale Struktur der Population mit der Möglichkeit der Migration zwischen Kolonien. Die wichtigsten Merkmale des Algorithmus sind der adaptive Wechsel zwischen verschiedenen Fortpflanzungsstrategien und ein System des Informationsaustauschs zwischen den Kolonien durch den Flugmechanismus.

Artificial Tribe Algorithm (ATA)

In diesem Artikel werden die wichtigsten Komponenten und Innovationen des ATA-Optimierungsalgorithmus ausführlich besprochen. Dabei handelt es sich um eine evolutionäre Methode mit einem einzigartigen dualen Verhaltenssystem, das sich je nach Situation anpasst. ATA kombiniert individuelles und soziales Lernen und nutzt Crossover für Erkundungen und Migration, um Lösungen zu finden, wenn sie in lokalen Optima stecken.

Polynomiale Modelle im Handel

Dieser Artikel befasst sich mit orthogonalen Polynomen. Ihre Verwendung kann die Grundlage für eine genauere und effektivere Analyse von Marktinformationen bilden, die es den Händlern ermöglicht, fundiertere Entscheidungen zu treffen.

Trendstärke- und Richtungsindikator auf 3D-Balken

Wir werden einen neuen Ansatz zur Markttrendanalyse betrachten, der auf einer dreidimensionalen Visualisierung und Tensoranalyse der Marktmikrostruktur basiert.

Trendkriterien im Handel

Trends sind ein wichtiger Bestandteil vieler Handelsstrategien. In diesem Artikel werden wir einige der Instrumente zur Ermittlung von Trends und deren Merkmale betrachten. Das Verständnis und die richtige Interpretation von Trends können die Handelseffizienz erheblich verbessern und die Risiken minimieren.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 74): Verwendung von Ichimoku-Mustern und ADX-Wilder mit überwachtem Lernen

Wir knüpfen an unseren letzten Artikel an, in dem wir das Indikatorenpaar Ichimoku und ADX vorstellten, und untersuchen, wie dieses Duo durch überwachtes Lernen verbessert werden kann. Ichimoku und ADX sind ein Unterstützungs-/Widerstands- und komplementäres Paar bezüglich eines Trends. Unser überwachter Lernansatz verwendet ein neuronales Netzwerk, das den Deep Spectral Mixture Kernel einsetzt, um die Prognosen dieses Indikatorpaares zu verfeinern. Wie üblich erfolgt dies in einer nutzerdefinierten Signalklassendatei, die mit dem MQL5-Assistenten zur Zusammenstellung eines Expert Advisors arbeitet.

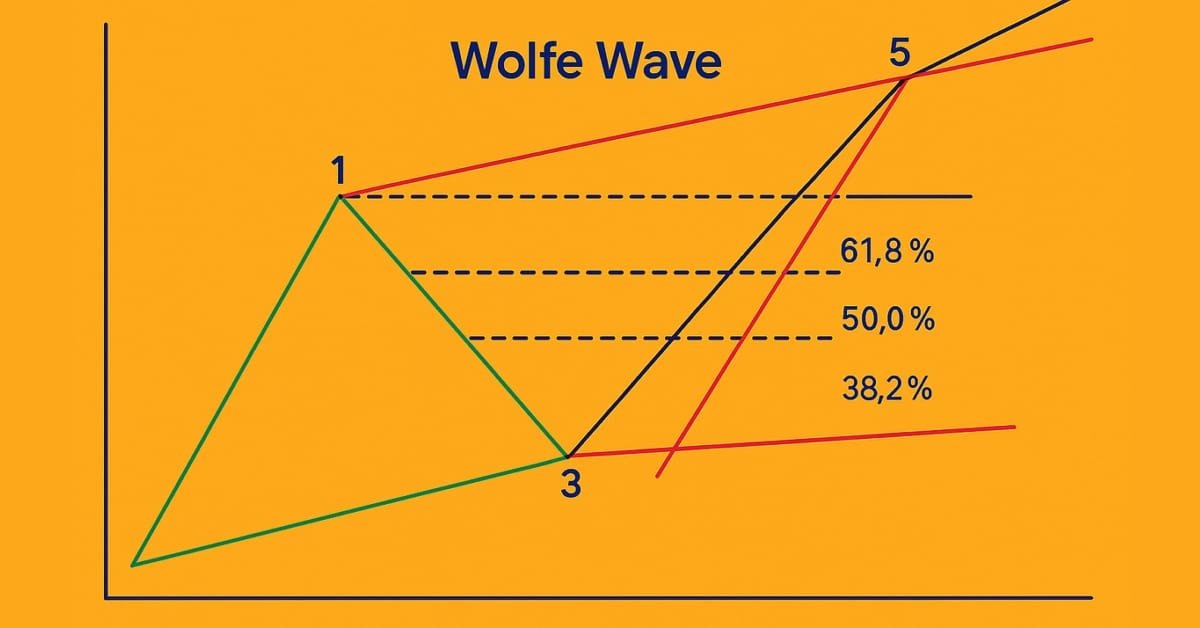

Einführung in MQL5 (Teil 18): Einführung in das Muster der Wolfe-Wellen

In diesem Artikel wird das Muster der Wolfe-Wellen im Detail erklärt, wobei sowohl die Abwärts- wie die Aufwärts-Variante behandelt wird. Außerdem wird die Logik zur Identifizierung gültiger Kauf- und Verkaufsarrangements auf der Grundlage dieses fortgeschrittenen Chartmusters Schritt für Schritt erläutert.

MQL5-Handelswerkzeuge (Teil 5): Erstellen eines Ticker-Laufbands für eine Symbolüberwachung in Echtzeit

In diesem Artikel entwickeln wir ein Ticker-Laufband in MQL5 für die Echtzeitüberwachung mehrerer Symbole, das Geldkurse, Spreads und tägliche prozentuale Veränderungen mit Scrolleffekten anzeigt. Wir implementieren anpassbare Schriftarten, Farben und Bildlaufgeschwindigkeiten, um Preisbewegungen und Trends effektiv hervorzuheben.

Vom Neuling zum Experten: Animierte Nachrichtenschlagzeilen mit MQL5 (VI) – Strategie von schwebenden Aufträgen für den Nachrichtenhandel

In diesem Artikel verlagern wir den Schwerpunkt auf die Integration einer nachrichtengesteuerten Auftragsausführungslogik, die den EA in die Lage versetzt, zu handeln und nicht nur zu informieren. Begleiten Sie uns, wenn wir erforschen, wie man die automatisierte Handelsausführung in MQL5 implementiert und den News Headline EA zu einem vollständig reaktionsfähigen Handelssystem erweitert. Expert Advisors bieten den Entwicklern von Algorithmen erhebliche Vorteile, da sie eine Vielzahl von Funktionen unterstützen. Bislang haben wir uns auf die Entwicklung eines Tools zur Präsentation von Nachrichten und Kalenderereignissen konzentriert, das mit integrierten KI-Einsichten und technischen Indikatoren ausgestattet ist.

MQL5-Handelswerkzeuge (Teil 4): Verbesserung des Dashboards des Multi-Timeframe-Scanners mit dynamischer Positionierung und Umschaltfunktionen

In diesem Artikel erweitern wir das MQL5 Multi-Timeframe Scanner Dashboard mit beweglichen und umschaltbaren Funktionen. Wir ermöglichen das Verschieben des Dashboards und eine Option zum Minimieren/Maximieren für eine bessere Bildschirmnutzung. Wir implementieren und testen diese Verbesserungen für eine verbesserte Handelsflexibilität.

Selbstoptimierende Expert Advisors in MQL5 (Teil 9): Kreuzen zweier gleitender Durchschnitte

Dieser Artikel beschreibt den Aufbau einer Strategie des Kreuzens zweier gleitender Durchschnitte, die Signale aus einem höheren Zeitrahmen (D1) verwendet, um Einstiege auf einem niedrigeren Zeitrahmen (M15) zu steuern, wobei die Stop-Loss-Niveaus aus einem Zeitrahmen mit mittlerem Risiko (H4) berechnet werden. Es werden Systemkonstanten, nutzerdefinierte Enumerationen und Logik für trendfolgende und zum Mittelwert rückkehrende Modi eingeführt, wobei der Schwerpunkt auf Modularität und künftige Optimierung mithilfe eines genetischen Algorithmus liegt. Der Ansatz ermöglicht flexible Einstiegs- und Ausstiegsbedingungen und zielt darauf ab, die Signalverzögerung zu verringern und das Handels-Timing zu verbessern, indem Einstiegsmöglichkeiten im unteren Zeitrahmen mit Trends im oberen Zeitrahmen abgestimmt werden.

Automatisieren von Handelsstrategien in MQL5 (Teil 23): Zone Recovery mit Trailing- und Basket-Logik

In diesem Artikel erweitern wir unser Zone Recovery System durch die Einführung von Trailing-Stops und Multi-Basket-Handelsfunktionen. Wir untersuchen, wie die verbesserte Architektur dynamische Trailing-Stops verwendet, um Gewinne zu sichern, und ein Basket-Management-System, um mehrere Handelssignale effizient zu verarbeiten. Durch Implementierung und Backtests demonstrieren wir ein robusteres Handelssystem, das auf eine adaptive Marktperformance zugeschnitten ist.

Selbstoptimierende Expert Advisors in MQL5 (Teil 8): Analyse mehrerer Strategien (3) – Gewichtetes Abstimmungsverhalten

In diesem Artikel wird untersucht, wie die Bestimmung der optimalen Anzahl von Strategien in einem Ensemble eine komplexe Aufgabe sein kann, die durch den Einsatz des genetischen Optimierers von MetaTrader 5 leichter zu lösen ist. Die MQL5 Cloud wird auch als Schlüsselressource zur Beschleunigung von Backtests und Optimierung eingesetzt. Alles in allem schafft unsere Diskussion hier die Grundlage für die Entwicklung statistischer Modelle zur Bewertung und Verbesserung von Handelsstrategien auf der Grundlage unserer ersten Ensemble-Ergebnisse.

Automatisieren von Handelsstrategien in MQL5 (Teil 22): Erstellen eines Zone Recovery Systems für den Trendhandel mit Envelopes

In diesem Artikel entwickeln wir ein Zone Recovery System, das mit einer Envelopes-Trend-Handelsstrategie in MQL5 integriert ist. Wir skizzieren die Architektur für die Verwendung von RSI- und Envelopes-Indikatoren, um Handelsgeschäfte auszulösen und Erholungszonen zu verwalten, um Verluste zu mindern. Durch Implementierung und Backtests zeigen wir, wie man ein effektives automatisches Handelssystem für dynamische Märkte aufbaut.

Formulierung eines dynamischen Multi-Pair EA (Teil 3): Mean-Reversion- und Momentum-Strategien

In diesem Artikel werden wir den dritten Teil unserer Reise zur Formulierung eines dynamischen Multi-Pair Expert Advisors (EA) erkunden und uns dabei speziell auf die Integration von Mean Reversion- und Momentum-Handelsstrategien konzentrieren. Wir werden aufschlüsseln, wie man Kursabweichungen vom Mittelwert (Z-Score) erkennt und darauf reagiert, und wie man das Momentum bei mehreren Devisenpaaren misst, um die Handelsrichtung zu bestimmen.

Automatisieren von Handelsstrategien in MQL5 (Teil 21): Verbesserung des Handels mit neuronalen Netzen durch adaptive Lernraten

In diesem Artikel verbessern wir eine Handelsstrategie mit neuronalen Netzen in MQL5 mit einer adaptiven Lernrate, um die Genauigkeit zu erhöhen. Wir entwerfen und implementieren diesen Mechanismus und testen anschließend seine Leistungsfähigkeit. Der Artikel schließt mit Optimierungserkenntnissen für den algorithmischen Handel.

Vom Neuling zum Experten: Animierte Nachrichtenüberschrift mit MQL5 (II)

Heute machen wir einen weiteren Schritt nach vorn, indem wir eine externe Nachrichten-API als Quelle für Schlagzeilen in unseren News Headline EA integrieren. In dieser Phase werden wir verschiedene Nachrichtenquellen – sowohl etablierte als auch neue – untersuchen und lernen, wie wir effektiv auf ihre APIs zugreifen können. Wir werden auch Methoden zum Parsen der abgerufenen Daten in ein Format behandeln, das für die Anzeige in unserem Expert Advisor optimiert ist. Nehmen Sie an der Diskussion teil und erfahren Sie mehr über die Vorteile des Zugriffs auf Schlagzeilen und den Wirtschaftskalender direkt auf dem Chart, und das alles über eine kompakte, nicht störende Schnittstelle.

Erstellen eines Handelsadministrator-Panels in MQL5 (Teil XII): Integration eines Rechners für Forex-Werte

Die genaue Berechnung der wichtigsten Handelswerte ist ein unverzichtbarer Bestandteil des Arbeitsablaufs eines jeden Händlers. In diesem Artikel werden wir die Integration eines leistungsstarken Dienstprogramms - des Forex-Rechners - in das Handelsverwaltungs-Panel besprechen, wodurch die Funktionalität unseres Multi-Panel-Handelsverwaltungssystems noch erweitert wird. Die effiziente Bestimmung von Risiko, Positionsgröße und potenziellem Gewinn ist bei der Platzierung von Handelsgeschäften von entscheidender Bedeutung, und diese neue Funktion wurde entwickelt, um diesen Prozess innerhalb des Panels schneller und intuitiver zu gestalten. Erforschen Sie mit uns die praktische Anwendung von MQL5 beim Aufbau fortgeschrittener Handelspanels.

MQL5-Assistenz-Techniken, die Sie kennen sollten (Teil 69): Verwendung der Muster von SAR und RVI

Der Parabolic-SAR (SAR) und der Relative Vigour Index (RVI) sind ein weiteres Paar von Indikatoren, die in Verbindung mit einem MQL5 Expert Advisor verwendet werden können. Auch dieses Indikatorpaar ist, wie die anderen, die wir in der Vergangenheit behandelt haben, komplementär, da der SAR den Trend definiert, während der RVI das Momentum überprüft. Wie üblich verwenden wir den MQL5-Assistenten, um das Potenzial dieser Indikatorenkombination zu ermitteln und zu testen.

Automatisieren von Handelsstrategien in MQL5 (Teil 20): Multi-Symbol-Strategie mit CCI und AO

In diesem Artikel erstellen wir eine Multi-Symbol-Handelsstrategie, die CCI- und AO-Indikatoren verwendet, um Trendumkehrungen zu erkennen. Wir behandeln seinen Entwurf, die MQL5-Implementierung und den Backtest-Prozess. Der Artikel schließt mit Tipps zur Leistungssteigerung.

Einführung in MQL5 (Teil 17): Aufbau von Expert Advisors für eine Trendumkehr

Dieser Artikel zeigt Anfängern, wie man einen Expert Advisor (EA) in MQL5 erstellt, der auf Basis der Erkennung von Chart-Mustern mit Trendlinienausbrüchen und Umkehrungen handelt. Indem der Leser lernt, wie man Trendlinienwerte dynamisch abruft und mit der Preisaktion vergleicht, wird er in der Lage sein, EAs zu entwickeln, die in der Lage sind, Chart-Muster wie steigende und fallende Trendlinien, Kanäle, Keile, Dreiecke und mehr zu erkennen und zu handeln.

Einführung in MQL5 (Teil 16): Aufbau von Expert Advisors mit technischen Chart-Mustern

Dieser Artikel führt Anfänger in den Aufbau eines MQL5 Expert Advisors ein, der ein klassisches technisches Chart-Muster - Kopf und Schultern - identifiziert und handelt. Sie erfahren, wie Sie das Muster anhand der Preisentwicklung erkennen, es auf dem Chart einzeichnen, Einstiegs-, Stop-Loss- und Take-Profit-Levels festlegen und die Handelsausführung auf der Grundlage des Musters automatisieren können.

MQL5-Handelswerkzeuge (Teil 3): Aufbau eines Multi-Timeframe Scanner Dashboards für den strategischen Handel

In diesem Artikel bauen wir ein Multi-Timeframe-Scanner-Dashboard in MQL5, um Handelssignale in Echtzeit anzuzeigen. Wir planen eine interaktive Gitterschnittstelle, implementieren Signalberechnungen mit mehreren Indikatoren und fügen eine Schaltfläche zum Schließen hinzu. Der Artikel schließt mit Backtests und strategischen Handelsvorteilen

Automatisieren von Handelsstrategien in MQL5 (Teil 19): Envelopes Trend Bounce Scalping - Handelsausführung und Risikomanagement (Teil II)

In diesem Artikel implementieren wir Handelsausführung und Risikomanagement für die Envelopes Trend Bounce Scalping Strategie in MQL5. Wir implementieren Auftragserteilung und Risikokontrollen wie Stop-Loss und Positionsgröße. Wir schließen mit Backtests und Optimierung, aufbauend auf den Grundlagen von Teil 18.

MQL5-Assistenten-Techniken, die Sie kennen sollten (Teil 67): Verwendung von TRIX-Mustern und der Williams Percent Range

Der Triple Exponential Moving Average Oscillator (TRIX) und der Williams Percentage Range Oscillator sind ein weiteres Paar von Indikatoren, die in Verbindung mit einem MQL5 Expert Advisor verwendet werden können. Dieses Indikatorpaar ist, wie die anderen, die wir kürzlich behandelt haben, ebenfalls komplementär, da der TRIX den Trend definiert, während die Williams Percent Range die Unterstützungs- und Widerstandsniveaus bestätigt. Wie immer verwenden wir den MQL5-Assistenten, um das Potenzial dieser beiden zu testen.

Automatisieren von Handelsstrategien in MQL5 (Teil 18): Envelopes Trend Bounce Scalping - Kerninfrastruktur und Signalgenerierung (Teil I)

In diesem Artikel bauen wir die Kerninfrastruktur für den Envelopes Trend Bounce Scalping Expert Advisor in MQL5. Wir initialisieren Envelopes und andere Indikatoren für die Signalerzeugung. Wir richten ein Backtest ein, um uns auf die Handelsausführung im nächsten Teil vorzubereiten.

Handel mit dem MQL5 Wirtschaftskalender (Teil 10): Bewegliches Dashboard und interaktive Hover-Effekte für eine reibungslose Nachrichten-Navigation

In diesem Artikel verbessern wir den MQL5-Wirtschaftskalender, indem wir ein bewegliches Dashboard einführen, mit dem wir die Schnittstelle für eine bessere Sichtbarkeit der Charts neu positionieren können. Wir implementieren Hover-Effekte für Schaltflächen, um die Interaktivität zu verbessern und eine nahtlose Navigation mit einer dynamisch positionierten Bildlaufleiste zu gewährleisten.

Handel mit dem MQL5 Wirtschaftskalender (Teil 9): Bessere Interaktion mit Nachrichten durch eine dynamische Bildlaufleiste und eine optimierte Anzeige

In diesem Artikel erweitern wir den MQL5-Wirtschaftskalender um eine dynamische Bildlaufleiste für eine intuitive Nachrichtennavigation. Wir sorgen für eine reibungslose Darstellung der Ereignisse und eine effiziente Aktualisierungen. Wir validieren die reaktionsschnelle Bildlaufleiste und das ausgefeilte Dashboard durch Tests.

Automatisieren von Handelsstrategien in MQL5 (Teil 17): Die Grid-Mart Scalping Strategie mit einem dynamischen Dashboard meistern

In diesem Artikel erforschen wir die Grid-Mart Scalping Strategie und automatisieren sie in MQL5 mit einem dynamischen Dashboard für Echtzeit-Handelseinblicke. Wir erläutern die gitterbasierte Martingale-Logik und die Risikomanagement-Funktionen. Wir begleiten auch die Backtests und den Einsatz für eine solide Performance.

Handel mit dem MQL5 Wirtschaftskalender (Teil 8): Optimierung des nachrichtengesteuerten Backtests mit intelligenter Ereignisfilterung und gezielten Protokollen

In diesem Artikel optimieren wir unseren Wirtschaftskalender mit intelligenter Ereignisfilterung und gezielter Protokollierung für ein schnelleres, klareres Backtests im Live- und Offline-Modus. Wir rationalisieren die Ereignisverarbeitung und konzentrieren die Protokolle auf kritische Handels- und Dashboard-Ereignisse, um die Strategievisualisierung zu verbessern. Diese Verbesserungen ermöglichen ein nahtloses Testen und Verfeinern von nachrichtengesteuerten Handelsstrategien.

MQL5-Handelswerkzeuge (Teil 2): Verbesserung des interaktiven Handelsassistenten durch dynamisches, visuelles Feedback

In diesem Artikel aktualisieren wir unser Handelsassistenten-Tool durch Hinzufügen von Drag-and-Drop-Funktionen und Hover-Effekten, um die Oberfläche intuitiver und reaktionsschneller zu gestalten. Wir verfeinern das Tool zur Validierung von Echtzeit-Auftrags-Setups, um präzise Handelskonfigurationen im Verhältnis zu den Marktpreisen sicherzustellen. Wir führen auch Backtests dieser Verbesserungen durch, um ihre Zuverlässigkeit zu bestätigen.

MQL5-Handelswerkzeuge (Teil 1): Aufbau eines interaktiven visuellen Handelsassistenten für schwebende Aufträge

In diesem Artikel stellen wir die Entwicklung eines interaktiven Handelsassistenten in MQL5 vor, der die Platzierung schwebender Aufträge im Devisenhandel vereinfachen soll. Wir skizzieren das konzeptionelle Design und konzentrieren uns dabei auf eine nutzerfreundliche GUI für die visuelle Einstellung von Einstiegs-, Stop-Loss- und Take-Profit-Levels auf dem Chart. Darüber hinaus wird die MQL5-Implementierung und der Backtest-Prozess detailliert beschrieben, um die Zuverlässigkeit des Tools zu gewährleisten und die Voraussetzungen für die fortgeschrittenen Funktionen in den vorhergehenden Teilen zu schaffen.

Zyklen im Handel

In diesem Artikel geht es um die Verwendung von Zyklen im Handel. Wir werden den Aufbau einer Handelsstrategie auf der Grundlage zyklischer Modelle in Betracht ziehen.

MQL5 beherrschen, vom Anfänger bis zum Profi (Teil IV): Grundlagen der Entwicklung von Expert Advisors

Dieser Artikel setzt die Reihe für Anfänger fort. Hier werden wir die grundlegenden Prinzipien der Entwicklung von Expert Advisors (EAs) diskutieren. Wir werden zwei EAs erstellen: der erste wird ohne Indikatoren handeln und schwebende Aufträge verwenden, der zweite wird auf dem Standard-MA-Indikator basieren und Handelsgeschäfte zum aktuellen Preis eröffnen. Hier gehe ich davon aus, dass Sie kein völliger Anfänger mehr sind und den Stoff aus den vorherigen Artikeln relativ gut beherrschen.

Training eines mehrschichtigen Perzeptrons unter Verwendung des Levenberg-Marquardt-Algorithmus

Der Artikel stellt eine Implementierung des Levenberg-Marquardt-Algorithmus für das Training von neuronalen Feedforward-Netzen vor. Es wurde eine vergleichende Analyse der Leistung mit Algorithmen aus der scikit-learn Python-Bibliothek durchgeführt. Einfachere Lernmethoden wie Gradientenabstieg, Gradientenabstieg mit Momentum und stochastischer Gradientenabstieg werden vorläufig diskutiert.

Volumetrische neuronale Netzwerkanalyse als Schlüssel zu zukünftigen Trends

Der Artikel untersucht die Möglichkeit, die Preisprognose auf der Grundlage der Analyse des Handelsvolumens zu verbessern, indem die Prinzipien der technischen Analyse mit der Architektur des neuronalen Netzes LSTM integriert werden. Besonderes Augenmerk wird auf die Erkennung und Interpretation anomaler Volumina, die Verwendung von Clustern und die Erstellung von Merkmalen auf der Grundlage von Volumina und deren Definition im Rahmen des maschinellen Lernens gelegt.

Schneller Handelsstrategie-Tester in Python mit Numba

Der Artikel implementiert einen schnellen Strategietester für maschinelle Lernmodelle unter Verwendung von Numba. Das ist 50 Mal schneller als der reine Python-Strategie-Tester. Der Autor empfiehlt die Verwendung dieser Bibliothek, um mathematische Berechnungen zu beschleunigen, insbesondere solche, die Schleifen beinhalten.