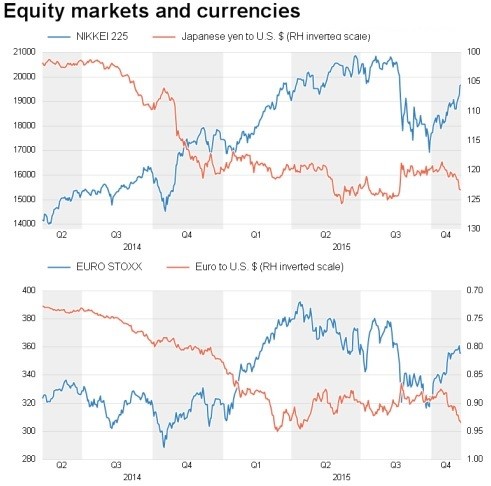

一年前买入欧洲股票的美国投资者应该有超过10%的回报,但假如没有对冲欧元贬值,他们所有那些获利、甚至更多的财富都可能已“化为乌有”。

幅度很大、且常常是没法预测的汇率波动所带来的回报正促使股市投资者再度求助于专业的经理人,用所谓的“货币管理外包(Currency Overlay)策略”保护他们的股市获利。股市投资者不像债市投资者,通常不会做对冲防范汇率风险。

“货币管理外包”指的是将全球投资组合中的货币风险外包给专门的机构。采用这一策略的经理人,通过针对投资者使用的币种开设或关闭货币远期合约来消除汇率风险。

这一策略在2000年代中期流行起来,当时美股里的外国投资者靠它来对冲美元大幅贬值。不过在金融危机期间和之后,因美元跌势放缓且多国利率都趋向接近零,想利用主要货币之间的利差变得愈发困难,这个策略最后可谓“一败涂地”。

但如今,据最大的几家采用汇率风控策略的基金公司的数据显示,这个策略正重新成为“香饽饽”。

纽约经营ETF的WisdomTree公司研究主管Jeremy Schwartz声称,在本币趋于贬值的市场中,其股市表现通常较佳,所以进行对冲有其道理。WisdomTree的客户有90%来自美国。

全球最大的独立货币管理机构——Record Currency Management在1980年代中期率先提供“货币管理外包策略”。该公司今年旗下管理的资产价值已超过金融危机之前的峰值,6月份时触及566亿美元的纪录新高。

由数据提供商eVestment追踪的多家投资管理公司,今年迄今在货币管理外包服务方面已吸引23亿美元流入,2014年时为外流8.29亿美元。

Record首席执行官(CEO)James Wood-Collins说道:“我们处在一个更加动荡的环境中,我们已见到重大事件的发生、以及这些重大事件造成市场大起大落。这使投资者进一步意识到汇率波动对回报究竟有多大影响。”

2008-2009年期间Record的资产管理规模几乎“腰斩”,原因在于当时利差缩小和避险情绪,促使投资者解除套息交易。

所谓套息交易,就是投资者借入低收益货币,购买高收益、但高风险的货币,而这恰恰是Record的专长。

如今,风险意识最高的投资者采用“货币管理外包”服务,只是希望对冲汇率敞口,而不是打算通过押注汇率谋求更多回报。

Wood-Collins表示,在他的客户中只有大约10%采取谋求回报的策略,而在金融危机之前这一比例在约50%。

另外一大转变在于,这些增长大多数是由美国投资者所推动。

美国投资者以往多是以国内投资为主,但在2001-08年美元贬值40%的那段时间,许多人向海外资产分散投资。当时,在没有对冲的情况下投资海外的做法是有利可图的。

但随着美元接近12年高点,而且预计会持续升值的情况下,这些投资者要面临潜在汇率曝险带来巨大亏损的风险。截至今年7月的九个月中,美国养老基金就因美元走强值估计亏损1万亿美元。