本周市场不愧是“超级周”,不仅迎来万众瞩目的美国8月非农就业人口变动数据,且欧洲央行(ECB)货币政策会议尘埃落定,澳洲联储(RBA)也于本周宣布维持利率在2.0%不变。与此同时,主要国家的多个重磅经济指标也相继公布,但美国8月非农和ADP就业人口变动、欧元区零售销售、美国8月ISM制造业采购经理人指数、澳大利亚第二季度GDP以及中国8月官方制造业采购经理人指数等这些数据似乎不约而同爆出冷门,全面不及预期,这令原本对全球经济增长放缓心存担忧的投资者更加坐立不安。

本周美元指数经过前2个交易日的下跌之后开始反弹,周中因欧洲央行(ECB)维持宽松立场并下调欧元区经济增长和通胀预期而大幅反弹,最高触及96.61。且虽然周三(9月2日)公布的美国8月ADP数据不及预期,但美元对此反应不大,基本延续自身走势温和上行。然而周五公布的8月非农就业增长远不及预期,但失业率降至纪录低位,如此两极分化的数据令美元指数短线先抑后扬,最高触及96.58,逼近周中触及的96.61高点,但之后有所回撤。

本周美元/日元表现则更为震荡,周初因市场避险情绪升温,日元倍受青睐,汇价大幅下挫。但周中日元一度因市场风险偏好有所走强而温和下跌,之后再度回归强势,周五在美国非农数据的影响下追随美元刷新118.76低位,因市场仍受避险情绪主导。

与日元相似,周初欧元/美元也受避险情绪提振走强,之后因欧洲央行(ECB)货币政策会议维持宽松立场,重申全面实施量化宽松计划的决心,并下调欧元区经济增长和通胀预期,加之近期欧元区零售销售等系列数据表现不佳,这些都无疑令欧元倍感压力,周四欧元/美元一度触及1.1088低位。

英镑方面,近期英镑/美元无疑是处于“跌跌不休”的惨境,汇价已经连续9个交易日以阴线收跌,因近期英国公布的系列经济数据均表现不佳,且市场对英国央行(BOE)升息的预期时间再度推后至2016年,这令英镑面临“四面楚歌”的局面。本周英镑/美元全面收阴,周五更是刷新2015年5月以来低位1.5163。

澳元方面,随着原油等大宗商品价格的持续下滑,以及市场对全球尤其是中国经济增长放缓的担忧加剧,同时澳洲联储(RBA)依旧维持以往宽松立场,加之最新公布的澳大利亚第二季度GDP数据表现疲软,在这多重因素的利空影响下,澳元跌势也在情理之中。经过本周屡次的刷新低位,澳元/美元于周五再度触及6年半低位0.6906。

本周汇市要闻盘点:

一、非农就业报告“玩坏”市场 美联储升息前景“扑朔迷离”

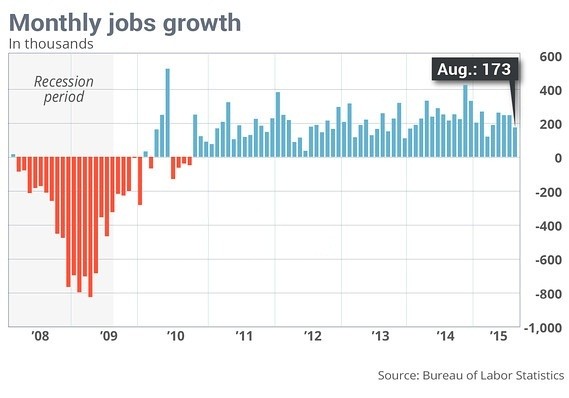

本次公布的美国8月非农就业报告如期来袭,但数据公布后市场似乎当时“蒙圈”。一方面,本次非农就业增长难逃8月“通常低于市场预期”的魔咒;另一方面,失业率却创下7年低位。这种两极分化的现象无疑令市场一时摸不着头脑,数据公布后,美元指数短线先骤跌至96.09低位,但之后迅速展开反弹,隔夜触及96.58高点后有所回撤。

本次非农报告呈现两极分化局面,从分项数据上不难解释原因,因美国劳动力参与率继续保持在1977年来最低水平,未参与劳动力市场的美国人高达9400万人,也就是说有近一亿美国人不找工作,无疑令就业人口大幅下滑,同时失业率也保持纪录低位。

下面我们来分项解读一下美国8月非农就业报告:

1)美国8月非农就业人口增加17.3万,远低于市场预期的增加22.0万,且创下五个月以来最低增幅,以及今年第二低的增幅;

2)美国8月失业率跌至5.2%,创下2008年4月以来的最低,而美联储认定的完全就业状态为失业率在5.0%的水平;

3)美国6月劳动参与率持稳于62.6%,续创下1977年10月以来的最低;

4)美国劳工部还将6月和7月非农就业人口分别上修至增加24.5万和24.5万,与初值比较,累计增加4.4万;

5)美国8月平均每小时薪资月率增长0.3%,年率增幅达到至2.2%。注:这可能今天就业报告的亮点之一。虽然就业市场稳健,但是薪资增长缓慢一直遭到诟病。薪资加速增长,更加有利于劳动力市场,以及提振经济复苏;

6)美国7月平均每周工时增加至34.6小时。工作时间的增长,通常意味着员工将获得更多的实际工资;

7)分行业来看:美国8月制造业就业人数减少1.7万,为2013年7月以来最差表现。新增就业人口,有三分之一来自于卫生保健、金融以及餐饮业等。

本次非农数据令金融市场一时陷入尴尬境地,因这是美联储9月利率决议前的最后一份就业报告,也就是说对美联储9月能否如期启动升息起到至关重要的影响,但如此两极背离的一份报告摆在投资者的眼前,令他们不知所措,周五金融市场的表现也充分验证了这一反应。

那么这份报告对美联储升息前景到底有怎样的影响呢?还是听听大行们的观点。

非农就业报告后,美国联邦基金利率显示,市场预计美联储9月加息几率为32%,就业数据公布之前几率为26%,知名投行纷纷也发表看法。

高盛(Goldman Sachs)撰文称,“从最近几年的历史数据来看,8月非农就业报告初值通常表现疲软,但在随后公布的就业报告中都被上修,过去5年通常非农通常被上修7.9万。”

“美联储通讯社”Hilsenrath表示,“就业人数增长放缓、对近期市场波动的担忧以及美元走强、全球经济疲软导致的通缩影响可能会令美联储暂时放缓加息的步伐,8月非农就业报告令美联储升息几率有所降低。”

摩根大通(JP Morgan)经济学家Michael Feroli在最新公布的报告中指出,“8月份的非农就业报告‘相当稳固’,应当支持摩根大通预测的美联储将在本月朝着利率正常化迈出一小步的情形。”

摩根大通报告还指出,“就业增长‘稳固且稳定’,经济似乎接近充分就业,经济增长仍然高于趋势。美联储9月会议升息与否的概率‘难分伯仲’,但本行更加倾向于认为本次美联储将升息25个基点。”

加拿大皇家银行(RBC)经济学家在给客户的报告中写道,“最近市场的动荡显然打压了美联储9月升息的可能性。如果美联储9月不升息,我们将预测在10月份升息。”

二、欧洲央行鸽派老调重弹 投行如何看待其政策前景?

本周除了美国8月非农报告聚焦了所有目光,但别忘了周四(9月3日)欧洲央行(ECB)引发了市场更大波动。欧洲央行(ECB)周四宣布维持主要再融资利率在0.05%不变,但随后欧洲央行行长德拉基在讲话中重申央行将全额实施量化宽松计划的决心,并对欧洲经济下行风险表示担忧。受此影响,欧元全线下跌,欧元/美元重挫逾1%,并触及2周低位。与此同时,美元指数则受助大幅反弹触及96.61高位。

除了欧洲央行行长德拉基发表极为鸽派的言论,同时央行还下调了欧元区经济增长和通胀预期。欧洲央行预计欧元区2015年消费者物价调和指数(HICP)平均升幅仅为0.1%,低于此前预计的0.3%。欧元区目前整体通胀率为0.2%。欧洲央行甚至还将2017年的通胀率预期自1.8%下调至1.7%。这表明即便再过几年,要实现其略低于2%的通胀目标,可能也很难。与此同时,欧洲央行预期欧元区经济2015年将增长1.4%,低于此前预估的1.5%,而对2017年的增长预估则从2.0%下调至1.8%。

对于欧洲央行的政策立场和路径,瑞银集团(UBS)全球宏观经济顾问Beat Siegenthaler表示,欧洲央行可能在10月22日或者12月3日的会议上扩大量化宽松购债计划,更有可能是在12月3日扩大量化宽松,因届时欧洲央行将公布新的预测。且本次政策会议上改变单一证券上限,表明欧洲央行扩大量化宽松的意愿和能力。

法国农业信贷(Credit Agricole)的G10外汇研究负责人Valentin Marinov也表示,欧洲央行声明的鸽派程度无以复加,而这将继续给欧元造成压力,言论表明QE将持续到2016年之后。

德国商业银行(Commerzbank)分析师Joerg Kraemer则表示,“距离2016年9月还有很长一段时间,市场可能对欧洲央行仅宣布延长购债反应不大。我们认为欧洲央行更有可能宣布提高每月购买规模,令市场认为该行将把购债计划延长至2016年9月过后一段时间。”

荷兰银行(ABN)分析师Nick Kounis撰文指出,当前基本情景是:欧洲央行今年年底前将出台更多量化宽松政策,很可能会宣布上调月度资产购买金额,同时扩大未来的合格资产池。

巴克莱(Barclays)分析师Philippe Gudin和Antonio Garcia Pascual指出,坚持欧洲央行需要在年底前进一步放松政策的观点,最可能的做法是延长QE。基于记者会内容,同时管委会也没有进行相关讨论,因此仍不太可能下调存款利率。增加单一证券上限被解读为一个信号,即可能实施更多的QE从而抵抗通胀前景的下行。

瑞穗银行(Mizuho)分析师Neil Jones表示,欧洲央行年底前延长QE存在一定的可能性,可能在12月初,最可能的选项是延长政策持续时间至2016年9月后。

三、澳元英镑“同为天涯沦落人” 澳元怒刷6年半新低 英镑日图9连跌

在本周动荡市场中,表现异常疲软的货币无疑属澳元和英镑,这对“难兄难弟”可谓名副其实的“同病相怜”,在主要货币中表现垫底。

澳元方面,随着原油等大宗商品价格的持续下滑,以及市场对全球尤其是中国经济增长放缓的担忧加剧,同时澳洲联储(RBA)依旧维持以往宽松立场,加之最新公布的澳大利亚第二季度GDP数据极为疲软,这些多重利空因素令澳元“身陷囹圄”不能自拔,周中屡次刷新逾6年低位,周五在非农数据的推波助澜下最低触及0.6906。

周二(9月1日)中国公布的8月官方制造业采购经理人指数自50.0%下滑至49.7%,同时8月官方非制造业采购经理人指数也自53.9%下滑至53.4%;周三(9月2日)公布的数据显示,澳大利亚第二季度GDP年率仅增长2.0%,预期增长2.2%,前值增长2.3%;季率增长0.2%,预期增长0.4%,前值为0.9%;周四(9月3日)公布的澳大利亚7月季调后零售销售月率也下滑0.1%,预期增长0.4%,前值增长0.7%。

中国和澳洲这些系列经济数据均表现疲软,令市场担忧情绪大幅升温,澳元作为风险货币大幅下挫也是情理之中。加之近期大宗商品价格持续下滑,澳元作为主要大宗商品出口国货币承压。

英镑方面,近期英镑/美元无疑是处于“跌跌不休”的惨境,汇价连续9个交易日以阴线收跌,因近期英国公布的系列经济数据均表现不佳,且市场对英国央行(BOE)升息的预期时间再度推后至2016年,这令英镑面临“四面楚歌”的局面。本周英镑/美元全面收阴,周五更是刷新2015年5月以来低位1.5163。

澳元和英镑这两大货币未来走势将如何演绎,这一方面要看相关经济数据的表现,另一方面要看市场情绪的变化,更为重要的是美联储9月货币政策会议到底将作何决定,或真正左右市场走势。