本周黄金市场承接上周的暴跌,继续在低迷状态中,尤其是Comex首次进入净空头的持仓状态使得黄金市场一片看空。

本周黄金市场经历了美国GDP数据和美联储FOMC会议的双重挑战。尽管此次美联储FOMC会议并未就升息的问题给出明确指引,但黄金市场继续受到升息预期的打压。而GDP数据表现良好使得金价一度走低接近上周的5年半低点水平。

此外,本周GFMS公布了二季度黄金需求报告,报告指出全球二季度实物黄金需求的疲软,这也印证了近期实物市场的表现,使得疲软的金价难以找到实物需求的支撑。

另外,周五公布的最新CFTC数据显示,Comex期金还继续在净空头的状态中,不过净空头头寸略有减少。

国际黄金本周开盘报1198.35美元/盎司,收盘报1093.6美元/盎司,下跌5.3美元,跌幅0.48%;最高触及1104.85美元/盎司,最低下探1079.5美元/盎司。

国际现货白银本周开盘报14.64美元/盎司,收盘报14.75美元/盎司,上涨0.16美元,涨幅1.1%。最高触及14.98美元/盎司,最低下探14.5美元/盎司。

黄金TD本周开盘报216.49元/克,最高触及220.4元/克,最低触及216.49元/克,收盘报218.65元/克,累计上涨2.04元,涨幅0.94%。

白银TD本周开盘报3176元/千克,最高触及3236元/千克,最低触及3176元/千克,收盘报3205元/千克,累计上涨23元,涨幅0.72%。

美联储FOMC会议后,9月升息依然成谜

美联储周三(7月29日)公布FOMC会议货币政策声明,称美国经济和就业市场继续增强,这为联储在9月举行的下次政策会议上升息提供了可能性。同时,尽管能源行业出现滑坡,且面临来自海外的阻力,但官员们认为经济已经克服了首季萎缩的不利影响,正在“以适度的步伐扩张”。此次美联储票委们一致通过了保持利率不变的决定。

在劳动力市场描述的措辞方面,相比6月会议措辞更为积极,本次美联储官员们表示劳动力市场已经取得了“稳定的进步”。这和6月会议上劳动力市场“正在复苏”相比要积极很多。另外,美联储不再使用能源价格明显企稳的说词。6月美联储曾经表示,能源价格明显企稳,显示能源价格下跌导致的通胀水平低落因素可能将会消失。

素有“美联储通讯社”之称的华尔街日报记者Jon Hilsenrath在声明公布后立即发文表示,美联储此次保持利率在零左右的水平,并重申了劳动力市场的进步,显示美联储仍然在9月或之后加息的轨道上。

Hilsenrath同时指出,美联储重申了对于通胀保持低位的担忧。这表明美联储官员中对于此事的谨慎态度正在不断加大。这种情绪可能会推迟美联储9年来首次加息的时间。

美联储此次维持利率不变的决定,使9月16-17日的美联储FOMC会议变得至关重要。届时美联储将必须做出选择。美联储主席耶伦此前曾经多次表示,美联储官员们认为年内加息将是可行的。目前年内美联储会议只剩下三次,9月会议将是最近的一次,目前也是很多分析人士认为最可能首次加息的一次会议。

8月美联储没有计划举行FOMC货币政策会议,美联储将会有两个月时间收集信息,分析数据来决定是否在9月会议上宣布首次加息。

美联储声明公布之初,美元一度走软,但很快反弹至平盘之上。对黄金市场而言,升息的压力继续,市场对金价持续看空。

Phillip Futures分析师Howie Lee表示:“我们仍然认为黄金市场承受的看空压力是很大的。我们不认为会有什么持续的回升。”

Lee认为,接下去黄金市场的重要支撑水平将是1000美元/盎司。他表示:“上周金价的下跌表明了投资者们已经在把美联储升息的影响因素计入价格中了,无论是9月还是12月。现在的问题在于,在第一次升息之后,接下去的升息会怎么做。”

一季度GDP数据上修,美国经济好转

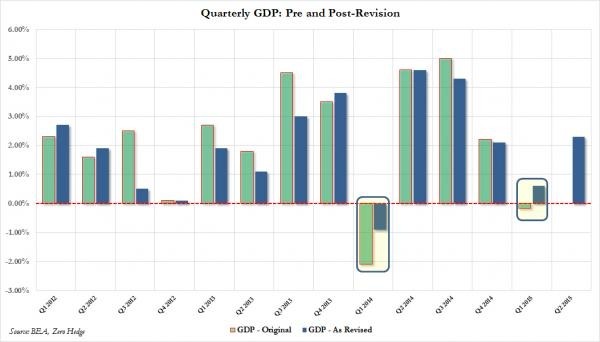

美国商务部(DOC)公布的数据显示,美国二季度GDP初值年化季率增长2.3%,略微不及市场预期的增长2.6%。但同时,商务部将一季度GDP上修为增长0.6%,前值萎缩0.2%。

华尔街日报评称,此次GDP表现虽不及预期,但相比上一季度仍大幅增长,主要是受当前出口好转、消费需求强劲、且政府开支逐渐增大的推动;虽然美国消费者对支出仍比较谨慎,但低油价一定程度推动了消费需求,总体表明美国经济复苏正在加快,通胀率稳步走高。

同时,美国第二季度个人消费支出物价指数(PCE)初值年化季率增长2.2%,预期增长2.7%,前值下滑2%。

美国经济数据混杂

周一(7月27日)公布的美国耐用品订单数据超过市场预期,整体数据受到波动较大的飞机订单影响大幅上升3.4%,扣除飞机之后的耐用品增长达到0.9%。显示美国商业信心正在稳步提高。数据显示,6月除飞机的非国防资本货物订单上涨0.9%,5月修正后为下降0.4%。

周二公布的数据显示,美国7月消费者信心指数意外暴跌,且创下去年9月以来的最低水平。同时,美国5月大城市房价升势持续趋缓,或许意味着楼市强劲复苏仍待时日。

美国谘商会(Conference Board)周二发布报告称,美国7月谘商会消费者信心指数为90.9,预期为100.0;7月美国消费者预期指数骤跌至79.9,为2014年2月以来最低,前值94.6。

谘商会经济指标负责人称,消费者对劳动力市场前景的乐观情绪降温,以及希腊和中国引发的金融市场不确定性和波动性,似乎动摇了消费者的信心;美国7月谘商会消费者信心指数急剧下滑,消费者仍认为当前情况向好,但短期预期恶化。

标准普尔(Standard & Poor's)公司周二公布的数据显示,美国5月未季调S&P/CS20个大城市房价指数年率增长4.94%,预期增长5.6%,前值修正为增长4.95%。

全美不动产协会(NAR)周三公布,美国6月成屋待完成销售指数较上月下跌1.8%,至110.3,预估为上升1.0%。美国6月二手房签约数量在连增五个月后意外减少,暗示成屋销售在最近的大幅增长后有所降温。

此前公布的数据亦显示,主要城市房价涨势停滞,新屋销售下滑。但由于就业市场趋紧,这些数据基本没有改变关于房屋市场将继续复苏的看法。

另外,美国7月25日当周季调后初请失业金人数增加1.2万至26.7万,预期27.0万,前值25.5万。虽然初请失业金人数走高,但是仍然远低于30万下方,表明就业市场复苏依然强劲。

美国劳工部公布的数据显示,美国第二季度劳工成本指数季率为0.2%,创1982年以来新低,不及市场预期0.6%。第二季度劳工就业福利季率跌至0.1%,市场预期0.6%。受此影响,美元指数自97.30一线跳水75点至96.55附近,刷新两个交易日新低。而金价一度大幅回升近20美元,回到1100美元/盎司上方。

Comex期金首现净空头

CFTC数据显示,到7月21日结束当周,Comex期金的持仓为净空头11345手。在2006年有数据报告以来,历史上首次进入净空头持仓的状态。

德国商业银行(Commerzbank)称:“期金市场这些投资者们如此看空的态度将使得短期内任何金价和银价的反弹都变得非常困难。”

三菱(Mitsubishi)贵金属策略师Jonathan Butler也认为,黄金市场的负面情绪会使得短期金价难以上涨。

而在周五(7月31日)公布的最新CFTC报告中,数据显示,截至7月28日当周,COMEX黄金投机净空头头寸减少10手,至11334手。

实物需求疲软,黄金市场难讨救兵

汤森路透旗下黄金矿业服务公司(GFMS)周二发布季度报告中称,第二季全球黄金需求降至2009年以来最低点,因中国资金流向股市,而且印度的黄金进口量降至五个季度的最低位。中国和印度是全球主要黄金消费国,但那里的黄金需求没有强劲增长。

GFMS称,第二季金币和金条需求较上年同期减少12%,较2013年第二季峰值低约63%。同时,珠宝作为最大的消费领域,该领域的黄金消费减少9%,产量下降6%。第二季整体实货需求量为858吨,较上年同期减少14.2%。

该报告称,“股市是今年前五个月中国的主要话题,这导致黄金购买量持续下降。虽然6月和7月股市下跌,但对于黄金购买也无济于事,因为一些投资者被股市套住了,另外一些则对于资产配置感到不安。”

GFMS表示,中国第二季金条与金币购买量较上年同期大减26%,至35吨,为2009年以来最低水平。珠宝购买量下滑23%,至102吨。尽管第二季印度对珠宝的消费增长2.5%至158吨,但进口总额下降10%,至五个季度以来最低。

GFMS预估,今年第三季黄金均价将为1135美元/盎司,然后在第四季回升至1175美元/盎司。

该报告表示:“我们仍认为,市场已经消化美国今年升息的预期,金价回升必将引发对资产配置状况的重新检讨,从而导致增持黄金,”

另外,香港政府统计处周一发布的数据显示,6月份由香港净流入中国内地的黄金量按月大减47.6%,为自去年8月以来最少。这消息也抑压市场人气。

后市预期

道明证券(TD Securities)商品策略主管Bart Melek表示,积极的美国经济数据将会为美联储会议定下基调,在道明的一份报告中,他警告称,金价可能会跌破1000美元/盎司水平。

巴克莱银行(Barclays)分析师周一(7月27日)表示,黄金在美联储加息的预期之下,仍然会在近期继续承压, 1000美元是成为关键。

德国商业银行(Commerzbank)下调了对今年年底金价的预期,认为届时金价将在1150美元/盎司的水平。但认为中长期金价仍然是会回升的,我们预期黄金市场面临的困难会在美联储升息后有所减弱。”

德意志银行(Deutsche Bank)称,尽管目前金价低迷,但从历史数据来看,金价还不够便宜,其合理价格应当是在1000美元/盎司下方的。

麦格理银行(Macquarie)近日在报告中下调对明年金价的预期达15%至1163美元/盎司。

花旗(Citi)的金属研究和策略主管David Wilson表示:“我认为黄金市场还会进一步下行,尤其是未来几个月,市场在对美联储升息的预期中,因此我认为未来两个月中金价就会跌破1000美元/盎司的水平。”

汇丰银行(HSBC)周一(7月27日)表示,该行此前的预期为每盎司1234美元,金价可能会向着每盎司1000美元下跌,然后才会回升,理由是美联储向加息迈近、美元强劲、低通胀压力以及印度和中国的需求疲软。

美银美林(Bank of American Merrill Lynch)在周一的报告中则认为,金价在回升到1180美元/盎司上方之前,其上涨都将只是修正,将是暂时的。

澳新银行(ANZ)在最近的一份报告中称,黄金市场会继续疲软,预计今年年底金价还会进一步下跌到1020美元/盎司的水平。

加拿大丰业银行(ScotiaMocatta)贵金属部门总经理Rajan Venkatesh周三(7月29日)接受采访时称,短期金价前景仍疲软,未来2个月可能跌向940-950美元/盎司。

Nutmeg线上投资管理公司的首席投资师Shaun Port强调,“我认为黄金有进一步下行的压力,可能将跌穿1000美元/盎司水平,回落至危机前的价位水平,即700美元/盎司或800美元/盎司附近。”

Louise Yamada Technical Advisors的主管Louise Yamada在接受CNBC采访时称,如果金价在未来几年跌破1000美元/盎司,那么就可能回到2001的趋势线,金价可能回到800美元/盎司水平。”

澳新银行(Australia & New Zealand Banking Group)分析师Victor Thianpiriya表示,“我们仍然认为黄金将会继续倒退一些。黄金可能在今后6个月内跌至1000美元/盎司水平,在未来黄金仍然会出现下跌趋势。”