外汇市场周四(7月30日)迎来一系列美国经济数据的冲击,美国二季度实际GDP初值、上周季调后初请失业金人数、第二季度个人消费支出物价指数初值均在周四晚间公布。结果整体来看尽管未能达到市场预期,但仍显示美国经济正在复苏。同时美国商务部上修了第一季度GDP至增长0.6%,前值萎缩0.2%,这使美元指数受到提振。而欧元、澳元、加元等货币则相对下跌。

英镑周四基本与美国并驾齐驱,美联储周四凌晨公布的FOMC会议货币政策声明中加息基调未出现巨大改变。推动美元走强,而英国央行近期加息预期升温,使英镑能够与年内可能加息的美元相抗衡。

希腊问题目前仍然影响着欧洲局势。希腊总理齐普拉斯正在积极争取左翼联盟党内对救援贷款条件的支持。周四齐普拉斯与党内反对派正面交锋,表示如果未能得到多数支持,则将会提前举行大选。如果希腊提前选举,将会给本来就动荡的希腊局势再添新的波折。但希腊此前未放弃欧元区成员国身份以及使用欧元资格的行动使欧洲企业信心受到一定程度的提振。欧元区经济景气指数回升至4年来高位。

数据风暴三连击推高美元 未达预期但整体向好 足够支撑美多头信心

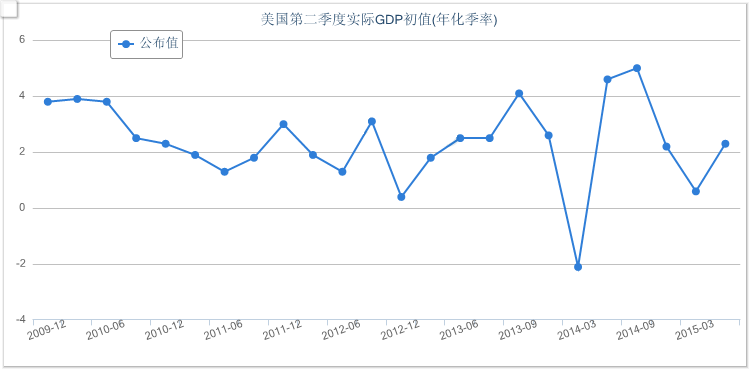

美国二季度经济不负众望恢复增长,但是增幅略低于投资者的期望值。美国商务部周四公布的数据显示,美国二季度GDP初值年化季率增长2.3%,略低于市场预期。同时,劳工部公布的上周初请数据较之前的42年低位有所回升。

美国商务部(DOC)公布的数据显示,美国二季度GDP初值年化季率增长2.3%,不及市场预期的增长2.6%。同时,商务部还将一季度GDP上修为增长0.6%,前值萎缩0.2%。

数据显示,美国第二季度最终销售初值年化季率增长2.4%,市场预期增长3%,前值下跌0.6%。美国二季度GDP平减指数初值2%,预期1.5%,前值从0.0%修正为0.1%。

此外,美国第二季度个人消费支出物价指数初值年化季率增长2.2%,预期增长2.7%,前值下滑2%。

数据公布之后,彭博首席美国经济学家评论称,美国第二季度GDP初值表现大幅好于第一季度,这将对美联储在9月采取加息行动提供支持。

华尔街日报评称,此次GDP表现虽不及预期,但相比上一季度仍大幅增长,主要是受当前出口好转、消费需求强劲、且政府开支逐渐增大的推动;虽然美国消费者对支出仍比较谨慎,但低油价一定程度推动了消费需求,总体表明美国经济复苏正在加快,通胀率稳步走高。

在美国GDP公布的同时,美国劳工部(DOL)公布了上周初请数据,结果较之前的42年低位有所回升。

数据显示,美国上周季调后初请失业金人数26.7万人,市场预期27万人,前值25.5万人为42年来的低位。

彭博首席美国经济学家随后指出,此次初请数据再次处于27万下方表明美国就业市场仍旧强劲,预计7月非农将录得22.5-25万区间。

美联储维持加息基调不变 美元多头重拾信心

美联储周三如期维持利率不变,但对会后声明措辞进行一定程度上的微调,尤其是对于就业市场方面的评估更加乐观,有更多市场人士认为美联储可能在9月就加息,受此提振,美元兑主要货币周三出现上涨。周四金融市场将聚焦美国GDP和初请失业金等重磅数据,数据表现可能会对市场造成较联储决议更加大的影响。

美国联邦公开市场委员会(FOMC)周三宣布维持指标利率不变,美联储(FED)尤其认可近几个月“就业岗位稳健增长”。本次声明中这样的措辞,加上其它一些细微变化,显示联储对于就业市场的看法相比6月声明更加乐观。

声明显示:“总体而言,一系列就业市场指标显示,自今年年初以来劳动力资源闲置的情况已大为改观。”美联储6月时表示,就业市场闲置现象“已有所减弱”。美联储还表示,目前仅需要看到“一些”就业市场进一步改善的迹象。

周三纽约尾盘,美元指数上扬0.4%,报97.16;美元/日元上扬0.3%,报123.91;欧元/美元下跌0.7%,报1.0983。

英国央行升息预期力抗美联储 英镑相对维持稳定

周四欧市盘中,英镑走高,力抗全面上扬的美元,因市场预期英国央行未来几个月可能尾随美联储升息。

美联储(FED)继续朝今年稍晚升息跨出一小步后,美元指数升至一周高位。美联储周三结束两天会议,虽未明确暗示升息时机,但声明内容已足够让许多投资人继续预期9月升息。在此同时,英国央行预料将在年底左右升息。

近期的英国数据比较强劲,消费需求保持旺盛。周二数据显示,英国第二季增长加速。所有这些数据在过去几日为英镑提供了支撑。

英国央行货币政策委员会(MPC)下周将召开会议,并将首次在同时公布利率决定、委员投票详细情况及对英国经济的季度预期。

市场预计央行料将维持利率不变,但投票或显示其内部自今年以来首次出现分歧。部分人士预计,会有最多三位委员会赞成立即加息。

希腊问题一朝被蛇咬十年怕井绳 政治不确定性仍牵动市场注意力

希腊在最后一刻和债权人达成协议让整个欧洲为之情形,但这也引发了希腊执政党左翼联盟Syriza内部的分歧。本周四,希腊总理齐普拉斯将与党内的反对派“正面交锋”,这次对决可能把这个欧洲债务最多的国家推向提前选举。

齐普拉斯预定于周四早上向执政党激进左翼联盟Syriza的一个中央委员会讲话。该委员会将决定是否举行紧急大会或党内成员内部投票;之前在本月的两次投票表决中,约有四分之一的党内议员拒绝支持齐普拉斯与债权人达成的协议。

本周三,齐普拉斯表示他不能“强迫”团结,但他呼吁异见者协同一致或放弃议会席位。

激进左翼联盟Syriza内部的正式分裂会使齐普拉斯失去在议会的多数支持,并且可能迫使齐普拉斯提前举行选举。两名政府官员已经表示,最快可能在Syriza大会之后直接举行投票。

由前能源部长Panagiotis Lafazanis领导的激进左翼联盟Syriza左派平台(Left Platform)指责齐普拉斯违反了选民在1月份大选中赋予他的使命,以及在7月5日的公投中希腊人民反对进一步紧缩财政的愿望。

欧元区景气指数回升至4年内高位 希腊未放弃欧元提振欧元区信心

据今天的一份报告显示,欧元区7月经济景气指数意外升至四年以来的高位,主要受到此前一直深受债务危机困扰的希腊,并未放弃欧元所提振。

欧盟委员会(European Commission)周四(7月30日)公布的数据显示,欧元区经济景气指数升至104,预期103.3,前值103.5。

尽管整个欧元区经济复苏尚未稳健,且债务危机依然抑制市场情绪,但是该地区的经济增长前景,受到希腊可能获得第三轮援助,从而避免退出欧元区所提振。

欧盟委员会还在今天的报告中称,欧元区7月工业景气指数升至-2.9,前值-3.4;服务业景气指数升至8.9。

分析人士预期,欧元区二季度经济或延续增长势头,已经连续九个季度处于扩张态势。与此同时,上周公布的报告显示欧元区7月服务业和制造业活动持续扩张,表明三季度伊始经济增长良好。

数据公布之后,华尔街日报点评称,欧元区7月经济景气数据表现好于预期,虽然消费者信心有所减弱,但整体经济几乎未受近期希腊债务危机的拖累;大部分企业和欧元区经济信心意外得到提振,这意味着近期投资支出和就业岗位增加势头或将持续,支撑欧元区经济的温和复苏。