美元涨势启动已有一年有余,研究其与全球股市泡沫的微妙关系成了异常有趣的话题,Alhambra Investment Partners的经济学家Jeffrey Snider在最新的个人博客中就此展开了探讨:

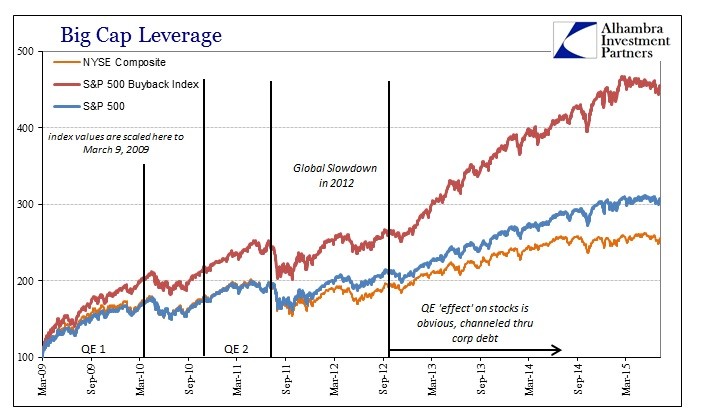

很明显,现在股市回购,通过企业债融资加之工商贷款类目放宽成了美股乃至全球股市在第三轮量化宽松政策(QE3)结束后依然牛蹄不止的重要动因。

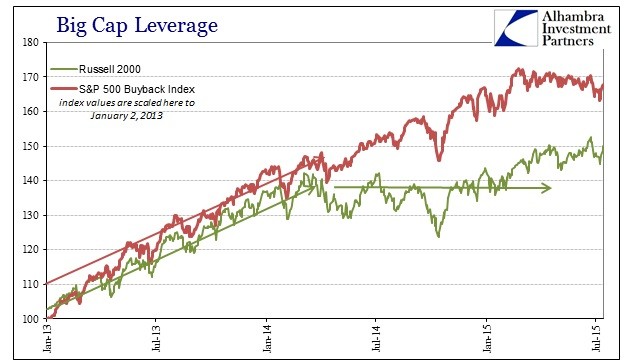

不过回购浪潮引发的股票流动性稀缺已显著降温,而各大市场指数也显分化。

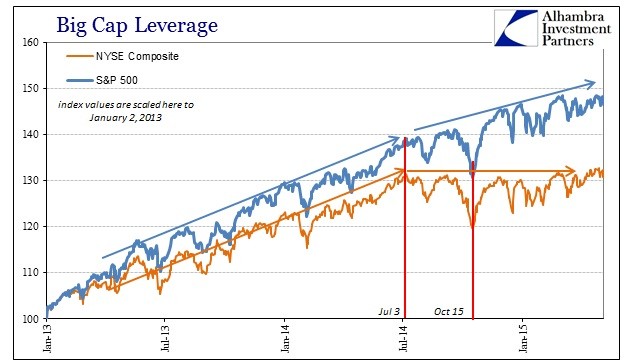

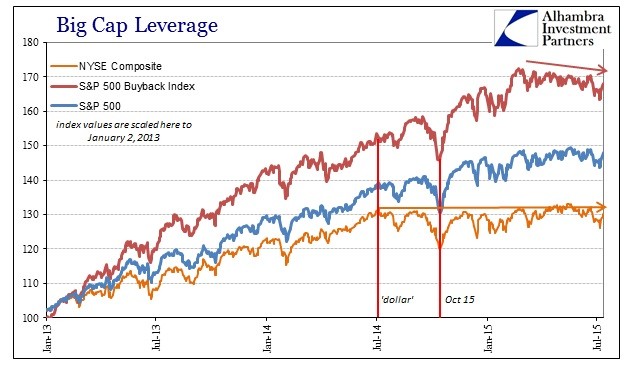

在罗素2000指数在2014年随着经济放缓而下挫后,其他指数也尾随出现了回调,包含一系列ETF基金的纽约证交所综合指数亦是如此。这样的偏差和欧洲美元流动性收紧的情况几乎同步。

QE举措是股市大牛背后的重要推手,这一点很少人再会提出质疑,尤其是在美联储祭出末尾两轮QE举措之后。结合上述指数的回撤的时间点“巧合”也越发明显,尤其是在投资氛围依旧一片火热的情况下,市场未见持续且凌厉的上涨。

随着“尾部风险”带来的通胀提升以及波动性的稳定,回购股票的确成为了股价上行的动因,“最为有效的传导机制”是企业债务通过股东回报的通道消化,但这在传统经济周期中的运作并不顺畅。

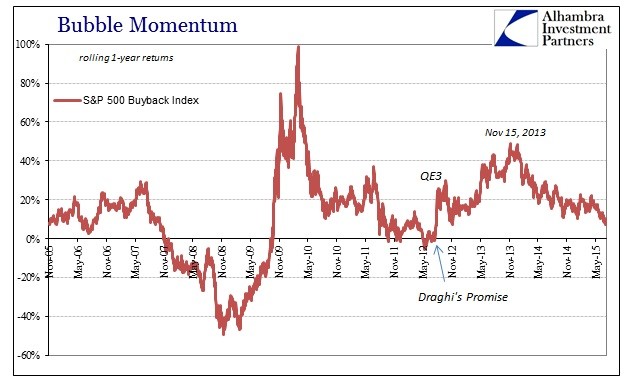

而在衰退忧虑阴影下,“标普买回指数”自2012年以来首次返跌,而这又与欧债局势和德拉基的承诺以及QE3同时到来。这种戏剧性转变是否是出于这一动因不得而知,但更有力的解释是,企业回购股份能力的削弱对现金流和企业债券定价和流动性产生制约。

无论哪种情况最后的结果都是极端的,股市泡沫和央行政策的联系也会带来逆向的效果。与此同时,股市动能自2012年以来首次全面削弱: