外汇套利交易:带风险控制的公允价值回归矩阵交易系统

概述

算法交易领域有无数策略,但只有少数策略具备支撑金融市场的数学优雅性和基本逻辑。今天,我想向大家介绍一个完美体现这些品质的系统 — 基于货币公允价值概念的外汇市场矩阵套利。

想象一下这样一个市场:八大世界主要货币构成了一个复杂的关系网,其中每对货币都必须与其他所有货币保持完美平衡。理论上,这个网络应该是完全平衡的,但在实践中,我们观察到持续出现的微小失衡 — 即暂时偏离公允价值的情况,这些情况为获利创造了独特的机会。

这些偏差并非随机噪声。它们代表了市场迟早会纠正的不平衡状态,最终会回归到平衡状态。我们将在交易系统中学会利用这种数学上的必然性,不依赖技术指标或主观分析,而完全基于数字和概率的必然逻辑。

这一策略的特别吸引人之处在于其灵活性以及不依赖特定市场状态。虽然大多数系统只能在某些条件下发挥作用:趋势行情、横盘整理或高波动性,但我们的矩阵系统可以在任何市场环境下运行,因为它依赖于基本的数学规律,而不是转瞬即逝的市场情绪。

在本文中,我们不仅会介绍理论概念,还会展示一个用 MQL5 实现的全自动交易系统,该系统将这一想法变为现实,具有智能风险管理、自适应仓位规模和用于实时监控市场机会的可视化不平衡矩阵。我们将深入探索一个数学精确性与金融市场相结合的世界,从中找到一种优雅的方法,从全球货币体系的不完善中获利。

矩阵套利系统运作原理

我们的矩阵系统基于一种可以称之为“加强版三角套利”的概念。传统的三角套利是指寻找三种货币对之间的不平衡。我们的系统通过构建外汇市场上所有主要货币之间的多维关系矩阵,将这一方法提升到了一个全新的高度。

策略的数学基础

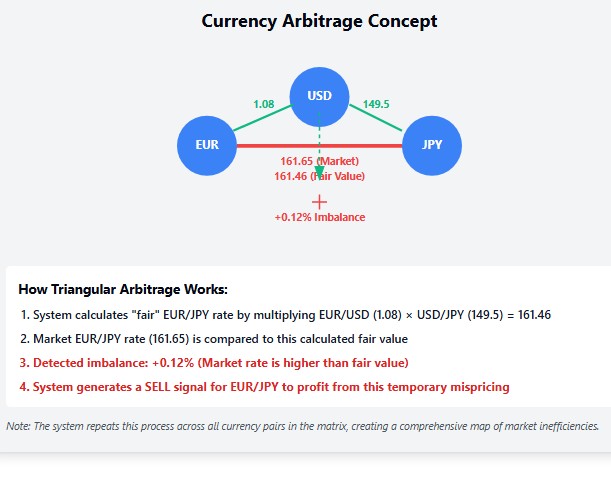

我们系统中的每种货币都表示为多维图中的一个顶点,而边则代表货币之间的汇率。一个理想的平衡系统应该具有传递性:如果我们知道 EURUSD 和 USDJPY 汇率,那么 EURJPY 汇率应该是它们的乘积。然而,在现实中,外汇市场是一个充满活力的有机体,其中不断出现暂时的低效现象。

我们的系统通过基于所有其他货币对为每个货币对计算“公允价值”,来追踪这些低效现象。当当前市场价格与计算得出的公允价值存在显著偏差时,这就构成了潜在的入场机会。

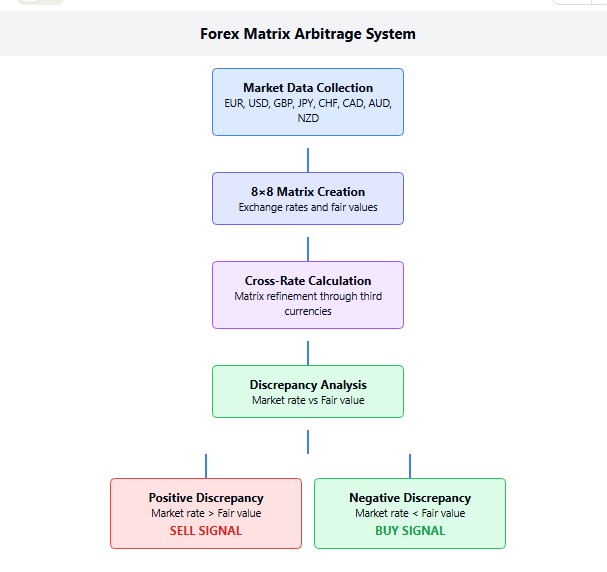

交易系统架构

该 EA 会创建并持续更新代表主要货币之间关系的 8x8 矩阵:EUR、USD、GBP、JPY、CHF、CAD、AUD 和 NZD。矩阵中的每个单元格不仅包含当前汇率,还包含“公允”汇率,该汇率是在考虑所有可能的交叉汇率后计算得出的。

// Exchange rate matrix (fair values) // Use a one-dimensional array to implement a two-dimensional matrix double g_currency_matrix[];

重要的技术要点:在代码中,我们使用一维数组来高效地实现二维矩阵,这确保了更有效地利用内存,并在处理大量货币对时提高了 EA 的性能。

公允价值计算

确定公允价值首先要初始化矩阵,其中对角线元素填充为 1。毕竟,一种货币与其自身的汇率始终等于 1 — 这是系统的基本公理。然后,用当前市场价格填充矩阵 — 这些价格与我们在终端中看到的价格相同。

但真正的神奇之处在于下一步 — 迭代地优化矩阵中的所有值。在这里,当系统通过第三种货币分析货币关系时,会计算出所有可能的交叉汇率。可以把这理解为在寻找“替代路径” — 如果我们能通过 USD 获得更好的 EURJPY 汇率,系统会检测到这一点。

计算交叉汇率的算法尤为精妙:

void CalculateCrossRatesArbitrage() { // Several iterations to refine the matrix for(int iterations = 0; iterations < 3; iterations++) { for(int i = 0; i < g_currencies_count; i++) { for(int j = 0; j < g_currencies_count; j++) { if(i == j) continue; for(int k = 0; k < g_currencies_count; k++) { if(k == i || k == j) continue; double ik_value = GetMatrixValue(i, k); double kj_value = GetMatrixValue(k, j); if(ik_value != 0 && kj_value != 0) { double triangleRate = ik_value * kj_value; double current_value = GetMatrixValue(i, j); if(current_value == 0) SetMatrixValue(i, j, triangleRate); else SetMatrixValue(i, j, (current_value * 0.7 + triangleRate * 0.3)); current_value = GetMatrixValue(i, j); if(current_value != 0) SetMatrixValue(j, i, 1.0 / current_value); } } } } } }

注意通过权重因子 0.7 和 0.3 进行的微调。这些并非随机数字,而是多次测试的结果。我们更重视直接报价,但同时也不会忽略通过交叉报价获得的信息。这一比例在稳定性和系统对市场低效的敏感性之间实现了理想的平衡。

交易逻辑和风险管理

一旦公允价值矩阵创建完成,就到了做出交易决策的时候了。该系统计算每种货币对的当前市场价格与公允价值之间的百分比偏差。这可以用一个简洁的等式来表达:

g_market_rates[i].discrepancy = (g_market_rates[i].median / g_market_rates[i].fair_value - 1.0) * 100.0;

当偏差超过用户定义的阈值时,系统会识别出潜在的盈利机会。负偏差意味着市场低估了货币相对于其公允价值的价值 — 这是一个买入信号。正偏差表明估值过高 — 这是卖出信号。

智能风险管理并非只是附加功能,而是我们系统不可或缺的一部分。仓位规模计算函数不仅考虑用户指定的风险水平,还考虑特定货币对的具体特性:点值、波动率以及最小和最大手数。这使得系统能够适应不同的市场条件,并保持相同的风险水平,无论交易的是何种金融工具。

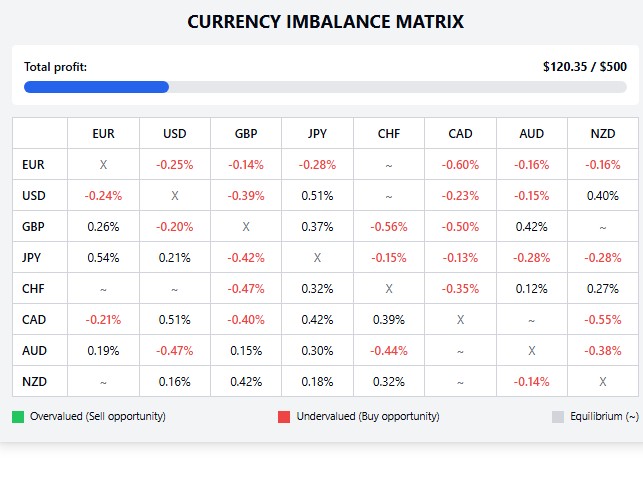

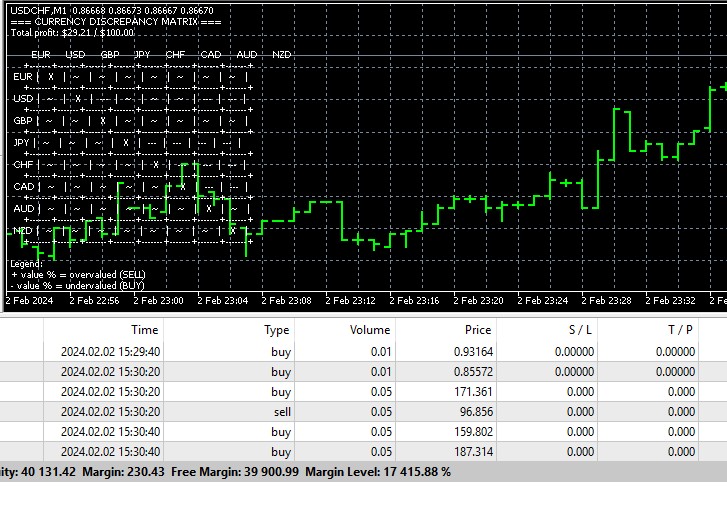

可视化和监测

我们系统的一大亮点是,可以直接在图表上看到货币不平衡矩阵。这不仅仅是一组抽象的数字,而是一张随着市场动态实时更新的机会地图:

=== CURRENCY IMBALANCE MATRIX === Total profit: $120.35 / $500.00 EUR USD GBP JPY CHF CAD AUD NZD +-------+-------+-------+-------+-------+-------+-------+-------+ EUR | X |+0.15% |-0.31% | ~ | ~ |-0.52% | ~ | +-------+-------+-------+-------+-------+-------+-------+-------+ USD |-0.15% | X |+0.24% | ~ |-0.11% | ~ |+0.42% | ~ | +-------+-------+-------+-------+-------+-------+-------+-------+ ...

这种可视化工具就像一台高精度雷达,能即时识别外汇市场中的套利机会。正值以绿色高亮显示,表明该货币对被高估,存在潜在的卖出机会。负值被标记为红色,表示价值低估,是买入的好时机。“~”符号表示处于相对均衡状态且当前不属于本策略关注范围的货币对。

交易自动完成

交易心理学是金融市场中最复杂的领域之一。我们的系统通过提供一种机制来解决这一问题,即在达到指定的目标利润时自动关闭交易。交易者设定好期望的盈利水平,当达到该水平时,系统将关闭所有仓位并停止交易,直至下一次启动。

这一机制是防范贪婪的真正保障,贪婪是交易者最危险的敌人之一。当系统达到其目标时,它不会被“多赚一点”的机会所诱惑,而是以有纪律的方式锁定利润。

我们矩阵系统的精髓可以用一句话来概括:“以数学之美,服务金融效率。”我们不试图预测市场走势或分析新闻。相反,我们构建了一个数学模型,用以描述货币之间的公平关系,并从市场暂时偏离该模型的情况中获利。这是一种在不同市场条件下都适用的方法,因为它基于基本的数学原理,而非短暂的市场趋势。

在本文的下一部分,我们将深入探讨系统设置的实践方面,考虑各种市场条件下的最优参数,并分析涵盖各种市场模式的历史数据的回测结果。

系统参数的最优配置

创建真正高效的交易系统的艺术,并不在于发明新的指标或分析方法,而在于对参数进行精细调整。在我们的矩阵套利系统中,关键设置是:触发入场的最小偏差阈值、风险水平以及计算仓位规模的方法。

MinDiscrepancy 参数需要特别注意。数值过低会导致因微小偏差而频繁入市,而这些偏差可能只是随机噪声。数值过高意味着系统会错失许多机会。基于大量测试,我们建议从 0.05-0.1% 范围内的这一参数设置开始。对于涉及 JPY 的货币对,考虑到其传统的高波动性,0.15% 左右的较高值可能是最优选择。

通过 MaxRisk 参数进行风险管理,是您在外汇交易世界中的保护盾。我们建议即使是最激进的策略,也不要超过 0.02(余额的 2%)。保守的交易者可能会将此值降低到 0.01 甚至 0.005,牺牲潜在利润以换取更大的稳定性。

手数/仓位自动计算(AutoLots)是一个强大的工具,可以使系统适应各种市场条件。启用此选项后,系统将根据当前波动性和特定货币对的点值自动确定最佳仓位规模。这样,无论交易何种金融工具,所有交易的风险水平都能保持一致。

矩阵和交易信号更新时间

公允价值矩阵的更新频率对系统性能有显著影响。更新过于频繁可能会给计算带来不必要的“干扰”,而更新过于缓慢则可能导致错失良机。在我们的实现中,我们使用了一个间隔为 5 秒的定时器:

EventSetTimer(5); // Update every 5 seconds

选择这个时间间隔是有原因的:它能确保数据相关性和计算负载之间的平衡。使用高性能 CPU 时,您可以尝试将此间隔缩短至 2-3 秒,以便更快地响应市场失衡。

有趣的是,在市场波动较大的时期,如重要经济新闻发布期间,该系统能展现出尤为出色的表现。剧烈的价格波动往往会在货币对之间造成暂时的不平衡,而我们的系统能够有效检测到这些不平衡。然而,在极端波动期间进行交易时需谨慎 — 点差扩大会显著影响策略的盈利能力。

微调矩阵计算

我们系统最有趣的特性之一是公允价值矩阵的迭代优化机制。在目前的实现方式中,我们使用了三次迭代:

for(int iterations = 0; iterations < 3; iterations++) { // Calculate cross rates... }

增加迭代次数可以提高计算精度,但会增加计算量。我们的测试表明,三次迭代能在准确性和性能之间达到最佳平衡。

另一个微调参数是在对直接汇率和使用交叉汇率计算得出的汇率进行平均时的权重比例:

SetMatrixValue(i, j, (current_value * 0.7 + triangleRate * 0.3));

增加 triangleRate 的权重会使系统对套利机会更加敏感,但也可能会增加错误信号的数量。相反,降低这一比例将导致策略更加保守,交易次数减少,但成功入场的比例可能更高。

TotalProfitTarget 目标利润参数值得特别关注。设定目标是一种交易者与自己达成的自律契约。一旦达到目标,系统将关闭所有仓位并停止交易,直至下一次启动。这能保护交易者免受“稍微改善结果”的诱惑,因为这种诱惑往往会导致已赚取的利润化为乌有。

使系统适应不断变化的市场条件

外汇市场是一个不断发展的有机体。昨天行之有效的方法,明天可能就行不通了。我们的矩阵系统如何适应不断变化的环境?

首先,寻找偏离公允价值的概念本身就使得该体系对市场状态的变化具有相对的韧性。它不依赖于长期趋势或稳定的价格行为模式,而是从独立于整体市场方向的短期失衡中获利。

其次,采用系统化的参数优化方法,可以使策略适应当前的市场状况。建议定期(例如每季度一次)使用最新的历史数据重新优化参数,以便系统能够“适应”当前的市场状况。

在本文的下一部分,我们将探讨矩阵系统的高级功能,包括自适应入场和离场、与其他分析方法的集成,以及将策略扩展到更多货币对和工具的能力。

矩阵套利系统的扩展功能

当我们开始探索矩阵系统扩展后的功能时,其真正实力便得以充分展现。从自适应的进出场算法到与其他市场信息来源的整合。这一基本思路几乎拥有无限的拓展空间。

自适应进出市场算法

我们系统的标准实现方式在入场时采用固定的最小偏差阈值。然而,外汇市场瞬息万变,单个货币对的波动性也在不断变化。想象一下,如果入场阈值能自动适应当前的市场波动,那么该系统的效率将会有多么大幅提升。

我们可以通过为每个货币对增加计算不平衡量的移动标准差来改进我们的系统。然后,最小差异值将自动调整 — 在高波动时期增加,在较为平静的时期减少。这种适应性显著提高了系统的效率,尤其是在市场性质发生剧烈变化的过渡时期。

类似的方法也可以应用于平掉仓位的算法。该系统不会简单地根据相反信号平仓,而是采用自适应追踪止损,以当前波动率为比例,在一定距离内跟随价格变动。如果价格继续朝着有利方向发展,这将使您的利润最大化。

与货币相关性的整合

我们的矩阵系统在计算公允价值时,已经隐含地考虑了货币对之间的相关性。然而,我们可以更进一步,增加明确的相关性分析,这将有助于优化已开仓位的结构。

想象一下,系统同时发出买入 EURUSD 和卖出 GBPUSD 的信号。这些货币对通常具有高度正相关性,这种方向相反的组合从风险收益角度尤其具有吸引力。实际上,我们正在构建一种对冲机制,以保护我们免受整体市场波动的影响,并让我们能够从相对的汇率变动中获利。

另一方面,如果系统在高度相关的货币对(例如,买入 EURUSD 和买入 AUDUSD)上产生同向信号,这种组合会增加风险集中度。在这种情况下,可以设计一种算法,该算法仅从具有最高预期风险/回报比的货币对中选择一个。

优化计算效率

随着系统扩展以涵盖更多货币对,计算效率变得至关重要。我们目前的实现采用了一种简单而有效的方法,即使用一维数组来存储二维矩阵。该解决方案显著节省了内存并提高了计算速度。

但是,我们还可以更进一步。对于非常大的系统(例如,涵盖所有主要、次要和特殊货币对),可以实现仅存储非零元素的稀疏矩阵。这一点特别有效,因为在系统启动时,公允价值矩阵中的大多数单元格都是空的。

并行计算是另一种优化途径。现代 CPU 具有多个内核,迭代矩阵细化算法可实现并行化,从而显著加快大型系统的计算速度。

动态选择货币对

在当前实现中,该系统使用一组固定的八种主要货币。然而,可以开发一种算法,根据货币对的流动性、波动性以及系统对这些货币对的历史表现,动态选择要分析的货币对。

// Dynamic selection of currency pairs void SelectOptimalCurrencyPairs() { CArrayString potential_pairs; // All available pairs // Fill the list of all available pairs // ... // Evaluation of each pair according to several criteria for(int i = 0; i < potential_pairs.Total(); i++) { double liquidity = EstimateLiquidity(potential_pairs.At(i)); double volatility = EstimateVolatility(potential_pairs.At(i)); double historical_performance = EstimateHistoricalPerformance(potential_pairs.At(i)); // Combined assessment double score = CalculateCombinedScore(liquidity, volatility, historical_performance); // Save the score // ... } // Selecting the best pairs for the current trading loop // ... }

这种方法使系统能够适应不断变化的市场条件,将分析重点动态集中在当前最具潜力的货币对上。

衍生品交易

我们的矩阵系统原则不仅适用于即期外汇市场,也适用于货币期货和期权等衍生品。一个特别有趣的领域是该系统在期权交易中的应用,期权交易中暂时的定价失衡可以创造额外的套利机会。

该系统还可以扩展为计算不同到期日和执行价对应的“公允”波动率,从而识别出市场溢价与理论公允价值存在显著偏差的情况。这种方法为经验丰富的交易员开辟了全新的可能性世界。

扩展到其他资产类别

尽管我们的系统是为外汇市场开发的,但其理念具有普遍性,可适用于其他相关金融工具。考虑将矩阵方法应用于加密货币对,因为其定价效率低下的问题往往比传统市场更为显著。

另一个有趣的领域是跨市场套利,该系统分析不同资产类别之间的关系:货币、利率、大宗商品和指数。例如,众所周知,AUD 与黄金之间,或 CAD 与油价之间存在历史相关性。这些相关性中的暂时偏离可能会带来有趣的交易机会。

结论

矩阵套利体系蕴含着深刻的哲学理念:市场力求达到均衡,但永远无法完全实现。正是在这种混沌与秩序之间的不断交替中,隐藏着获利的机会。

我们的系统不会尝试根据历史模式或基本面因素来预测未来的价格走势。相反,它构建了一个“完美”市场的数学模型,并从现实市场与该模型的暂时偏差中获利。这种方法使系统能够适应市场状态和趋势的变化 — 它不是顺应趋势或逆转,而是应对任何市场环境中存在的相对失衡。

在机器学习和神经网络在算法交易中日益流行的时代,我们的矩阵系统让我们重新认识到经典数学方法的强大力量。这证明,有时简单原理的巧妙应用可能比需要大量数据训练的复杂模型更有效。

我们为您提供了强大的工具,若使用得当,它将成为您交易利器中不可或缺的一环。请记住,算法交易成功的关键不仅在于算法本身的质量,还在于应用时的纪律性和精确性。从保守设置开始,在不同市场条件下对系统进行全面测试,并逐步使其适应您自己的交易风格和目标。

矩阵套利系统不仅仅是一个交易机器人;它是一种看待市场的新方式,让您在其他人只看到混乱和随机价格波动的地方,看到结构和秩序。欢迎来到数学交易的世界!

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/17947

注意: MetaQuotes Ltd.将保留所有关于这些材料的权利。全部或部分复制或者转载这些材料将被禁止。

本文由网站的一位用户撰写,反映了他们的个人观点。MetaQuotes Ltd 不对所提供信息的准确性负责,也不对因使用所述解决方案、策略或建议而产生的任何后果负责。

谢谢。这篇文章很有意思。我再仔细读一读……

在俄罗斯股市——是交易俄罗斯股指期货,还是交易俄罗斯储蓄银行(Sberbank)——特别是俄罗斯储蓄银行优先股——可以采用这种策略吗?

新文章 外汇套利交易:带风险控制的公允价值回归矩阵交易系统已发布:

作者:Yevgeniy Koshtenko