Статьи по программированию на языках MQL4 и MQL5

Изучайте язык программирования торговых стратегий MQL5 по опубликованным здесь статьям, большая часть которых написана вами - членами сообщества. Все статьи разделены на категории для быстрого поиска ответа по тому или иному аспекту программирования: "Интеграция", "Тестер", "Торговые стратегии" и многое другое.

Следите за новыми публикациями и участвуйте в их обсуждении на форуме!

Новая статья

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

Династический алгоритм — Dynastic Optimization Algorithm (DOA)

В статье реализован и разобран Dynastic Optimization Algorithm в рамках фреймворка C_AO на MQL5. Мы воспроизводим каноническую модель, закрываем неописанные в первоисточниках места и тестируем алгоритм на стенде с фиксированным бюджетом и ростом размерности. Показана причина деградации каноники и предложена модификация оператора с разреженной мутацией. Читатель получит рабочий класс и рекомендации по настройке для задач с дискретными параметрами.

Возможности Мастера MQL5, которые вам нужно знать (Часть 80): Использование паттернов Ишимоку и ADX Уайлдера в обучении с подкреплением TD3

Эта статья продолжает тему части 74, где мы рассматривали сочетание Ишимоку и ADX в рамках обучения с учителем, перенося фокус на обучение с подкреплением. Индикаторы Ишимоку и ADX дополняют друг друга: первый помогает строить карту уровней поддержки и сопротивления, а второй – определять силу тренда. В этой статье мы рассмотрим, как можно использовать алгоритм Twin Delayed Deep Deterministic Policy Gradient (TD3) с этим набором индикаторов. Как и в предыдущих частях серии, реализация выполняется в пользовательском классе сигнала, предназначенном для интеграции с Мастером MQL5, что упрощает сборку советника.

Разработка самовосстанавливающегося советника в MQL5 (Часть 2): Виртуальная защита сделок, устойчивая к перезапуску

Постройте уровень виртуальной защиты, устойчивый к перезапускам, поверх механизма персистентности SQLite из Части 1. Советник восстанавливает скрытые стоп-лосс и тейк-профит после перезапуска, сверяет текущую цену с восстановленными уровнями выхода и в зависимости от результата либо закрывает позиции, либо продолжает ими управлять. В результате формируется согласованный сценарий восстановления, который обнаруживает управляемые позиции и обеспечивает безопасное управление в рабочем режиме.

Анализ CSV-данных (Часть 3): Построение аналитического пайплайна на Python для CSV-экспорта из MetaTrader 5

MetaTrader 5 предоставляет обширные данные о результатах, но ограниченные возможности структурного анализа. В статье показано, как экспортировать результаты из MQL5 в CSV и построить пять визуализаций на Python, раскрывающих согласованность параметров между активами, компромисс между задержкой и шумом, деградацию результатов при walk-forward-валидации, распределение глубины и длительности просадок, а также внутридневные кластеры по часам и дням недели. Единый модуль автоматизации запускает полный пайплайн для каждого нового файла экспорта и обеспечивает воспроизводимую диагностику.

Нейросети в трейдинге: От единственного прогноза к пространству рыночных сценариев (Окончание)

Материал завершает адаптацию фреймворка ORION к трейдингу: сценарии рынка формируются Market Encoder, а Актёр на их основе управляет объёмом, TP и SL с учётом состояния счёта; Критики дают оценку действий. Описаны процедуры офлайн‑ и онлайн‑обучения и контроль утечки будущего. Проверка проводится в тестере стратегий на отложенном периоде.

Автоматизация торговых стратегий в MQL5 (Часть 33): Создание системы распознавания гармонического паттерна "Shark" с использованием Price Action

В этой статье мы разрабатываем систему распознавания паттернов "Shark" (акула) на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "Shark" с использованием точек разворота и коэффициентов Фибоначчи, совершая сделки с настраиваемыми уровнями входа, стоп-лосса и тейк-профита на основе выбранных пользователем параметров. Мы улучшим работу трейдеров с помощью визуальной обратной связи, используя графические объекты, такие как треугольники, линии тренда и подписи, для наглядного отображения структуры паттерна X-A-B-C-D.

Анализ CSV-данных (Часть 2): Построение конвейера экспорта и парсинга CSV промышленного уровня для количественного анализа стратегий

Файловая система MQL5 работает в строгой песочнице. Понимание флагов доступа и правил разрешения путей лежит в основе любого надёжного пайплайна экспорта. В статье создаётся класс CCSVExporter, который отвечает за создание файлов, безопасное дописывание и механизмы восстановления при ошибках. Также рассматриваются разбор CSV-файлов, токенизация полей, конфликты параллельного доступа и стратегии буферизации записи при интенсивных сериях оптимизации.

Автоматизация классических рыночных методов в MQL5 (Часть 1): Накопление и распределение по Вайкоффу

В статье описывается советник MQL5, автоматизирующий обнаружение накопления и распределения по Вайкоффу с помощью конечного автомата. Перед открытием позиций в точках LPS или LPSY он подтверждает последовательности spring–SOS и upthrust–SOW, используя относительный тиковый объём в качестве критерия подтверждения. Читатель познакомится с моделью состояний, критериями обнаружения, организацией кода и процедурой тестирования в MetaTrader 5.

Кодирование свечных моделей (Часть 2): Моделирование движения цены в виде упорядоченной последовательности

Разработка инструментов на основе перестановок в MQL5 обеспечивает систематический способ анализа комбинаций свечных паттернов для торговых стратегий. В этой статье представлен калькулятор и генератор перестановок, предназначенные для вычисления и перечисления всех возможных упорядоченных последовательностей свечей из бычьих и медвежьих наборов, с повторениями или без них. Генерируя исчерпывающие комбинации паттернов, трейдеры могут проводить анализ на основе данных для выявления высоковероятных рыночных паттернов и улучшения принятия решений в автоматизированных торговых системах.

Анализ CSV-данных (Часть 1): Механизм экспорта CSV при многоядерной оптимизации в MQL5

При многоядерной оптимизации в MetaTrader 5 результаты могут незаметно теряться, когда параллельные агенты одновременно обращаются к одному CSV-файлу. Повторно используемый механизм экспорта MQL5 применяет итерационную спин-блокировку, чтобы надёжно открыть файл и добавлять строки без потерь. Он сохраняет пользовательские метрики, включая коэффициент Сортино, среднюю продолжительность сделки и показатели качества сигналов — запаздывание и частота ложных разворотов (whipsaws) — в сводном CSV-файле для последующей аналитической обработки.

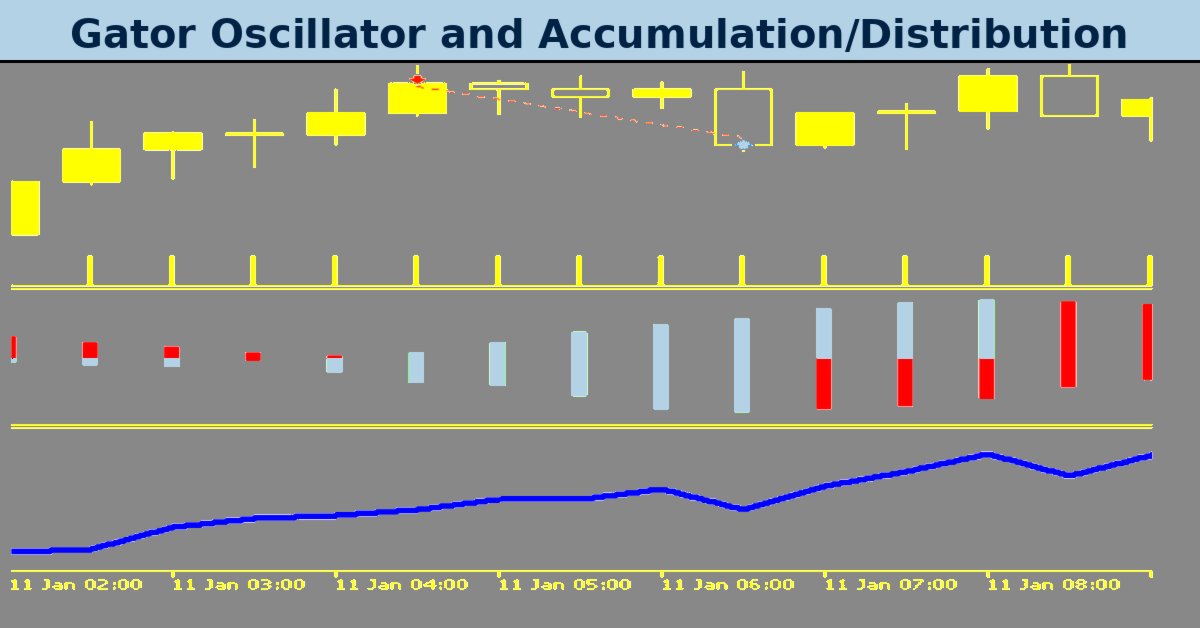

Возможности Мастера MQL5, которые вам нужно знать (Часть 79): Использование осцилляторов Gator и A/D в обучении с учителем

В предыдущей статье мы завершили рассмотрение сочетания осцилляторов Gator и накопления/распределения при их обычном использовании на основе генерируемых ими необработанных сигналов. Эти индикаторы дополняют друг друга: Gator служит индикатором тренда, а осциллятор накопления/распределения – индикатором объема. Теперь мы продолжим эту тему и рассмотрим, как обучение с учителем может улучшить некоторые из ранее изученных сигнальных паттернов. В нашем подходе к обучению с учителем используется сверточная нейронная сеть (CNN), в которой ядерная регрессия и сходство по скалярному произведению применяются для выбора размеров ядер и количества каналов. Как всегда, мы реализуем это в пользовательском файле класса сигнала, который взаимодействует с Мастером MQL5 при сборке советника.

Можно ли запустить DOOM в MetaTrader 5: DLL, рендеринг и ввод через MQL5?

В этой статье показано, как запустить DOOM в MetaTrader 5, интегрировав нативную DLL Windows с советником MQL5. Мы рассмотрим сборку DLL, рендеринг буфера кадра в реальном времени с помощью ResourceCreate, обработку ввода с клавиатуры с обходным решением для отпускания клавиши через GetAsyncKeyState, а также запуск игрового цикла в фоновом потоке. Эти методы напрямую применимы к пользовательской визуализации, мостам к внешним данным и надёжной интеграции MQL5 с нативным кодом.

Система аудита счета в MQL5 (Часть 1): Проектирование пользовательского интерфейса

В этой статье мы разработаем слой пользовательского интерфейса системы аудита счёта в MQL5 с использованием классов CChartObject. Создадим размещаемую на графике информационную панель, отображающую основные показатели: начальный и конечный баланс, чистую прибыль, общее количество сделок, число прибыльных и убыточных сделок, процент прибыльных сделок, выведенные средства и оценку эффективности в виде звёзд. Кнопка меню позволяет отображать и скрывать панель и восстанавливает торговлю в один клик. В результате получается удобная основа для дальнейшего развития системы аудита счёта.

Возможности Мастера MQL5, которые вам нужно знать (Часть 78): Стратегии на основе осцилляторов Gator и A/D для повышения устойчивости на рынке

В статье представлена вторая часть структурированного подхода к торговле с использованием осцилляторов Gator и накопления/распределения. На примере пяти новых паттернов автор показывает, как отфильтровывать ложные движения, выявлять ранние развороты и сопоставлять сигналы на разных таймфреймах. Благодаря понятным примерам кода и результатам тестирования данный материал помогает связать теорию с практикой разработки на MQL5.

Ручное тестирование на исторических данных в тестере стратегий MetaTrader 5 с кнопками Buy/Sell на графике

Узнайте, как создать советника для ручного тестирования в визуальном тестере MetaTrader 5, добавив кнопки на графике с помощью CButton, размещая ордера через CTrade и фильтруя позиции с помощью «магического числа». В статье реализованы элементы управления Buy/Sell и Close All, настраиваемый размер лота и начальный стоп-лосс, а также трейлинг-стоп через CPositionInfo. Кроме того, вы узнаете, как загружать индикаторы с помощью tester.tpl для более быстрой проверки идей перед автоматизацией и сужения диапазонов оптимизации.

Нейросети в трейдинге: От единственного прогноза к пространству рыночных сценариев (сценарное кросс-внимание)

Статья вводит промежуточный слой между Forecast и торговой политикой. CNeuronScenarioCrossAttention по отдельности анализирует сценарии, не смешивая их траектории, включает оценку неопределённости и применяет априорные вероятности только после содержательной интерпретации. Для Актёра используется исторический контекст, Критик работает без памяти. На выходе — компактные контексты для принятия решения.

Возможности Мастера MQL5, которые вам нужно знать (Часть 77): Использование индикаторов Gator и A/D (Accumulation/Distribution)

Осциллятор Gator Билла Вильямса и осциллятор накопления/распределения образуют еще одну пару индикаторов, которую можно совместно использовать в советнике на MQL5. Мы используем осциллятор Gator для подтверждения наличия тренда, а A/D – для его дополнительного подтверждения по объему. Как и прежде, для изучения этой пары индикаторов мы используем Мастер MQL5, чтобы создать и протестировать соответствующий советник.

Валютный граф и справедливая цена 28 пар через DFS по кросс-путям

В статье показано, как вместо треугольного арбитража использовать полный валютный граф из 8 валют и 28 пар. Для каждой пары DFS перечисляет простые кросс‑пути длиной от 2 до N рёбер, а справедливая цена получается как взвешенное геометрическое среднее в лог‑пространстве. Отклонение рынка от этой оценки служит источником mean‑reversion сигналов.

Разработка самовосстанавливающегося советника в MQL5 (Часть 1): Архитектура постоянного хранения состояния сделки

В этой статье показано, как построить базовую архитектуру постоянного хранения состояния для самовосстанавливающегося советника в MQL5 с использованием SQLite. Читатели узнают, как создать слой постоянного хранения состояния сделок, устойчивый к перезапускам терминала, выключениям и непредвиденным сбоям. В статье рассматривается интеграция SQLite в MetaTrader 5, управление жизненным циклом базы данных, структуры постоянно сохраняемого состояния сделки и восстановление рабочего состояния во время выполнения с использованием практических реализаций в MQL5.

Алгоритм бактериальной эволюции Нумаоки для быстрой адаптации (NBE)

Рассматриваем модель Нумаоки как агентную колонию с энергией, гибелью-делением и плазмидным переносом, ориентированную на быструю адаптацию. Переносим её в каркас C_AO: энергобаланс с популяционно-относительным приходом, хемотаксис-поиск, рулетка по энергии; приводим псевдокод и MQL5-реализацию. Проводим тестирование на Hilly, Forest и Megacity, показывая поведение и ограничения модели на статике для практического использования.

Автоматизация торговых стратегий в MQL5 (Часть 32): Создание системы распознавания гармонического паттерна "5 Drives" с использованием Price Action

В этой статье мы разрабатываем систему распознавания паттернов "5 Drives" на языке MQL5, которая определяет бычьи и медвежьи гармонические паттерны "5 Drives" с использованием точек разворота и коэффициентов Фибоначчи, совершая сделки с настраиваемыми уровнями входа, стоп-лосса и тейк-профита на основе выбранных пользователем параметров. Мы улучшим работу трейдеров с помощью визуальной обратной связи, используя графические объекты, такие как треугольники, линии тренда и подписи, для наглядного отображения структуры паттерна A-B-C-D-E-F.

Встраивание торговой дисциплины в код (Часть 6): Построение единого фреймворка дисциплины на MQL5

В статье представлен унифицированный фреймворк обеспечения дисциплины на MQL5, которая объединяет модули белого списка символов, торговых часов и новостных фильтров, а также ежедневных лимитов сделок в рамках файла CDisciplineEngine.mqh. Объясняется централизованная проверка сделок и синхронизация состояний, выполняемые совместно дашбордом графиков и советником-принудителем. Читатели узнают, как авторизовывать ордера через единый шлюз, отслеживать разрешения в реальном времени и автоматически обеспечивать соблюдение правил на уровне всего терминала.

Создание индикатора ZigZag со статистикой волн в MQL5

Индикатор ZigZag дополняется количественной оценкой длин волн: для восходящих и нисходящих движений считаются текущая длина, максимум, минимум, среднее и медиана, обновляемые на каждом новом баре. Разбираются ключевые элементы реализации: поиск экстремумов в скользящем окне, конечный автомат пивотов, инкрементальный пересчёт и отключение визуального слоя в тестере. Практическая польза — объективные численные ориентиры вместо визуальной оценки на глаз.

Создание пользовательских индикаторов в MQL5 (Часть 11): Улучшение футпринт-графика с помощью слоёв рыночной структуры и ордер-флоу

В статье MQL5-индикатор футпринт-графика расширяется слоями рыночной структуры и ордер-флоу: барами объёмного профиля, точкой контроля (Point of Control, POC), подсветкой зоны стоимости (value area), выявлением последовательных дисбалансов, зонами поглощения, а также маркерами single print (одиночных принтов) и unfinished business (незавершённой аукционной отработки экстремума). Мы расширим структуры данных бара, добавим функции для POC/зоны стоимости, дисбаланса и поглощения, а также построим конвейер отрисовки с фиксированным порядком слоёв. Вы получите готовые входные параметры, метаданные и утилиты отрисовки для интеграции и настройки этих слоёв в индикаторе.

Кодирование свечных моделей (Часть 1): Алфавитная система для выявления сигналов

Мы представляем основанный на правилах алфавит для анализа ценовых движений на основе свечных графиков, который сопоставляет измеримые формы и направления с буквенными кодами (A/a, H/h, E/e, G/g, D). В статье показана реализация на MQL5: классификация свечей, построение двухбарных последовательностей с помощью перестановок и сканирование графиков с помощью индикатора и оповещений. Читатели получают практический шаблон для объективного обнаружения паттернов и систематического тестирования.

Создание пользовательских индикаторов в MQL5 (Часть 10): Дополнение футпринт-графика информационным блоком настроений по объёму по каждому бару

В статье показано, как улучшить MQL5-индикатор футпринта: над каждой свечой добавляется компактный информационный блок, отражающий настроения по объёму и в котором отображаются чистая дельта, общий объём и процентное соотношение покупок и продаж. Мы реализуем сглаженную отрисовку с суперсэмплингом, скруглённые углы с помощью растеризации дуг и четырёхугольных примитивов, а также попиксельное альфа-смешивание. Вспомогательные инструменты включают преобразование цветов в ARGB, сканлайновую растеризацию и понижающую дискретизацию бокс-фильтром. Блок позволяет быстро оценивать настроения по объёму и остаётся разборчивым при разных уровнях масштаба.

Ассоциативные правила и теория вероятностей на Форекс: Фильтр сигналов без нейросетей и без магии

Рассматриваем альтернативу нейросетевым фильтрам сигналов: ассоциативные правила и базовую теорию вероятностей в MQL5, без Python и внешних библиотек. Показано, как дискретизировать рыночные условия (RSI, EMA, ATR, импульс, сессия), собрать статистику по support, confidence, lift и edge с сглаживанием Лапласа и применять результат как прозрачный входной фильтр перед сделкой.

Нейросети в трейдинге: От единственного прогноза к пространству рыночных сценариев (кодовая книга сценариев)

Статья описывает переход к многосценарному прогнозу на базе ORION: создаётся кодовая книга рыночных прототипов с EMA-памятью и слой, объединяющий генератор, роутер и оценку неопределённости. Такой модуль формирует траектории, их априорные вероятности и допустимый разброс, что позволяет учитывать альтернативные продолжения рынка при проектировании торговых решений.

Создание пользовательских индикаторов в MQL5 (Часть 9): Футпринт-график с отслеживанием объёма по ценовым уровням

В этой статье мы создадим в MQL5 индикатор футпринта, который агрегирует потиковый объём по дискретизированным ценовым уровням и поддерживает режимы отображения Bid vs Ask (bid против ask) и Delta (дельта). Наложение на базе Canvas отрисовывает текст объёма с цветовым масштабированием, выравнивает его по свечам и обновляется на каждом тике. Вы узнаете, как сортировать ценовые уровни, нормализовать максимальные значения для цветового отображения и выполнять быструю перерисовку при масштабировании, прокрутке и изменении размера графика, чтобы анализировать распределение объёма и преобладание агрессивных покупателей или продавцов внутри каждого бара.

Теория графов: Применение алгоритма эвристического поиска A* в торговле

В статье эвристический алгоритм A* применяется к структуре рынка путем моделирования подтвержденных максимумов и минимумов свингов в качестве узлов графа, где веса ребер рассчитываются с учетом нормализованного по ATR расстояния, спреда и штрафов за шум. Модуль ищет наиболее эффективный маршрут для определения направления сделки и целевых уровней, а затем фильтрует сигналы по коэффициенту направленности, общей стоимости пути и противоположным свингам. TP привязывается к конечному узлу, а SL — к предыдущей структуре, с визуализацией на графике и настраиваемыми входными данными.

Создание пользовательских индикаторов в MQL5 (Часть 8): Интеграция объёма для углублённого анализа рыночного профиля (Market Profile)

В этой статье мы расширяем гибридный индикатор рыночного профиля Time Price Opportunity (TPO) в MQL5 за счёт интеграции данных объёма для расчёта точки контроля по объёму, области стоимости и средневзвешенной по объёму цены с настраиваемыми вариантами подсветки. Система вводит расширенные возможности, такие как определение начального баланса, линии продления ключевых уровней, режим split-профиля и альтернативные TPO-символы, например квадраты или круги, для улучшенного анализа графика на нескольких таймфреймах.

Нейросети в трейдинге: От единственного прогноза к пространству рыночных сценариев (ORION)

В статье начинается адаптация фреймворка ORION к анализу финансовых рынков. Вместо единственной прогнозной траектории модель формирует несколько сценариев будущего движения, оценивает их вероятность и неопределённость. Практическая часть посвящена OpenCL-кернелам для генерации сценариев, расчёта ответственности и подготовки обучающих сигналов для роутера, генератора и блока неопределённости.

Оптимизация торговли на снятии ликвидности: Как различать снятие ликвидности и сдвиги рыночной структуры

Эта статья посвящена специализированному трендовому советнику, цель которого — подробно показать, как использовать торговые сетапы после снятий ликвидности. В ней рассматривается советник, специально разработанный для трейдеров, стремящихся оптимизировать применение рейдов и снятий ликвидности как критериев входа в рынок и принятия торговых решений. Также рассматривается, как правильно различать снятия ликвидности и сдвиги рыночной структуры, проверять и использовать каждый из этих сценариев при его возникновении и тем самым снижать потери, вызванные их смешением.

Встраивание торговой дисциплины в код (Часть 5): Контроль соблюдения риск-ограничений на уровне счёта в MQL5

Мы представляем модуль контроля рисков на MQL5, который обеспечивает последовательное соблюдение правил риска на уровне счета. Он непрерывно сканирует позиции из любых источников, проверяет уровни стоп-лосса и тейк-профита, риск-экспозицию на основе эквити и целевое соотношение R:R, а также автоматически корректирует отклонения, устанавливая уровни или корректируя объем. В результате получается единый риск-профиль для ручных и автоматизированных сделок, с поддержкой визуальной обратной связи на графике и режимного управления.

Создание пользовательских индикаторов в MQL5 (Часть 7): Гибридные рыночные профили Time Price Opportunity (TPO) для анализа сессий

В этой статье мы разрабатываем пользовательский индикатор на MQL5 для гибридных TPO-профилей с поддержкой нескольких сессионных периодов: внутридневных, дневных, недельных, месячных и фиксированных периодов с учётом часового пояса. Индикатор дискретизирует цены по сетке, отслеживает данные сессии, включая максимумы, минимумы, цены открытия и закрытия, а также рассчитывает ключевые элементы, такие как точка контроля (POC) и зона стоимости (value area) на основе количества TPO. Он визуально отображает профили на графике с настраиваемыми цветами для букв TPO, одиночных отпечатков (single prints), зон стоимости, POC и маркеров закрытия, позволяя выполнять подробный анализ сессий.

Встраивание торговой дисциплины в код (Часть 4): Принудительный контроль торговых сессий и блокировка торговли на новостях в MQL5

Система управления на языке MQL5, которая блокирует ордера вне запланированных торговых часов и во время запланированных выпусков новостей, преобразуя временные правила в автоматически применяемые ограничения. Она сочетает в себе модуль разрешений, советник, перехватывающий торговые операции на уровне транзакций и визуальный дашборд для отображения статуса в реальном времени и предстоящих ограничений. Конфигурация осуществляется с помощью редактируемых файлов, с кэшированием и логом аудита CSV для обеспечения отслеживаемости.

Создание пользовательских индикаторов в MQL5 (Часть 6): Усовершенствование расчётов RSI — сглаживание, динамические цвета и поддержка нескольких таймфреймов

В этой статье мы создадим универсальный индикатор RSI в MQL5 с поддержкой нескольких вариантов расчёта, источников данных и методов сглаживания для более качественного анализа. Мы добавим изменение оттенка для цветовой индикации, динамические границы зон перекупленности/перепроданности и уведомления о смене тренда. Индикатор включает мультитаймфреймовую поддержку с интерполяцией и предоставляет настраиваемый инструмент RSI для разных стратегий.

Теория графов: Применение поиска в глубину (DFS) в торговых системах

В этой статье метод поиска в глубину применяется к структуре рынка путем моделирования максимумов и минимумов свингов в виде узлов графа и отслеживания одного структурного пути настолько глубоко, насколько остаются валидными соответствующие условия. Когда ключевой свинг пробит, алгоритм возвращается назад и исследует альтернативную ветвь. Читатели получают практический фреймворк для формализации структурной направленности и проверки того, соответствует ли текущий путь таким целям, как пулы ликвидности или зоны спроса и предложения.

Нейросети в трейдинге: Когнитивная инерция в анализе финансовых рынков (Окончание)

Лучше всего здесь работает сочетание вариантов 2 и 4: оно сохраняет техническую точность, не обещает доходность и сразу показывает практический смысл архитектуры. В статье завершается адаптация фреймворка CogDriver к анализу финансовых рынков. Представление рыночной сцены, временная память, прогнозный план и оценка ожидаемой ошибки объединяются в единый торговый контур, при этом прогнозирование отделено от принятия решений. Рассматриваются построение моделей, организация обучения и проверка архитектуры в тестере стратегий MetaTrader 5 с акцентом на снижение избыточной реактивности и дрожания торговых решений.

Создание пользовательских индикаторов в MQL5 (Часть 5): Доработка WaveTrend Crossover с помощью Canvas — градиентный туман, сигнальные пузырьки и управление рисками

В этой статье мы улучшим индикатор Smart WaveTrend Crossover в MQL5, добавив отрисовку с использованием Canvas для градиентных туманных наложений, сигнальные блоки для обнаружения пробоев, а также метки сигналов в виде пузырьков с подписями или простых треугольников. Мы также реализуем функции управления рисками с динамическими уровнями Take Profit и Stop Loss, рассчитываемыми через множители свечей или проценты и отображаемыми с помощью линий и таблицы, а также добавим параметры фильтрации по тренду и расширения сигнальных блоков.