Моральное ожидание в трейдинге

В этой статье в качестве валютной единицы я буду использовать дукат. Так я сохраняю историческую преемственность. Ну а вы всегда можете подставить вместо дуката любую другую валюту, близкую вам по духу.

Математическое ожидание

Математическое ожидание в трейдинге является одним из показателей, по которому можно судить об эффективности торговой стратегии. О таком использовании математического ожидания (и многом другом) подробно рассказано в статье "Математика в трейдинге. Оценка результатов торговых сделок".

Но нас сейчас интересует вероятностное определение математического ожидания. Например, я предлагаю вам игру, в которой с вероятностью в 10% вы можете выиграть 100 дукатов и с вероятностью 90% можете проиграть 10 дукатов. Тогда математическое ожидание такой игры будет выглядеть следующим образом: E = 0.1 * 100 + 0.9 * (-10) = 1 дукат. Таким образом, по математическому ожиданию мы можем судить об ожидаемой доходности. Так, если мы сыграем в эту игру 100 раз, то можем предполагать, что наш начальный депозит может увеличиться на 100 дукатов.

Интуиция подсказывает, что чем больше математическое ожидание, тем интереснее принять участие в такой игре. Например, если мы увеличим выигрыш в игре до 200 дукатов, то и математическое ожидание вырастет до 11. А ожидаемая доходность от 100 игр вырастет до 1100 дукатов. А если математическим ожиданием будет +100500 – это же просто мечта! Вы согласны с этим утверждением?

Если да, то сегодня один из самых счастливых дней вашей жизни. Потому что я предлагаю вам сыграть в игру с бесконечным математическим ожиданием. Только представьте, через какой-нибудь час (даже быстрее управимся) вы будете гипер-мега-мульти-супер-миллиардером.

Но у этой игры есть одно маленькое неудобство. Для того, чтобы принять в ней участие, вы должны заплатить небольшой вступительный взнос, скажем, 100 дукатов. Хм-м, как-то скупо звучит с моей стороны, пусть взнос будет равен 50 дукатам. Ой, только для вас и только сейчас скидка – вы платите всего 25 дукатов, и мы тут же начнем эту замечательную игру.

Пока вы высылаете мне вступительный взнос, я расскажу вам правила этой игры. Итак, сначала вы загадываете какой стороной упадет монета: "орел – решка". Потом я подбрасываю монету и, если вы угадали, то я заплачу вам 1 дукат. Второе угадывание принесет вам уже 2 дуката. После третьего угадывания вы получите 4 дуката и т. д. – каждое следующее угадывание будет увеличивать ваш предыдущий выигрыш в два раза. Представьте, сколько дукатов я вам должен буду заплатить после пятидесяти угадываний. А после ста? Таких чисел вообще еще не придумали, а все мировые богатства будет мелочью по сравнению с вашим выигрышем.

Ну, а если вы ошибетесь, то игра прекращается. Вы можете снова сделать вступительный взнос и мы начнем игру с самого начала.

Что-то мне подсказывает, что желающих сыграть со мной в такую игру будет чуть меньше, чем никого. Вот интересно, почему? Ведь с одной стороны, у нас есть бесконечное математическое ожидание:

А с другой стороны, внутренний голос подсказывает, что даже 25 дукатов – это слишком большая цена за такую бесконечность. Это противоречие получило название "Санкт-петербургского парадокса".

Моральное ожидание

В 1738 году Даниил Бернулли опубликовал работу "Specimen theoriae novae de mensura sortis" (Новый опыт измерения жребия). В этой работе он предположил, что в любой игре нужно максимизировать не ожидаемый выигрыш, а его полезность для игрока.

Это предположение можно проиллюстрировать следующим примером. Пусть имеется два разных игрока. У одного капитал равен 100 дукатам, а у второго – 1000 дукатов. Им обоим предлагают игру с ожидаемым выигрышем в 10 дукатов. Очевидно, что для первого игрока такая игра будет представлять больший интерес, так как в случае выигрыша его капитал вырастет на 10%. В то время, как второй игрок увеличит капитал всего на 1%. То есть, один и тот же выигрыш будет более полезным для первого игрока, чем для второго.

На основании этого предположения Даниил Бернулли вывел формулу морального ожидания. Пусть Deposit – капитал, имеющийся у игрока, Profit – ожидаемый выигрыш, Loss – возможный проигрыш, а p – вероятность выигрыша. Тогда формула морального ожидания будет такой:

Основное отличие морального ожидания от математического заключается в том, что моральное ожидание зависит от капитала игрока и неявно учитывает риск игры.

Возьмем для примера одну из игр, которую я предлагал ранее – с вероятностью 10% вы можете выиграть 200 дукатов, и с вероятностью 90% – проиграть 10 дукатов. Математическое ожидание этой игры одинаково для всех игроков: 0.1*200 + 0.9*(-10) = 11 дукатов. А вот моральное ожидание будет разным и даст немного больше информации.

Сначала выложите свои дукаты на стол и пересчитайте их. А теперь взвесьте все за и против и ответьте - согласны ли вы сыграть в эту игру?

- Если вы согласились играть, и у вас больше 73.74 дукатов, то всё в порядке – вы верно рассчитываете риски и свои возможности.

- Если у вас ровно 73.74 дукатов, то вы идете по тонкому льду. По очень тонкому льду.

- А если у вас меньше 73.74 дукатов, то…, может быть, вам стоит поискать другие способы борьбы с адреналиновой зависимостью? К примеру, вы можете попробовать кормить голодных акул-людоедов в открытом море.

- Если же вы отказались от этой игры и у вас больше 73.74 дукатов, то вполне возможно, что вы пропускаете самые интересные моменты в своей жизни.

Вы спросите, откуда взялась эта таинственная сумма в 73.74 дукатов? Из морального ожидания этой игры:

Для рационального игрока моральное ожидание должно быть строго положительным:

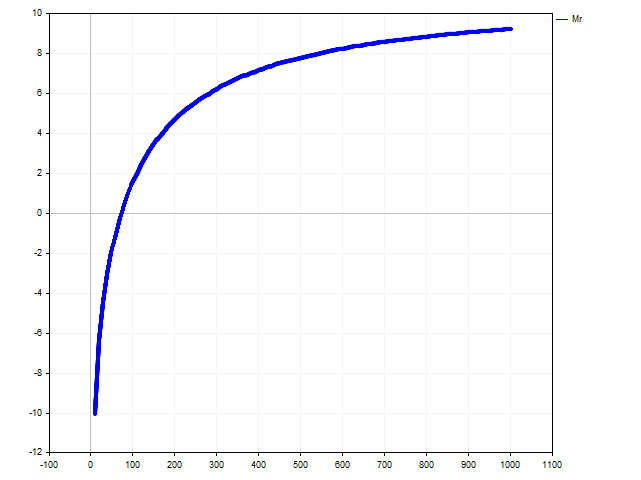

Из этого неравенства легко найти решение Deposit > 73.74. Как изменяется моральное ожидание в зависимости от капитала игрока, можно посмотреть на рисунке ниже.

Моральное ожидание в трейдинге

Некоторые торговые стратегии предусматривают установку стоп-лосса и тейк-профита. В таких торговых стратегиях возможно использование морального ожидания. При этом возможны несколько вариантов применения морального ожидания.

При открытии позиции трейдеру точно известен баланс торгового счета. Также, он может оценить вероятность выигрыша (обсудим это чуть ниже). А вот все остальные параметры позиции мы представим в виде переменных:

- SL – разность между ценой открытия позиции и её стоп-лоссом в пунктах (целое положительное число);

- TP – разность между ценой открытия позиции и её тейк-профитом в пунктах;

- PV – стоимость одного пункта, выраженная в валюте депозита.

- Lot – объем позиции.

Тогда моральное ожидание для этой позиции будет таким:

Первый способ применения морального ожидания возможен только в том случае, когда заранее заданы значения любых двух переменных из трех – SL, TP и Lot.

Например, при открытии позиции мы задаем объем позиции и ее тейк-профит. Тогда мы можем оценить уровень стоп-лосса для этой сделки. Его значение должно быть таким, чтобы моральное ожидание стало положительным. То есть, мы найдем максимально возможное значение стоп-лосса.

Давайте посмотрим, как это можно сделать в символьном виде. Сначала нужно найти значение вспомогательной переменной:

Тогда стоп-лосс будет ограничен неравенством:

Если у нас заданы лот и стоп-лосс, то мы можем оценить уровень тейк-профита.

Тогда тейк-профит для этой сделки будет таков:

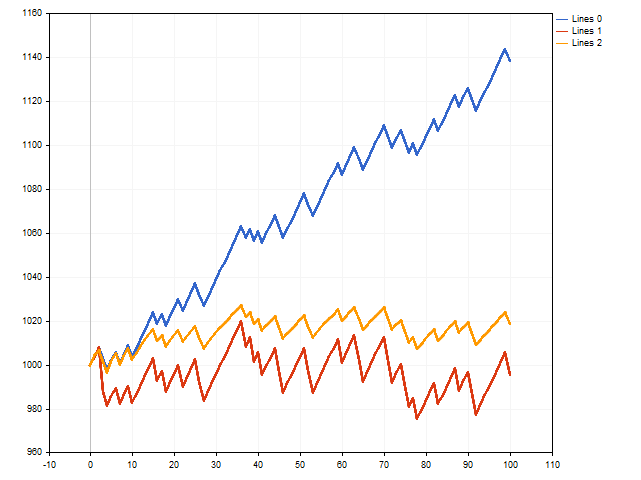

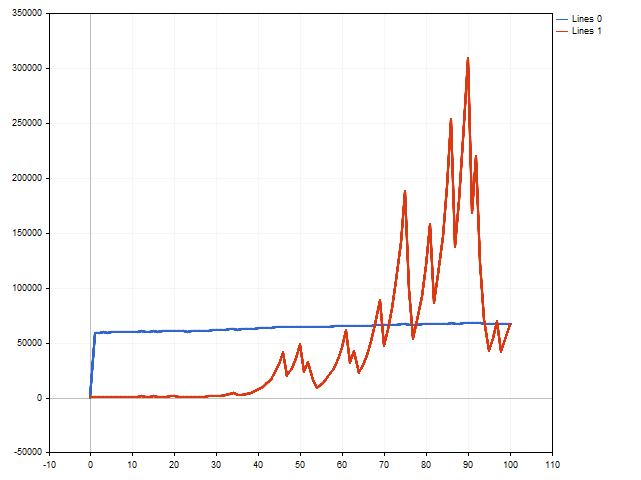

С теоретическими построениями мы разобрались. Теперь давайте посмотрим, можно ли их применять на практике. Для этого напишем скрипт, который будет моделировать совершение сделок. При этом будем проверять три варианта одновременно – с фиксированными стоп-лоссом и тейк-профитом, с плавающим стоп-лоссом и с плавающим тейк-профитом.

На первый взгляд, вариант с фиксированными стоп-лоссом и тейк-профитом (голубая линия) выигрывает.

Однако, следует помнить: мы использовали максимальный стоп-лосс и минимально возможный тейк-профит. А что будет, если мы отойдем от этих границ – немного уменьшим стоп-лосс и увеличим тейк-профит? Тогда ситуация может измениться.

Красная линия показывает результаты сделок с плавающим стоп-лоссом, а оранжевая – с плавающим тейк-профитом. И как мы можем видеть, плавающий тейк-профит может оказать положительное влияние на результаты торговли.

Моральное ожидание и управление капиталом

Давайте разобьем формулу морального ожидания на две части. Первую часть условно назовем прибыльной:

А вторую часть назовем убыточной:

Если мы внимательно посмотрим на прибыльную часть, то увидим, что увеличение лота ведет к её росту. Однако, это же увеличение лота ведет к уменьшению убыточной части. В результате, убыточная часть может принять нулевое значение (или даже отрицательное). И тогда, моральное ожидание такой сделки станет отрицательным. А это, как мы помним, не самый удачный выбор и рациональные трейдеры его не одобряют.

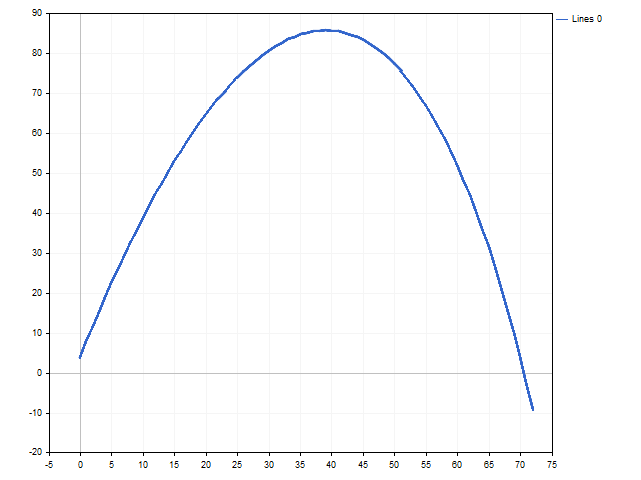

Следующая наша идея будет такой – найти такое значение Lot, чтобы и прибыльная и убыточная части формулы одновременно приняли максимально возможные значения. Тогда моральное ожидание будет максимальным при заданных SL и TP. На рисунке вы можете видеть, как изменяется моральное ожидание при увеличении лота.

Численный эксперимент дал положительный результат. Теперь давайте выведем формулу оптимального объема позиции. Для этого нам нужно найти производную морального ожидания по переменной Lot, приравнять ее нулю, и решить получившееся уравнение. В результате мы получим следующее выражение:

Давайте обратим внимание на часть выражения, заключенную в квадратные скобки. Здесь мы видим математическое ожидание, деленное на стоп-лосс и тейк-профит. Обратите внимание, что для корректного расчета лота математическое ожидание для сделки должно быть строго положительным. То есть, всегда должно выполняться условие:

Кстати, если мы раскроем дробь в квадратных скобках, то у нас получится критерий Келли:

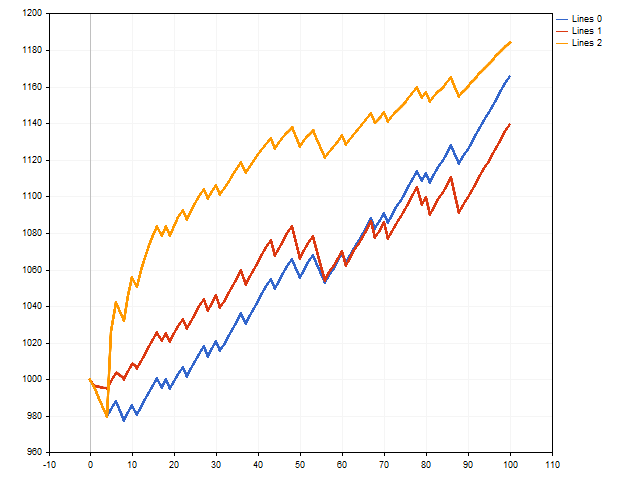

А теперь, давайте попробуем смоделировать серию сделок, в которой управление лотом происходит с помощью морального ожидания. Здесь нас ждут самые разные результаты. Например, начальный депозит может увеличиться в 160+ раз.

Однако, несколько проигрышных сделок подряд могут сказаться на результате не самым лучшим образом. На следующем рисунке мы видим, что начальный депозит увеличился примерно в пятьдесят раз. Это вполне неплохо. Если не учитывать того обстоятельства, что в районе 90-го шага начальный депозит был увеличен примерно в триста раз.

Управление риском

Как мы могли видеть, управление капиталом с помощью морального ожидания может привести как к впечатляющим успехам, так и к весьма ощутимым потерям. Поэтому встает вопрос об управлении риском.

Тут есть два пути. Первый, самый очевидный, - использовать при расчетах не весь имеющийся депозит, а только его часть. Например, вы можете установить некоторую фиксированную сумму. Также, можно задать какой-то процент от текущего баланса. В любом случае, это поможет вам снизить риск при торговле.

Второй вариант управления риском – изменить расчёт вероятности прибыльной сделки. Давайте рассмотрим этот вариант подробнее.

Пусть, n – общее количество сделок, а m – количество выигрышных. Тогда мы можем оценить вероятность выигрыша как:

Однако, такой подход является не совсем верным. Так как таким образом мы можем оценить частотность уже произошедших событий. А нам нужно получить вероятность выигрыша в будущей сделке.

Допустим, вы уже совершили 15 сделок, 10 из которых были выигрышными. Вы собираетесь открыть следующую позицию. Тогда общее количество сделок увеличится на 1, а вот количество выигрышных сделок может как увеличиться, так и остаться прежним.

Возьмем среднее от этих вариантов и тогда вероятность выигрыша для открываемой позиции будет:

Так мы получили оценку Кричевского–Трофимова, которая в символьном виде выглядит так:

Добавление смещения позволило получить чуть меньшую вероятность выигрыша, что привело к снижению риска.

Давайте обобщим оценку вероятности следующим образом: введем произвольное смещение s >= 1, тогда вероятность выигрыша будет:

Задавая значение s, можно регулировать риск в достаточно широком диапазоне – чем больше значение s, тем ниже риск.

К сожалению, снижение риска влияет и на размер получаемой прибыли. Поэтому перед любым трейдером будет стоять вопрос выбора: высокий риск позволяет получить большую прибыль, но и убытки могут оказаться очень большими. Низкий риск позволяет уменьшить убытки, но тогда и прибыль будет небольшой.

Давайте вместе посмотрим, как риск может повлиять на трейдинг. Для проверки мы будем использовать простейший советник на пересечении двух скользящих средних. Тестирование советника происходило при следующих параметрах:

Валютная пара: EURUSD,

Таймфрейм: H1,

Период тестирования: 2021.01.01 – 2022.12.31

Все остальные параметры по умолчанию.

За период тестирования было 419 трейдов. А график баланса выглядит так:

При разных значениях риска были получены следующие результаты.

| Risk | Total Net Profit | Balance Drawdown Absolute | Profit Factor | Expected Payoff | Recovery Factor | Margin Level |

|---|---|---|---|---|---|---|

| 0 | 42 961.51 | 2 699.05 | 1.18 | 102.53 | 1.72 | 89.20% |

| 25 | 28 932.51 | 570.27 | 1.21 | 69.05 | 1.89 | 260.70% |

| 50 | 16 836.83 | 230.64 | 1.21 | 40.18 | 1.92 | 309.53% |

Как мы можем видеть, снижение риска уменьшает полученную прибыль, но может улучшить другие параметры торговой стратегии.

Заключение

При написании статьи были использованы следующие программы:

| Имя | Тип | Описание |

|---|---|---|

| ME SL-TP | Скрипт | Скрипт показывает, как может измениться доходность торговли, если значения стоп-лосса и тейк-профита будут подбираться в соответствии с моральным ожиданием сделки. Параметры скрипта:

|

| ME Lot | Скрипт | Скрипт показывает, как объем позиции влияет на моральное ожидание сделки. |

| ME MM | Скрипт | Скрипт сравнивает управление капиталом по моральному ожиданию и торговлю фиксированным лотом. По окончании работы выводится сообщение с результатом торговли по обоим вариантам. А также, размер рационального фиксированного лота. |

| Two_Moving_Averages_System | Советник | Советник позволяет оценить влияние риска на результативность торговли. Его параметры:

|

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Данная статья написана пользователем сайта и отражает его личную точку зрения. Компания MetaQuotes Ltd не несет ответственности за достоверность представленной информации, а также за возможные последствия использования описанных решений, стратегий или рекомендаций.

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Это зависит от вероятности прибыльной сделки и депозита. Использование большого стоп-лосса связано с тем, что небольшое движение цены более вероятно. То есть при соотношении TP = 20*SL мы с большей вероятностью закроем позицию, взяв прибыль. Но это уже относится к теории оптимального кормления.

Опубликована новая статья "Моральные ожидания в трейдинге ":

Алексей Поляков

Очень оригинальная теория трейдинга, кудос!

Нет, правда интересная статья) Но моральное ожидание.... Нет такого термина не в высшей, и просто в математике) А как же тогда индикитары, экономические новости? Наплевать на них?)))

Вы - заложник учебников.

Ничто не мешает описать явление и дать ему термин.

Тем более в такой узкой среде

Нет, правда интересная статья) Но моральное ожидание.... Нет такого термина не в высшей, и просто в математике) А как же тогда индикитары, экономические новости? Наплевать на них?)))

индикаторы - есть такое дело

https://www.mql5.com/ru/articles/14494

про новости я писать не буду - слишком сложно получится, всякая там нечеткая логика и прочее... Лучше я про циклы чего-нибудь расскажу.

А по поводу терминологии. Есть "моральное ожидание".