Alım-satımda ahlaki beklenti

Bu makalede, tarihsel sürekliliği korumak için para birimi olarak duka kullanacağım. Duka yerine her zaman alışkın olduğunuz başka bir para birimini kullanabilirsiniz.

Matematiksel beklenti

Alım-satımda matematiksel beklenti, bir alım-satım stratejisinin verimliliğini değerlendirmek için kullanılan göstergelerden biridir. Matematiksel beklentinin böyle bir kullanımı (ve çok daha fazlası) "Alım-satımda matematik: Alım-satım sonuçları nasıl değerlendirilir? makalesinde ayrıntılı olarak ele alınmaktadır.

Ancak şimdi matematiksel beklentinin olasılıksal tanımıyla ilgileniyoruz. Örneğin, size 100 duka kazanma şansınızın %10, 10 duka kaybetme şansınızın ise %90 olduğu bir oyun öneriyorum. Böyle bir oyunun matematiksel beklentisi şöyle olacaktır: E = 0.1*100 + 0.9*(-10) = 1 duka. Böylece, beklenen getiriyi matematiksel beklentiyi kullanarak değerlendirebiliriz. Örneğin, bu oyunu 100 kez oynarsak, başlangıç bakiyemizin 100 duka artabileceğini varsayabiliriz.

Sezgimiz, matematiksel beklenti ne kadar büyükse, böyle bir oyunda yer almanın o kadar ilginç olduğunu göstermektedir. Örneğin, oyundaki kazancı 200 dukaya çıkarırsak, matematiksel beklenti 11'e yükselecektir ve 100 oyundan beklenen getiri de 1100 dukaya yükselecektir. Peki ya matematiksel beklenti +100,500 ise? Kulağa rüya gibi geliyor! Bu ifadeye katılıyor musunuz?

Eğer öyleyse, bugün hayatınızın en mutlu günlerinden biri. Çünkü size sonsuz beklenti oyununu oynamanızı öneririm. Bir saat içinde (hatta daha hızlı bir şekilde) hiper-mega-multi-süper-milyarder olacağınızı hayal edin.

Ancak bu oyunun küçük bir sıkıntısı var. Bu oyuna katılmak için küçük bir giriş ücreti, örneğin 100 duka ödemeniz gerekiyor. Tamam, bu kulağa biraz acımasızca geliyor. 50 duka olsun. Düşündüm de, size özel bir indirim teklif ediyorum - sadece 25 duka ödeyin ve bu harika oyuna hemen başlayalım.

Siz bana giriş ücretini gönderirken, ben de size bu oyunun kurallarını anlatayım. İlk olarak yazı tura sonucunu tahmin edeceksiniz: yazı mı tura mı? Sonra yazı tura atacağım ve eğer doğru tahmin ederseniz size 1 duka ödeyeceğim. İkinci doğru tahmin size 2 duka getirecektir. Üçüncü tahminde 4 duka alacaksınız ve bu böyle devam edecektir - yani, sonraki her tahmininizde önceki kazancınızın iki katını kazanacaksınız. Elli tahminden sonra size kaç duka ödemek zorunda kalacağımı bir düşünün. Ya yüz tahminden sonra? Bu tür rakamlar henüz bulunmadı bile ve dünyanın tüm serveti sizin kazancınızla karşılaştırıldığında önemsiz kalacaktır.

Eğer bir hata yaparsanız, oyun sona erer. Tekrar bir giriş ücreti ödeyebilirsiniz ve oyuna en baştan başlayabiliriz.

İçimden bir ses kimsenin benimle böyle bir oyun oynamak istemeyeceğini söylüyor. Neden? Bir yandan sonsuz bir matematiksel beklentimiz var:

Öte yandan, içimden bir ses 25 dukanın bile böyle bir sonsuzluk için çok yüksek bir fiyat olduğunu söylüyor. Bu çelişki "St. Petersburg paradoksu" olarak adlandırılmaktadır.

Ahlaki beklenti

Daniel Bernoulli 1738 yılında "Specimen theoriae novae de mensura sortis" (Riskin ölçülmesine ilişkin yeni bir teorinin açıklanması) adlı çalışmasını yayınlamıştır. Bu çalışmasında, herhangi bir oyunda, beklenen kazancın değil, oyuncu için faydasının maksimize edilmesi gerektiğini öne sürmüştür.

Bu varsayım aşağıdaki örnekle gösterilebilir. İki farklı oyuncu olsun. Birinin 100 dukalık, diğerinin ise 1000 dukalık sermayesi vardır. Her ikisine de 10 duka beklenen getirisi olan bir oyun teklif edilir. Açıkçası, ilk oyuncu için böyle bir oyun daha fazla ilgi çekecektir, çünkü kazanırsa sermayesi %10 artacak, ikinci oyuncu ise sermayesini sadece %1 artıracaktır. Başka bir deyişle, aynı kazanç ilk oyuncu için ikincisinden daha faydalı olacaktır.

Daniel Bernoulli bu varsayıma dayanarak ahlaki beklenti denklemini türetmiştir. Varsayalım ki Deposit bir oyuncunun kullanılabilir sermayesi olsun ve Profit beklenen getiri, Loss olası kayıp ve p kazanma olasılığıdır. Bu durumda, ahlaki beklenti denklemi aşağıdaki gibi görünür:

Ahlaki beklenti ile matematiksel beklenti arasındaki temel fark, ahlaki beklentinin oyuncunun sermayesine bağlı olması ve oyunun riskini dolaylı olarak hesaba katmasıdır.

Örneğin daha önce önerdiğim oyunlardan birini ele alalım - %10 şansla 200 duka kazanabilir ve %90 şansla 10 duka kaybedebilirsiniz. Bu oyunun matematiksel beklentisi tüm oyuncular için aynıdır: 0.1*200 + 0.9*(-10) = 11 duka. Ancak ahlaki beklenti farklı olacak ve biraz daha fazla bilgi verecektir.

Önce dukalarınızı masanın üzerine koyun ve sayın. Şimdi artıları ve eksileri tartın ve bu oyunu oynamayı kabul edip etmediğinize karar verin?

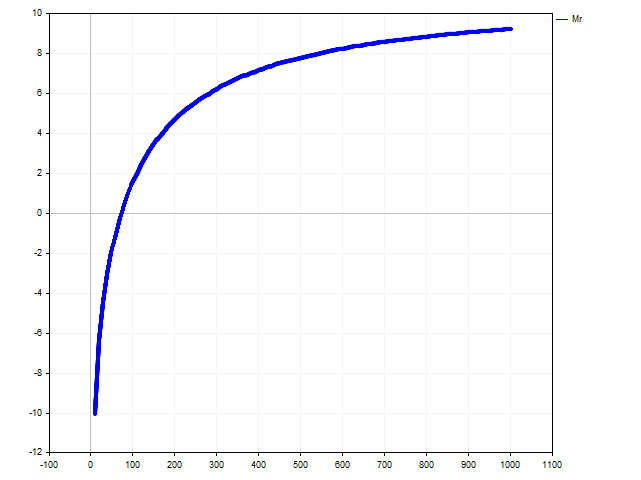

- Oynamayı kabul ettiyseniz ve 73.74 dukadan fazla paranız varsa, o zaman her şey yolunda demektir - riskleri ve fırsatları doğru hesapladınız demektir.

- Eğer tam olarak 73.74 dukanız varsa, o zaman ince bir buz üzerinde yürüyorsunuz demektir. Çok ince bir buz üzerinde.

- Eğer 73.74 dukadan daha az paranız varsa, o zaman ... belki de adrenalin bağımlılığıyla başa çıkmak için başka yollar aramalısınız. Örneğin, açık denizlerde insan yiyen aç köpekbalıklarını beslemeyi deneyebilirsiniz.

- Bu oyunu terk ettiyseniz ve 73.74 dukadan daha fazlasına sahipseniz, hayatınızdaki en ilginç anları kaçırmanız oldukça olasıdır.

Bu gizemli 73.74 dukanın nereden geldiğini sorabilirsiniz. Bu oyunun ahlaki beklentisinden kaynaklanıyor:

Rasyonel bir oyuncu için ahlaki beklenti kesinlikle pozitif olmalıdır:

Eşitsizlikten bir çözüm bulmak kolaydır: Deposit > 73.74. Aşağıdaki resim, ahlaki beklentinin oyuncunun sermayesine bağlı olarak nasıl değiştiğini göstermektedir.

Alım-satımda ahlaki beklenti

Bazı alım-satım stratejileri Zararı Durdur ve Kârı Al ayarlamayı içerir. Bu tür alım-satım stratejilerinde ahlaki beklentiyi kullanmak mümkündür. Bu durumda, ahlaki beklentiyi uygulamak için çeşitli seçenekler mevcuttur.

Bir pozisyon açarken, bir yatırımcı işlem hesabının tam bakiyesini bilir. Ayrıca, kazanma olasılığını da hesaplayabiliriz (bunu aşağıda tartışacağız). Diğer tüm pozisyon parametreleri değişkenler olarak gösterilecektir:

- SL - pozisyon açılış fiyatı ile Zararı Durdur arasındaki puan cinsinden fark (pozitif tamsayı);

- TP - pozisyon açılış fiyatı ile Kârı Al arasındaki puan cinsinden fark;

- PV - mevduat para birimindeki bir puanın maliyeti;

- Lot - pozisyon hacmi.

O zaman bu pozisyon için ahlaki beklenti şöyle olacaktır:

Ahlaki beklentiyi uygulamanın ilk yolu, yalnızca üç değişkenden herhangi ikisinin değerleri önceden ayarlandığında mümkündür - SL, TP ve Lot.

Örneğin, bir pozisyon açarken, pozisyon hacmini ve Kârı Al değerini belirleyelim. O zaman bu alım-satım için Zararı Durdur seviyesini hesaplayabiliriz. Değeri, ahlaki beklentinin pozitif olacağı şekilde olmalıdır. Başka bir deyişle, mümkün olan maksimum Zararı Durdur değerini buluruz.

Bunun sembolik olarak nasıl yapılabileceğini görelim. İlk olarak, yardımcı değişkenin değerini bulmamız gerekir:

Daha sonra Zararı Durdur eşitsizlikle sınırlandırılacaktır:

Hacme ve Zararı Durdur seviyesine sahipsek, Kârı Al seviyesini hesaplayabiliriz.

O zaman bu işlem için Kârı Al aşağıdaki gibi olacaktır:

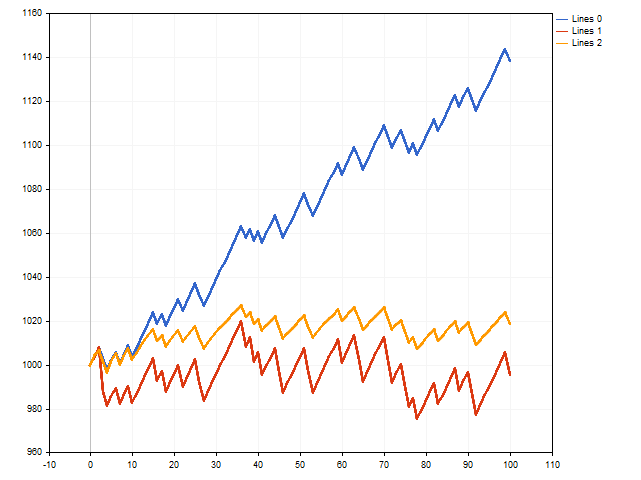

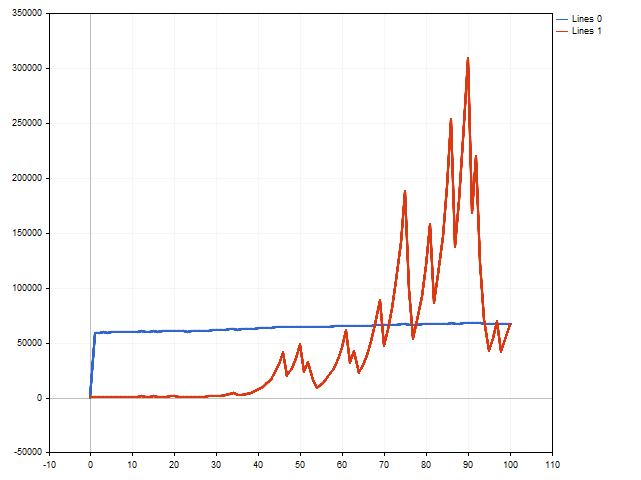

Bu bir teoriydi. Şimdi pratikte neler yapabileceğimizi görelim. Bunu yapmak için, işlemlerin gerçekleşmesini simüle eden bir komut dosyası yazalım. Aynı anda üç seçeneği kontrol edeceğiz - sabit bir Zararı Durdur ve Kârı Al, değişken bir Zararı Durdur ve değişken bir Kârı Al.

İlk bakışta, sabit Zararı Durdur ve Kârı Al (mavi çizgi) seçeneği kazanmaktadır.

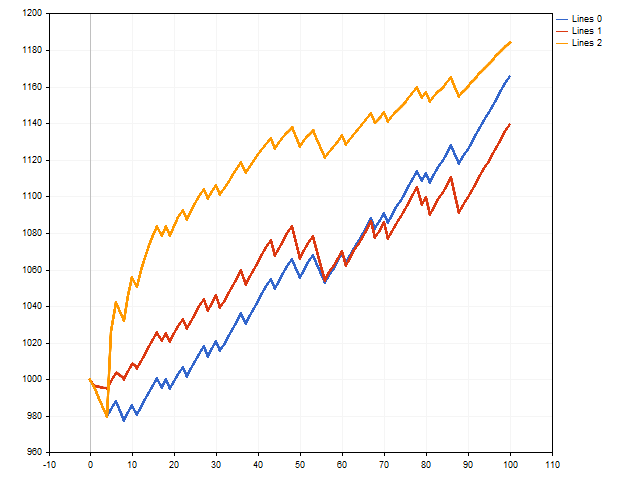

Ancak, mümkün olan maksimum Zararı Durdur ve minimum Kârı Al seçeneğini kullandığımız unutulmamalıdır. Zararı Durduru biraz azaltarak ve Kârı Alı biraz artırarak bu sınırlardan uzaklaşırsak ne olur? O zaman durum değişebilir.

Kırmızı çizgi, değişken Zararı Durdur ile yapılan işlemlerin sonuçlarını ve turuncu çizgi de değişken Kârı Al ile yapılan işlemlerin sonuçlarını göstermektedir. Gördüğümüz gibi, değişken Kârı Alın alım-satım sonuçları üzerinde olumlu bir etkisi olabilir.

Ahlaki beklenti ve para yönetimi

Ahlaki beklenti denklemini iki parçaya ayıralım. İlk kısma şartlı olarak kârlı diyelim:

İkinci kısma da kârsız diyelim:

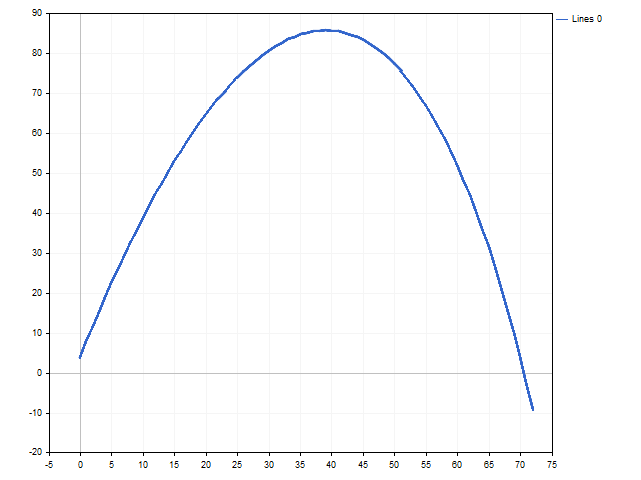

Kârlı kısma yakından bakarsak, lottaki bir artışın büyümesine yol açtığını göreceğiz. Bununla birlikte, lottaki aynı artış, kârsız kısımda bir düşüşe yol açar. Sonuç olarak, kârsız kısım sıfır değerini (hatta negatif bir değer) alabilir. Bu durumda, böyle bir işlemin ahlaki beklentisi negatif olacaktır. Hatırladığımız gibi, bu en iyi seçim değildir ve rasyonel yatırımcılar bunu onaylamaz.

Bir sonraki fikrimiz, denklemin hem kârlı hem de kârsız kısımlarının aynı anda mümkün olan maksimum değerleri alması için belirli bir lot değeri bulmaktır. Bu durumda, belirtilen SL ve TP için ahlaki beklenti maksimum olacaktır. Görselde, lot büyüklüğü arttıkça ahlaki beklentinin nasıl değiştiğini görebilirsiniz.

Sayısal deney olumlu bir sonuç vermiştir. Şimdi en uygun pozisyon boyutu için denklemi türetelim. Bunu yapmak için, ahlaki beklentinin lot değişkenine göre türevini bulmamız, sıfıra eşitlememiz ve elde edilen denklemi çözmemiz gerekir. Sonuç olarak aşağıdaki ifadeyi elde ederiz:

İfadenin köşeli parantez içine alınmış kısmına dikkat edelim. Burada matematiksel beklentinin Zararı Durdur ve Kârı Al ile bölündüğünü görüyoruz. Lotun doğru hesaplanması için işlemin matematiksel beklentisinin kesinlikle pozitif olması gerektiğini lütfen unutmayın. Başka bir deyişle, aşağıdaki koşul her zaman karşılanmalıdır:

Bu arada, köşeli parantez içindeki kesri genişletirsek Kelly kriterini elde ederiz:

Şimdi, lotun ahlaki beklenti yardımıyla yönetildiği bir dizi işlemi simüle etmeye çalışalım. Burada çeşitli sonuçlar göreceğiz. Örneğin, başlangıç bakiyesi 160 katın üzerinde artabilir.

Bununla birlikte, arka arkaya birkaç kaybedilen işlem sonucu kötü bir şekilde etkileyebilir. Aşağıdaki şekilde, başlangıç bakiyesinin yaklaşık elli kat arttığını görebiliriz. Bu oldukça iyi. Eğer 90. adımın yakınında, başlangıç bakiyesinin yaklaşık üç yüz kat arttığı gerçeğini hesaba katmazsanız.

Risk yönetimi

Gördüğümüz gibi, parayı ahlaki beklentiyle yönetmek hem etkileyici kazançlara hem de çok somut kayıplara yol açabilir. Bu da risk yönetimi konusunu gündeme getirmektedir.

Burada iki yol vardır. Birincisi (en bariz olanı) hesaplamalarda mevcut bakiyenin tamamını değil, sadece bir kısmını kullanmaktır. Örneğin, sabit bir miktar belirleyebilirsiniz. Ayrıca, mevcut bakiyenin bir yüzdesini de ayarlayabilirsiniz. Her durumda, alım-satım yaparken riski azaltmanıza yardımcı olacaktır.

İkinci risk yönetimi seçeneği, kârlı bir işlem olasılığının hesaplanmasını değiştirmektir. Bu seçeneği daha ayrıntılı olarak inceleyelim.

Varsayalım ki n toplam işlem sayısı iken m kazançlı olan işlem sayısıdır. O zaman kazanma olasılığını şu şekilde hesaplayabiliriz:

Ancak bu yaklaşım tam olarak doğru değildir. Çünkü bu şekilde halihazırda gerçekleşmiş olan olayların sıklığını hesaplayabiliriz. Bunun yerine, gelecekteki bir işlemde kazanma olasılığını elde etmemiz gerekir.

Diyelim ki zaten 15 işlem yaptınız, bunlardan 10'u kazançlıydı. Bir sonraki pozisyonu açmak üzeresiniz. Bu durumda toplam işlem sayısı 1 artacaktır, ancak kazançlı işlemlerin sayısı artabilir veya aynı kalabilir.

Bu seçeneklerin ortalamasını alalım ve böylece açılan pozisyon için kazanma olasılığı şu olacaktır:

Bu şekilde, sembolik formda aşağıdaki gibi görünen Krichevsky-Trofimov tahmin edicisini elde ederiz:

Kayma eklenmesi, kazanma olasılığının biraz daha düşük olmasını sağlayarak daha düşük bir riskle sonuçlandı.

Olasılık hesaplamasını şu şekilde genelleştirelim: keyfi bir kayma getirelim: s >= 1. Böylece kazanma olasılığı şöyle olacaktır:

s değerini ayarlayarak riski oldukça geniş bir aralıkta düzenleyebiliriz - s değeri ne kadar büyükse risk o kadar düşük olur.

Ne yazık ki, riskin azaltılması elde edilen kâr miktarını da etkilemektedir. Bu nedenle, herhangi bir yatırımcı bir seçimle karşı karşıya kalacaktır: yüksek risk, büyük kârlar elde etmenizi sağlar, ancak kayıplar da çok büyük olabilir. Düşük risk, kayıpları azaltmanıza izin verir, ancak o zaman kâr küçük olacaktır.

Şimdi riskin alım-satımı nasıl etkileyebileceğine bir göz atalım. İki hareketli ortalamanın çaprazlamasına dayanan basit bir Uzman Danışman kullanacağım. Uzman Danışman aşağıdaki parametrelerle test edilmiştir:

Döviz çifti: EURUSD,

Zaman dilimi: H1,

Test dönemi: 2021.01.01 - 2022.12.31

Diğer tüm parametreler varsayılan değerlerdir.

Test dönemi boyunca 419 işlem yapılmıştır. Bakiye grafiği aşağıdaki gibi görünür:

Farklı risk değerleri için aşağıdaki sonuçlar elde edilmiştir.

| Risk | Total Net Profit | Balance Drawdown Absolute | Profit Factor | Expected Payoff | Recovery Factor | Margin Level |

|---|---|---|---|---|---|---|

| 0 | 42 961.51 | 2 699.05 | 1.18 | 102.53 | 1.72 | 89.20% |

| 25 | 28 932.51 | 570.27 | 1.21 | 69.05 | 1.89 | 260.70% |

| 50 | 16 836.83 | 230.64 | 1.21 | 40.18 | 1.92 | 309.53% |

Gördüğümüz gibi, risk azaltma kârı azaltır, ancak bir alım-satım stratejisinin diğer parametrelerini iyileştirebilir.

Sonuç

Bu makale yazılırken aşağıdaki programlar kullanılmıştır:

| Ad | Tür | Açıklama |

|---|---|---|

| ME SL-TP | Komut dosyası | Komut dosyası, Zararı Durdur ve Kârı Al değerlerinin işlemin ahlaki beklentisine uygun olarak seçilmesi durumunda alım-satım kârlılığının nasıl değişebileceğini gösterir. Komut dosyası parametreleri:

|

| ME Lot | Komut dosyası | Komut dosyası, pozisyon büyüklüğünün bir işlemin ahlaki beklentisini nasıl etkilediğini gösterir. |

| ME MM | Komut dosyası | Komut dosyası, ahlaki beklenti para yönetimi ile sabit lot alım-satımını karşılaştırır. Çalışmanın sonunda, her iki seçenek için alım-satım sonucunun yanı sıra rasyonel bir sabit lot büyüklüğünü içeren bir mesaj görüntülenir. |

| Two_Moving_Averages_System | Uzman Danışman | Uzman Danışman, riskin alım-satım performansı üzerindeki etkisini değerlendirmeye olanak tanır. Parametreleri şunlardır:

|

MetaQuotes Ltd tarafından Rusçadan çevrilmiştir.

Orijinal makale: https://www.mql5.com/ru/articles/12134

Uyarı: Bu materyallerin tüm hakları MetaQuotes Ltd'ye aittir. Bu materyallerin tamamen veya kısmen kopyalanması veya yeniden yazdırılması yasaktır.

Bu makale sitenin bir kullanıcısı tarafından yazılmıştır ve kendi kişisel görüşlerini yansıtmaktadır. MetaQuotes Ltd, sunulan bilgilerin doğruluğundan veya açıklanan çözümlerin, stratejilerin veya tavsiyelerin kullanımından kaynaklanan herhangi bir sonuçtan sorumlu değildir.

- Ücretsiz alım-satım uygulamaları

- İşlem kopyalama için 8.000'den fazla sinyal

- Finansal piyasaları keşfetmek için ekonomik haberler

Web sitesi politikasını ve kullanım şartlarını kabul edersiniz

Karlı bir ticaret ve depozito olasılığına bağlıdır. Büyük bir stop loss kullanımı, küçük bir fiyat hareketinin daha olası olmasından kaynaklanmaktadır. Yani, TP = 20 * SL oranıyla, kar alarak pozisyonu kapatma olasılığımız daha yüksektir. Ancak bu zaten optimal yemleme teorisi için geçerlidir.

Ticarette Ahlaki Beklentiler adlı yeni makale yayımlandı:

Aleksej Poljakov tarafından

Çok orijinal bir ticaret teorisi, tebrikler!

Hayır, gerçekten ilginç bir makale) Ama ahlaki beklenti.... Yükseköğretimde ve sadece matematikte böyle bir terim yok) Peki ya indikatörler, ekonomi haberleri? Onlar umurunuzda değil mi? ))))

Ders kitaplarının esiri olmuşsunuz.

Hiçbir şey sizi bir olguyu tanımlamaktan ve ona bir terim vermekten alıkoyamaz .

Özellikle de bu kadar dar bir çevrede

Hayır, gerçekten ilginç bir makale) Ama ahlaki beklenti.... Yükseköğretimde ve sadece matematikte böyle bir terim yok) Peki ya indikatörler, ekonomi haberleri? Onları umursamıyor musun? ))))

göstergeler - böyle bir şey var

https://www.mql5.com/tr/articles/14494

Haberler hakkında yazmayacağım - çok karmaşık, tüm bu bulanık mantık ve benzeri şeyler.... Size döngüler hakkında bir şeyler anlatmayı tercih ederim.

Ve terminoloji hakkında. "Ahlaki beklenti" var.